Az önkéntes kölcsönös biztosító pénztárakról szóló 1993. évi XCVI. törvény (a továbbiakban: Öpt.) 78. §-ában foglalt felhatalmazás, valamint a magánnyugdíjról és a magánnyugdíjpénztárakról szóló 1997. évi LXXXII. törvény (a továbbiakban: Mpt.) 56. §-ának (6) bekezdése alapján a Kormány az önkéntes kölcsönös nyugdíjpénztárak befektetési és gazdálkodási szabályairól a következőket rendeli el:

1. § A rendelet hatálya az Öpt. 1. § (1) bekezdés a) pontjában meghatározott önkéntes kölcsönös biztosító pénztárak közül az Öpt. 10. § (1) bekezdés a) pontjában meghatározott nyugdíjpénztárakra (a továbbiakban: pénztár), valamint az Öpt. 1. § (1) bekezdés b) pontjában meghatározott szervekre és szervezetekre terjed ki.

1/A. § * E rendelet alkalmazásában:

a) csoport: olyan vállalkozások összessége, amelyet egy anyavállalat, annak leányvállalatai és mindazon vállalkozások alkotnak, amelyekben az anyavállalat vagy leányvállalata ellenőrző befolyással vagy részesedési viszonnyal rendelkezik, ideértve az alcsoportot is;

b) ellenőrző befolyás: a hitelintézetekről és a pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvényben (a továbbiakban: Hpt.) meghatározott fogalom;

c) célarány: az eszközcsoportok célarányán a pénztár által meghatározott – a minimum-maximum arányok – közötti értéket kell érteni, ami a portfólió összetételének kívánatos arányait jelenti, ahol a célaránynak összhangban kell lennie a portfólióra megállapított referencia indexszel;

d) részesedési viszony: a Hpt.-ben meghatározott fogalom.

2. § (1) A pénztár eszközeit – a (3) bekezdésben meghatározott kivételekkel – kizárólag az e rendeletben meghatározott befektetési formákba és befektetési eszközökbe fektetheti be, illetve eszközeit ilyen befektetési formákban tarthatja.

(2) A pénztár csak saját eszközeit fektetheti be.

(3) E rendelet befektetési szabályai nem vonatkoznak:

a) a kihelyezett kiegészítő vállalkozásból származó részesedésre,

b) a pénztár működtetésére és szolgáltatásainak nyújtására használt tárgyi eszközökre, valamint az ilyen tárgyi eszközök létrehozását, beszerzését szolgáló beruházásokra,

c) * a pénztár vagyonának befektetését, kezelését, ingatlanfejlesztését, ingatlanüzemeltetését és ingatlankezelését végző vagy adminisztrációs és nyilvántartási, járadékszolgáltatási feladatait ellátó szervezetben lévő tulajdoni részesedésre.

(4) * A (3) bekezdés a) és c) pontjában felsorolt tulajdonosi részesedések összessége nem haladhatja meg a pénztár negyedéves jelentésében a tárgyidőszakot megelőző negyedévben piaci értéken kimutatott eszközei értékének 3%-át, és legfeljebb 500 millió forint lehet. Ezen tulajdonosi részesedések összességének folyamatosan meg kell felelnie ezen határértéknek.

3. § (1) A pénztár a befektetett eszközeit az 1. számú mellékletben meghatározott eszközökben tarthatja, illetve ezen mellékletben meghatározott eszközcsoportok szerint kell nyilvántartania.

(2) A pénztár befektetett eszközeire vonatkozó befektetési és likviditási keretszabályokat a 2. számú melléklet tartalmazza.

4. § (1) A vagyonkezelési tevékenység eredményességének mérése érdekében a pénztár eszközeit a 3. számú mellékletben szabályozott előírásoknak megfelelően kell értékelni. Az értékelés eredményét ismertető tájékoztatót az éves beszámoló kiegészítő mellékletének részeként kell a közgyűlés elé terjeszteni.

(2) *

5. § (1) A pénztár befektetett eszközeit (portfólióját) úgy kell csoportosítani, hogy a fedezeti tartalék eszközei befektetésének eredményei elkülönítetten is megállapíthatók legyenek.

(2) * A napi eszközértékelésre kötelezett pénztár esetén a pénztári befektetések e rendeletben meghatározott szabályozási mértékeit a befektetett eszközök piaci értéke, a napi eszközértékelésre nem kötelezett pénztár esetén a könyv szerinti érték alapján kell meghatározni. A napi eszközértékelésre nem kötelezett pénztár a befektetési szabályoknak való megfelelés szempontjából alkalmazhatja az eszközök napi piaci értékét, amennyiben a befektetési politikájában ezt előre rögzíti, de ettől később nem térhet el. Ebben az esetben a 2. számú mellékletének 2/B. pontjában foglalt szabályokat kell alkalmazni.

(3) * A pénztár a hozamráta-számításhoz a pénzforgalmi számláján és a befektetési számláján történő pénzmozgásokról olyan nyilvántartást köteles vezetni, amely alapján a befektetésekkel kapcsolatos pénzáramlások napi szinten – legalább az (1) bekezdésnek megfelelő részletezettséggel – elkülöníthetők az egyéb be- és kifizetésektől. Ezen nyilvántartás vezetése az elszámolóegységen alapuló nyilvántartási rendszer esetében nem kötelező.

6. § (1) * A befektetett pénztári eszközök állománya csak a támogató adománya vagy az induló vagyon összetétele miatt térhet el az előírt arányoktól és formáktól. Az eltérésről a pénztárak pénzügyi felügyeletét ellátó szervet (a továbbiakban: Felügyelet) a portfólió jelentés benyújtásával egyidejűleg értesíteni kell.

(2) Amennyiben a pénztár az induló vagyon részeként vagy a támogató adománya miatt az e rendeletben meghatározott eszközcsoportokba nem tartozó, befektetett pénztári eszköznek minősített befektetéssel rendelkezik, azt be nem sorolt befektetett pénztári eszközként kell kimutatni.

(3) A pénztár az (1), illetve a (2) bekezdésben meghatározott állapot létrejöttétől számított fél éven belül köteles:

a) az előírt befektetési arányoktól való eltérést megszüntetni,

b) a be nem sorolt befektetett pénztári eszközöket az eszközcsoportok között felsorolt befektetési formák valamelyikébe átalakítani.

7. § * (1) Amennyiben a pénztár választható befektetési portfóliós rendszert működtet, e rendeletnek a pénztárak fedezeti tartalékának egyéni számlák tartalékára vonatkozó rendelkezéseit a választható portfóliók mindegyikére alkalmazni kell.

(2) A választható portfóliós rendszert működtető pénztár a választható portfólióinak egymás közötti, valamint a választható portfóliói és a függő tételek közötti értékpapír átvezetés során a portfóliók egymás közötti ügyleteinél az ügylet kötésekor alkalmazott eljárást a választható portfóliós szabályzatban kell rögzítenie. A szabályzatnak tartalmaznia kell az átvezetésre kerülő értékpapírok kiválasztásának elveit, módszereit, a döntésre jogosultak körének meghatározását, az átvezetéssel kapcsolatos tájékoztatási kötelezettséget és az átvezetés elszámolásának folyamatát. Az értékpapír átvezetések során az átvezetési ár meg kell, hogy egyezzék az aznapi, e rendelet 3. számú melléklete alapján megállapított piaci eszközértékkel. Portfóliók közötti átvezetésre csak az indokolt és szükséges mértékben lehet mód, az átvezetés nem irányulhat valamely portfólió tudatos előnyhöz juttatására.

8. § (1) A pénztári befektetéseknek összhangban kell lennie a pénztár rövid lejáratú (éven belüli) és hosszú távú (éven túli) kötelezettségeivel, fenntartva a pénztár folyamatos fizetőképességét.

(2) A befektetéseket – a fedezeti ügyletek kivételével – úgy kell megválasztani, hogy az egyes befektetések hozama a lehető legkisebb mértékben függjön más befektetések hozamától.

(3) A pénztári befektetéseket az egyes eszközcsoportokon belül is – befektetési formánként, illetőleg kibocsátónként – meg kell osztani.

(4) A pénztár által működtetett magánnyugdíjpénztár esetében a pénztár önkéntes és magánpénztári vagyonrésze közötti belső átcsoportosítás, illetve közvetlen adásvétel tilos.

9. § * (1) A pénztár befektetései között – az állampapírok kivételével – ugyanazon kibocsátó különböző értékpapírjainak együttes részaránya nem haladhatja meg az összes pénztári eszköz tíz százalékát.

(2) * A pénztár − az állampapírok, a nyílt végű befektetési alap befektetési jegyei, a jelzáloglevelek, valamint pénztárak egyesülése esetén az 1. számú melléklet 1. pont e5) alpontjában meghatározott részvények kivételével − nem szerezheti meg az egy kibocsátó által kibocsátott értékpapírok tíz százalékot meghaladó mértékű részét.

10. § (1) A pénztár köteles pénzforgalmát hitelintézetnél vezetett pénzforgalmi számlán bonyolítani, számlavezetőjét és számlájának számát a számlamegnyitást követően haladéktalanul bejelenteni a Felügyeletnek. A pénztár a pénzforgalmi számla alszámláin bonyolíthatja le többek között szolgáltatási tevékenységéhez, a tagsági viszony megszűnéséhez, a tagdíj gyűjtéséhez, valamint a szervezete működéséhez kapcsolódó pénzforgalmat. A folyamatos működéshez szükséges pénzforgalmon felüli, befektetésre kerülő pénzeszközeit a pénztár a letétkezelőnél vezetett befektetési számlára utalja.

(2) * A pénztár befektetési tevékenységéhez kapcsolódó pénzforgalmát a számára letétkezelői szolgáltatást végző hitelintézetnél, kizárólag külön e célra nyitott befektetési számlán köteles bonyolítani.

11. § * (1) * A pénztár a letétkezelési feladatok ellátásával a Hpt. szerinti letétkezelés kollektív befektetések részére szolgáltatás nyújtására feljogosított hitelintézetet köteles megbízni. A pénztárnak – a letétkezelési szerződés felmondási idejének tartamát kivéve – csak egy letétkezelője lehet.

(2) A vagyonkezelő a napi ügyletekről teljes körűen tájékoztatja a letétkezelőt.

(3) * A pénztár tulajdonában lévő értékpapírok kizárólag a letétkezelőnél helyezhetők el, kivéve az óvadékba helyezett értékpapírok esetét. A fel nem használt óvadékot kizárólag a letétkezelőhöz lehet szállítani, transzferálni. Nem transzferálható értékpapírok esetében a pénztár tulajdonában lévő értékpapírokat olyan módon kell elhelyezni, hogy a letétkezelő a 13. § (1) bekezdésében meghatározott feladatainak folyamatosan és maradéktalanul eleget tudjon tenni, ideértve azt az esetet is, amikor a Felügyelet intézkedése következtében szükségessé válik az értékpapír zárolása.

(4) A letétkezelő felel a jogszabályban foglalt kötelezettségei teljesítésének elmulasztásából adódó károkért. Az e felelősségét kizáró vagy korlátozó szerződési kitétel semmis.

(5) A letétkezelő tevékenysége végzése során közreműködőt, így különösen alletétkezelőt vehet igénybe, amelynek a cselekedeteiért és mulasztásaiért sajátjaként felel. Alletétkezelőként kizárólag a letétkezelőkre vonatkozó jogszabályi előírásoknak megfelelő másik letétkezelő, illetve ennek külföldi megfelelője vehető igénybe.

12. § (1) A pénztár nem bízhatja meg pénztári letétkezeléssel azt a szervezetet,

a) amely a pénztár pénzeszközeinek befektetését vagy befektetett eszközeinek adásvételét végzi,

b) amelyhez a pénztár befektetési üzletmenetét részben vagy egészben kihelyezi,

c) amely ellen csőd- vagy felszámolási eljárás van folyamatban, illetve amely ellen a tárgyévet megelőző két évben csődeljárást folytattak le,

d) * amely a Hpt.-ben meghatározottak szerint befolyásoló részesedéssel rendelkezik a pénztár vagyonkezelőjében,

e) amelynek 10%-ot meghaladó mértékben tulajdonosa olyan természetes vagy jogi személy, aki a pénztár vagyonkezelőjében 10%-ot meghaladó mértékű tulajdonnal rendelkezik,

f) amelyhez a pénztár nyilvántartásainak vezetését kihelyezte.

(2) A pénztár befektetési döntéseinek meghozatalára feljogosított személy vagy a döntéshozó testület tagja nem lehet a letétkezelő tulajdonosa, vezető tisztségviselője, vezető állású alkalmazottja. E rendelkezést nem kell alkalmazni, ha a pénztárnak van vagyonkezelője.

13. § (1) A pénztári letétkezelő az alábbi feladatokat együttesen látja el:

a) vagyonkezelőnként befektetési számlát (számlákat) vezet a pénztár javára, ideértve a pénztár saját befektetési tevékenységét is, amely(ek), ha a pénztár pénzforgalmi számláját vezető hitelintézet és a letétkezelő egy szervezet, a pénzforgalmi számla alszámlái is lehetnek,

b) * vagyonkezelőnként értékpapírszámlát (értékpapírszámlákat) és értékpapír letéti számlát (számlákat) vezet a pénztár javára úgy, hogy választható portfóliós rendszer működtetése esetén az értékpapírszámlákon és a letéti számlákon lévő értékpapír-állomány portfóliónkénti részletezésben megállapítható legyen,

c) ellátja a letéti őrzéssel kapcsolatos teendőket,

d) ellátja a pénztár tulajdonában lévő, nyomdai úton előállított értékpapírok letétkezelését,

e) beszedi a pénztár értékpapírszámláján, értékpapír letéti számláján nyilvántartott értékpapírok után járó hozadékot és egyéb járandóságokat,

f) elvégzi a befektetett pénztári eszközök piaci értékének meghatározását,

g) ellenőrzi a pénztári befektetésekre vonatkozó jogszabályi előírások betartását,

h) elszámolja és nyilvántartja az értékpapír ügyleteket, amelyek alapján összeveti a befektetési számlán történt pénzforgalmi mozgásokat az értékpapír-állomány változásával, és a pénztár rendelkezése alapján végzi a folyószámlára történő utalást,

i) ha a pénztár úgy dönt, a pénztár felhatalmazása alapján eljár a pénztár tulajdonosi jogai gyakorlásának a biztosítása érdekében a letétkezelésben lévő értékpapírok vonatkozásában,

j) * ellenjegyzi az ingatlanokra vonatkozó adásvételi szerződéseket,

k) * ellenjegyzi az ingatlanértékelő megbízásához szükséges szerződést,

l) * elvégzi az elszámolóegységek számának és árfolyamának megállapítását.

(2) A pénztári letétkezelő tevékenységét a pénztár érdekében, a letétkezelésre vonatkozó megbízásoknak megfelelően köteles végezni. Abban az esetben, ha a letétkezelő a befektetési előírások megsértését észleli, azt legkésőbb a következő munkanapon köteles a Felügyeletnek és a pénztárnak jelenteni, és a pénztári szolgáltatót (szolgáltatókat) értesíteni. A letétkezelő a jogszabályba ütköző megbízásokat köteles visszautasítani. A letétkezelő a befektetési limitek figyelését és az értékelést a kötésnapi elszámolás alapján végzi.

(3) * A vagyonkezelő a napi ügyletekről teljes körűen tájékoztatja a letétkezelőt. A pénztár köteles minden befektetési tevékenységét olyan módon végezni, hogy a pénztár tulajdonában lévő és a vagyonkezelést végző szervezet vagy szervezetek rendelkezésére bocsátott eszközök teljes egészében és folyamatosan a letétkezelő birtokában maradjanak.

(4) * A letétkezelőnek a fedezeti alap eszközeit a pénztár többi eszközétől elkülönítve kell kimutatnia. A pénztár a pénztári eszközök piaci értékének és az elszámolóegységek árfolyamának a meghatározásához szükséges adatokról (többek között az ingatlanokról, árukról, házipénztár és a bankszámlák egyenlegéről, a tagi kölcsönökről, úton lévő pénzeszközökről, bankbetétek és azok kamatáról, vagyonkezelési díjról és annak számításáról, portfóliók közötti átvezetésekről) és az azokban bekövetkezett változásokról a tárgynapot követő első munkanapon teljes körűen tájékoztatja a letétkezelőt. A tájékoztatás a (3) bekezdésben meghatározott kötelezettségekre nem vonatkozik.

(4a) * A pénztárnak az eszközök megvásárlásakor, illetve legalább a tárgyhó utolsó napjára vonatkozóan tájékoztatnia kell a letétkezelőt arról, hogy melyik eszközöket rendeli az egyes tartalékokhoz, ezen belül a fedezeti alap portfóliójához. Amennyiben a pénztár házipénztára, valamely bankszámlája vagy lekötött betéte több tartalék között van megosztva, közölnie kell a letétkezelővel, hogy ezekből mekkora állomány tartozik a fedezeti tartalékhoz. A pénztárnak olyan naprakész analitikus nyilvántartást kell vezetnie, amelyből munkanaponként egyértelműen megállapítható, hogy az egyes eszközök melyik tartalékhoz tartoznak.

(5) * Az elszámolóegységek számát két tizedesjegyig kell figyelembe venni. Az elszámolóegységek árfolyamát hat tizedesjegyig kell számítani, illetve nyilvántartani.

(6) * A pénztár könyvvizsgálója a pénztár eszközeit tartalmazó negyedév végi letétkezelői nyilvántartást köteles összevetni a pénztár analitikus nyilvántartásaival. Az egyezőség vizsgálata a befektetési instrumentumok piaci értékére, darabszámára és névértékére vonatkozik. Egyezőség hiányában a könyvvizsgáló köteles a pénztárat és a Felügyeletet az eltérésről az érintett befektetési eszközök megjelölésével – egyidejűleg – írásban tájékoztatni.

13/A. § * (1) Az elszámolóegységekre épülő nyilvántartási rendszert működtető pénztárnak a vagyonkezelő, a letétkezelő és a pénztár közötti adatszolgáltatás, az egyeztetés, az eltérések kezelése részletes eljárási szabályait háromoldalú szerződésben kell meghatároznia. Ezen dokumentumokban ki kell térni az üzleti titok megtartásának és a felelősségvállalásnak a szabályaira is.

(2) Az elszámolóegységekre épülő nyilvántartási rendszert működtető pénztárnak e rendszer alkalmazásának első évében részletes tájékoztatót kell adnia tagjai részére annak működéséről.

14. § (1) A pénztár a Pénzkezelési Szabályzatában köteles rögzíteni a pénztár pénzforgalmi számlája, illetve a letétkezelőnél vezetett befektetési számlája (számlái) közötti pénzáramlásokra vonatkozó szabályokat.

(2) A Pénzkezelési Szabályzatban kell rendelkezni az utalások határidejéről, valamint azok eljárási és nyilvántartási rendjéről. Rendezni kell különösen a szolgáltatás, a tagsági viszony megszűnése, a működéshez és a befektetéshez kapcsolódó költségek, valamint a befektetésekhez kapcsolódó egyéb pénzforgalom szabályait.

(3) A Pénzkezelési Szabályzatban meg kell határozni, hogy a pénztár mely alkalmazottja, tisztségviselője milyen összeghatárokon belül és mely befektetési (al)számla vonatkozásában adhat utasítást a letétkezelőnek.

15. § (1) * A pénztár az Öpt. 38. §-ában foglalt feltételek mellett vagyonkezelési tevékenységét részlegesen vagy teljes egészében kihelyezheti.

(2) A pénztár a vagyonkezelést abban az esetben végezheti vagyonkezelő megbízása nélkül önállóan, ha

a) ezt a pénztár alapszabálya tartalmazza,

b) vagyonkezelési és vagyonértékelési szabályzattal rendelkezik,

c) * a vagyonkezelési tevékenység irányítására olyan értékpapír-forgalmazásra jogosító szakmai vizsgával rendelkező – egymilliárd forintnál nagyobb saját kezelésű befektetett eszközök esetében vele munkaviszonyban álló – személyt (személyeket) alkalmaz, aki (akik) szakirányú felsőfokú végzettséggel (egyetemen vagy főiskolán szerzett jogi, államigazgatási, közgazdasági vagy pénzügyi diploma, oklevél) és legalább 3 év pénztári vagyonkezelési, portfoliókezelési gyakorlattal rendelkezik.

(3) * A befektetések vagyonarányos költségei között számolhatók el a pénztári eszközök befektetését – részben vagy egészben – saját maga kezelő pénztárnál az e tevékenységet kizárólagosan végző, munkaviszony keretében foglalkoztatott személyek alkalmazásából fakadó személyi jellegű költségek és azok közterhei, a teljes pénztári vagyon és a saját kezelésű vagyon arányában. Erről a pénztárnak a hozamfelosztási szabályzatában kell rendelkeznie. Amennyiben a pénztár saját kezelésű vagyonrésze az 1 milliárd forintot meghaladja, akkor a fenti költségek teljes egészében elszámolhatók a befektetések vagyonarányos költségei között. A befektetések vagyonarányos költségei között számolhatók el a pénztár ingatlanbefektetéseivel kapcsolatban felmerülő ingatlanértékeléssel és műszaki ellenőri tevékenységgel kapcsolatos költségek és ráfordítások. A pénztár nem számolhatja el a befektetések vagyonarányos költségei között a meg nem valósult ingatlanbefektetés előkészítésével kapcsolatos költségeket és ráfordításokat.

(4) * Nem minősül saját vagyonkezelési tevékenységnek, amennyiben a pénztár vagyonkezelésbe ki nem helyezett befektetett eszközei kizárólag házipénztárban, pénzforgalmi számlán, befektetési számlán, – likviditási célból, átmeneti jelleggel – illetve tagi kölcsönben vannak elhelyezve.

16. § (1) * A pénztár befektetési politikáját az igazgatótanács alakítja ki és fogadja el. A befektetési politika kötelező tartalmi elemei a következők:

a) a pénztári vagyon – ideértve saját járadékot folyósító pénztár esetén a szolgáltatási tartalékot is − befektetésének célja, alapelvei, a befektetési politikában érvényre juttatandó pénztártagi és pénztári érdekek, ingatlanbefektetéssel rendelkező pénztár esetén az ingatlanokkal kapcsolatos pénztári stratégia meghatározása,

b) a pénztár kockázatvállaló képessége, valamint a pénztár meglévő, illetve várható kötelezettségei alakulása alapján – választható portfóliós rendszer esetében portfóliónként – meghatározott befektetési stratégiai eszközallokáció (cél-, minimum és maximum arányok) és a megcélzott hozamok mutatói (referencia indexek), amelyek súlya a portfóliónkénti összesített referencia indexeken belül meg kell, hogy egyezzen azon eszközcsoportok célarányaival, amelyekhez hozzárendelték azokat; abszolút hozamra törekvő portfóliók esetén a célarányok feltüntetése nem kötelező tartalmi elem,

c) a befektetési politika meghatározásának, teljesülése értékelésének és módosításának feltételei (ideértve az ehhez kapcsolódó jogosultságokat és felelősséget),

d) a befektetési tevékenység végrehajtásában a pénztár tisztségviselői, alkalmazottai és szolgáltatói – beleértve a vagyonkezelőt (vagyonkezelőket) és a letétkezelőt – közötti feladatmegosztás alapelveinek meghatározása, az ezzel kapcsolatos folyamatos ellenőrzés, valamint a szükségessé váló beavatkozás általános érvényű módja és feltételei,

e) a pénztár befektetéssel foglalkozó alkalmazottai, a letétkezelő, a vagyonkezelő (vagyonkezelők) kiválasztásának, tevékenysége értékelésének, díjazásának az a) pontban foglaltakhoz igazodó irányelvei.

(2) A pénztár befektetési politikája az eszközcsoportokból portfólió osztályokat alkothat, és ezekre korlátozásokat is felállíthat.

(3) A pénztár igazgatótanácsa a vagyonkezelési tevékenység kihelyezésére vonatkozó döntés, a pénztári vagyonkezelő kiválasztása és tevékenységének ellenőrzése során a pénztártagok érdekében köteles eljárni.

(4) A pénztár igazgatótanácsa köteles a pénztári vagyonkezelő tevékenységét rendszeresen ellenőrizni, és ennek során attól – a pénztár beszámolási kötelezettségeihez igazodóan – írásbeli jelentést, beszámolót, kimutatást kérni.

(5) A befektetési politikát megvalósító személyek/megbízottak részére a befektetési politika rájuk vonatkozó részét vagyonkezelési irányelvekbe kell foglalni. A vagyonkezelési irányelvek kötelező tartalmi eleme a kezelt portfólió vonatkozásában megengedett befektetési eszközök portfólión belüli minimum és maximum arányai és a kezelt portfólióra vonatkozó referencia indexek meghatározása.

(6) * A vagyonkezelési irányelvek esetében referencia index alatt értendő a kezelt portfólió jellemző összetételét tükröző tőkepiaci index vagy több tőkepiaci index kombinációja, melynek adott időszak alatti változása összehasonlítható a kezelt portfólió adott időszak alatti, az adott portfólióval kapcsolatos pénzáramlást figyelembe vevő vagyonkezelői hozamrátával. A vagyonkezelési irányelvekben foglalt referencia indexeknek összességében összhangban kell állniuk a pénztárszintű befektetési politika referencia indexével.

(7) * A befektetési politikát a pénztár a tevékenységi engedély véglegessé válását követő 180 napon belül egy alkalommal köteles – az annak elfogadását követő 15 napon belül − a Felügyelethez benyújtani. A pénztár ugyancsak köteles az alapszabálynak − a saját járadékszolgáltatás lehetőségét tartalmazó – módosítását követő 15 napon belül, a szolgáltatási tartalék eszközeinek befektetésére vonatkozó rendelkezésekkel kiegészített befektetési politikát a Felügyelet részére megküldeni. A Felügyelet megvizsgálja, hogy a benyújtott befektetési politika megfelel-e a vonatkozó jogszabályi előírásoknak.

(8) Az igazgatótanács legalább évente köteles döntést hozni a befektetési politika fenntartása vagy módosítása kérdésében. A meghozott döntésről az igazgatótanács legkésőbb a pénztár közgyűlésének soron következő ülésén ad tájékoztatást.

(9) A pénztár az éves beszámoló kiegészítő mellékletében köteles beszámolni a tárgyévre vonatkozó befektetési politikáról, annak teljesítéséről, illetve a befektetési politikával kapcsolatos jövőbeni elképzeléseiről.

(10) * A pénztár aktuális befektetési politikáját

a) a pénztárba belépni kívánó magánszeméllyel meg kell ismertetni,

b) a pénztártaggal kérésére, a pénztár alapszabályában szabályozott módon ismertetni kell, és

c) a (8) bekezdés szerinti döntést követő 8 munkanapon belül a Felügyelet által üzemeltetett közzétételi helyen közzé kell tenni.

(11) * A pénztár befektetett eszközeinek összetételét a pénzügyi tervben rögzített pénzmozgások figyelembevételével kell meghatározni.

(2) A napi piaci eszközértékelésre kötelezett pénztár esetében a letétkezelő az eszközértékelésen alapuló vagyonértékelést a letétkezelési szerződésben meghatározott módon és tartalommal elérhetővé teszi a pénztárnak.

(3) *

18. § (1) Nem bízható meg pénztári vagyonkezeléssel az a gazdasági társaság,

a) * amelynek befolyásoló részesedéssel rendelkező tulajdonosa, vezető tisztségviselője vagy ezek Öpt. 2. § (4) bekezdés a) pontja szerinti közeli hozzátartozója a pénztár alkalmazottja vagy vezető tisztségviselője, vagy ezek Öpt. 2. § (4) bekezdés a) pontja szerinti közeli hozzátartozója,

b) amely ellen csőd- vagy felszámolási eljárás van folyamatban, illetve amellyel szemben az üzletmenet-kihelyezést megelőző 2 évben csődeljárást folytattak le.

(2) Amennyiben a pénztári vagyonkezelő a jogszabályi feltételeknek nem felel meg, a pénztár köteles az üzletmenet-kihelyezésre vonatkozó szerződést azonnali hatállyal felmondani, és a Felügyeletet a felmondástól számított 15 napon belül értesíteni.

19. § (1) A pénztár nem bízhatja meg letétkezelési feladatokkal a vagyonkezeléssel, illetve a szolgáltatási feladatokkal megbízott gazdálkodó szervezetet.

(2) A pénztári szolgáltató és a letétkezelő között sem közvetlen, sem 10%-ot meghaladó közvetett tulajdonosi, sem egyéb olyan gazdasági kapcsolat nem lehet, amely összeférhetetlen a letétkezelői feladatok ellátásával.

(3) A pénztár által a befektetések irányítására alkalmazott személy és a befektetéssel kapcsolatos szervezeti egység dolgozója nem lehet a pénztár letétkezelőjénél tisztségviselő, vezető állású alkalmazott vagy olyan feladatkörben dolgozó személy, aki a letétkezeléssel kapcsolatosan utasításokat adhat.

(4) A pénztár vagyonkezelőjénél vagyonkezelést irányító, illetőleg vagyonkezeléssel foglalkozó személy nem lehet a pénztár letétkezelőjénél tisztségviselő, vezető állású alkalmazott vagy olyan beosztásban dolgozó személy, aki a letétkezeléssel foglalkozó szervezeti egységet irányítja, vagy annak közvetlen utasításokat adhat.

(5) A vagyonkezelő és letétkezelő közötti összeférhetetlenség esetén a pénztár köteles vagy a letétkezelői szerződést vagy a vagyonkezelői szerződést haladéktalanul felmondani, és a Felügyeletet a felmondástól számított 15 napon belül értesíteni.

20. § (1) A pénztár vagyonkezelője (vagyonkezelői), a pénztárral kötött szerződés feltételei szerint, önállóan rendelkezik a kezelésébe átadott pénztári portfólió és a szerződés tartama alatt a szerződés szerint átadásra kerülő pénztári eszközök felett, valamint gondoskodik a kezelésbe vett pénztárvagyon e rendeletben meghatározott elvek és befektetési politika szerinti hasznosításáról és újra befektetéséről. Ezen belül

a) a pénztár által megfogalmazott, a vagyonkezelőre bízott portfólióra vonatkozó vagyonkezelési irányelvek kereteit figyelembe véve meghatározza a kezelésébe átadott pénztárvagyon befektetéseinek összetételét és lejáratát,

b) szervezi és irányítja a kezelésébe adott pénztárvagyon befektetési ügyleteit;

c) vezeti a vagyonkezelésbe átadott befektetett pénztári eszközök nyilvántartását.

(2) A vagyonkezelési tevékenység kihelyezésére vonatkozó szerződésnek tartalmaznia kell a kezelésbe adott pénztárvagyonra vonatkozó, a 16. § (5) bekezdésében foglaltaknak megfelelő vagyonkezelési irányelveket. A szerződésben rendelkezni kell arról, hogy a vagyonkezelő mely esetekben és milyen mértékben felel azért, ha a kezelésbe átadott pénztári vagyon vonatkozásában a rá vonatkozó vagyonkezelési irányelvek nem teljesülnek.

(3) A pénztári vagyonkezelő a rá bízott vagyon eszközeit nyilvántartásaiban elkülönítetten mutatja ki, de az elkülönített számlákon kimutatott pénztári eszközöket mérlegében nem szerepeltetheti.

20/A. § * (1) * A pénztár kizárólag az Európai Gazdasági Térség (a továbbiakban: EGT) területén és Magyarországon fekvő, tehermentes, az ingatlan-nyilvántartásban egy helyrajzi számon (alszámon) nyilvántartott, önállóan forgalomképes ingatlant vásárolhat. A pénztár megvásárolhatja az ingatlant akkor is, amennyiben azt telki szolgalom terheli.

(2) A pénztár az ingatlan megvásárlásakor a döntést megalapozó előzetes tervezetet készít, amely tartalmazza a várható költségeket, a megtérülést, valamint az ingatlan hasznosítására vonatkozó terveket. A tervezetet az ellenőrző bizottság véleményezi. Az igazgatótanács az ingatlan vásárlásáról, értékesítéséről, valamint más jelentős eseményről a soron következő közgyűlést tájékoztatja.

20/B. § * (1) * Az Öpt. 38/A. § (6) bekezdése alapján a pénztárnak ingatlanértékelő személyt vagy szervezetet kell megbíznia, melyeknek feladata a pénztár tulajdonában lévő ingatlanok értékének rendszeres megállapítása. A megbízás legfeljebb ötéves időtartamra szólhat. A megbízott személynek vagy szervezetnek függetlennek kell lennie a pénztár szervezetétől és nem lehet érdekelt a pénztár befektetéseiben. A pénztárral egyidejűleg csak egy ingatlan-értékelő állhat megbízási jogviszonyban. A megbízás érvényességéhez a letétkezelő beleegyezése, továbbá a Felügyelet jóváhagyása szükséges.

(2) * Az ingatlan értékelésével csak olyan személy bízható meg, aki rendelkezik

a) ingatlan értékbecslésére feljogosító végzettséggel;

b) *

c) legalább 2 év, ingatlanértékelési területen szerzett szakmai gyakorlattal.

(3) Társaság akkor bízható meg, ha legalább egy, a (2) bekezdés szerinti feltételeknek megfelelő személyt munkaviszonyban vagy tagsági viszonyban alkalmaz.

(4) * Nem lehet a pénztár ingatlanértékelője az a személy vagy társaság, aki, vagy amely a pénztár ingatlanfejlesztőjével, ingatlankezelőjével, ingatlanüzemeltetőjével szerződéses kapcsolatban áll.

(5) * A pénztár tulajdonában lévő ingatlanok értékelése

a) piaci összehasonlításon alapuló módszerrel,

b) hozamszámításon alapuló módszerrel, vagy

c) újraelőállítási költségen alapuló módszerrel

történhet azzal, hogy az értékelési módszer választását részletesen indokolni kell és a továbbiakban – a (6) bekezdésben foglaltak kivételével – minden időszakban ugyanezen módszerrel kell az adott ingatlan esetében elvégezni.

(6) * Az (5) bekezdés szerint kiválasztott és alkalmazott értékelési módszert akkor kell megváltoztatni, ha az ingatlanértékelő úgy ítéli meg, hogy ez a továbbiakban már nem alkalmas az ingatlan piaci értékének becslésére, és egy másik módszer alkalmazása a korábbiaknál pontosabb becslést eredményez. Ez esetben az adott ingatlanra alkalmazott értékelési módszer megváltoztatásának indokait az értékelési szakvéleményben részletesen be kell mutatni.

20/C. § * (1) * Az ingatlanértékelő az ingatlanértékelés során szakvéleményében

a) meghatározza az ingatlan megvásárlásakor a kifizethető legmagasabb összeget;

b) meghatározza az ingatlan eladásakor az elfogadható legalacsonyabb összeget;

c) meghatározza a pénztár tulajdonában álló ingatlanok forgalmi értékét évente legalább egyszer, az éves pénztári beszámoló fordulónapjára vonatkozóan;

d) meghatározza az építés, fejlesztés alatt álló ingatlanok értékét, egyúttal ellenőrzi a kivitelezési, hasznosítási terv teljesítését;

e) meghatározza bérbeadás esetén, az elfogadható legkisebb bérleti díjat,

f) ellenőrizhető módon feltünteti a felhasznált adatokat és azok forrását, valamint jelzi, ha valamely, az ingatlan értékelését befolyásoló körülmény megítéléséhez szükséges információhoz nem fér hozzá,

g) részletesen és ellenőrizhető módon bemutatja az értékelési módszertan lépéseit és az elvégzett számításokat,

h) ismerteti az ingatlanra vonatkozó, ingatlan-nyilvántartásban szereplő leírást (ideértve a még be nem jegyzett, széljegyként feltüntetett beadványok tartalmát), az ingatlan földrajzi és gazdasági környezetét, valamint – adatokkal alátámasztva – az ingatlanpiaci körülményeket,

i) ismerteti az ingatlan műszaki jellemzőit, és

j) mellékletként becsatolja az ingatlan-nyilvántartásban szereplő leírás harminc napnál nem régebbi, az ingatlan-nyilvántartásról szóló 1997. évi CXLI. törvény 68. §-ának megfelelő hiteles másolatát, mindazon megállapodások, okiratok másolatát, amelyek az ingatlan jogi helyzetének megítéléséhez szükségesek, illetve amelyek az ingatlanértékelés során figyelembevételre kerültek, tekintet nélkül arra, hogy azok az ingatlan-nyilvántartási bejegyzés alapját képezték-e.

(2) Az ingatlan vásárlásakor, valamint értékelésekor az ingatlanértékelő köteles az ingatlan tehermentességét ellenőrizni.

(3) Az ingatlanértékelő az éves beszámoló elfogadását megelőzően beszámol a pénztár közgyűlésének a pénztár tulajdonában álló, valamint év közben vásárolt, illetve eladott ingatlanokról, azok értékéről, hasznosításáról, valamint az ingatlanbefektetéseken elért hozam alakulásáról.

(4) * Az (1) bekezdésben foglaltak szerint elkészített szakvélemények közötti időben készülő ingatlanértékelés alátámasztására az ingatlanértékelő egyszerűsített szakvéleményt készíthet, melyben mindazon jellemzők, adatok, dokumentumok esetében, amelyek a legutóbbi szakvéleményben foglaltakhoz képest változatlanok, egyértelműen és azonosítható módon hivatkozik a legutóbbi ingatlanértékelés megállapításaira és a megállapítások alátámasztására.

(5) * A pénztár ingatlan adásvételére és bérbeadására vonatkozó szabályok:

a) ingatlan megvásárlásakor a vételár nem haladhatja meg az ingatlanértékelő által meghatározott, ingatlanért kifizethető legmagasabb összeget,

b) ingatlan értékesítése esetén az eladási ár nem lehet kevesebb, mint az ingatlanértékelő által megállapított legalacsonyabb összeg, illetve

c) az ingatlan bérbeadásakor a bérleti díj nem lehet kevesebb, mint az ingatlanértékelő által megállapított legkisebb bérleti díj.

20/D. § * (1) A pénztár a megbízását követő 15 napon belül a Felügyeletnek jóváhagyás végett bejelenti az értékelő személyét. Az eljárás során a Felügyelet vizsgálja az értékelő személy végzettségének és gyakorlatának meglétét.

(2) A megbízást jóváhagyottnak kell tekinteni, ha a Felügyelet harminc napon belül nem hoz döntést.

20/E. § * (1) Nem bízható meg ingatlanfejlesztéssel, ingatlanüzemeltetéssel, ingatlankezeléssel az a gazdasági társaság,

a) amelynek befolyásoló részesedéssel rendelkező tulajdonosa, vezető tisztségviselője vagy ezek Öpt. 2. § (4) bekezdésének a) pontja szerinti közeli hozzátartozója a pénztár alkalmazottja, megbízottja vagy a pénztár vezető tisztségviselője vagy ezek Öpt. 2. § (4) bekezdésének a) pontja szerinti közeli hozzátartozója;

b) amely ellen csőd- vagy felszámolási eljárás van folyamatban, amellyel szemben az üzletmenet-kihelyezést megelőző 2 évben csődeljárást folytattak le, vagy amely végelszámolási eljárás alatt áll;

c) amelynek befolyásoló részesedéssel rendelkező tulajdonosa, vezető tisztségviselője vagy ezek Öpt. 2. § (4) bekezdésének a) pontja szerinti közeli hozzátartozója a pénztár ingatlanértékelője, műszaki ellenőre annak alkalmazottja vagy az ingatlanértékelő vezető tisztségviselője vagy ezek Öpt. 2. § (4) bekezdésének a) pontja szerinti közeli hozzátartozója.

(2) Amennyiben a pénztári ingatlanfejlesztő, ingatlanüzemeltető, ingatlankezelő a jogszabályi feltételeknek nem felel meg, a pénztár köteles az üzletmenet-kihelyezésre vonatkozó szerződést azonnali hatállyal felmondani, és a Felügyeletet a felmondástól számított 15 napon belül értesíteni.

(3) Amennyiben az ingatlanfejlesztéssel, ingatlanüzemeltetéssel, ingatlankezeléssel megbízott gazdasági társaságban a pénztár önállóan, vagy más önkéntes kölcsönös biztosító pénztárral, vagy magánnyugdíjpénztárral közösen 100%-os tulajdonrésszel rendelkezik, akkor az (1) bekezdés a) pontjában foglaltakat nem kell alkalmazni.

20/F. § * A pénztár ingatlankezelőjének ingatlankezelői szakképesítéssel kell rendelkeznie. Amennyiben az ingatlankezelést jogi személy végzi, akkor az ingatlankezelő legalább egy alkalmazottjának kell rendelkeznie ingatlankezelői szakképesítéssel.

21. § (1) A pénztár befektetési teljesítményének a vagyonkezelés hatékonysága szempontjából történő értékelését a pénztárnak negyedévenként, valamint egy pénzügyi év vonatkozásában az év egészére kell elvégeznie.

(2) A pénztár a 3. számú mellékletben meghatározott értékelési elvek alapján határozza meg eszközei piaci értékét.

22. § (1) A portfólió piaci értékét, a pénztár vagyonkezelését az értékelés napján részben vagy egészben végző vagyonkezelőnként kell kimutatni.

(2) A vagyonkezelők szerinti kimutatást szervezetenként kell összeállítani, a pénztár saját vagyonkezelésében lévő részt is beleértve.

(3) A vagyonkezelő által kezelt portfólió szempontjából nyitó dátumnak a pénztár részéről történt első vagyonátadás időpontját kell tekinteni.

(4) Abban az esetben, ha a pénztár a házipénztár pénzeszközei, a bankszámlák pénzeszközei és a bankbetétek kezelésén kívül minden más vagyonkezeléssel egyetlen vagyonkezelőt bízott meg, szabad választása szerint értékelheti az egész vagyont – a pénztár és a vagyonkezelő viszonyában – egyben vagy megosztva.

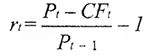

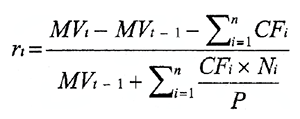

23. § (1) * A pénztári hozamráta kiszámításának képletét a 4. számú melléklet A. része tartalmazza. A hozamrátát ki kell számolni a pénztár egészére vonatkozóan, bruttó és nettó módon. Választható portfóliós rendszerben a bruttó és nettó hozamrátákat a választható portfóliókra kell külön-külön kiszámítani. A napi eszközértékelésre nem kötelezett pénztárak a negyedéves hozamrátájukat ettől eltérően, a 4. számú melléklet B. részében leírt módszer alapján is kiszámíthatják. A napi eszközértékelésre nem kötelezett pénztáraknak az alkalmazott hozamráta-számítási módszert a befektetési politikájukban rögzíteniük kell, a módszer éven belül nem változtatható.

(2) Az olyan nyugdíjpénztár esetében, amelyik magán-nyugdíjpénztári feladatokat is ellát, a pénztár egészére vonatkozó hozamráta ezen rendelet értelmében az önkéntes nyugdíjpénztári funkcióhoz tartozó vagyonra vonatkozik.

(3) * Amennyiben a pénztár vagyona megosztva kerül vagyonkezelésre, akkor vagyonkezelőnként is – ideértve a pénztár által végzett vagyonkezelést – el kell végezni a vagyonkezelési teljesítményt kifejező hozamráta és a referencia index hozamrátájának kiszámítását.

(4) Pénztárak egyesülése esetén a jogutód pénztárnak az egyesülés előtti időszakra vonatkozó hozamszámításaiban és kimutatásaiban a jogelőd pénztáraknak az adott időszakra eső, tőkével súlyozott hozamráta értékeit kell használni. Ezt a szabályt beolvadás esetén csak akkor kell alkalmazni, ha a beolvadó pénztár beolvadás előtti zárómérlegének főösszege a befogadó pénztár mérleg főösszegének 3%-ánál nagyobb.

24. § (1) A pénztárnak az alapítás negyedévét követő negyedévtől kezdődően az előírt hozamráta értékeket a negyedév egészére, illetve év végén, év közbeni alapítás esetén az alapítás időpontjától kezdődően az egész évre kell meghatároznia.

(2) * A pénztárnak a fedezeti tartalék tárgyévre vonatkozó bruttó, illetve nettó pénztári hozamrátáját, referenciahozamát, illetve a fedezeti tartaléknak az elmúlt tíz és tizenöt naptári év – 25. § (3) bekezdésében foglaltak szerint számított – átlagos hozamrátáját, referenciahozamát a tárgyévet követő év február 28-áig a Felügyeletnek be kell jelentenie és azt a Felügyelet március 15-éig a honlapján közzéteszi. A közzététel során a Felügyelet jelzi, hogy a tíz és tizenöt éves átlagos hozamráta a vagyonkezelői teljesítményt mutatja. Választható portfóliós rendszer működtetése esetén a választható portfóliókra vonatkozó bruttó, illetve nettó hozamrátákat, referenciahozamokat és a portfóliók fordulónapi záró piaci értékét kell jelenteni a Felügyelet részére. A Felügyeletnek jelentett referenciahozamoknál fel kell tüntetni, hogy azok pénz- és tőkepiaci indexen (indexeken) vagy abszolút hozammutatón alapulnak-e. Amennyiben a pénztár alapítási időpontja miatt a fenti időszakra a hozamráta nem értelmezhető, akkor a pénztár alapítási éve óta eltelt teljes naptári évek fenti módszerrel számított átlagos hozamrátáját kell megjelentetni annak feltüntetésével, hogy az mely időszak adataiból került számításra.

(3) *

25. § * (1) A pénztár minden évben, legkésőbb a pénzügyi évet követő év június 30-áig köteles nyilvánosságra hozni:

a) a pénztár tárgyév eleji és végi taglétszámát,

b) a tagdíjbevételeknek a pénztári tartalékok közötti megosztásának arányszámait, illetve azok esetleges változásait a tárgyévben,

c) * a pénztár fedezeti tartalékának a tárgyévi és az azt megelőző kilenc és tizennégy év éves nettó és bruttó hozamrátáját a 4. számú mellékletben leírt módszerrel számítva, összehasonlítható szerkezetben, valamint a referenciaindex ugyanazon időszakra vonatkozó éves hozamrátáját, választható portfóliós rendszer működtetése esetén a választható portfóliókra vonatkozó bruttó és nettó hozamrátákat, referencia-hozamrátákat kell nyilvánosságra hozni, megjelölve az egyes portfóliókba befektetett eszközök tárgyév végén kimutatott értékét is,

d) * a pénztár fedezeti tartalékának tárgyévi nyitó és záró értékét,

e) * a pénztár fedezeti tartalékának tárgyévi eszközcsoportonkénti százalékos megoszlását az év elején és végén,

f) * a tárgyévre és a tárgyévet követő évre vonatkozó, a befektetési politikában meghatározott eszközcsoportonkénti – választható portfóliós rendszerben választható portfóliónkénti – megengedett minimális és maximális százalékos megoszlást, valamint az eszközök pénztár által meghatározott stratégiai összetételét (célarányt) és a referenciaindexet.

(2) A nyilvánosságra hozatal során a pénztár más pénztár teljesítményét nem minősítheti.

(3) * A pénztár fogyasztókkal szembeni tisztességtelen kereskedelmi gyakorlat tilalmáról szóló 2008. évi XLVII. törvény 2. § e) pontja szerinti kereskedelmi kommunikációja csak a tíz és tizenöt naptári év átlagos hozamrátáját és a pénztár ezen rendelet alapján számított tárgyévi hozamrátáját tartalmazhatja. Ha a pénztár kereskedelmi kommunikációja a hozam mértékére hivatkozást tartalmaz, akkor az elmúlt tíz és tizenöt naptári év átlagos hozamrátáját is fel kell tüntetni a többi hozamrátával azonos méretben. Átlagos hozamrátaként – a nyilvánosságra hozatalt megelőző – tíz és tizenöt teljes naptári évre vonatkozó, hivatalosan közzétett fedezeti tartalék szintű nettó éves hozamráta mértani átlagát kell meghatározni.

(4) * Ha az adott pénztár alapítási időpontja miatt a tíz, illetve tizenöt teljes naptári évre vonatkozó átlagos nettó hozamráta nem értelmezhető, akkor a pénztár alapítási éve óta eltelt teljes naptári évek (3) bekezdés szerinti módszerrel számított átlagos nettó hozamrátáját kell megjelentetni annak feltüntetésével, hogy az mely időszak adataiból került számításra. Ha a pénztár a nettó hozamrátáját más, előre kiválasztott pénztárakkal, csoporttal kívánja összevetni, az összehasonlításnál a kiválasztott pénztárakra, csoportra is be kell mutatni az elmúlt tíz, tizenöt év (3) bekezdés szerint számított átlagos nettó hozamrátáját. Csoporttal való összehasonlítás esetében a nyilvánosságra hozatal során a csoport kiválasztási elvét is meg kell határozni. Választható portfóliós rendszer működtetése esetén az egyes portfóliókra vonatkozó, e bekezdésben meghatározott átlagos nettó hozamrátákat kell közölni, a többi hozamrátával azonos méretben, feltüntetve a fedezeti tartalék záró piaci értékének egyes portfóliók közötti megoszlási arányát is a hozamráták vonatkozási időszakának utolsó napján. Ha – a választható portfóliós rendszer indulási időpontjából adódóan – a tíz, illetve tizenöt éves nettó hozamráta számításához a portfóliónkénti hozamráta nem értelmezhető, akkor az indulás előtti évekre vonatkozóan az átlagos nettó hozamráta számításához – minden portfólió tekintetében – a fedezeti tartalék szintű nettó hozamrátát kell alkalmazni.

(5) * A pénztár által nyilvánosságra hozandó adatokat a Felügyelet által üzemeltetett közzétételi helyen kell nyilvánosságra hozni.

(6) * Amennyiben a legutolsó nyilvánosságra hozatalt követően a befektetési politika megváltozik, a pénztár köteles a döntés meghozatalát követő 30 napon belül ezt a változást az alapszabályban meghatározott módon a tagokkal ismertetni, és a befektetési politikát egyidejűleg a Felügyelet részére megküldeni.

(7) * A tagjai számára választható befektetési portfóliót kínáló pénztár köteles portfóliónként nyilvánosságra hozni az (1) bekezdés c), d) és e) pontjaiban meghatározott adatokat.

(8) Az egyes, egy évnél rövidebb részidőszakok (havi vagy negyedéves periódusok) hozamrátáit nem lehet sem évesíteni, sem nyilvánosságra hozni.

26. § (1) A pénztár a működési és a likviditási tartalék fedezete mellett legfeljebb 12 havi lejáratú hitelintézeti hitelt vagy kölcsönt vehet fel. *

(2) * A felvett hitel vagy kölcsön kamatokkal növelt összege nem haladhatja meg a két tartalék együttes – a hitel vagy a kölcsön futamidejére tervezett, és a pénztár pénzügyi tervében meghatározott – bevételeinek 30%-át.

27. § * (1) A pénztártag részére tagi kölcsön első ízben a várakozási idő harmadik évét követően nyújtható.

(2) A pénztár a tagi kölcsönt a fedezeti tartalék terhére nyújtja. A pénztár nem nyújthat újabb tagi kölcsönt, amennyiben az általa korábban nyújtott tagi kölcsönök együttes állománya meghaladja fedezeti tartalékának 5%-át.

(3) A tagi kölcsön összege nem haladhatja meg a pénztártag egyéni számláján a kölcsönfelvétel időpontjában nyilvántartott összeg 30%-át. A tagi kölcsön lejárati ideje legfeljebb 12 hónap.

(4) Nem nyújtható tagi kölcsön, ha

a) a tag a korábban felvett tagi kölcsönét nem fizette vissza, és a pénztár a hátralékot az egyéni nyugdíj számlával szemben érvényesítette,

b) a tagnak tagi kölcsön tartozása van,

c) a tag kilépési vagy átlépési szándékát a pénztárnak bejelentette,

d) a tagnak tagi lekötése van.

(5) Amennyiben a tag egyéni nyugdíj számláján nyilvántartott összeg egészének vagy egy részének felvétele esetén az egyéni nyugdíj számlán maradó összeg a tagi kölcsön tartozás összegénél kisebb lenne, akkor a tagi kölcsön tartozásból az e különbözetnek megfelelő összeg azonnal esedékessé válik és a kifizetést megelőzően érvényesíthető az egyéni nyugdíj számlával szemben.

(6) Amennyiben a pénztártag a kölcsönt nem fizeti vissza, a hátralék összegét, valamint a pénztár költségeit legkésőbb a tagsági jogviszony megszűnésekor, illetve szolgáltatás igénylésekor a pénztárnak az egyéni nyugdíjszámlával szemben érvényesítenie kell.

(7) A tagi kölcsön nyújtásának egyéb feltételeit a pénztár alapszabályában kell meghatározni.

(8) * A tag más pénztárba történő átlépése esetén az átadó pénztárnak tájékoztatnia kell az átvevő pénztárat a tag által korábban felvett, vissza nem fizetett, egyéni számlával szemben érvényesített tagi kölcsönről.

27/A. § * (1) Amennyiben a tagi lekötéssel rendelkező pénztártag az egyéni számláján nyilvántartott megtakarításaiból felvételt kíván teljesíteni, erre csak a tagi lekötéssel érintett összeg kétszeresét meghaladó összeg erejéig van mód.

(2) A tagi lekötés során lekötött rész szolgáltatás alapjául nem számítható be.

(3) A pénztártag számlájára tagi lekötés nem vezethető rá, amennyiben a pénztártag tagi kölcsönt igényelt, vagy fennálló tagi kölcsön tartozása van.

28. § (1) A pénztárnak hozamfelosztási szabályzatot kell készítenie. A hozamfelosztási szabályzat tartalmazza mindazon szabályokat és eljárásokat, amelyek alapján az időszaki hozamokat a pénztár meghatározza, valamint az egyes tartalékok és számlák között felosztja, illetve jóváírja.

(2) A fedezeti tartalék eszközeinek befektetéséből származó nettó hozambevételeket (hozambevételek és a befektetések költségeinek különbözete) a tagok egyéni számlái és a szolgáltatási tartalékok javára, a hozamjóváíráskor fennálló egyenleg és az időtényező figyelembevételével negyedévente kell jóváírni.

(3) A hozamfelosztási szabályzatnak rendelkeznie kell a be- és kilépő tagok esetében követendő eljárásról is.

(4) * Amennyiben a pénztár elszámolóegységre épülő nyilvántartási rendszert működtet, akkor a (2) bekezdésben lévő előírásokat az egyéni számlák, illetve a függő számlákhoz kapcsolódó portfólió vonatkozásában nem kell alkalmazni.

29. § * (1) A pénztár az alapszabályában meghatározott tagdíjfelosztási aránytól kizárólag a belépéstől számított első két hónapban térhet el. Az eltérés eredményeképpen az első két hónapban a működési és a likviditási tartalékra jutó rész legfeljebb összesen 4000 forinttal haladhatja meg azt az összeget, ami az egyébként meghatározott arányok alkalmazásából adódna.

(2) * A tagsági jogviszony megszűnése, valamint az egyéni nyugdíjszámlán nyilvántartott összeg egészének vagy egy részének felvétele esetén a tag követeléséből az indokolt költség, de legfeljebb 3000 forint vonható le. A levonás összege megnövelhető a felvett összeg utalásának költségével.

(3) A pénztár az (1)–(2) bekezdésében foglaltakon kívül a tagsági jogviszony létesítéséhez és megszűnéséhez, valamint az egyéni nyugdíjszámlán nyilvántartott összeg egészének, vagy egy részének felvételéhez kapcsolódóan egyéb díjat, költséget, levonást semmilyen jogcímen nem érvényesíthet.

29/A. § * (1) Az egyéni nyugdíjszámlán nyilvántartott összeg egy részének felvétele esetén [Öpt. 47. § (4) bekezdés b) pont], amennyiben a kifizetési kérelem összege nem haladja meg az egyéni nyugdíjszámlán nyilvántartott tagi kölcsön összegével, illetve tagi lekötés összegének kétszeresével csökkentett összeg 85%-át, akkor a kérelemben meghatározott összeget a bejelentés napjától számított 15 napon belül kell kifizetni. A teljes összeg felvétele esetén [Öpt. 47. § (4) bekezdés b) pont], illetve olyan részfelvétel esetében, amikor a felvenni kívánt összeg a 85%-ot meghaladja, akkor az összeg 85%-ának átutalását, kifizetését legkésőbb a bejelentés napjától számított 15 napon belül kell elvégezni. A pénztár a hátralévő összeg átutalását, kifizetését legkésőbb a bejelentés negyedévét követő 50 napon belül végzi el. Az elszámolóegységekre épülő nyilvántartási rendszert működtető pénztárak az egyéni nyugdíjszámlán nyilvántartott összeg egy részének vagy a teljes összeg felvétele esetén [Öpt. 47. § (4) bekezdés b) pont], a kérelemben meghatározott összeget az ott megjelölt fordulónapot követő 8 munkanapon belül kell kifizetni. Amennyiben a kérelemben a tag fordulónapot nem jelöl meg, akkor a pénztár legkésőbbi fordulónapként a kézhezvételt követő 10. munkanapot veheti figyelembe.

(2) A tagsági jogviszony megszűnésével kapcsolatos elszámolási módszert a pénztár a tagokkal való elszámolásról szóló szabályzatában rögzíti. A pénztár a tagsági jogviszony megszűnésekor az átlépésre, kilépésre vonatkozó bejelentés, a kizárásról való döntés, a pénztártag halála miatt szükségessé váló egyösszegű kifizetés vagy átutalás, illetve egyösszegű nyugdíjszolgáltatás igénybevétele esetén a jogosultság igazolása (a továbbiakban: kiváltó esemény időpontja) esetén a tag tagi kölcsönnel csökkentett követelése 85%-ának átutalását, kifizetését legkésőbb a kiváltó esemény időpontjától számított 15 napon belül végzi el. Az egyéni számla lezárását és a végleges elszámolást a pénztár a kiváltó esemény időpontjának negyedévét követő 50 napon belül végzi el.

(2a) * A (2) bekezdéstől eltérően − a végelszámolás alatt álló pénztárak esetében – az átlépéssel, egyösszegű felvétellel kapcsolatosan az Öpt.-ben meghatározott kifizetési, átutalási határidők az irányadóak.

(3) * Az elszámoló egységes rendszerre épülő nyilvántartást vezető pénztárak esetén a tagsági jogviszony Öpt. 15. §-ának (1) bekezdése szerinti megszűnésekor, valamint egyösszegű nyugdíjszolgáltatás kifizetésekor a tag tagi kölcsönnel csökkentett összegű követelésének kifizetését, vagy átutalását a jogosultság igazolását követően kell a pénztárnak teljesítenie. A kifizetés, vagy átutalás – pénztár szabályzata szerinti – legkésőbbi fordulónapja

a) a pénztártag halála miatt szükségessé váló egyösszegű kifizetés, illetve átutalás iránti igény bejelentése pénztárhoz történő beérkezésének;

b) a pénztártagnak a tagsági jogviszony megszüntetésére irányuló bejelentése pénztárhoz történő beérkezésének;

c) a pénztár döntése pénztártaggal történő közlésének; valamint

d) az egyösszegű nyugdíjszolgáltatás kifizetése, illetve átutalása iránti igény bejelentése pénztárhoz történő beérkezésének

időpontját követő tizedik munkanap. Amennyiben a bejelentésben ezt követő időpont került megjelölésre, akkor a megjelölt időpontot kell fordulónapnak tekinteni. A kifizetést, illetve átutalást – a pénztár szabályzata szerint – legkésőbb a fordulónapot követő nyolcadik munkanapon kell teljesíteni.

(3a) * A (3) bekezdéstől eltérően − a végelszámolás alatt álló pénztárak esetében – az átlépéssel, egyösszegű felvétellel kapcsolatosan az Öpt.-ben meghatározott kifizetési, átutalási határidők az irányadóak.

(4) Az elszámolóegységes rendszerre épülő nyilvántartást vezető pénztár a tagsági jogviszonyukat megszüntető tagok, részkifizetés vagy a teljes összeg kifizetése esetén a kifizetéssel érintett, illetve portfólióváltás esetén a portfóliót váltó tagok elszámolóegységeinek számáról a fordulónapot követő második munkanapig tájékoztatja a letétkezelőt. A részletszabályokat a háromoldalú szerződésben kell rendezni.

29/B. § * Az önkéntes kölcsönös nyugdíjpénztárnak a társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről szóló 1997. évi LXXX. törvény (a továbbiakban: Tbj.) 45. §-ának (4) bekezdése, valamint az adókról, járulékokról és egyéb költségvetési befizetésekről szóló törvények módosításáról szóló 2002. évi XLII. törvény 313. §-a alapján a társadalombiztosítási rendszerbe visszalépő tag a tagdíj-kiegészítés összegét önkéntes nyugdíjpénztárba utaltathatja. Az önkéntes nyugdíjpénztár az így átutalt összeget teljes egészében a tag egyéni számlájára helyezi.

30. § (1) * A pénztár köteles a pénztártag egyéni számlájának tárgyévi alakulásáról, valamint annak tárgyév végi egyenlegéről számlaértesítőt küldeni a pénztártag részére évente legalább egy alkalommal, legkésőbb a tárgyévet követő év június 30-ig, a tárgyévben elszámolóegységre épülő rendszert alkalmazó pénztár esetén a tárgyévet követő év február 28-ig.

(2) * A pénztártagnak küldött számlaértesítőnek, amennyiben a pénztár nem működtet elszámolóegységen alapuló nyilvántartási rendszert, legalább tartalmaznia kell a következőket:

a) a pénztár elérhetőségeit,

b) a tag azonosítására szolgáló adatokat,

c) a tag tagsági jogviszonyának kezdetét,

d) a tagdíjjellegű bevételek pénztári tartalékok közötti felosztásának tárgyévi arányszámait, esetleges változásait,

e) a tárgyévi nyitó egyenleget vagy a más pénztárból áthozott követelést,

f) a tárgyévben beérkezett, a tag által fizetett tagdíjat, a munkáltatói hozzájárulást, az egyéni számlán jóváírt tagdíjjellegű bevételeket összesen,

g) a tárgyévben beérkezett rendszeres és eseti támogatást, adományt,

h) a tárgyévben beérkezett, egyéni számlán jóváírt, kedvezményezetti (örökösi) jogon áthozott követelést (jóváírt egyéb bevételek),

i) a tárgyévben beérkezett és jóváírt egyéb bevételek (pl. átcsoportosítások) és ráfordítások egyenlegét,

j) a befektetési tevékenység eredményét (befektetési tevékenység egyéni számlára jutó nettó hozambevételei),

k) a választható befektetési portfólió váltási költségeit,

l) a tagi követelés nyilvántartási záró értékét (piaci értékét),

m) az értékelési különbözetet,

n) a tag által választott befektetési portfólió(k) megnevezését,

o) a tagsági jogviszony kezdetétől felhalmozott hozam mértékét,

p) * a Felügyelet honlapjának címét azzal a megjegyzéssel, hogy azon a pénztárak működését, működésének eredményeit bemutató, összehasonlítható adatok is találhatók,

q) a tag nyilatkozata alapján az adóhatóság által átutalt összeget,

r) a tagi lekötés összegét,

s) a tagi kölcsön tárgyév december 31-én fennálló összegét,

t) az egyéni nyugdíjszámláról történt hozamkifizetés összegét,

u) az egyéni nyugdíjszámláról történt tőkekifizetés összegét,

v) * amennyiben a tag 5 éven belül eléri a rá irányadó öregségi nyugdíjkorhatárt, a nyugdíjba vonuláskor a tagdíjfizetés és a szolgáltatások igénybevételének alapszabály szerint lehetséges eseteiről, és a tájékoztatás időpontjában a tag részére várhatóan folyósítandó, az Öpt. 47. § (6b) bekezdése szerinti, 5 éves határozott tartamú, havi gyakorisággal folyósított saját járadék nagyságáról.

(3) * A pénztártagnak küldött számlaértesítőnek, amennyiben a pénztár elszámolóegységen alapuló nyilvántartási rendszert működtet, legalább tartalmaznia kell a következőket:

a) a pénztár elérhetőségeit,

b) a tag azonosítására szolgáló adatokat,

c) a tag tagsági jogviszonyának kezdetét,

d) a tagdíjjellegű bevételek pénztári tartalékok közötti felosztásának tárgyévi arányszámait, esetleges változásait,

e) a tárgyévi nyitó egyenleget vagy a más pénztárból áthozott követelést, elszámolóegységek nyitó darab számát, elszámolóegységek nyitó árfolyamát,

f) a tárgyévben beérkezett, a tag által fizetett tagdíjat, a munkáltatói hozzájárulást, az egyéni számlán jóváírt tagdíjjellegű bevételeket összesen,

g) a tárgyévben beérkezett rendszeres és eseti támogatást, adományt,

h) a tárgyévben beérkezett, egyéni számlán jóváírt, kedvezményezetti (örökösi) jogon áthozott követelést (jóváírt egyéb bevételek),

i) a tárgyévben beérkezett és jóváírt egyéb bevételek (pl. átcsoportosítások) és ráfordítások egyenlegét,

j) a befektetési tevékenység eredményét,

k) a választható befektetési portfólió váltási költségeit,

l) a tagi követelés nyilvántartási záró értékét (piaci értékét), elszámolóegységek záró darab számát, elszámolóegységek záró árfolyamát,

m) a tag által választott befektetési portfólió(k) megnevezését,

n) a tagsági jogviszony kezdetétől felhalmozott hozam mértékét,

o) * a Felügyelet honlapjának címét azzal a megjegyzéssel, hogy azon a pénztárak működését, működésének eredményeit bemutató, összehasonlítható adatok is találhatók,

p) a tag nyilatkozata alapján az adóhatóság által átutalt összeget,

q) a tagi lekötés összegét,

r) a tagi kölcsön tárgyév december 31-én fennálló összegét,

s) az egyéni nyugdíjszámláról történt hozamkifizetés összegét,

t) az egyéni nyugdíjszámláról történt tőkekifizetés összegét,

u) * amennyiben a tag 5 éven belül eléri a rá irányadó öregségi nyugdíjkorhatárt, a nyugdíjba vonuláskor a tagdíjfizetés és a szolgáltatások igénybevételének alapszabály szerint lehetséges eseteiről, és a tájékoztatás időpontjában a tag részére várhatóan folyósítandó, az Öpt. 47. § (6b) bekezdése szerinti, 5 éves határozott tartamú, havi gyakorisággal folyósított saját járadék nagyságáról.

(4) * Azon tételeket, amelyeknél nulla érték adódik, nem kötelező feltüntetni a számlaértesítőn.

(5) * Amennyiben a pénztár egyéni számlára vonatkozó hozamrátát közöl a számlaértesítőben, akkor köteles feltüntetni a számítás módját is, amelynek alapján a tag a számlakivonaton szereplő adatokból azt ellenőrizni tudja.

(6) * A tagsági jogviszony kezdetétől felhalmozott hozam összege meghatározható úgy is, hogy a pénztár a tag egyéni nyugdíj számláján lévő tagi követelés összegét csökkenti a tag által fizetett tagdíj, a tag részére fizetett munkáltatói tagdíj-hozzájárulás, valamint jogszabályban meghatározott egyéb jóváírások összegével. Ugyanilyen eljárás megfelelő alkalmazásával meghatározható a kedvezményezett által áthozott összeg hozamtartalma, illetve hozamnak nem minősülő része is.

(7) * Az Öpt. 47. § (6i) bekezdése szerinti pénztárak mentesülnek a (2) bekezdés v) pontjában és a (3) bekezdés u) pontjában előírt tájékoztatási kötelezettség alól, amennyiben a pénztár az Öpt. 47. § (6b) bekezdése szerinti saját járadékot nem kínál a tagjai részére.

30/A. § * A Felügyelet a nyugdíjjárulék- és nyugdíjbiztosítási járulékfizetés szabályozásáért felelős miniszter, valamint a pénz-, tőke- és biztosítási piac szabályozásáért felelős miniszter részére az e rendeletben, valamint az önkéntes nyugdíjpénztárak beszámolókészítési és könyvvezetési kötelezettségének sajátosságairól szóló 223/2000. (XII. 19.) Korm. rendeletben meghatározottak szerint gyűjtött adatokról – előzetes egyeztetést követően – egyedi azonosításra alkalmatlan módon eseti, illetve rendszeres adatszolgáltatást teljesít.

30/B. § * Az Öpt. 64/C. §-ában meghatározott adatszolgáltatást a pénztáraknak az 5. számú mellékletben meghatározott formátumban kell teljesíteniük. Az adatszolgáltatást az Öpt. 18/A. §-ának (1) bekezdésben meghatározott szolgáltatás 2007. év december 31. utáni első alkalommal történő nyújtásának hónapját követő hónap utolsó napjáig, valamint ezt követően a tárgyévet követő év február 15-éig kell elektronikus úton megküldeni a Felügyelet részére.

31. § (1) *

(2) * A biztosításmatematikai számításokhoz a pénzügyi terv, valamint az egyéni számlák, a szolgáltatási számlák és a befektetések nyilvántartásainak adatait kell felhasználni.

32. § Tagjai felé már meghatározott nagyságú szolgáltatási kötelezettséggel rendelkező pénztárnak, első alkalommal a kötelezettség keletkezésének évétől kezdve, a tárgyévre vonatkozó éves beszámolója részeként legalább háromévente biztosításmatematikai mérleget kell készítenie:

a) meghatározott mértékű szolgáltatásonként ki kell mutatni a szolgáltatásra jogosultaknak a mérleg fordulónapjára vetített szolgáltatási fedezetszükségletét,

b) a pénztár befektetett pénztári eszközeinek piaci értékéből kiindulva meg kell határozni a szolgáltatási számlák tényleges fedezeti értékét a mérlegkészítés időpontjában. A szolgáltatási számlák tényleges fedezetéhez, és amennyiben rendelkezésre áll, a likviditási tartalék e célra elkülönített szolgáltatási tartalékát is hozzá kell számítani,

c) a fedezeti szükséglet számításánál használt kamatlábnak és a szolgáltatás fedezetébe bevont eszközök tényleges értékének meghatározásához alkalmazott vagyonértékelésnek összhangban kell állni. Az így számított fedezeti szükséglet és a tényleges fedezeti érték összevetése alapján kell meghatározni a biztosításmatematikai mérleg egyenlegét. A biztosításmatematikai számításokkal kimutatott fedezetszükséglet és a tényleges fedezeti érték közötti eltérésről az Öpt. 34., 36., 39., valamint 40. §-a szerint kell rendelkezni,

d) a fedezeti szükséglet meghatározások módszereként alkalmazott képletek, eljárások, az azokban használt paraméterek jelentése és értéke a módszer első alkalmazásakor része a biztosításmatematikai mérlegnek,

e) a biztosításmatematikai mérlegnek tartalmaznia kell az d) pontban felsoroltakra vonatkozó minden változást.

33. § (1) *

(2) A magán-nyugdíjpénztári feladatokat is ellátó pénztár pénzügyi tervében elkülönítetten kell megjeleníteni az önkéntes, illetve a magán-nyugdíjpénztári részre vonatkozó adatokat.

(3)–(4) *

(5) *

33/A. § *

34. § (1) * E rendelet – a (3), (4), (5), (6) és (7) bekezdésben foglaltak kivételével – 2002. január 1-jén lép hatályba.

(2) * A 19. § (2) bekezdésében meghatározott, közvetett tulajdonlásra vonatkozó arányokat a Hpt. 3. melléklete szerint kell meghatározni. *

(3) E rendelet 17. § (3) és (4) bekezdései 2002. július 1-jén lépnek hatályba.

(4)–(7) *

35. § Az e rendelet hatálybalépésekor tevékenységi engedéllyel rendelkező pénztáraknak a befektetések összetételére vonatkozó, valamint a 2. számú mellékletben előírt szabályokat 2002. március 31-ig kell először teljesíteniük, kivéve a pénztárak e rendelet hatálybalépésekor már meglévő zártkörű értékpapír tulajdonának tekintetében, amelyet ezt követően is megtarthatnak. E befektetések a befektetési korlátok tekintetében az azonos, nyilvánosan forgalomban lévő eszközöknek felelnek meg.

36. § *

37. § Az egyesülő pénztárak hozamainak a 23. § (4) bekezdés szerinti beszámítását csak a rendelet hatálybalépése utáni egyesülések esetében kell elvégezni.

38. § *

39. § * E rendelet alkalmazásában az „elismert értékpapírpiac” kifejezésen szabályozott piacot kell érteni.

1. * A 3. § (1) bekezdése szerinti csoportokba a következők tartoznak:

a) házipénztár: forint- és valutapénztár;

b) pénzforgalmi számla és befektetési számla;

c) * betét (betétszerződés): hitelintézeti betétszámlán elhelyezett pénzösszeg;

d) hitelviszonyt megtestesítő értékpapírok (kötvények):

d1) magyar állampapír,

d2) * értékpapír, amelyben foglalt kötelezettség teljesítéséért az állam készfizető kezességet vállal,

d3) külföldi állampapír,

d4) értékpapír, amelyben foglalt kötelezettség teljesítéséért külföldi állam készfizető kezességet vállal,

d5) Magyarországon bejegyzett gazdálkodó szervezet – a hitelintézet kivételével – által nyilvánosan forgalomba hozott kötvény,

d6) külföldön bejegyzett gazdálkodó szervezet – a hitelintézet kivételével – által nyilvánosan forgalomba hozott kötvény,

d7) Magyarországon bejegyzett hitelintézet által nyilvánosan forgalomba hozott kötvény,

d8) külföldön bejegyzett hitelintézet által nyilvánosan forgalomba hozott kötvény,

d9) magyarországi helyi önkormányzat által nyilvánosan forgalomba hozott kötvény,

d10) külföldi önkormányzat által nyilvánosan forgalomba hozott kötvény;

e) részvények:

e1) a Budapesti Értéktőzsdére vagy más elismert értékpapírpiacra bevezetett Magyarországon nyilvánosan forgalomba hozott részvény,

e2) Magyarországon kibocsátott, nyilvánosan forgalomba hozott részvény, melynek kibocsátója kötelezettséget vállalt az általa adott értékpapír fél éven belüli, bármely tőzsdére vagy elismert értékpapírpiacra történő bevezetésére, és a bevezetésnek nincs törvényi vagy egyéb akadálya, vagy olyan részvény, amelyre a vételt megelőző 30 napon belül folyamatosan legalább két befektetési szolgáltató nyilvános módon visszavonhatatlan vételi kötelezettséget jelentő árfolyamot tesz közzé,

e3) tőzsdére vagy más elismert értékpapírpiacra bevezetett, külföldön kibocsátott, nyilvánosan forgalomba hozott részvény,

e4) külföldön kibocsátott, nyilvánosan forgalomba hozott részvény, melynek kibocsátója kötelezettséget vállalt az általa adott értékpapír fél éven belüli, bármely tőzsdére vagy elismert értékpapírpiacra történő bevezetésére, és a bevezetésnek nincs törvényi vagy egyéb akadálya, vagy olyan részvény, amelyre a vételt megelőző 30 napon belül folyamatosan legalább két befektetési szolgáltató nyilvános módon visszavonhatatlan vételi kötelezettséget jelentő árfolyamot tesz közzé,

e5) * olyan Magyarországon székhellyel rendelkező bank zártkörűen forgalomba hozott részvénye, melynek kibocsátója eleget tesz a tőkepiacról szóló 2001. évi CXX. törvény Második Részének V. Fejezetében foglalt nyilvánosan forgalomba hozott értékpapírral kapcsolatos tájékoztatási kötelezettségnek a pénztár felé;

f) befektetési jegy, illetve egyéb kollektív befektetési értékpapír:

f1) Magyarországon bejegyzett befektetési alap befektetési jegye, ideértve az ingatlanbefektetési alapot is,

f2) külföldön bejegyzett befektetési alap befektetési jegye, ideértve az ingatlanbefektetési alapot is,

f3) egyéb kollektív befektetési értékpapír;

g) jelzáloglevél:

g1) Magyarországon bejegyzett jelzálog-hitelintézet által kibocsátott jelzáloglevél,

g2) külföldön bejegyzett jelzálog-hitelintézet által kibocsátott jelzáloglevél;

h) ingatlan;

i) határidős ügyletek;

j) opciós ügyletek;

k) repó (fordított repó) ügyletek;

l) swap ügyletek;

m) tagi kölcsön;

n) értékpapír-kölcsönzési ügyletből származó követelések;

o) kockázati tőkealapjegy;

p) * egyéb, tőzsdén vagy más szabályozott piacon jegyzett értékpapír.

2. * Nem szabványosított határidős és opciós ügyletek esetében az elszámolási feltételek és a partnerkockázat kialakítása során biztosítani kell, hogy a termék nem szabványosított voltából adódóan a pénztártagokat ne érhesse kár.

3. A pénztár nem köteles eladni a tulajdonában lévő, tőzsdéről kivezetésre kerülő részvényt az e rendelet befektetési kategóriáinak történő megfelelés céljából. Az ilyen értékpapírok aránya azonban nem haladhatja meg a befektetett pénztári eszközök 5%-át.

4. * A pénztár csak állampapír alapú, szállításos vagy óvadéki repót (fordított repót) köthet, melynek értéke nem haladhatja meg a befektetett pénztári eszközök 20%-át. A fedezeti tartalék eszközfedezetének terhére repó ügyletek (ide nem értve a fordított repót) csak likviditási célból köthetők.

5. * Az egyéb kollektív befektetési értékpapírokra az e rendeletben a befektetési jegyekre meghatározott befektetési előírások az irányadók.

6. * A pénztári portfólió terhére a Tpt.-nek az értékpapír-kölcsönzésre vonatkozó szabályainak betartásával értékpapír-kölcsönzési ügylet köthető, ezen ügyletek összértéke nem haladhatja meg a befektetett pénztári eszközök 30%-át. A pénztári befektetési portfólióban csak értékpapírok kölcsönadása lehetséges, kölcsönvétele nem. Az értékpapír-kölcsönzési ügylet futamideje egy évnél hosszabb nem lehet, az ügylethez kapcsolódóan megfelelő óvadékot kell kikötni. Értékpapír-kölcsönzési ügylet esetében óvadékként csak olyan befektetési eszközök szolgálhatnak, amelyek megszerzését a jogszabályok és a pénztár befektetési politikája lehetővé teszik. A pénztár által kölcsönadott értékpapírok a pénztári portfólióból kikerülnek, ugyanakkor a befektetési korlátozások ellenőrzése során úgy kell őket figyelembe venni, mintha továbbra is a pénztári portfólió részét képeznék.

7. * Az 1. pont e5) alpontjában meghatározott eszköz megvásárlását megelőzően köteles bejelenteni a Felügyeletnek a tulajdonszerzését.

8. * A pénztár az 1. pont e5) alpontjában meghatározott eszközt a pénztártól és a zártkörűen működő részvénytársaságtól független, a pénztár választott könyvvizsgálójától eltérő értékelő könyvvizsgáló értékelése alapján meghatározott piaci értéknél magasabb értéken nem vásárolhatja meg. Az eszköz értékelését végző könyvvizsgáló köteles megfelelni a közérdeklődésre számot tartó gazdálkodó könyvvizsgálójára vonatkozó előírásoknak.

9. * Amennyiben a zártkörűen működő részvénytársaság tevékenységével kapcsolatban olyan információ jut a pénztár vezetésének tudomására, amely alapján feltételezhető, hogy a pénztártagok érdekei veszélyben vannak, a pénztár értesíti a Felügyeletet.

1. A pénztár az 1. számú melléklet szerinti befektetési formák esetében az alábbi szabályoknak köteles megfelelni:

a) a pénztár csak olyan eszközöket adhat el, amely a tulajdonában van, nettó „rövid” pozíciók nem megengedettek;

b) *

c) az 1. számú melléklet d5), d6), d9), d10), e2), e4) alpontokban feltüntetett eszközök értékének alpontonként számított együttes aránya nem haladhatja meg a befektetett pénztári eszközök 10–10%-át, és együttes arányuk nem haladhatja meg a befektetetett pénztári eszközök 30%-át;

d) a g1), g2) alpontokban meghatározott eszközök együttes aránya nem haladhatja meg a befektetetett pénztári eszközök 25%-át;

e) * a közvetett befektetési instrumentumok alkalmazása során biztosítani kell, hogy a pénztártagot közvetetten terhelő befektetési költségek mértéke – a közvetlen befektetésekhez kapcsolódó költségekhez viszonyítottan – a vagyonkezelési költségekkel összhangban legyen. Közvetett befektetési instrumentumnak tekinthetőek e rendelet 1. számú mellékletében meghatározott befektetési jegyek, illetve egyéb kollektív befektetési értékpapírok;

f) az f) pontban feltüntetett eszközökön belül az ingatlanba befektető befektetési alapok, valamint a h) pontban feltüntetett eszközök együttes aránya nem haladhatja meg a befektetett pénztári eszközök 10%-át;

g) * a pénztár az i) és j) pontban meghatározott ügyleteket csak fedezeti vagy arbitrázs célból köthet, a spekulációs célú kötés nem megengedett. Fedezeti célú az olyan – a számvitelről szóló 2000. évi C. törvény 3. § (8) bekezdése 10. pontjának megfelelő – ügylet, amelyet a pénztár portfóliójában már meglévő eszközökre, az azok tartásából adódó kockázat csökkentésére kötnek. Fedezeti ügylet esetén szükséges egy fedezendő kockázati kitettség, amelyre irányul a fedezés. Arbitrázs célú az az ügylet, amely esetében az időben vagy térben meglévő árfolyam-, illetve kamatkülönbözet kihasználására kerül sor oly módon, hogy az ügylet eredményeképpen nem keletkezik nyitott pozíció, és az ügylet a portfólió kockázati szintjét nem növeli;

h) a pénztár k) pontban meghatározott ügyleteinek értéke nem haladhatja meg a befektetett pénztári eszközök 20%-át, az l) pontban meghatározottak a 10%-át;

i) * az 1. számú melléklet 1. pont e5) alpontjában meghatározott eszközök együttes aránya nem haladhatja meg a befektetett eszközök 10%-át.

2/A. * A napi eszközértékelésre nem kötelezett pénztár esetében a befektetési szabályoknak való megfelelés szempontjából az egyes eszközök beszerzési értékét kell figyelembe venni. Az egyes befektetési eszközök arányának számításakor az egyes befektetési eszközökhöz kapcsolódó származékos ügyletekben megtestesülő – a befektetési alapokra vonatkozó törvényi előírások szerint meghatározott – nettó pozíciót is figyelembe kell venni.

2/B. * A napi eszközértékelésre kötelezett pénztárak esetében a befektetési szabályoknak való megfelelés szempontjából az egyes eszközök piaci értékét kell figyelembe venni. Az egyes befektetési eszközök arányának számításakor az egyes befektetési eszközökhöz kapcsolódó származékos ügyletekben megtestesülő – a befektetési alapokra vonatkozó jogszabályi előírások szerint meghatározott – nettó pozíciót is figyelembe kell venni. Ha a piaci árfolyamok mozgása vagy értékpapír-kölcsönzési ügylet óvadékának portfólióba kerülése következtében a fenti szabályok sérülnek, akkor a vagyonkezelő 30 naptári napon belül köteles az arányokat a meghatározott korlátokon belülre vinni. Ettől eltérően, amennyiben az ingatlanbefektetésekre vonatkozó befektetési korlátozások kizárólag a piaci árfolyamok mozgása, szolgáltatások kifizetése, illetve az Öpt. 47. § (4) bekezdése szerinti pénzfelvétel miatt sérülnek, akkor az előírt arányok helyreállítására a pénztárnak 6 hónap áll rendelkezésére.

3. A pénztár házipénztárában, annak napi zárásakor legfeljebb 500 000 Ft értékű készpénz tartható. Ha a pénztárnak több telephelye van, akkor ennek az előírásnak az egyes telephelyekre külön-külön kell érvényesülnie.

4. * Egy hitelintézetnél vezetett pénzforgalmi számla, az ott elhelyezett betétek, valamint az ugyanazon hitelintézet által kibocsátott, forgalomba hozott értékpapírok együttes értéke nem haladhatja meg a befektetett pénztári eszközök 20%-át. Egy csoporthoz tartozó hitelintézeteknél vezetett pénzforgalmi számla, az azoknál elhelyezett lekötött betétek, valamint az ugyanazon csoporthoz tartozó szervezetek által kibocsátott, forgalomba hozott értékpapírok együttes értéke nem haladhatja meg a befektetett pénztári eszközök 20%-át.

5. *

6. * a) A befektetési szabályok alkalmazása szempontjából a pénztárnál a járadékszolgáltatásban részesülő tagok számára történő kifizetések fedezetéül szolgáló, a fedezeti tartalék részét képező szolgáltatási tartalékot olyan pénznemben fennállónak kell tekinteni, amelyben a pénztár alapszabálya szerint a pénztár szolgáltatási kötelezettsége fennáll.

b) A pénztár szolgáltatási tartalékának fedezetéül szolgáló eszközöket az a) pontban meghatározott pénznemben fennálló befektetésekbe kell kihelyezni.

c) A pénztárnak lehetősége van arra, hogy az a) pontban meghatározott kötelezettségei 30 százalékát meg nem haladó összeget ne a b) pont szerinti eszközben tartson.

7. * Magyarországon bejegyzett, származtatott ügyletekbe befektető alap befektetési jegyének, illetve a külföldön bejegyzett és a kibocsátás országában származtatott ügyletekbe befektető alapnak minősülő befektetési alap jegyének – kivéve a származtatott alapnak minősülő garantált alapok jegyeit – együttes aránya nem haladhatja meg a befektetett pénztári eszközök 5%-át. Magyarországon bejegyzett kockázatitőke-alap jegyének, illetve külföldön bejegyzett és a kibocsátás országában kockázatitőke-alapnak minősülő alap jegyének együttes aránya nem haladhatja meg a befektetett pénztári eszközök 5%-át. Egy kockázatitőke-alap által kibocsátott jegyek aránya nem haladhatja meg a befektetett pénztári eszközök 2%-át.

8. * A nem OECD, illetve EGT tagországbeli kibocsátó értékpapírjába történő befektetések aránya nem haladhatja meg az összes külföldi befektetés 20%-át.

9. A pénztár a járadékfizetési kötelezettsége teljesítéséhez szükséges mértékben, illetve a szabályzataiban foglaltak szerint köteles pénztári befektetett eszközeit likvid eszközben tartani, különös tekintettel a nem tőzsdei ügyletekre.

10. * Az egyéb, tőzsdén vagy más szabályozott piacon jegyzett értékpapírban történő befektetések aránya a befektetett pénztári eszközök (illetve választható portfóliós rendszer esetében az egyes portfóliók értékének) 10 százalékát nem haladhatja meg.

1. A pénztárak befektetett eszközei értéke alatt az 1. számú mellékletben előírt befektetési formák meghatározott piaci értékét kell érteni. Ezen pénztári portfólió értékelésével kell a pénztár gazdálkodását, annak alakulását bemutatni.

2. Az értékelést hozamráta meghatározása céljából a következő időtartamra kell elvégezni:

a) azon pénztárak esetében, amelyek a tárgyévet megelőző időszakban alakultak, az értékelés kiterjed a tárgyév egész időszakára. Az értékelés időpontjai, a 4. számú melléklet szerinti fordulónapok;

b) azon pénztárak esetében, amelyek a tárgyévben alakultak meg, az értékelés értelemszerűen a megalakulástól a tárgyév végéig terjed, a fordulónapok a nyitómérleg dátuma, valamint a 4. számú melléklet szerinti fordulónapok.

3. A pénztár letétkezelője végzi a pénztári eszközök piaci értékének meghatározását. A befektetett pénztári eszközök piaci értékét a fordulónapig – függetlenül attól, hogy ez kereskedési nap vagy sem – kötött ügyletek kötési pozíciója alapján kell értékelni. Az értékelésnél figyelembe kell venni a fordulónapig még el nem számolt ügyletek függő pénzügyi teljesítésének egyenlegét. Amennyiben a pénztár az értékelési időszakban letétkezelőt váltott, a megelőző letétkezelő a pénztár rendelkezésére bocsátja a pénztári eszközök befektetésére vonatkozó adatokat.

4. Az értékelés körébe tartozó eszközök teljes körűen megegyeznek a Felügyeletnek küldött negyedéves jelentés megfelelő adataival.

5. * A pénztár az értékelést elkülönítve, a likviditási, a működési, valamint a fedezeti tartalék eszközei szerint, s ezen belül az egyéni számlák tartalékára és a szolgáltatási tartalékokra megbontva végzi. Választható portfóliós rendszer esetében a fedezeti tartalék eszközeit portfóliónkénti bontásban kell kimutatni és értékelni.