Statisztikai számjel vagy adószám: 18052851-9133-561-01

BUDAPESTI VÁLLALKOZÁSFEJLESZTÉSI KÖZALAPÍTVÁNY

1052 Budapest, Városház u. 9-11.

| Keltezés: Budapest, 2006. március 24. | P. H. | ................................................ az egyéb szervezet vezetője (képviselője) | |||

| Ernst & Young | Ernst & Young Kft. H-1132 Budapest, Váci út 20. 1399 Budapest 62 Pf. 632 Hungary | Tel.: +36 1 451-8100 Fax: +36 1 451-8199 E-mail: mailbox.ey@hu.ey.com www.ey.com Cg. 01-09-267553 | |||

A Budapesti Vállalkozásfejlesztési Közalapítvány

Kuratóriuma részére

Elvégeztük a Budapesti Vállalkozásfejlesztési Közalapítvány 2005. december 31-i fordulónapra elkészített mérlegének - melyben az eszközök és források egyező végösszege 1 613 039 E Ft, a 2005. évi közhasznú eredménye 6990 E Ft nyereség, 2005. évi vállalkozási tevékenységből származó eredménye 0 E Ft, valamint a 2005. évre vonatkozó eredménykimutatásának és közhasznúsági jelentésének vizsgálatát, melyeket a vizsgált szervezet 2005. évi közhasznú egyszerűsített éves beszámolója tartalmaz. A közhasznú egyszerűsített éves beszámoló elkészítése az ügyvezetés felelőssége. A könyvvizsgáló felelőssége a közhasznú egyszerűsített éves beszámoló véleményezése az elvégzett könyvvizsgálat alapján.

A Budapesti Vállalkozásfejlesztési Közalapítvány 2004. évi közhasznú egyszerűsített éves beszámolójáról 2005. április 5-én korlátozás nélküli véleményt bocsátottunk ki.

A könyvvizsgálatot - a következő bekezdésben ismertetetteket kivéve - a magyar Nemzeti Könyvvizsgálati Standardok és a könyvvizsgálatra vonatkozó - Magyarországon érvényes - törvények és egyéb jogszabályok alapján hajtottuk végre. A fentiek értelmében a könyvvizsgálat tervezése és elvégzése révén elegendő és megfelelő bizonyítékot kell szerezni arról, hogy az éves beszámoló nem tartalmaz lényeges hibás állításokat. Az elvégzett könyvvizsgálat magában foglalta az éves beszámoló tényszámait alátámasztó bizonylatok mintavételen alapuló vizsgálatát, emellett tartalmazta az alkalmazott számviteli alapelvek és az ügyvezetés lényegesebb becsléseinek, valamint az éves beszámoló bemutatásának értékelését. Meggyőződésünk, hogy munkánk megfelelő alapot nyújt a független könyvvizsgálói jelentés kiadásához.

A Közalapítvány mérlegében 2005. december 31-én 101 398 E Ft értéken szerepel a Magyar Vállalkozásfejlesztési („MVf”) Kht.-val szembeni követelés. A követelés eredeti értéke 112 664 E Ft volt, melyre a Közalapítvány 11 266 E Ft összegű értékvesztést számolt el. Az MVf Kht. a Közalapítvány által kimutatott követelést nem erősítette meg. A követelés a Közalapítvány, mint kedvezményezett, a Gazdasági és Közlekedési Minisztérium, mint támogató és az MVf Kht., mint közreműködő szervezet között létrejött támogatási szerződés alapján a Közalapítvány által 2004-ben elindított és 2005-ben folytatott GVOP programmal kapcsolatosan keletkezett. A programmal összefüggésben felmerült költségeket a szerződésben rögzítettek szerint a Közalapítvány negyedévente a kapcsolódó támogatás igénylésével elszámolta az MVf Kht. felé. Az MVf Kht. a Közalapítvány által 2004. és 2005. során beadott 10 db mindösszesen 118 650 E Ft elszámolásból 2005 végéig csak 1 db 6000 E Ft összegű, és 2006. során a mai napig is csak további 2 összesen 7220 E Ft értékű elszámolást vizsgált meg, annak ellenére, hogy információink szerint az elszámolás megalapozottságát és szabályszerűségét, illetve a támogatási igény jogosságát az elszámolás beadását követő 60 napon belül kötelezettsége lett volna elbírálni, és a járó támogatási összeget átutalni. Tekintettel arra, hogy az MVf Kht. a Közalapítvány által kimutatott követelést nem igazolta vissza, és a Közalapítvány által készített elszámolások elbírálása sem történt meg a könyvvizsgálatunk befejezéséig, nem tudtunk meggyőződni arról, hogy a Közalapítvány által kimutatott követelés és a hozzá kapcsolódóan elszámolt támogatási bevétel helyes értéken szerepel-e a közhasznú egyszerűsített éves beszámolóban.

A könyvvizsgálat során a Budapesti Vállalkozásfejlesztési Közalapítvány közhasznú egyszerűsített éves beszámolóját, annak részeit és tételeit, azok könyvelési és bizonylati alátámasztását az érvényes magyar nemzeti könyvvizsgálati standardokban foglaltak szerint felülvizsgáltuk, és ennek alapján, az előző paragrafusban ismertetetteket kivéve, elegendő és megfelelő bizonyosságot szereztünk arról, hogy az éves beszámolót a számviteli törvényben foglaltak és a Magyarországon alkalmazott általános számviteli elvek szerint készítették el. Véleményünk szerint, kivéve azon esetleges módosítások hatásait, amelyek szükségesek lettek volna, ha meg tudunk győződni az MVf Kht.-val szembeni követelés értékéről, a közhasznú egyszerűsített éves beszámoló a Budapesti Vállalkozásfejlesztési Közalapítvány 2005. december 31-én fennálló vagyoni, pénzügyi és jövedelmi helyzetéről megbízható és valós képet ad.

Budapest, 2006. március 24.

| Ernst & Young Kft. Nyilvántartásba-vételi szám: 001165 | Barabás Csaba Bejegyzett könyvvizsgáló Kamarai tagsági szám: 005787 | |||

| Statisztikai számjel vagy adószám: | 18052851-9133-561-01 | |||

| Az egyéb szervezet megnevezése: | Budapesti Vállalkozásfejlesztési Közalapítvány | |||

| Az egyéb szervezet címe: | 1052 Budapest, Városház u. 9-11. | |||

| adatok E Ft-ban | ||||||||

| Sorszám | A tétel megnevezése | Előző év | Előző évek módosítása | Tárgyév | ||||

| a | b | c | d | e | ||||

| 1. | A. Befektetett eszközök | 324 606 | 324 549 | |||||

| 2. | I. Immateriális javak | 7 896 | 5 384 | |||||

| 3. | II. Tárgyi eszközök | 17 463 | 40 837 | |||||

| 4. | III. Befektetett pénzügyi eszközök | 15 471 | 8 271 | |||||

| 5. | IV. Befektetett eszközök értékhelyesbítése | 283 776 | 270 057 | |||||

| 6. | B. Forgóeszközök | 1 115 298 | 1 275 662 | |||||

| 7. | I. Készletek | |||||||

| 8. | II. Követelések | 21 337 | 119 398 | |||||

| 9. | III. Értékpapírok | 120 013 | 130 009 | |||||

| 10. | IV. Pénzeszközök | 973 948 | 1 026 255 | |||||

| 11. | C. Aktív időbeli elhatárolások | 15 499 | 12 828 | |||||

| 12. | ESZKÖZÖK ÖSSZESEN | 1 455 403 | 1 613 039 | |||||

| Sorszám | A tétel megnevezése | Előző év | Előző évek módosítása | Tárgyév | ||||

| a | b | C | d | E | ||||

| 13. | D. Saját tőke | 1 346 667 | 1 339 938 | |||||

| 14. | I. Induló tőke | 10 000 | 10 000 | |||||

| 15. | II. Tőkeváltozás | 995 653 | 1 052 891 | |||||

| 16. | III. Lekötött tartalék | |||||||

| 17. | IV. Értékelési tartalék | 283 776 | 270 057 | |||||

| 18. | V. Tanévi eredmény alaptevékenységből | 57 238 | 6 990 | |||||

| 19. | VI. Tárgyévi eredmény váll. tevékenységből | - | - | |||||

| 20. | E. Céltartalék | |||||||

| 21. | F. Kötelezettségek | 92 941 | 260 088 | |||||

| 22. | I. Hosszú lejáratú kötelezettségek | 80 167 | 80 167 | |||||

| 23. | II. Rövid lejáratú kötelezettségek | 12 774 | 179 921 | |||||

| 24. | G. Passzív időbeli elhatárolások | 15 795 | 13 013 | |||||

| 25. | FORRÁSOK ÖSSZESEN | 1 455 403 | 1 613 039 | |||||

| Keltezés: Budapest, 2006. március 24. | P. H. | ................................................ az egyéb szervezet vezetője (képviselője) | ||||||

| Statisztikai számjel vagy adószám: | 18052851-9133-561-01 | |||||||

| Az egyéb szervezet megnevezése: | Budapesti Vállalkozásfejlesztési Közalapítvány | |||||||

| Az egyéb szervezet címe: | 1052 Budapest, Városház u. 9-11. | |||||||

| adatok E Ft-ban | ||||||||

| Sorszám | A tétel megnevezése | Előző év | Előző évek módosítása | Tárgyév | ||||

| a | b | c | d | e | ||||

| 1. | A. Összes közhasznú tevékenység bevétele | 241 781 | 299 665 | |||||

| 2. | 1. Közhasznú célú működésre kapott támogatás | 60 000 | 60 000 | |||||

| 3. | a) alapítótól | 60 000 | 60 000 | |||||

| 4. | b) központi költségvetéstől | |||||||

| 5. | c) helyi önkormányzattól | |||||||

| 6. | d) egyéb, ebből 1% ............1.............. | |||||||

| 7. | 2. Pályázati úton elnyert támogatás | 47 713 | 146 002 | |||||

| 8. | 3. Közhasznú tevékenységből származó bevétel | 133 588 | 93 532 | |||||

| 9. | 4. Tagdíjból származó bevétel | |||||||

| 10. | 5. Egyéb bevétel | 480 | 131 | |||||

| 11. | B. Vállalkozási tevékenység bevétele | 4 157 | - | |||||

| 12. | C. Összes bevétel | 245 938 | 299 665 | |||||

| 13. | D. Közhasznú tevékenység ráfordításai | 184 543 | 292 675 | |||||

| 14. | 1. Anyagjellegű ráfordítások | 108 221 | 181 696 | |||||

| 15. | 2. Személyi jellegű ráfordítások | 65 578 | 90 175 | |||||

| 16. | 3. Értékcsökkenési leírás | 6 861 | 9 354 | |||||

| 17. | 4. Egyéb ráfordítások | 3 836 | 11 418 | |||||

| 18. | 5. Pénzügyi műveletek ráfordításai | 7 | 2 | |||||

| 19. | 6. Rendkívüli ráfordítások | 40 | 30 | |||||

| 20. | E. Vállalkozási tevékenység ráfordításai | 4 157 | - | |||||

| 21. | 1. Anyagjellegű ráfordítások | 4 157 | ||||||

| 22. | 2. Személyi jellegű ráfordítások | |||||||

| 23. | 3. Értékcsökkenési leírás | |||||||

| 24. | 4. Egyéb ráfordítások | |||||||

| 25. | 5. Pénzügyi műveletek ráfordításai | |||||||

| 26. | 6. Rendkívüli ráfordítások | |||||||

| Keltezés: Budapest, 2006. március 24. | P. H. | ................................................ az egyéb szervezet vezetője (képviselője) | ||||||

| Statisztikai számjel vagy adószám: | 18052851-9133-561-01 | |||||||

| Az egyéb szervezet megnevezése: | Budapesti Vállalkozásfejlesztési Közalapítvány | |||||||

| Az egyéb szervezet címe: | 1052 Budapest, Városház u. 9-11. | |||||||

| adatok E Ft-ban | |||||

| Sorszám | A tétel megnevezése | Előző év | Előző évek módosítása | Tárgyév | |

| a | b | c | d | e | |

| 27. | F. Összes ráfordítás (D+E) | 188 700 | 292 675 | ||

| 28. | G. Adózás előtti eredmény (B-E) | - | |||

| 29. | H. Adófizetési kötelezettség | ||||

| 30. | I. Tárgyévi vállalkozási eredmény (G-H) | - | - | ||

| 31. | J. Tárgyévi közhasznú eredmény (A-D) | 57 238 | 6 990 |

| 32. | A. Személyi jellegű ráfordítások | 90 175 | |||||

| 33. | 1. Bérköltség | 59 197 | |||||

| 34. | ebből: - megbízási díjak | 1 705 | |||||

| 35. | - tiszteletdíjak | ||||||

| 36. | 2. Személyi jellegű egyéb kifizetések | 10 527 | |||||

| 37. | 3. Bérjárulékok | 20 451 | |||||

| 38. | B. A szervezet által nyújtott támogatások | ||||||

| 39. | ebből: A Korm. rend. 16. § (5) bekezdése szerint kötelezettségként elszámolt és továbbutalt, illetve átadott támogatás | ||||||

| Keltezés: Budapest, 2006. március 24. | P. H. | ................................................ az egyéb szervezet vezetője (képviselője) | |||||

Budapest Főváros Közgyűlése a Budapesti Vállalkozásfejlesztési Alapítványt 1993-ban alapította, majd az 1999. szeptember 21-én kelt - egységes szerkezetbe foglalt - alapító okirattal közalapítvánnyá alakította át. A Fővárosi Bíróság 1999. október 13-i végzése szerint a Budapesti Vállalkozásfejlesztési Közalapítvány kiemelten közhasznú szervezetként működik.

A Közalapítvány alapító okirat szerinti feladata többek között a főváros gazdaságfejlesztési programjaihoz kapcsolódóan a mikro-, kis- és középvállalkozások számára az európai integrációs folyamatban való részvételhez felkészítő programok kialakítása, szervezése és megvalósítása.

A BVK az előbbiek érdekében a 2005. évben is jelentős pályázati projekteket nyert el és valósított meg.

A Közalapítvány legfőbb döntéshozó szerve, vagyonának kezelője a Kuratórium. A Budapesti Vállalkozásfejlesztési Közalapítvány tevékenységét a felügyelőbizottság ellenőrzi, beszámolóját az alapító által választott független könyvvizsgáló auditálja.

A Közalapítvány számvitelét az AM-RI Könyvelő, Könyvszakértő és Tanácsadó Kft. vezeti. A könyvelésért Ribling Ferenc bejegyzett könyvvizsgáló (Kamarai szám: 4142) felelős.

A közhasznú szervezetekről szóló 1997. évi CLVI. tv. előírásai szerint a közhasznú szervezet az éves beszámoló jóváhagyásával egyidejűleg közhasznúsági jelentést köteles készíteni, amelynek elfogadása a legfőbb döntéshozó szerv hatáskörébe tartozik.

A közhasznúsági jelentést az alábbi szerkezetben és tartalommal kell elkészíteni:

I. Számviteli beszámoló (egyszerűsített mérleg, eredménykimutatás, kiegészítő melléklet).

II. A költségvetési támogatás felhasználása.

III. A vagyon felhasználásának bemutatása.

IV. A cél szerinti juttatások és azok felhasználása.

V. Más szervezetektől kapott támogatás felhasználása.

VI. A közhasznú tevékenységről szóló beszámoló.

VII. A vezető tisztségviselők juttatásai.

A Budapesti Vállalkozásfejlesztési Közalapítvány a számviteli törvény, valamint a számviteli törvény szerinti egyéb szervezetek beszámoló készítésének és könyvvezetésének sajátosságairól szóló Kormányrendelet előírásainak megfelelően kialakította számviteli politikáját és megalkotta a kapcsolódó számviteli szabályzatokat.

A BVK számviteli politikája rögzíti azokat a fő szabályokat, amelyekkel meghatározza, mit kell tekinteni a számviteli elszámolás szempontjából lényegesnek, jelentősnek, továbbá a törvényben biztosított választási lehetőségek közül melyeket, milyen feltételek fennállása esetén kell alkalmazni.

A Közalapítvány számviteli politikájának főbb elemei:

- A BVK állami közfeladatot ellátó közhasznú szervezet, amelynek cél szerinti tevékenysége a fővárosban működő mikro-, kis- és közepes méretű vállalkozások létrejöttének, működésének segítése, az erre irányuló szervező, oktató és tanácsadó tevékenység végzése.

- A Közalapítvány a számviteli alapelvek sajátos értelmezése mellett meghatározta a lényegesség elvét, amely szerint a különböző elszámolásokban lényeges minden olyan különbözet, értékváltozás, amely az eredeti adatot 5%-ot meghaladó arányban módosítja. A számviteli elszámolás szempontjából jelentős összegű a hiba, ha eredményt, saját tőkét növelő-csökkentő hatásának együttes (előjeltől független) összege meghaladja a 20 millió forintot.

- A BVK kettős könyvvitelt vezet és a közhasznúsági jelentés részeként egyszerűsített Éves Beszámolót készít. A beszámolót a december 31-i fordulónapot követő február 28-i zárlat alapján március 31-ig kell elkészíteni, majd a könyvvizsgálói auditálás után a felügyelőbizottság és a Kuratórium elé terjeszteni. A közhasznúsági jelentést és ennek részeként a számviteli beszámolót május 31-ig közzé kell tenni.

- A Közalapítvány a mérleg eszközeinek és forrásainak részletezésében, valamint értékelésében a számviteli törvény, illetőleg a Kormányrendelet előírásaitól nem tért el.

- A számviteli politikában meghatározta a közhasznú szervezet cél szerinti, illetőleg vállalkozási tevékenysége körébe sorolható bevételeket és költségeket, ezek elszámolásának szabályait. Vállalkozási tevékenysége szűk körű.

- A BVK a számvitelében a pénzügyi instrumentumokra a valós értéken történő értékelést nem alkalmazza.

A 2005. éves mérleghez kapcsolódó kiegészítések

A kettős könyvvitelt vezető egyéb szervezetek közhasznú egyszerűsített éves beszámolójának eredménykimutatását a Kormányrendeletben előírt tagolásnak megfelelően készítettük el. A mérleg minden tételét könyv szerinti leltárral dokumentáltuk.

A mérleg kiemelt sorai az előző év adataihoz viszonyítva az alábbi változást mutatják:

| Előző év (ezer Ft) | Tárgyév (ezer Ft) | Változás (ezer Ft) | ||

| Befektetett eszközök | 324 606 | 324 549 | - 57 | |

| Forgóeszközök | 1 115 298 | 1 275 662 | + 160 364 | |

| Aktív időbeli elhatárolás | 15 499 | 12 828 | - 2 671 | |

| Eszközök összesen | 1 455 403 | 1 613 039 | +157 636 | |

| Saját tőke | 1 346 667 | 1 339 938 | - 6 729 | |

| Kötelezettségek | 92 941 | 260 088 | +167 147 | |

| Passzív időbeli elhatárolás | 15 795 | 13 013 | - 2 782 | |

| Források összesen | 1 455 403 | 1 613 039 | +157 636 |

A fő mérlegsorok adatainak tartalmáról, az év folyamán bekövetkezett változásairól az alábbi kiegészítéseket tesszük.

A. Befektetett eszközök

A befektetett eszközök közül az immateriális javak és a tárgyi eszközök állománya az alábbiak szerint alakult:

| Nyitó érték (ezer Ft) | Növekedés (ezer Ft) | Csökkenés (ezer Ft) | Záró érték (ezer Ft) | ||

| Immateriális javak | |||||

| Bruttó érték | 23 077 | 168 | 23 245 | ||

| Értékcsökkenés | 15 181 | 2 680 | 17 861 | ||

| Nettó érték | 7 896 | - | 2 512 | 5 384 | |

| Ingatlanok | |||||

| Bruttó érték | 26 152 | 6 600 | 32 752 | ||

| Értékcsökkenés | 15 735 | 1 323 | 17 058 | ||

| Nettó érték | 10 417 | 5 277 | 15 694 | ||

| Műszaki gépek, berendezések | |||||

| Bruttó érték | 33 761 | 4 254 | 38 015 | ||

| Értékcsökkenés | 28 179 | 4 948 | 33 127 | ||

| Nettó érték | 5 582 | - | 694 | 4 888 | |

| Egyéb gépek, berendezések | |||||

| Bruttó érték | 18 895 | 136 | - | 19 031 | |

| Értékcsökkenés | 18 034 | 248 | - | 18 282 | |

| Nettó érték | 861 | - | 112 | 749 | |

| Beruházások | 603 | 18 903 | - | 19 506 | |

| Tárgyi eszközök összesen | 17 463 | 23 374 | - | 40 837 | |

| Ingatlanok értékhelyesbítése | 283 776 | 13 719 | 270 057 | ||

Az egyes eszközcsoportok értékének változását az alábbiak okozták:

Az immateriális javak értéke mindössze 168 E Ft szoftverbeszerzéssel nőtt, ugyanakkor az évi értékcsökkenési leírás 2680 E Ft-tal csökkentette a nettó értéket.

Az ingatlanok értékét 6600 E Ft-tal növelte a gázkazán aktiválása. Az elszámolt értékcsökkenési leírás 1323 E Ft volt. A nettó érték így 5277 E Ft-tal nőtt.

Az ingatlanok értékhelyesbítését szakértői vélemény alapján aktualizáltuk. A BVK tulajdonában lévő Rákóczi út 18. alatti irodaépület piaci értéke 297 360 E Ft, amely az alábbi értékeket tartalmazza:

| - épület nettó értéke | 1 533 E Ft | |

| - kazán nettó értéke | 6 587 E Ft | |

| - lift értéke (még nem aktivált) | 12 615 E Ft | |

| - idegen ingatlanon végzett beruházás | 6 568 E Ft | |

| - értékhelyesbítés | 270 057 E Ft | |

| 297 360 E Ft |

A műszaki gépek, berendezések értékét 4254 E Ft eszközbeszerzés növelte (fénymásoló, nyomtató, számítógépek), az elszámolt amortizáció viszont 4948 E Ft-tal csökkentette. A nettó érték így egyenlegében 694 E Ft-tal csökkent.

Az egyéb gépek, berendezések értéke mindössze 136 E Ft-tal nőtt (recepciós pult), 248 E Ft amortizációval pedig csökkent.

A folyamatban lévő beruházások között tartottuk nyilván a liftbeépítés ráfordításait.

A befektetett pénzügyi eszközök 8271 E Ft záró értékét az Enterprise 94 Kft.-ben lévő, 100%-os tulajdoni hányadot jelentő 3000 E Ft üzletrészünk, valamint az Országos Vállalkozásfejlesztési Konzorcium Kht.-ban lévő 200 E Ft befektetés teszi ki.

Az Enterprise 94 Kft.-nek a korábbi években adott tartós kölcsönből még nem törlesztett rész 5071 E Ft.

B. Forgóeszközök

A forgóeszközök értéke az előző év végihez képest 160 364 E Ft-tal nőtt.

| A követelések értéke 119 398 E Ft, amiből | ||

| - a belföldi követelés | 3 763 E Ft, | |

| - az előlegek és elszámolások | 866 E Ft, | |

| - az egyéb követelés | 102 413 E Ft, | |

| - a rövid lejáratú kölcsön | 6 296 E Ft, | |

| - a mikrohitel-követelés | 6 060 E Ft. |

A belföldi követelés a GKM részére szerződés alapján végzett kutatás 2005. év végén kiállított és 2006-ban kiegyenlített számlájának összegét tartalmazza.

Egyéb követelésként a pályázatok év végéig elszámolt, de még ki nem utalt összegeit tartjuk nyilván. Ez a tétel elsősorban a Közhasznúsági jelentés VI. fejezete 2.1. pontja alatt részletezett GVOP-követelés összegét tartalmazza. A GVOP-követelés eredeti összege 112 664 E Ft, amelyre a tanácsadási szerződés alapján igényelt támogatás jóváhagyásának és kiutalásának késedelme következtében 11 266 E Ft értékvesztést számoltunk el.

A rövid lejáratú kölcsönt az Enterprise 94. Kft.-nek átmeneti finanszírozásra nyújtottuk (6296 E Ft).

A mikrohitel lejárt és a finanszírozó bankok által kimutatott összegeire a tárgyévben további értékvesztést nem számoltunk el. Ennek figyelembevételével a behajtásra váró kinnlevőség 6060 E Ft.

Az értékpapírok - diszkont kincstárjegyek - értéke 130 009 E Ft, 9996 E Ft-tal magasabb a nyitó értéknél. Az értékpapírok éves hozama 9571 E Ft volt.

A pénzeszközök mérlegforduló-napi értéke 1 026 255 E Ft, 52 307 E Ft-tal magasabb a nyitó értéknél. A pénzkészlet összetétele:

| - pénztár | 157 E Ft | |

| - valutapénztár | 830 E Ft | |

| - elszámolási betétszámla | 34 305 E Ft | |

| - devizabetét-számla | 229 E Ft | |

| - kamatozó és óvadéki számlák (hitelalapok) | 990 734 E Ft | |

| összesen: | 1 026 255 E Ft |

A pénzkészlet az év folyamán lehetővé tette a közhasznú tevékenységek, a pályázati feladatok és a hitelprogramok finanszírozását.

C. Aktív időbeli elhatárolások

Az értékpapírok időarányos kamatának elszámolása 2572 E Ft, a 2005. évet illető árbevételek és kamatok lekönyvelése 8996 E Ft elhatárolást tett indokolttá.

A 2005. évben felmerült, de a 2006. évet terhelő költségek miatti időbeli elhatárolás 1260 E Ft. Az összes aktív időbeli elhatárolás 12 828 E Ft.

A mérleg eszköz oldalának főösszege 1 613 039 E Ft.

D. Saját tőke

A saját tőke 1 378 507 E Ft összege 31 840 E Ft-tal magasabb az előző évinél. Ez részben az alaptevékenység eredményével, részben az értékhelyesbítés korrekciójával függ össze.

Az induló tőke 10 000 E Ft összege az év folyamán nem változott.

A tőkeváltozás a megelőző évi alaptevékenységi eredmény átvezetésével 1 052 891 E Ft-ra nőtt.

Az értékelési tartalék a Rákóczi út 18. alatti ingatlan értékhelyesbítésének aktualizálása folytán 13 719 E Ft-tal csökkent. Az új érték 270 057 E Ft, egyezően a befektetett eszközök között kimutatott összeggel.

A tárgyévi alaptevékenységi eredmény 6990 E Ft-tal növeli a saját tőkét.

E. Céltartalékok Ø

F. Kötelezettségek

A kötelezettségek mérlegértéke 260 088 E Ft, az előző évihez képest 167 147 E Ft-tal magasabb.

A hosszú lejáratú kötelezettség - egyezően a korábbi évben szereplő összeggel - 80 167 E Ft. Újabb információ hiányában továbbra is nyilvántartjuk a Magyar Vállalkozásfejlesztési Alapítvány által kimutatott, de a BVK által vitatott 1997. évi 62 743 E Ft kötelezettséget.

A hosszú lejáratú kötelezettség további része (17 424 E Ft) a kincstári forrásból kapott hitelalap fedezetét mutatja (tőke és kamat).

A rövid lejáratú kötelezettség 179 921 E Ft, amely az alábbi tételeket tartalmazza:

| - belföldi szállítók | 42 368 E Ft | |

| - pályázatra kapott előleg | 125 757 E Ft | |

| - 2006-ban esedékes adók és járulékok | 11 796 E Ft | |

| együtt: | 179 921 E Ft |

A szállító-folyószámlák rendezettek, a fordulónapon kiegyenlítetlen tételek átutalása 2006-ban megtörtént.

Az adófolyószámlák egyeztetését az adóhatóság adataival folyamatosan elvégezzük, fizetési határidőn túli adótartozás nincs.

A pályázatokra kapott előleg a tanácsadói szolgálattal függ össze (125 757 E Ft).

G. Passzív időbeli elhatárolások

A pályázati bevételekből beszerzett tárgyi eszközök miatti elhatárolás 7005 E Ft, a térítés nélkül átvett eszközök miatti halasztott bevétel 1533 E Ft. Ezeket a tételeket - a számviteli előírások szerint - az évenként elszámolt amortizációval azonos összegben szüntetjük meg.

A mérlegfordulónap után felmerült, de a lezárt évet terhelő költségek miatti passzív elhatárolás 4475 E Ft (auditköltség, telefon, fizetendő kamatok stb.).

A mérleg forrás oldalának főösszege 1 613 039 E Ft.

A 2005. éves eredménykimutatáshoz tartozó kiegészítések

A kettős könyvvitelt vezető egyéb szervezetek közhasznú egyszerűsített éves beszámolójának eredménykimutatása szerint a BVK közhasznú tevékenységből elért eredménye 6990 E Ft. Vállalkozási tevékenységből árbevétel, eredmény nem származott.

| A közhasznú tevékenységből származó bevétel 299 665 E Ft, amely az alábbi jogcímeken keletkezett: | |||

| - alapítótól kapott működési támogatás | 60 000 E Ft | ||

| - pályázati úton elnyert támogatások | 146 002 E Ft | ||

| - egyéb közhasznú bevételek | 6 706 E Ft | ||

| - mikrohitel-költségtérítés | 185 E Ft | ||

| - egyéb bevételek | 131 E Ft | ||

| - kapott kamatok | 84 153 E Ft | ||

| - rendkívüli bevételek | 2 488 E Ft | ||

| Összes közhasznú bevétel | 299 665 E Ft | ||

Az alapító Fővárosi Önkormányzat a 2005. évben is folyósította a 60 000 E Ft működési támogatást, amelynek felhasználásáról részletes beszámolót terjesztünk az illetékes testületek elé.

A pályázati úton elnyert támogatásból a 2005. évben elszámolt bevétel közel 100 millió forinttal haladta meg az előző évit.

A 13 pályázat bevételeit és költségeit a számvitelünkben projektenként elkülönítetten nyilvántartjuk. A pályázati tevékenységek közül kiemelkedik a tanácsadói projekt, amelyre a 2005. évben 109 710 E Ft bevételt számoltunk el.

A pályázatokról a közhasznú tevékenységről szóló szakmai beszámoló fejezetben részletesen számot adunk.

Az egyéb közhasznú bevételek (6706 E Ft) legnagyobb részét (6052 E Ft) a munkanélküliek foglalkoztatásával kapcsolatos pályázaton értük el.

A mikrohitel-költségtérítés (185 E Ft) a behajtási cselekményekre felmerült költségek áthárításával kapcsolatos.

Az egyéb bevétel (131 E Ft) döntő része kártérítésből származott.

A kapott kamatok 84 153 E Ft összege mintegy 20 M Ft-tal alacsonyabb a megelőző évinél, ami a csökkenő betéti kamatkondíciókkal függ össze. A 2005. évi kamatbevételből a diszkont kincstárjegyek hozama 9571 E Ft, a mikrohitel betéti és óvadéki számlák kamata 68 558 E Ft, az egyéb kamat és árfolyamnyereség 1458 E Ft, a mikrohitel folyósítási és kamat utáni jutalék összege 4566 E Ft.

A 2488 E Ft rendkívüli bevétel a halasztott bevételek megszüntetésével kapcsolatos (a passzív időbeli elhatárolásról átkönyvelt tételek).

A közhasznú tevékenység összes költsége és ráfordítása 292 675 E Ft, amely több, mint 100 M Ft-tal magasabb az előző évinél. A költségnövekedés legnagyobb része a tanácsadási feladat bővülésével függött össze.

A költségnemenkénti emelkedés legnagyobb része az anyagjellegű ráfordításoknál mutatkozik (73 M Ft), amely a tanácsadóknak kifizetett megbízási díjak növekedését jelzi.

A személyi jellegű költségek (bérek és járulékok) növekedése 24,6 M Ft, amely a bérfejlesztésen túl elsősorban a tanácsadással összefüggő létszámbővülés következménye.

A 2005. évben kisebb mértékben nőtt a terv szerinti értékcsökkenési leírás.

Az összes költség tevékenységenkénti lebontása:

| E Ft | |||

| 2004. év | 2005. év | ||

| BVK működési költségei | 94 032 | 81 157 | |

| Hitelezés költségei | 46 463 | 41 165 | |

| Pályázatok költségei | 30 943 | 144 827 | |

| FMV támogatottak költségei | 5 993 | 9 131 | |

| Pályázatok önrésze | 3 229 | 4 945 | |

| Egyéb ráfordítások | 3 883 | 11 450 | |

| 184 543 | 292 675 |

Az összeállításból kitűnik, hogy a költségek növekedése a pályázati tevékenység bővülésével, ezzel együtt a pályázati bevételek növekedésével függött össze, ideszámítva az FMV-támogatás költségét és a pályázatokhoz nyújtott önrész, továbbá az elszámolt értékvesztés összegét is.

Az összes bevétel és a ráfordítás különbözeteként a közhasznú tevékenység eredménye 6990 E Ft, amely a Közalapítvány saját vagyonát növeli.

A Közalapítvány az alapító Fővárosi Önkormányzattól 60 000 E Ft működési célú támogatást kapott, amelynek felhasználásáról az illetékes fővárosi testületek részére pénzügyi beszámoló készül.

A közalapítványi vagyon 2005. évi változását az alábbi táblázat szemlélteti.

| 2004. év | 2005. év | Változás | ||

| A. Befektetett eszközök | 324 606 | 324 549 | - 57 | |

| I. Immateriális javak | 7 896 | 5 384 | - 2 512 | |

| II. Tárgyi eszközök | 17 463 | 40 837 | + 23 374 | |

| III. Befektetett pénzügyi eszközök | 15 471 | 8 271 | - 7 200 | |

| IV. Befektetett eszközök értékhelyesbítése | 283 776 | 270 057 | - 13 719 | |

| B. Forgóeszközök | 1 115 298 | 1 275 662 | + 160 364 | |

| I. Készletek | - | - | - | |

| II. Követelések | 21 337 | 119 398 | + 98 061 | |

| III. Értékpapírok | 120 013 | 130 009 | + 9 996 | |

| IV. Pénzeszközök | 973 948 | 1 026 255 | + 52 307 | |

| C. Aktív időbeli elhatárolások | 15 499 | 12 828 | - 2 671 | |

| Eszközök összesen | 1 455 403 | 1 613 039 | + 157 636 | |

| D. Saját tőke | 1 346 667 | 1 339 938 | - 6 729 | |

| I. Induló tőke | 10 000 | 10 000 | - | |

| II. Tőkeváltozás | 995 653 | 1 052 891 | +57 238 | |

| IV. Értékelési tartalék | 283 776 | 270 057 | - 13 719 | |

| V. Tárgyévi er. alaptevékenységből | 57 238 | 6 990 | - 50 248 | |

| VI. Tárgyévi er. vállalk. tev.-ből | - | - | - | |

| E. Céltartalékok | - | - | - | |

| F. Kötelezettségek | 92 941 | 260 088 | + 167 147 | |

| I. Hosszú lejáratú kötelezettség | 80 167 | 80 167 | - | |

| II. Rövid lejáratú kötelezettség | 12 774 | 179 921 | + 167 147 | |

| G. Passzív időbeli elhatárolások | 15 795 | 13 013 | - 2 782 | |

| Források összesen | 1 455 403 | 1 613 039 | + 157 636 |

A BVK saját vagyona a 2005. évben kismértékben csökkent. A 6729 E Ft csökkenés

- az irodaépület értékhelyesbítésének 13 719 E Ft összegű csökkentő és

- a tárgyévi alaptevékenységi eredmény 6990 E Ft összegű növelő hatásának különbsége.

A Közalapítvány cél szerinti juttatásnak tekinti a Fővárosi Önkormányzat által 2003-ban ajándékként átadott Rákóczi u. 18. alatti épületrészt, amelyet a 2005. december 31-i fordulónapon értékhelyesbítés aktualizálásának könyvelésével piaci értéken vettünk fel a mérlegbe.

A BVK különféle nyertes pályázatokkal kapcsolatosan 2005. évben az alábbi bevételeket és költségeket számolta el a könyveiben:

| - pályázati bevételek | 146 002 E Ft | |

| - pályázatok költségei | 144 827 E Ft | |

| - pályázatok önrésze | 4 945 E Ft | |

| - összes elszámolt költség | 149 772 E Ft | |

| - pályázati bevételből értékvesztés | 11 266 E Ft |

A bevételek és a költségek eltérése egyrészt az évek közötti eltérő ütemű elszámolásból, másrészt a beszerzett tárgyi eszközök amortizációs költségének elszámolásából adódik.

A pályázatok szakmai tartalmáról a VI. fejezetben számolunk be.

1. Hitelprogramok

A hitelprogram lebonyolítása 2005. évben három pénzintézet, az Erste Bank Hungary Rt. (Postabank Rt. jogutódja), a Polgári Takarékszövetkezet és a Magyar Fejlesztési Bank Rt. közreműködésével valósult meg.

Mindhárom pénzintézettel érvényes együttműködési megállapodással rendelkezünk, munkakapcsolatunk jó.

2005. január 1-jén a BVK Hitel Alapjának nagysága 949 958 799 Ft volt, a záró állomány 2005. december 31-én a bankszámlánkon 971 486 877 Ft, és követelésként 16 467 639 Ft, összesen 987 954 516 Ft. Ezen felül a bankszámlánkon található 19 247 051 Ft COP96 WP3 forrás, amely elhatárolt, külön alapként funkcionál.

| Megnevezés | Összes forrás | ||

| Bevételek | |||

| Nyitó egyenleg | 949 958 799 | ||

| Befolyt késedelmi kamat | 1 392 703 | ||

| Betét után kapott kamat | 68 514 851 | ||

| Ebből: | - látra szóló kamat | 44 804 | |

| - lekötött betét kamata | 56 050 669 | ||

| - óvadék utáni kamat | 12 419 378 | ||

| Egyéb bevétel | |||

| Összes bevétel | 1 019 866 353 | ||

| Adminisztrációs költségek összesen | 3 278 363 | ||

| Ebből: | - folyósított hitelek utáni jutalék | 1 655 670 | |

| - a befizetett kamat utáni jutalék | 1 583 693 | ||

| - állománykezelési díj | 39 000 | ||

| Bankköltségek | 1 669 604 | ||

| Behajtási költségek | 7 463 870 | ||

| Egyéb kiadás * | 19 500 000 | ||

| Összes kiadás | 31 911 837 | ||

| Egyenleg | 978 954 516 | ||

| Hitelalap-folyószámlák egyenlege | 971 486 877 | ||

| Ebből: | - alapszámlán | 238 580 453 | |

| - lekötött betétben | 595 000 000 | ||

| - tőke- és kamatfedezeti számlákon | 137 906 424 | ||

| Vállalkozói tartozások | 16 467 639 | ||

| Alap nagysága 2005. december 31-én | 987 954 516 | ||

| A fenti adatok megegyeznek a 2005. december 31-i főkönyv forgalmi adataival. | |||

2005-ben a BVK Hitel Alapja két fő részből állt. A jelentősebb része a BVK saját vagyonát képező 987 954 516 Ft összegű régi forrásokból, a másik része pedig a 19 247 051 Ft nagyságrendű Phare COP96 WP3 forrásból állt.

Budapest Kisvállalkozói Hitel

A BVK folytatta a „Budapest” Kisvállalkozói hitelkonstrukcióban a hitelezési tevékenységét, a Polgári Takarékszövetkezettel kötött együttműködési megállapodás alapján. A BVK forrását képező hitelrész óvadéki konstrukcióban kerül folyamatosan felhasználásra.

A Budapest Kisvállalkozói Hitelkonstrukció keretében a BVK 202 678 E Ft fejlesztési forrásán kívül 304 017 E Ft hitelt nyújtott a Polgári Takarékszövetkezet, amely segítségével közel 506 695 E Ft fejlesztési forráshoz jutottak a fővárosi vállalkozások. Ezzel a forrástöbblettel a budapesti vállalkozások kb. 650 millió forint értékű beruházást, fejlesztést valósítottak meg.

A Magyar Vállalkozásfejlesztési Alapítvány, mint felperes keresetet nyújtott be 2003. december 19-én a közalapítványunk, mint alperes ellen a Fővárosi Bírósághoz (5.P.632971/2003 számon).

A keresetben annak megállapítását kérte a bíróságtól, hogy közalapítványunk a támogatásként biztosított pénzügyi alapot a vonatkozó szabályzattal ellentétesen működtette, és ezáltal szerződésszegést követett el, továbbá kérte a támogatásként átutalt 355 millió forint kamataival együtt történő visszafizetését. A felperes a keresetlevélben a szerződésszegést arra alapozta, hogy közalapítványunk megsértette a mikrohitel működtetésére vonatkozó rendelkezéseket.

A Bíróság okirati bizonyítási eljárás lefolytatása után 2005. április 5. napján ítéletet hirdetett, amelyben elutasította a felperes keresetét. Az ítélet 2005 októberében emelkedett jogerőre. A Budapest Kisvállalkozói Hitelkonstrukció működtetése előtt álló akadályok ekkor hárultak el teljes mértékben.

A Gazdasági és Közlekedési Minisztériummal megállapodást kötött a BVK 2005. évre, miszerint a Budapest Kisvállalkozói Hitelprogramhoz központi forrásból vissza nem térítendő kamattámogatást biztosítanak. A kamattámogatási konstrukció kezdete óta 44 db, összesen 43 540 223 Ft összegű kamattámogatási szerződés került megkötésre.

A kamattámogatások mellett a BVK-nál a részfeladatok végrehajtásával kapcsolatosan felmerülő elismerhető éves költségek a következők voltak:

| - fénymásoló beszerzési költsége | 3 336 250 Ft | |

| - konstrukció marketingköltsége | 3 772 146 Ft | |

| - 1 fő adminisztratív munkatárs bruttó bérköltsége és járulékai | 2 527 290 Ft | |

| - egyéb költségek: a támogatási keretszerződéssel lekötött keretösszeg évi 2%-nak 12-ed rész/hó | 364 314 Ft |

A rendelkezésünkre álló működési költségtámogatás felhasználásra került.

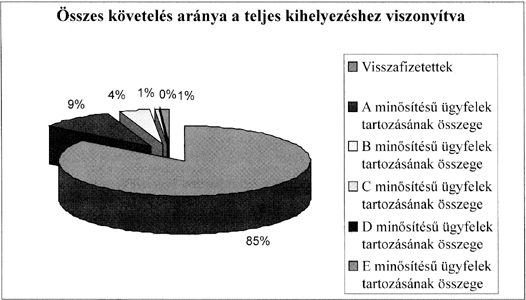

2005. december 31-én a hitel portfólió az alábbiak szerint alakult:

| Minősítési kategória | Nem lejárt tőketartozás | Lejárt, felmondott tőke- és kamat- tartozás | Összes kintlévőség | Összes követelés aránya a teljes kihelyezéshez viszonyítva (%) | |

| Visszafizetettek | 724 586 255 | 0 | 84,89% | ||

| A minősítésű ügyfelek tartozásának összege | 80 984 500 | 0 | 80 984 500 | 9,50% | |

| B minősítésű ügyfelek tartozásának összege | 31 366 051 | 0 | 31 366 051 | 3,68% | |

| C minősítésű ügyfelek tartozásának összege | 0 | 5 836 805 | 5 836 805 | 0,68% | |

| D minősítésű ügyfelek tartozásának összege | 0 | 219 478 | 219 478 | 0,03% | |

| E minősítésű ügyfelek tartozásának összege | 0 | 10 411 356 | 10 411 356 | 1,22% | |

| Összesen: | 112 350 551 | 16 467 639 | 128 818 190 | 100,00% |

A C, D és E minősítésű ügyfelek által fennálló követelés aránya (óvadék beváltása miatt) a teljes kihelyezéshez 1,93%.

Valamennyi D és E minősítésű ügyfél felé fennálló követelés behajtása érdekében a végrehajtási eljárás folyamatban van.

2005. év folyamán a hitelprogramokkal kapcsolatban mintegy 6275 ügyfelünk volt. 2005. év folyamán egy olyan ügyfél volt, aki a Hitel Bizottság döntésével nem értett egyet. A Hitel Bizottság az újólag benyújtott kérelmét sem tudta támogatni.

Mikrohitel Program

2005. január 17-én aláírásra került az a megállapodás, amelynek keretében a BVK visszakapta a Mikrohitelezés jogát Budapest területén.

A Hitelbizottság által az Országos Mikrohitel Program keretében 21 db kérelmet hagyott jóvá 79 290 000 Ft összegben, melyből 48 900 000 Ft került folyósításra. Szerződéskötés előtt több vállalkozó elállt hitelfelvételi szándékától, a lebonyolításban közreműködő bank nehézkes, hosszadalmas ügyintézésére panaszkodva.

Mikrohitel Plusz Program

A BVK 2004. évben megkezdett tárgyalásai - amelyek a Magyar Fejlesztési Bank kedvezményes forrásainak mikrovállalkozói körben történő bevonására irányultak - eredményeként február 8-án a gazdasági miniszter bejelentette a Mikrohitel Plusz Program indítását. A feltételrendszer kidolgozása a BVK szakemberei részvételével történt, amely feltételrendszer a mikrohitelezés és a Budapest Kisvállalkozói Hitelprogram eddigi működésének tapasztalatára támaszkodik.

A hitel indításának feltételei augusztusra álltak rendelkezésre, elsősorban a kommunikációs rendszert szolgáló szoftver működőképessé tétele szenvedett késedelmet. A programban a BVK tulajdonában lévő Enterprise 94 Kft. volt az első PSZÁF-engedéllyel rendelkező közvetítő, így az országban elsőként és hosszú ideig egyedüliként tudta a Mikrohitel Plusz kérelmeket befogadni és feldolgozni.

Mikrohitel Plusz hitelkonstrukcióra benyújtott pályázatok közül 48 db kérelem esetében született döntés, ebből 20 db kérelmet 178 070 000 Ft összegben hagyott jóvá a Magyar Fejlesztési Bank Rt.

A hitelprogramok kezdete, 1994 óta 122 hitelbizottsági ülést tartottunk, amelyen 1175 kérelem tárgyalására került sor. A pályázatok 73%-a, összesen 1 791 765 E Ft összegben elfogadásra kerültek.

2. BVK pályázati tevékenysége

A BVK az elmúlt év során részben a 2004-2005. évben elnyert, a Gazdasági és Közlekedési Minisztérium (GKM), a Közép-Magyarország Fejlesztési Tanács (KMRFT) illetve az Európai Unió által meghirdetett támogatási programok végrehajtásával valósította meg pályázati tevékenységét.

A fentieken kívül folytatta a Nemzeti Fejlesztési Terv (NFT) és annak részét képező Gazdasági Versenyképesség Operatív Program (GVOP) célkitűzéseiben megfogalmazott alapszintű tanácsadási programot és új, sikeres pályázatok megvalósításával bővítette ki a meglévő szolgáltatási tevékenységét a budapesti vállalkozások számára.

Az alábbiakban felsorolt pályázatok - a támogatások mellett - a BVK saját önrész vállalásával valósultak meg:

1. Gazdasági Versenyképességi Operatív Program 2.2.1 - Alapszintű tanácsadás nyújtása

2. A Gazdasági és Közlekedési Minisztérium 6441/2004. számú Közbeszerzési Eljárás VI.2 témakörének kutatási feladatainak elvégzésére, a kutatás címe: „A vállalkozókat segítő intézményi tanácsadói rendszer továbbfejlesztési lehetőségei az EU gyakorlatának ismeretében”

3. INNOREG Közép-Magyarországi Regionális Innovációs Ügynökség

4. ROP 3.3.3 „Felsőoktatási intézmények és a helyi szereplők együttműködésének erősítése”

5. WELCOME (Web alapú E-Learning oktatás a Modern Európa Kis- és Középvállalkozói részére)

6. KMRFT Pályázati döntés-előkészítő bizottsága által kiválasztott Projekt Előkészítő Alap 2 (PEA 2) Tervezési Program

2.1. GVOP 2.2.1 Alapszintű tanácsadás nyújtása

A program előzményeként megfogalmazásra került a Nemzeti Fejlesztési Terv (NFT) és annak részét képező Gazdasági Versenyképesség Operatív Program (GVOP) célkitűzéseivel összhangban, hogy elengedhetetlen a hazai kis- és középvállalkozások versenyképességének megőrzése és fejlesztése, valamint az egységes európai piac lehetőségeinek minél nagyobb hatékonyságú kihasználása. Ennek érdekében fontos a hazai vállalkozások sikeres üzletviteléhez, gazdálkodásához szükséges információkhoz való hozzájutásának elősegítése. Mindezek megvalósítása érdekében a támogató és a Magyar Vállalkozásfejlesztési Hálózat Konzorcium (MVHK) tagjaként a BVK együttműködési megállapodást kötött 2002. december 18-án.

A Közalapítvány - alaptevékenységeként - a budapesti kis- és középvállalkozások szakmai felkészítése érdekében részükre a GVOP által támogatott ingyenes tanácsadási szolgáltatást biztosított.

A programot 2004. április 15-én hagyta jóvá a GVOP Irányító Hatóság. A BVK a programot elindította, azonban a támogatási szerződés megkötésére csak 2005. február 10-én került sor.

A program célja, hogy a fővárosi vállalkozások minél szélesebb csoportja juthasson hozzá az EU egységes piacán való sikeres működéshez szükséges általános alapinformációkhoz.

A tanácsadói feladatokat a BVK akkreditált tanácsadói látják el az alábbi területeken:

- üzleti, pénzügyi, jogi, számviteli és egyéb alapinformációk nyújtása,

- működő vállalkozás helyzetének áttekintése és az ehhez kapcsolódó fejlesztési (pl. hitelkonstrukciók) jellegű tanácsadási tevékenység,

- információk nyújtása a vállalkozás számára elérhető hazai és európai uniós pályázati lehetőségekről, valamint az ehhez kapcsolódó pályázati tanácsadás,

- általános vállalkozásvezetés, szervezés, fejlesztés és tervezés,

- stratégiai vállalkozásvezetési és marketingkoncepció kidolgozása,

- franchise típusú vállalkozások problémái,

- innováció, szabadalmi ügyek,

- információk nyújtása az európai uniós csatlakozás gazdasági, illetve európai vállalkozásfejlesztési lehetőségek témájában.

A tanácsadás a vállalkozások részére - naptári évenként 3 alkalommal - ingyenesen volt igénybe vehető 2005-ben.

Az alapszintű tanácsadás színvonalát és valós szükségletekre alapozott tartalmát a BVK szakképzett, multiplikátori végzettségű tanácsadókkal, egységes tanácsadási módszertannal, EU-kompatibilis módon valósítja meg. Az elmúlt évben a program keretében 3779 db tanácsadásra került sor Budapesten.

Az alábbiakban bemutatjuk a GVOP 2.2.1. Alapszintű tanácsadási program során a tanácsadáshoz kapcsolódó költségeket, valamint a rendelkezésre álláshoz kapcsolódó költségek elszámolásainak alakulását 2005. évben:

Alapszintű tanácsadáshoz kapcsolódó költségek elszámolásának alakulása 2005. évben

| 2005. évi felhasz- nálható támogatás | I. negyedév | II. negyedév | III. negyedév | IV. negyedév | Teljes felhasz- nálás | Felhasz- nálás %-a | ||

| Tanácsadáshoz kapcsolódó költségek 2005 | felhasznált | felhasznált | felhasznált | felhasznált | ||||

| Marketing- és PR-költségek | 35 453 564 | 0 | 222 500 | 1 944 000 | 0 | 2 166 500 | 6,11% | |

| Fordítás és lektorálás | 0 | 0 | 0 | 0 | 0 | 0 | 0,00% | |

| Nyomtatás, nyomdaköltség | 4 727 141 | 374 221 | 244 996 | 2 128 225 | 202 955 | 2 950 397 | 62,41% | |

| Szakkönyvek, kiadványok elkészítésének, előállításának, beszerzésének költségei | 1 817 854 | 154 038 | 447 356 | 234 502 | 1 258 717 | 2 094 613 | 115,22% | |

| Kommunikációs költségek vezetékes és mobil | 14 727 141 | 268 346 | 514 890 | 416 773 | 520 628 | 1 720 637 | 11,68% | |

| Tanácsadói szerződések | 149 568 538 | 530 000 | 7 555 000 | 13 042 500 | 56 190 250 | 77 317 750 | 51,69% | |

| Anyag jellegű összesen: | 206 294 238 | 1 326 605 | 8 984 742 | 17 766 000 | 58 172 550 | 86 249 897 | 41,81% | |

| Utazási költség | 0 | 0 | 0 | 0 | 0 | 0 | 0,00% | |

| Megbízási szerződések | 0 | 0 | 0 | 0 | 0 | 0 | 0,00% | |

| 100%-ban GVOP- tanácsadással foglalkozó munkatárs bére és járulékai | 16 544 997 | 870 193 | 924.600 | 1 959 000 | 1 759 950 | 5 513 743 | 33,33% | |

| Személy jellegű költségek összesen: | 16 544 997 | 870 193 | 924 600 | 1 959 000 | 1 759 950 | 5 513 743 | 33,33% | |

| Egyéb | 11 817 855 | 43 202 | 240 658 | 1 315 000 | 587 500 | 2 186 360 | 18,50% | |

| 234 657 090 | 2 240 000 | 10 150 000 | 21 040 000 | 60 520 000 | 93 950 000 | 40,04% |

Rendelkezésre állás keretében elszámolható költségek alakulása 2005. évben

| Költségfajta | 2005. évi felhasz- nálható támogatás | I. negyedév | II. negyedév | III. negyedév | IV. negyedév | Teljes felhasz- nálás | Felhasz- nálás %-a | |

| Rendelkezésre álláshoz kapcsolódó költségek 2005 | felhasznált | felhasznált | felhasznált | felhasznált | ||||

| Nyomtatás, nyomdaköltség | 1 000 000 | 412 179 | 299 795 | 202 856 | 168 813 | 1 083 643 | 108% | |

| Szakkönyvek, kiadványok elkészítésének, előállításának, beszerzésének költségei | 850 000 | 140 889 | 38 273 | 20 131 | 0 | 199 293 | 23% | |

| Kommunikációs költségek vezetékes és mobil | 633 800 | 79 996 | 54 250 | 0 | 0 | 134 246 | 21% | |

| Nyomtatott és on-line anyagok, adatbázisok előfizetési díjai | 500 000 | 237 621 | 149 261 | 37 304 | 0 | 424 186 | 85% | |

| Tanácsadáshoz kapcsolódó informatikai fejlesztés költségei | 2 481 200 | 1 781 250 | 0 | 560 000 | 0 | 2 341 250 | 94% | |

| Internethasználat | 240 000 | 40 000 | 60 000 | 60 000 | 0 | 160 000 | 67% | |

| Általános működési költségek, közüzemi díjak | 2 000 000 | 295 494 | 401 256 | 840 612 | 0 | 1 537 362 | 77% | |

| Szellemi termékek | 0 | 0 | 0 | 0 | 0 | 0 | 0% | |

| Anyag jellegű összesen: | 7 705 000 | 2 987 429 | 1 002 835 | 1 720 903 | 168 813 | 5 879 980 | 76% | |

| Utazási költség | 0 | 0 | 0 | 0 | 0 | 0 | 0% | |

| 100%-ban GVOP tanácsadással foglalkozó munkatárs bére és járulékai | 8 445 000 | 1 580 040 | 1 593 840 | 3 073 640 | 4 810 467 | 11 057 987 | 131% | |

| Személy jellegű költségek összesen: | 8 445 000 | 1 580 040 | 1 593 840 | 3 073 640 | 4 810 467 | 11 057 987 | 131% | |

| Egyéb | 850 000 | 56 113 | 0 | 5 920 | 62 033 | 7% | ||

| 17 000 000 | 4 623 582 | 2 596 675 | 4 800 463 | 4 979 280 | 17 000 000 | 100% |

A 2004-2005. december 31-ig elszámolt tanácsadói költségeink lehívásait a közreműködő hatóság (MVF Kht.) nem vizsgálta át és nem fizette ki. A rendelkezésre állás költségeiből csak a 2004. év elszámolásai kerültek kifizetésre 2005. december 31-ig. A beküldött lehívások jóváhagyására és azok kifizetéseinek késedelmességre vonatkozó kimutatásokat negyedévekre és napokra lebontva mutatjuk be 2006. március 24-i feldolgozottsággal „A GVOP 2.2.1. Alapszintű tanácsadási program során benyújtott és elfogadott, kifizetett elszámolások főbb időpontjai” című táblázatban. Ebben a táblázatban kimutattuk, hogy a jogszabályban előírt 60 napos kifizetési határidőhöz viszonyítva hány napos késést mutatnak az elszámolásaink jóváhagyásai és pénzügyi rendezései.

A GVOP 2.2.1. Alapszintű tanácsadási program során benyújtott és elfogadott, kifizetett elszámolások főbb időpontjai

| Időszak | Tanácsadási költségek címén benyújtott elszámolás | Benyújtás időpontja | Tanácsadási költségek címén pénzügyileg teljesített összeg | Pénzügyi teljesítés időpontja | A benyújtás óta eltelt napok száma | |||||||

| 2004. | 1 700 000 | 2005. 02. 28. | 0 | nem történt | 389 | |||||||

| 2005. I. | 2 240 000 | 2005. 04. 30. | 0 | nem történt | 328 | |||||||

| 2005. II. | 10 150 000 | 2005. 07. 31. | 0 | nem történt | 236 | |||||||

| 2005. III. | 21 040 000 | 2005. 10. 30. | 0 | nem történt | 144 | |||||||

| 2005. IV. | 60 520 000 | 2006. 01. 31. | 0 | nem történt | 52 | |||||||

| Összesen: | 95 650 000 | 0 | ||||||||||

| Időszak | Rendelkezésre állási költségekre benyújtott elszámolás összege | Benyújtás időpontja | Rendelkezésre állási költségek címén pénzügyileg teljesített összeg | Pénzügyi teljesítés időpontja | Vissza- utasított összeg | A benyújtás és kifizetés között eltelt napok száma | ||||||

| 2004. | 6 000 000 | 2005. 02. 28. | 5 985 577 | 2005. 12. 22. | 14 423 | 297 | ||||||

| 2005. I. | 4 623 582 | 2005. 04. 30. | 3 127 753 | 2006. 03. 14. | 1 495 829 | 318 | ||||||

| 2005. II. | 2 596 675 | 2005. 07. 31. | 2 195 419 | 2006. 03. 14. | 401 256 | 226 | ||||||

| 2005. III. | 4 800 463 | 2005. 10. 30. | 0 | nem történt | - | 144 | ||||||

| 2005. IV. | 4 979 280 | 2006. 01. 31. | 0 | nem történt | - | 52 | ||||||

| Összesen: | 23 000 000 | 11 308 749 | 1 911 508 | |||||||||

A 2004. évi rendelkezésre állás költségeinek felülvizsgálatára a 2005. október 10-i hiánypótló levél szerint, a 2005. I. és II. negyedévi rendelkezésre állás felülvizsgálatára 2006. március 2-i hiánypótló levél szerint került sor. A hiánypótlásokat (dokumentációkat) a BVK rendezte, ennek ellenére olyan költségtételeket nem fogadtak el, melyek a Központi Program szerint elszámolhatók és az előírt pénzügyi elszámolás szabályainak megfelelően készültek.

A 2004. évi és a 2005. I-II. negyedévi ki nem fizetett összegekre vonatkozóan a BVK álláspontja a következő: az elszámoláshoz kapcsolódó szabályok figyelembevételével az át nem utalt összegekre továbbra is igényt tart.

A program működése során felmerült költség elszámolásának jóváhagyási késedelme miatt a mérlegkészítés időpontjában rendelkezésre álló információk alapján a követelés könyv szerinti értéke és a követelés várhatóan megtérülő összege között 10% értékvesztést számoltunk el.

A program folyamatos működtetésének finanszírozására a BVK-nak saját forrását is folyamatosan rendelkezésre kellett bocsátania, a támogatások pénzügyi teljesítéseinek elmaradása miatt.

2.2. A Gazdasági és Közlekedési Minisztérium 6441/2004 számú Közbeszerzési Eljárás VI.2. témakörének kutatási feladatainak elvégzésére

A kutatás címe: „A vállalkozókat segítő intézményi, tanácsadói rendszer továbbfejlesztési lehetőségei az EU gyakorlatának ismeretében”

A projekt tervezett időtartama: 2004. október 7.-2005. június 20.

A projekt összköltsége: 3 873 400 Ft

A projektből a BVK önrésze: 1 613 315 Ft

A kutatás célja a Gazdasági és Közlekedési Minisztérium számára tanulmány elkészítése, amelyben bemutatásra kerülnek az Európai Unió tagországaiban (EU-25) jelenleg érvényben lévő KKV támogatást szolgáló intézményrendszerek és azok szolgáltatásai.

A kutatás központi kérdése, hogy Európa más országaiban, valamint az Európai Unióban milyen eszközökkel valósítanak meg hatékony vállalkozásfejlesztési programokat. A kutatás folyamán vállalkozásfejlesztési programnak minősítettük mindazon közösségi és nemzeti szintű intézkedéseket, amelyek célcsoportja - EU-definíció szerint - a kis-és középvállalkozás.

A programra fordított költségeink 1 613 315 Ft-ot tettek ki, amelyből a tanácsadói díj 1 588 525 Ft, a működési költségek között pedig 24 790 Ft került elszámolásra. A projekt összköltségének és a BVK részéről a programra fordított összeg különbözetét alvállalkozók részére fizettük ki.

2.3. INNOREG Pályázat

(INNOREG Közép-Magyarországi Regionális Innovációs Ügynökség)

A projekt tervezett időtartama: 2004. november 1.-2007. október 31.

A projekt összköltsége: 23 277 000 Ft

A BVK saját forrása: 2 857 000 Ft

Az innováció létfontosságú a vállalatok versenyképességének növelésében, az exportképesség javításában, a foglalkoztatottság megteremtésében, valamint a szolgáltatások színvonalának emelésében, tehát a társadalmi jólét fokozásában. Az innováció hatékonyabb megvalósítása érdekében összefogja és együttműködésre készteti a résztvevőket. A Budapesti Vállalkozásfejlesztési Közalapítvány és a konzorciumi partnerek kiemelt célja, hogy további együttműködő partnerek bevonásával hálózattá szervezze az innovációtámogatás területén dolgozó szervezeteket, összefogja és koordinálja munkájukat.

A BVK tevékenységei

A RIÜ működtetése és az ahhoz szükséges infrastruktúra és személyi feltételek biztosítása:

A BVK 1 főt delegált a RIÜ Irányító Testületébe, 2 főt kijelölt a RIÜ feladatok elvégzésére, illetve az IT döntéshozatal előkészítésére, valamint a BVK-n belüli vállalkozásfejlesztési területek felelős vezetőit bevonta az egyes szakmai anyagok véleményezésére. Továbbá szakmai rendezvényeken (innovációs külföldi-belföldi), előadásokon, vitákon képviseltette magát.

A RIÜ céljainak és szolgáltatásainak kommunikálása a keresleti oldal képviselői felé:

A BVK közreműködött a vállalkozásfejlesztési tervek kialakításában és az innovatív KKV-k számára hitelprogramokat indított.

A Baross Gábor programhoz kapcsolódó Közép-magyarországi INNOCSEKK pályázati rendszer működtetése:

Az INNOCSEKK pályázati rendszerben információs pontként működünk, melynek keretében igény szerinti (telefonos és/vagy személyes) átlagban napi 3-4 db pályázathoz kapcsolódó tájékoztatást, tanácsadást nyújtottunk.

2005. évben az elszámolt önrész 1 008 894 Ft volt.

2.4. ROP 3.3.1. - 2005-02-0009/35 „Felsőoktatási intézmények és a helyi szereplők együttműködésének erősítése”

A projekt összköltsége 57 380 838 Ft.

A program időtartama: 2005. november 17.-2007. november 17.

A BVK által felhasználható teljes projektköltség a három év alatt: 6 054 257 Ft.

A Budapesti Vállalkozásfejlesztési Közalapítvány a 2005. évben 310 707 Ft-ot számolt el a támogatott program keretén belül.

A Pest Megyei Vállalkozásfejlesztési Alapítvány 2005 augusztusában az Országos Területfejlesztési Hivatal Regionális Fejlesztés Operatív Program Irányító Hatósághoz benyújtotta a „Központi Régió szellemi potenciáljának erősítése a felsőoktatási intézmények és a helyi szereplők együttműködésének erősítése” című pályázatát.

Ennek keretében „A központi régió szellemi potenciáljának erősítése a friss diplomások munkaerő-piaci beilleszkedését segítő programokkal, szolgáltatásokkal” című pályázatra vonatkozó támogatási szerződés jött létre, amely 2005. november 17-én aláírásra került. Ebben a szerződésben a BVK a támogatásban részesülő partnerszervezetként vesz részt.

A projekt fő célja, hogy a friss diplomások munkaerő-piaci elhelyezkedését hatékonyan segítse a Szent István Egyetem, a Pest Megyei Vállalkozásfejlesztési Alapítvány, a Budapesti Vállalkozásfejlesztési Közalapítvány, a Pest Megyei és a Fővárosi Munkaügyi Központok és a Pest Megyei Agrárkamara együttműködésére alapozott komplex képzési, képességfejlesztési programok, és a munkaerő-piaci beilleszkedést segítő szolgáltatások megvalósításával.

2.5. WELCOME (Web alapú E-Learning oktatás a Modern Európa Kis- és Középvállalkozói részére)

A pályázatot az Európai Unió e TEN programjának keretében a BVK egy nemzetközi konzorcium egyedüli magyar tagjaként pályázta meg.

A program időtartama: 2005. április 1.-2006. szeptember 30.

A BVK teljes projektköltsége: 26 583 257 Ft.

A projekt 50%-a finanszírozott, a másik 50% a BVK költsége.

A projekt terméke:

E-learning, több modulból álló európai szinten elismert, internet alapú szakképzési tanfolyamok létrehozása és fenntartása. A rendelkezésre álló prototípusok tesztelése ECDL, Mechatronika, EBCL, CNC, ICT szakképzési területeken.

Cél: az ECDL-diplomához hasonló, akkreditált modulok előállítása a KKV-k számára, EU szintű akkreditációja minél több régióban. A BVK feladata: a program tesztelése, multiplikátori szerep betöltése.

A pályázatot a BVK elnyerte, a szerződéskötésre 2005. augusztus 1-jén került sor.

Az oktató szakcsomagok első prototípus-verziója bemutatásra került a 2005. májusi, párizsi innovációs kiállításon (3000 példány tájékoztató anyag), valamint a budapesti Industria 2005. kiállításon (2500 példány idegen nyelvű tájékoztató anyag). Az Industria szakmai napján megrendezésre került a „Robotok és emberek” című fórum, ahol általánosságban bemutattuk a WELCOME-programot és kiemeltük a CNC-szakcsomagot.

2.6. KMRFT Pályázati döntés-előkészítő bizottsága által kiválasztott Projekt Előkészítő Alap 2 (PEA 2) Tervezési Program

A Budapesti Vállalkozásfejlesztési Közalapítvány a Közép-magyarországi Régióban 2007-2013 között a KKV-k versenyképességének javítása, fejlődésük elősegítése érdekében egy komplex szolgáltatási csomag kialakítását tervezi, amely az alábbi elemekből áll:

- KKV-k finanszírozása,

- oktatása,

- tanácsadás,

- Multifunkcionális Vállalkozásfejlesztési és Innovációs Központ létrehozása.

A komplex szolgáltatás az eszköz, a módszer és az infrastruktúra egymástól el nem választható elemeit fogja össze.

A BVK „A KKV-k versenyképességének javítása, fejlődésük elősegítése” nevű projektjavaslatát a KMRFT Pályázati Döntés-előkészítő Bizottsága 2005. április 5-i ülésén kiválasztotta. A Projekt Előkészítő Alap 2 (PEA 2) „A 2007-2013-as fejlesztési időszakra vonatkozó Nemzeti Fejlesztési Terv, valamint a Kohéziós Alap részeként megvalósítandó, kiemelt jelentőségű projektek azonosítása és előkészítése” célja keretében a javaslat kidolgozását 13 893 000 Ft-tal támogatta.

A támogatásra a BVK 2005. június 15-én szerződést kötött a KMRFT-vel.

Az elnyert támogatásból dolgozta ki a BVK a Multifunkcionális Vállalkozásfejlesztési és Innovációs Központ megvalósíthatósági tanulmánytervét, ami alapjául szolgál a jövőben kialakítandó multifunkcionális vállalkozásfejlesztési központ létrehozásához.

Beruházásból származó előnyök

1.1. Rövid távon:

A külső források bevonása és a saját források kombinálásával hozhat létre jelentős technikai, technológiai fejlesztéseket. Ezt a tevékenységet az olcsó, kedvezményeket tartalmazó finanszírozási keretek (többszintű fejlesztési hitelek, faktoring, kockázati tőke) biztosítják.

A vállalkozói kultúra és vállalkozói ismeretek terjesztése a tanácsadási programon keresztül valósítható meg. A BVK ügyfelei már megszokták és igénylik azt a segítségnyújtást, amit a BVK akkreditált tanácsadói hálózatán keresztül nyújt.

1.2. Hosszú távon:

A 2007-2013 közötti időszakban a program keretében a BVK évente átlagosan 15 ezer tanácsadásra vonatkozó igény jelentkezésével tervez.

Az alapvető vállalkozói ismereteket a vállalkozói oktatások keretében adja át. Az innovációs központ a magas színvonalú ismereteket költségtakarékos módon juttatja a KKV-khoz.

A PEA 2 Tervezési projekt keretében elkészített megvalósíthatósági tanulmány a Budapesti Vállalkozásfejlesztési Közalapítvány tulajdonában lévő Budapest VII., Rákóczi út 18. sz. alatti ingatlanrész felújítására és átalakítására tesz javaslatot.

A tanulmány három kötetből áll. Az első kötet a tervezett épületátalakítás műszaki terveit a második az épület műemléki dokumentációját, a harmadik a pénzügyi-gazdasági megvalósíthatósági tanulmányt tartalmazza.

A dokumentált megvalósíthatósági tanulmány teljesíti a projektterv szerinti szakmai tartalmat.

Az elkészült megvalósíthatósági tanulmányt a KMRFT által elfogadott, független szakértő vizsgálta felül.

Egyéb közhasznú tevékenységeink

A BVK nemzetközi tevékenysége 2005-ben

A kiemelt jelentőségű Ile-de-France, a Brüsszeli Fővárosi Régiók és Budapest Fővárosi Önkormányzat gazdasági kapcsolatainak fejlesztése, közös európai uniós pályázatok összeállításában való részvétel.

2005 áprilisában újabb kétoldalú tárgyalásra került sor az Austrian Business Agency (ABA) - Vienna Business Agency (VBA) - és a BVK szakértői között, mivel az osztrák intézmények élére új vezetés került. A tárgyalások eredményeként üzletember-információs napokra kerül sor Budapesten és Bécsben.

2005-2006-os évekre vonatkozóan a következő megállapodási terv készült el:

1. BVK - VBA workshopot szervez Budapesten magyar KKV-k számára, az osztrák befektetési lehetőségekről, tényleges vállalatalapítási tudnivalókról.

2. BVK - ABA mentorálja egy magyar KKV osztrák piacra való jutását.

Az ITDH és a BVK 2003. évi együttműködése során Budapest Fővárossal kölcsönösen felmerült az igény, hogy a jó munkakapcsolat tovább bővüljön 2005 folyamán a FÁK viszonylatában. Ennek kapcsán ázsiai országból üzletember-delegáció fogadására került sor.

Megalakult a BVK-FÁK piaci koordinációs programcentrum és ennek hosszú távú működtetésével az Európai Unió TACIS és más Európai Uniós Alapok befogadását hangolja össze nemzeti szinten.

A BVK vezető képviselője 2005. július 1-15. között ellátogatott Kínába, Mongóliába és Dél-Koreába, hogy a kétoldalú, fővárosok közötti gazdasági együttműködés feltételeiről tárgyalásokat folytasson.

Ennek eredményeképpen Budapesten megrendezésre került Mongol-Magyar Üzletember Találkozó megszervezésében a BVK jelentős feladatokat vállalt. A projekt célja, hogy a magyarországi vállalkozásfejlesztési intézmények létrehozásának tapasztalatai átadásra kerüljenek a mongol gazdasági szakemberek számára, és a mongol projektekben magyar vállalkozások is részt vegyenek.

Az iraki újjáépítésben felmerült a budapesti vállalkozások részvételi lehetősége. A BVK a Magyar Jordán Nagykövetséggel együtt 2005 decemberében megrendezte a Magyar Jordán Iraki Fórumot, melyen több mint 50 vállalkozás vett részt, és megalakult a Magyar Jordán Iraki Klub, melynek naptára ismertetésre került a rendezvényen.

A nonprofit szektorbeli munkavállalás elősegítése

2004. január 10-én a Foglalkoztatási és Munkaügyi Minisztérium pályázatot írt ki nonprofit szervezetek számára. A pályázat célja a létszámleépítés következtében állásukat elveszített közalkalmazottak és köztisztviselők támogatott foglalkoztatása. A különböző intenzitású támogatás a foglalkoztatás első 30 hónapjára vonatkozik (0-10 hónapig: 100%-os, 11-20 hónapig 70%-os, 21-30 hónapig 40%-os támogatás), majd ennek letelte után 1,5 év foglalkoztatási kötelezettsége van a pályázaton nyertes nonprofit szervezetnek.

2004. március 18-án született pályázati döntés szerint a BVK 3 fő foglalkoztatásának támogatását nyerte el. 2004. május 3-tól a 3 kiválasztott munkaerő alkalmazása megkezdődött és 2005-ben is folytatódott.

A BVK részvétele a Versenyképességi Tanács munkájában

A kuratórium elnöke tagja a Fővárosi Foglalkoztatáspolitikai Kollégiumnak. A gazdasági és közlekedési miniszter felkérésére a Közalapítvány ügyvezető igazgatója tagja a Versenyképességi Tanácsnak (VT) és tagja a Közép-Magyarországi Regionális Fejlesztési Tanács (KMRFT) Stratégiai és Tervezési Bizottságának, valamint állandó meghívottja a KMRFT-nek.

A BVK székházának rekonstrukciója

Budapesti Vállalkozásfejlesztési Közalapítvány feladata egy korszerű, multifunkcionális vállalkozásfejlesztési központ kialakítása, amely egyszerre ad helyet információs rendezvényeknek, termékbemutatóknak, kisebb szakkiállításoknak, hazai és nemzetközi vállalkozói találkozóknak, tanácsadói és hitelezési tevékenységeknek, képzési programoknak, valamint a Közalapítvány működési feltételeinek. A forrásigénye hozzávetőlegesen 500 000 000 Ft átépítési és kb. 40 000 000 Ft bruttó építési járulékos költség (belső szerelési munkák). A BVK a PEA 2 tervezési programban dolgozta ki a székház rekonstrukciójának megvalósíthatósági tanulmánytervét.

A BVK saját források hiányában a költségek 85%-át pályázati úton kívánja előteremteni. Ilyen pályázati lehetőségeket tartalmaz a 2004 májusától igénybe vehető ún. Közösségi Támogatási Keret, amelynek alapját a Magyar Kormány és az Európai Bizottság között jelenleg egyeztetés alatt álló Nemzeti Fejlesztési Terv (NFT) képezi.

A pályázás egyik alapfeltétele az adott projekt olyan fokú előkészítettsége, hogy a pályázó a vonatkozó program elindításához szükséges, jogerőre emelkedett építési engedéllyel rendelkezzen. A pályázati dokumentáció elkészítéséhez szükséges engedély megszerzése az épület működési koncepciójának kidolgozásából, építésztervezésből, építéshatósági engedélyezésből és ezeknek a lépéseknek a szakmai ellenőrzéséből, koordinálásából áll. Ezek birtokában lehet a pályázati dossziét benyújtani. A munkálatok időigénye kb. 8 hónap, költségigénye pedig bruttó 9 000 000 Ft.

Mivel a BVK-ra várhatóan jelentős feladatok fognak hárulni a Nemzeti Fejlesztési Terv legfontosabb Operatív Programjában, a Gazdasági Versenyképesség Operatív Programban (GVOP), ezért egy korszerű, európai szintű diverzifikált gazdaságfejlesztési infrastruktúra létrehozása elengedhetetlen.

Budapest gazdasági továbbfejlődésének egyik alapvető záloga, hogy a fővárosi vállalkozások elérjék az európai uniós forrásokat magas hatékonysággal hasznosító városokban meglévő abszorpciós képesség szintjét a vállalkozásfejlesztési források tekintetében is. Ennek érdekében a fővárosi kis- és középvállalkozások számára lehetőséget kell biztosítani, hogy minőségi szolgáltatásokon keresztül érjék el a hatékony vállalkozásfejlesztési eszközöket. Az eredményes pályázati programmal megteremthető az a feltételrendszer, amellyel lehetőség nyílik megfelelő számú és minőségű projekt generálására, amely hozzájárul a főváros fenntartható fejlődéséhez.

A BVK székházának akadálymentes megközelítése

A BVK az elkészített tervek alapján sikeresen megvalósította a multifunkcionális vállalkozói központ létrehozását, amelynél a földszinti ingatlanrész ügyfélszolgálati irodai funkciót is ellát, a felső szinteken pedig a saját irodák, egyéb helyiségek kerültek kialakításra.

Fentiek keretében kialakításra került egy új, ügyfélforgalmi bejárat, amely automata üveg tolóajtón át a felvonóhoz vezet, mely megfelel az Európai Unió által előírt akadálymentes megközelítésnek. A lépcsőház változatlan formában üzemelhet tovább.

A beruházás tervezett összköltsége 9 969 000 Ft + 25% áfa volt, melyet a BVK saját forrásából finanszírozott.

Egyéb nemzetközi rendezvények 2005-ben:

- Chineese-Hungarian businessmen’s meeting in Budapest

- Hungarian-Korean businessment’s meetings in Budapest

- Pekingi Business Forum, Budapest

- Török vállalkozásfejlesztési szakemberek a BVK-ban, Budapest

Együttműködő partnereink:

- Budapest Főváros Önkormányzata

- Külügyminisztérium

- ITDH

Felnőttképzési Intézmény Akkreditáció

A Közalapítványt a Felnőttképzési Akkreditáló Testület a lefolytatott akkreditációs eljárás eredményeként AL-1041-es lajstromszámon 2005. február 9-én bejegyezte, mint akkreditált felnőttképzést folytató intézményt. 2005. november 12-től a Budapesti Vállalkozásfejlesztési Közalapítványt a Fővárosi Munkaügyi Központ 01-0726-05 számon hatósági nyilvántartásba vette. Ezzel lehetőség nyílt a budapesti vállalkozói szféra akkreditált szakmai képzésére. Az akkreditáció, annak állami elismerése és tanúsítása, hogy az adott intézmény, vagy program szervezettsége, a tevékenység tartalma és szabályozottsága olyan színvonalú, ami garanciát jelent arra, hogy az ügyfél magas színvonalú szolgáltatásban részesüljön.

A BVK által meghirdetett képzéseken (Vállalkozásfinanszírozási ismeretek, Mikrohitel Plusz program feltételrendszere, Mikrohitel Plusz program szoftver használata) 2005-ben összesen 181 fő vett részt, akikkel felnőttképzési szerződést kötöttünk.

A véleménykérő lapok alapján 93%-os megelégedettség jellemezte a programokat átlagban. Felnőttképzési szolgáltatást 13 fő vett igénybe (megszerzett tudásszintfelmérés).

A képzések szervezéséhez, lebonyolításához szükséges személyi feltételeket a BVK saját személyi állományából biztosította: 4 fő megbízási szerződéssel rendelkező oktatóval. A megbízási díjakat tanácsadói költségként 1 229 375 Ft-ban számoltuk el működési költségeink között.

A BVK minőségirányítása

A BVK 2000. november óta a DNV Magyarország Kft. által minősített szervezet. 2003 decemberében a Közalapítvány tanúsíttatta az ISO 9001:2000 szabvány előírásainak megfelelően működtetett minőségirányítási rendszerét. A tanúsítvány 2006. december 31-ig az alábbi tevékenységi körökre érvényes:

- tanácsadás,

- oktatásszervezés,

- rendezvényszervezés,

- hitelügyintézés,

- szolgáltatási termék fejlesztése.

Rendezvényszervezés

A rendezvények célja: az EU-csatlakozással előállt új kihívásokkal kapcsolatban a magyar kis- és középvállalkozások segítése üzletember-találkozók szervezésével, új partnerkapcsolatok építésével, tanácsadással és marketinglehetőségekkel.

A rendezvények szervezésénél ezen érdekeket vettük figyelembe.

A BVK 2005. évben összesen 17 rendezvényt bonyolított le. A rendezvényeken résztvevők száma elérte az 1700 főt.

Kiemelt rendezvényeink voltak:

- KKV Tanácsadói Program Indító Konferencia

- Magyar-Dél-Koreai Üzletember Találkozó

- Pekingi Üzleti Fórum

- Mongol Üzletember Találkozó

- Industria 2005 Fórum

- Iraki-Jordán Gazdaságpolitikai Tájékoztató Fórum

Főbb partnereink:

- Budapest Főváros Főpolgármesteri Hivatal

- GKM

- ITDH

- MFB Rt.

- Polgári Takarékszövetkezet

Kazáncsere

A Rákóczi út 18. sz. Társasház 2005. május 25-i közgyűlésén bejelentették, hogy a Társasház kazánjaival kapcsolatban szakvéleményt készítettek, amely kimondta, hogy ezek életveszélyesek, szükséges a cseréjük. Több kivitelezőtől árajánlatokat kértek be, amelyet a szakértő is átvizsgált. Az árajánlatok alapján - ami a különválasztott fűtési rendszerre vonatkozik - a vállalási összeg 18 377 765 Ft bruttó összeg, amelyből a BVK-ra háruló költség 9 188 883 Ft. A megkérdezett szakértő véleménye alapján az adott árajánlat reálisnak minősíthető. A szerződés létrejött, amely bruttó 17 752 765 Ft értékben tartalmazta a kazáncsere kivitelezésének összegét. A munkálatok befejeződtek, így a BVK-ra eső rész 6 548 883 Ft volt, melyet a BVK átutalt a Társasház részére.

A Közalapítvány kuratóriumának és felügyelőbizottságának tagjai tiszteletdíjban, vagy egyéb más juttatásban nem részesültek.

Budapest, 2006. március 24.

Dr. Nagy Ákos s. k.

kuratóriumi elnök