A Budapesti Vállalkozásfejlesztési

Közalapítvány Kuratóriuma részére

1. Elvégeztük a Budapesti Vállalkozásfejlesztési Közalapítvány („Közalapítvány”) mellékelt 2006. évi közhasznú egyszerűsített éves beszámolójának a könyvvizsgálatát, amely közhasznú egyszerűsített éves beszámoló a 2006. december 31-i fordulónapra elkészített mérlegből -melyben az eszközök és források egyező végösszege 1 622 771 E Ft, az alaptevékenységből származó eredmény 12.704 E Ft nyereség, a vállalkozási tevékenységből származó eredmény 0 E Ft -, az ezen időponttal végződő évre vonatkozó eredménykimutatásból és a számviteli politika meghatározó elemeit és az egyéb magyarázó megjegyzéseket tartalmazó kiegészítő mellékletből áll.

2. A Budapesti Vállalkozásfejlesztési Közalapítvány 2005. évi közhasznú egyszerűsített éves beszámolójáról 2006. március 24-én korlátozott véleményt bocsátottunk ki. A korlátozás oka az volt, hogy nem tudtunk meggyőződni arról, hogy a Közalapítvány által a Magyar Vállalkozásfejlesztési Kht.-val szembeni kimutatott követelés és a hozzá kapcsolódóan elszámolt támogatási bevétel helyes értéken szerepel-e a közhasznú egyszerűsített éves beszámolóban.

A vezetés felelőssége az éves beszámolóért

3. A közhasznú egyszerűsített éves beszámolónak a számviteli törvényben foglaltak és a Magyarországon elfogadott általános számviteli elvek szerint történő elkészítése és valós bemutatása az ügyvezetés felelőssége. Ez a felelősség magában foglalja az akár csalásból, akár hibából eredő, lényeges hibás állításoktól mentes közhasznú egyszerűsített éves beszámoló elkészítése és valós bemutatása szempontjából releváns belső ellenőrzés kialakítását, bevezetését, fenntartását, a megfelelő számviteli politika kiválasztását és alkalmazását, valamint az adott körülmények között ésszerű számviteli becslések elkészítését.

A könyvvizsgáló felelőssége

4. A mi felelősségünk a közhasznú egyszerűsített éves beszámoló véleményezése az elvégzett könyvvizsgálat alapján, valamint a közhasznúsági jelentés és a közhasznú egyszerűsített éves beszámoló összhangjának megítélése. A könyvvizsgálatot a magyar Nemzeti Könyvvizsgálati Standardok és a könyvvizsgálatra vonatkozó - Magyarországon érvényes - törvények és egyéb jogszabályok alapján hajtottuk végre. A fentiek megkövetelik, hogy megfeleljünk bizonyos etikai követelményeknek, valamint hogy a könyvvizsgálatot úgy tervezzük meg és végezzük el, hogy kellő bizonyosságot szerezzünk arról, hogy a közhasznú egyszerűsített éves beszámoló nem tartalmaz lényeges hibás állításokat.

5. A könyvvizsgálat magában foglalja olyan eljárások végrehajtását, amelyek célja könyvvizsgálati bizonyítékot szerezni a közhasznú egyszerűsített éves beszámolóban szereplő összegekről és közzétételekről. A kiválasztott eljárások, beleértve a közhasznú egyszerűsített éves beszámoló akár csalásból, akár hibából eredő, lényeges hibás állításai kockázatának felméréseit, a könyvvizsgáló megítélésétől függnek. A kockázatok ilyen felmérésekor a könyvvizsgáló a közhasznú egyszerűsített éves beszámoló ügyvezetés általi elkészítése és valós bemutatása szempontjából releváns belső ellenőrzést azért mérlegeli, hogy olyan könyvvizsgálati eljárásokat tervezzen meg, amelyek az adott körülmények között megfelelőek, de nem azért, hogy a vállalkozás belső ellenőrzésének hatékonyságára vonatkozóan véleményt mondjon. A könyvvizsgálat magában foglalja továbbá az alkalmazott számviteli alapelvek megfelelőségének és az ügyvezetés számviteli becslései ésszerűségének, valamint a közhasznú egyszerűsített éves beszámoló átfogó bemutatásának értékelését. A közhasznúsági jelentéssel kapcsolatos munkánk a közhasznúsági jelentés és a közhasznú egyszerűsített éves beszámoló összhangjának megítélésére korlátozódik, és nem tartalmazza egyéb, a Társaság nem auditált számviteli nyilvántartásaiból levezetett információk áttekintését.

6. Meggyőződésünk, hogy a megszerzett könyvvizsgálati bizonyíték elegendő és megfelelő alapot nyújt a könyvvizsgálói véleményünk megadásához.

Vélemény

7. A könyvvizsgálat során a Budapesti Vállalkozásfejlesztési Közalapítvány közhasznú egyszerűsített éves beszámolóját, annak részeit és tételeit, azok könyvelési és bizonylati alátámasztását az érvényes magyar nemzeti könyvvizsgálati standardokban foglaltak szerint felülvizsgáltuk, és ennek alapján elegendő és megfelelő bizonyosságot szereztünk arról, hogy a közhasznú egyszerűsített éves beszámolót a magyar számviteli törvényben foglaltak és a Magyarországon alkalmazott általános számviteli elvek szerint készítették el. Véleményünk szerint a közhasznú egyszerűsített éves beszámoló a Budapesti Vállalkozásfejlesztési Közalapítvány 2006. december 31-én fennálló vagyoni, pénzügyi és jövedelmi helyzetéről megbízható és valós képet ad. A közhasznúsági jelentés a közhasznú egyszerűsített éves beszámoló adataival Összhangban van.

Budapest, 2007. április 6.

| Ernst & Young Kft. | Barabás Csaba | |

| Nyilvántartásba-vételi szám: 001165 | Bejegyzett könyvvizsgáló | |

| Kamarai tagsági szám: 005787 | ||

Statisztikai számjel vagy adószám: 18052851-9133-561-01

Statisztikai számjel vagy adószám: 18052851-9133-561-01

Az egyéb szervezet megnevezése: Budapesti Vállalkozásfejlesztési Közalapítvány

Az egyéb szervezet címe: 1072 Budapest, Rákóczi u. 18.

KETTŐS KÖNYVVITELT VEZETŐ EGYÉB SZERVEZETEK KÖZHASZNÚ EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK MÉRLEGE

2006. ÉV

| adatok E Ft-ban | |||||

| Sor- szám | A tétel megnevezése | Előző év | Előző évek módosítása | Tárgyév | |

| a | b | c | d | e | |

| 1. | A. Befektetett eszközök | 324 549 | 353 969 | ||

| 2. | I. Jmmateriális javak | 5 384 | 4 062 | ||

| 3. | II. Tárgyi eszközök | 40 837 | 43 866 | ||

| 4. | III. Befektetett pénzügyi eszközök | 8 271 | 3 200 | ||

| 5. | IV. Befektetett eszközök értékhelyesbítése | 270 057 | 302 841 | ||

| 6. | B. Forgóeszközök | 1 275 662 | 1 259 957 | ||

| 7. | I. Készletek | ||||

| 8. | II. Követelések | 119 398 | 144 019 | ||

| 9. | III. Értékpapírok | 130 009 | 100 007 | ||

| 10. | IV. Pénzeszközök | 1 026 255 | 1 015 931 | ||

| 11. | C. Aktív időbeli elhatárolások | 12 828 | 8 845 | ||

| 12. | ESZKÖZÖK ÖSSZESEN | 1 613 039 | 1 622 771 | ||

| Sor- szám | A tétel megnevezése | Előző év | Előző évek módosítása | Tárgyév | |

| a | b | c | d | e | |

| 13. | D. Saját tőke | 1 339 938 | 1 385 426 | ||

| 14. | I. Induló tőke | 10 000 | 10 000 | ||

| 15. | II. Tőkeváltozás | 1 052 891 | 1 059 881 | ||

| 16. | III. Lekötött tartalék | ||||

| 17. | IV. Értékelési tartalék | 270 057 | 302 841 | ||

| 18. | V. Tárgyévi eredmény alaptevékenységből | 6 990 | 12 704 | ||

| 19. | VI. Tárgyévi eredmény váll. tevékenységből | - | - | ||

| 20. | E. Céltartalék | ||||

| 21. | F. Kötelezettségek | 260 088 | 229 086 | ||

| 22. | I. Hosszú lejáratú kötelezettségek | 80 167 | 80 167 | ||

| 23. | II. Rövid lejáratú kötelezettségek | 179 921 | 148 919 | ||

| 24. | G. Passzív időbeli elhatárolások | 13 013 | 8 259 | ||

| 25. | FORRÁSOK ÖSSZESEN | 1 613 039 | 1 622 771 | ||

Keltezés: Budapest, 2007. március 22.

P. H.

____________________________

az egyéb szervezet vezetője

(képviselője)

Statisztikai számjel vagy adószám: 18052851-9133-561-01

Az egyéb szervezet megnevezése: Budapesti Vállalkozásfejlesztési Közalapítvány

Az egyéb szervezet címe: 1072 Budapest, Rákóczi u. 18.

KETTŐS KÖNYVVITELT VEZETŐ EGYÉB SZERVEZETEK KÖZHASZNÚ EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK EREDMÉNYKIMUTATÁSA

2006. ÉV

| adatok E Ft-ban | |||||

| Sor- szám | A tétel megnevezése | Előző év | Előző évek módosítása | Tárgyév | |

| a | b | c | d | e | |

| 1. | A. Összes közhasznú tevékenység bevétele | 299 665 | 375 326 | ||

| 2. | 1. Közhasznú célú működésre kapott támogatás | 60 000 | 60 002 | ||

| 3. | a) alapítótól | 60 000 | 60 000 | ||

| 4. | b) központi költségvetéstől | ||||

| 5. | c) helyi önkormányzattól | ||||

| 6. | d) egyéb, ebből 1%............ 1.............. | 2 | |||

| 7. | 2. Pályázati úton elnyert támogatás | 146 002 | 232 912 | ||

| 8. | 3. Közhasznú tevékenységből származó bevétel | 93 532 | 76 730 | ||

| 9. | 4. Tagdíjból származó bevétel | ||||

| 10. | 5. Egyéb bevétel | 131 | 5 682 | ||

| 11. | B. Vállalkozási tevékenység bevétele | - | - | ||

| 12. | C. Összes bevétel | 299 665 | 375 326 | ||

| 13. | D. Közhasznú tevékenység ráfordításai | 292 675 | 362 622 | ||

| 14. | 1. Anyagjellegű ráfordítások | 181 696 | 245 064 | ||

| 15. | 2. Személyi jellegű ráfordítások | 90 175 | 110 952 | ||

| 16. | 3. Értékcsökkenési leírás | 9 354 | 6 532 | ||

| 17. | 4. Egyéb ráfordítások | 11 418 | 31 | ||

| 18. | 5. Pénzügyi műveletek ráfordításai | 2 | 8 | ||

| 19. | 6. Rendkívüli ráfordítások | 30 | 35 | ||

| 20. | E. Vállalkozási tevékenység ráfordításai | - | - | ||

| 21. | 1. Anyagjellegű ráfordítások | ||||

| 22. | 2. Személyi jellegű ráfordítások | ||||

| 23. | 3. Értékcsökkenési leírás | ||||

| 24. | 4. Egyéb ráfordítások | ||||

| 25. | 5. Pénzügyi műveletek ráfordításai | ||||

| 26. | 6. Rendkívüli ráfordítások | ||||

Keltezés: Budapest, 2007. március 22.

P. H.

____________________________

az egyéb szervezet vezetője

(képviselője)

Statisztikai számjel vagy adószám: 18052851-9133-561-01

Az egyéb szervezet megnevezése: Budapesti Vállalkozásfejlesztési Közalapítvány

Az egyéb szervezet címe: 1072. Budapest, Rákóczi u. 18.

KETTŐS KÖNYVVITELT VEZETŐ EGYÉB SZERVEZETEK KÖZHASZNÚ EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK EREDMÉNYKIMUTATÁSA

2006. ÉV

| adatok E Ft-ban | |||||

| Sorszám | A tétel megnevezése | Előző év | Előző évek módosítása | Tárgyév | |

| a | b | c | d | e | |

| 27. | F. Összes ráfordítás (D+E) | 292 675 | 362 622 | ||

| 28. | G. Adózás előtti eredmény (B-E) | - | - | ||

| 29. | H. Adófizetési kötelezettség | ||||

| 30. | I. Tárgyévi vállalkozási eredmény (G-H) | - | - | ||

| 31. | J. Tárgyévi közhasznú eredmény (A-D) | 6 990 | 12 704 | ||

TÁJÉKOZTATÓ ADATOK

| 32. | A. Személyi jellegű ráfordítások | 110 952 | |

| 33. | 1. Bérköltség | 73 149 | |

| 34. | ebből: - megbízási dijak | 2 916 | |

| 35. | - tiszteletdíjak | ||

| 36. | 2. Személyi jellegű, egyéb kifizetések | 12 474 | |

| 37. | 3. Bérjárulékok | 25 329 | |

| 38. | B. A szervezet által nyújtott támogatások | ||

| 39. | ebből: A Korm. rend. 16. § (5) bekezdése szerint kötelezettségként elszámolt és továbbutalt illetve átadott támogatás |

Keltezés: Budapest, 2007. március 22.

P. H.

____________________________

az egyéb szervezet vezetője

(képviselője)

Budapest Főváros Közgyűlése a Budapesti Vállalkozásfejlesztési Alapítványt 1993-ban alapította, majd az 1999. szeptember 21-én kelt - egységes szerkezetbe foglalt - alapító okirattal közalapítvánnyá sorolta át. A Fővárosi Bíróság 1999. október 13-ai végzése szerint a Budapesti Vállalkozásfejlesztési Közalapítvány (továbbiakban: BVK) kiemelten közhasznú szervezetként működik.

A Közalapítvány alapító okirat szerinti feladata - többek között - a főváros gazdaságfejlesztési programjaihoz kapcsolódóan a mikro-, kis- és középvállalkozások számára az európai integrációs folyamatban való részvételhez felkészítő programok kialakítása, szervezése és megvalósítása.

A BVK az előbbiek érdekében 2006. évben is jelentős pályázati projekteket generált, forrásokat nyert el és programokat valósított meg.

A Közalapítvány legfőbb döntéshozó szerve, vagyonának kezelője a Kuratórium. A Közalapítvány tevékenységét a Felügyelő Bizottság ellenőrzi, beszámolóját az alapító által választott független könyvvizsgáló auditálja.

A Közalapítvány számviteli nyilvántartását az AM-RI Könyvelő, Könyvszakértő és Tanácsadó Kft. vezeti. A könyvelésért Ribling Ferenc bejegyzett könyvvizsgáló felelős (Kamarai száma: 004142).

A közhasznú szervezetekről szóló 1997. évi CLVI. tv. előírásai szerint a közhasznú szervezet az éves beszámoló jóváhagyásával egyidejűleg közhasznúsági jelentést köteles készíteni, amelynek elfogadása a legfőbb döntéshozó szerv, a Kuratórium hatáskörébe tartozik.

A BVK közhasznúsági jelentését az alábbi szerkezetben és tartalommal készítette el:

I. Számviteli beszámoló (egyszerűsített mérleg, eredménykimutatás, kiegészítő melléklet)

II. A költségvetési támogatás felhasználása

III. A vagyon felhasználásának bemutatása

IV. A cél szerinti juttatások és azok felhasználása

V. Más szervezetektől kapott támogatás felhasználása

VI. A közhasznú tevékenységről szóló beszámoló

VII. A vezető tisztségviselők juttatásai

A BVK a Számviteli Törvény, valamint a számviteli törvény szerinti egyéb szervezetek beszámoló készítésének és könyvvezetésének sajátosságairól szóló Kormányrendelet előírásainak megfelelően alakította ki számviteli politikáját, alkotta meg a kapcsolódó számviteli szabályzatait.

A BVK számviteli politikája rögzíti azokat a fő szabályokat, amelyekkel meghatározza, mit tekint a számviteli elszámolás szempontjából lényegesnek, jelentősnek, továbbá a törvényben biztosított választási lehetőségek közül melyeket, milyen feltételek fennállása esetén alkalmazza.

A BVK számviteli politikájának főbb elemei:

- A BVK állami közfeladatot ellátó közhasznú szervezet, amelynek cél szerinti tevékenysége a fővárosban működő mikro-, kis- és közepes méretű vállalkozások létrejöttének, működésének segítése, az erre irányuló szervező, oktató és tanácsadó tevékenység végzése.

- A BVK a számviteli alapelvek sajátos értelmezése mellett meghatározta a lényegesség elvét, amely szerint a különböző elszámolásokban lényeges minden olyan különbözet, értékváltozás, amely az eredeti adatot 5%-ot meghaladó arányban módosítja. A számviteli elszámolás szempontjából jelentős összegű a hiba, ha az eredményt és a saját tőkét növelő vagy csökkentő hatásának együttes (előjeltől független) összege meghaladja a 20 millió forintot.

- A BVK könyveléstechnikailag kettős könyvvitelt vezet és a közhasznúsági jelentés részeként egyszerűsített éves beszámolót készít. A beszámolót a december 31-i fordulónapot követő február 28-i zárlat alapján március 31-ig kell elkészíteni, majd a könyvvizsgálói auditálás után a Felügyelő Bizottság és a Kuratórium elé terjeszteni. A közhasznúsági jelentést és ennek részeként a számviteli beszámolót május 31-ig kell közzé tenni.

- A BVK a mérleg eszközeinek és forrásainak részletezésében, valamint értékelésében a Számviteli Törvény, illetőleg az említett Kormányrendelet előírásaitól nem tér el.

- A BVK számviteli politikájában meghatározta a közhasznú szervezet cél szerinti, illetőleg vállalkozási tevékenységi körébe sorolható bevételeket és költségeket, ezek elszámolásának szabályait. Vállalkozási tevékenysége szűk körű.

- A BVK a számviteli nyilvántartásában a pénzügyi instrumentumokra a valós értéken történő értékelést nem alkalmazza.

A kettős könyvvitelt vezető egyéb szervezetek közhasznú egyszerűsített éves beszámolójának mérlege (1. számú melléklet) az erre vonatkozó Kormányrendeletben előírt tagolásnak megfelelően készült el. A mérleg minden tétele könyv szerinti leltárral dokumentált.

A mérleg kiemelt sorai az előző év adataihoz viszonyítva az alábbi változást mutatják:

| Előző év (ezer Ft) | Tárgyév (ezer Ft) | Változás (ezer Ft) | ||

| Befektetett eszközök | 324 549 | 353 969 | +29 420 | |

| Forgóeszközök | 1 275 662 | 1 259 957 | -15 705 | |

| Aktív időbeli elhatárolás | 12 828 | 8 845 | -3 983 | |

| Eszközök összesen | 1 613 039 | 1 622 771 | +9 732 | |

| Saját tőke | 1 339 938 | 1 385 426 | +45 488 | |

| Kötelezettségek | 260 088 | 229 086 | -31 002 | |

| Passzív időbeli elhatárolás | 13 013 | 8 259 | -4 754 | |

| Források összesen | 1 613 039 | 1 622 771 | +9 732 |

A fő mérlegsorok adatainak tartalmával, az év folyamán bekövetkezett változásaival kapcsolatos kiegészítések:

A) Befektetett eszközök

A befektetett eszközök közül az immateriális javak és a tárgyi eszközök állománya az alábbiak szerint alakult:

| Nyitó érték (ezer Ft) | Növekedés (ezer Ft) | Csökkenés (ezer Ft) | Záró érték (ezer Ft) | ||

| Immateriális javak | |||||

| Bruttó érték | 23 245 | 23 245 | |||

| Értékcsökkenés | 17 861 | 1 322 | 19 183 | ||

| Nettó érték | 5 384 | - | 1 322 | 4 062 | |

| Ingatlanok | |||||

| Bruttó érték | 32 752 | 13 075 | 436 | 45 391 | |

| Értékcsökkenés | 17 058 | 2 078 | 373 | 18 763 | |

| Nettó érték | 15 694 | 10 934 | -00 | 26 628 | |

| Műszaki gépek, berendezések | |||||

| Bruttó érték | 38 015 | 30 | 6 608 | 31 437 | |

| Értékcsökkenés | 33 127 | 2 624 | 6 589 | 29 162 | |

| Nettó érték | 4 888 | - | 2 613 | 2 275 | |

| Egyéb gépek, berendezések | |||||

| Bruttó érték | 19 031 | 207 | 821 | 18 417 | |

| Értékcsökkenés | 18 282 | 234 | 821 | 17 695 | |

| Nettó érték | 749 | - | 27 | 722 | |

| Beruházások | 19 506 | 7 350 | 12 615 | 14 241 | |

| Tárgyi eszközök összesen | 40 837 | 18 284 | 15 255 | 43 866 | |

| Ingatlanok értékhelyesbítése | 270 057 | 32 784 | 302 841 | ||

Az egyes eszközcsoportok értékének változását az alábbi tényezők okozták:

Az immateriális javak nettó értéke az évi értékcsökkenési leírással, 1322 E Ft-tal csökkent.

Az ingatlanok értékét 13 075 E Ft-tal növelte a lift, valamint az információs tábla aktiválása. Az elszámolt értékcsökkenési leírás 2078 E Ft volt. Selejtezésre került néhány 0 értéken levő régi reklámtábla. A nettó érték így 26 626 E Ft-ra nőtt.

Az ingatlanok értékhelyesbítése szakértői vélemény alapján történt. A BVK tulajdonában lévő Rákóczi út 18. alatti irodaépület piaci értéke 329 469 E Ft, amely az alábbi értékeket tartalmazza:

| - épület nettó értéke | 1 393 E Ft | |

| - kazán nettó értéke | 6 455 E Ft | |

| - lift értéke | 11 682 E Ft | |

| - idegen ingatlanon végzett beruházás | 7 098 E Ft | |

| - értékhelyesbítés | 302 841 E Ft | |

| 329 469 E Ft |

A műszaki gépek, berendezések bruttó értékét 30 E Ft értékű digitális fényképezőgép beszerzése növelte, és a - zömmel nulla nettó értékű - számítástechnikai eszközök selejtezése 19 E Ft-tal, az elszámolt amortizáció 2624 E Ft-tal csökkentette. A nettó érték így egyenlegében 2613 E F-tal csökkent.

Az egyéb gépek, berendezések értéke mindössze 207 E Ft-tal nőtt (recepcióspult, mobiltelefon beszerzése), és 821 E Ft értékben a selejtezett bútorokkal, valamint 234 E Ft amortizációval csökkent.

A folyamatban lévő beruházások között került nyilvántartásra a társasháztól megvásárolt mosókonyha, WC, tároló, padlástérnek minősített ingatlan.

A befektetett pénzügyi eszközök 3200 E Ft záró értékét az Enterprise 94 Kft.-ben lévő 100%-os tulajdoni hányadot jelentő 3000 E Ft üzletrész, valamint az Országos Vállalkozásfejlesztési Konzorcium Kht.-ban lévő 200 E Ft befektetés teszi ki.

B) Forgóeszközök

A forgóeszközök értéke az előző év végihez képest 15 705 E Ft-tal csökkent.

A követelések értéke 144 019 E Ft, amiből

| - a belföldi követelés | 1 503 E Ft, | |

| - belföldi szállítók túlfizetése | 254 E Ft, | |

| - az előlegek és elszámolások | 770 E Ft, | |

| - az egyéb követelés | 136 868 E Ft, | |

| - a mikrohitel-követelés | 4 624 E Ft. |

A belföldi követelésből 1500 E Ft a Fővárosi Önkormányzat részére, szerződés alapján végzett szolgáltatás 2006. év végén kiállított és 2007-ben kiegyenlített számlájának összegét tartalmazza.

Egyéb követelés (136 868 E Ft) a pályázatok év végéig elszámolt, de még ki nem utalt összegei.

A mikrohitel lejárt és a finanszírozó bankok által kimutatott összegeire az előző évivel azonosan 10 408 E Ft értékvesztést számoltunk el. Ennek figyelembevételével a behajtásra váró kinnlevőség 4624 E Ft.

Az értékpapírok - diszkont kincstárjegyek - értéke 100 007 E Ft, 30 002 E Ft-tal kevesebb a nyitó értéknél. Az értékpapírok éves hozama 6444 E Ft volt.

A pénzeszközök mérleg-fordulónapi értéke 1 015 931 E Ft, 10 324 E Ft-tal kevesebb a nyitó értéknél. A pénzkészlet összetétele:

| - pénztár | 9 E Ft | |

| - valutapénztár | 726 E Ft | |

| - elszámolási betétszámla | 1 377 E Ft | |

| - devizabetét-számla | 1 551 E Ft | |

| - kamatozó és óvadéki számlák (hitelalapok) | 1 012 248 E Ft | |

| - összesen | 1 015 931 E Ft |

A pénzkészlet az év folyamán lehetővé tette a közhasznú tevékenységek, a pályázati feladatok és a hitelprogramok finanszírozását.

C) Aktív időbeli elhatárolások

Az értékpapírok időarányos kamatának elszámolása 821 E Ft, a 2006. évet illető árbevételek és kamatok lekönyvelése 6876 E Ft elhatárolást tett indokolttá.

A 2006. évben felmerült, de a 2007. évet terhelő költségek miatti időbeli elhatárolás 1148 E Ft. Az összes aktív időbeli elhatárolás 8845 E Ft.

A mérleg eszköz oldalának főösszege 1 622 771 E Ft.

D) Saját tőke

A saját tőke összege 1 385 426 E Ft, amely 45 488 E Ft-tal magasabb az előző évinél. Ez részben az alaptevékenység eredményével, részben az értékhelyesbítés korrekciójával függ össze.

Az induló tőke 10 000 E Ft-os összege az év folyamán nem változott.

A tőkeváltozás - a megelőző évi alaptevékenységi eredmény átvezetésével - 1 059 881 E Ft-ra nőtt. A tőkeváltozás keletkezési jogcímenként megbontva kerül nyilvántartásra.

Az értékelési tartalék a Rákóczi út 18. alatti ingatlan értékhelyesbítésének aktualizálása folytán 32 784 E Ft-tal nőtt. Az új érték 302 841 E Ft, egyezően a befektetett eszközök között kimutatott összeggel.

A tárgyévben az alaptevékenységből származó eredmény 12 704 E Ft-tal növelte a BVK saját tőkéjét.

E) Céltartalékok

A BVK 2006. évi tevékenységével kapcsolatosan céltartalékot nem képzett.

F) Kötelezettségek

A kötelezettségek mérlegértéke 229 086 E Ft, amely az előző évihez viszonyítva 31 002 E Ft-tal kevesebb.

A hosszú lejáratú kötelezettség - egyezően a korábbi évben szereplő összeggel - 80 167 E Ft. Itt szerepel a Magyar Vállalkozásfejlesztési Alapítvány által kimutatott, de a BVK által el nem ismert 1997. évi 62 743 E Ft kötelezettség.

A hosszú lejáratú kötelezettség további része (17 424 E Ft) a Magyar Államkincstár által átutalt Mikrohitel hitelalapot mutatja (tőke és kamatbevétel).

A rövid lejáratú kötelezettség 148 919 E Ft, amely az alábbi tételeket tartalmazza:

| - vevők túlfizetése | 137 E Ft | |

| - belföldi szállítók | 2 702 E Ft | |

| - pályázatra kapott előleg | 127 379 E Ft | |

| - rövid lejáratú kölcsön | 8 130 E Ft | |

| - 2006-ban esedékes adók és járulékok, jövedelemelszámolás | 10 571 E Ft | |

| - összesen: | 148 919 E Ft |

A szállítók felé fennálló kötelezettségeket tartalmazó folyószámlák rendezettek, a fordulónapon kiegyenlítetlen tételek átutalása 2007-ben megtörtént.

Az adófolyószámlák egyeztetése az adóhatóság adataival folyamatos fizetési határidőn túli adótartozás nincs.

A pályázatokra kapott előleg legnagyobb része az alapszintű tanácsadói szolgáltatási programmal függ össze (127 379 E Ft).

G) Passzív időbeli elhatárolások

A pályázati bevételekből beszerzett tárgyi eszközök miatti elhatárolás 4020 E Ft, a térítés nélkül átvett eszközök miatti halasztott bevétel 1393 E Ft. Ezen a tételek rendezése - a számviteli előírások szerint - az évenként elszámolt amortizációval azonos összegben történik.

A mérleg-fordulónap után felmerült, de a lezárt évet terhelő költségek (auditköltség, telefon, fizetendő kamatok stb.) miatti passzív időbeli elhatárolás összege 2845 E Ft.

A mérleg forrás oldalának főösszege 1 622 771 E Ft.

A kettős könyvvitelt vezető egyéb szervezetek közhasznú egyszerűsített éves beszámolójának eredménykimutatása alapján a BVK a 2006. évben 375 326 E Ft bevételt ért el. Az összes elszámolt költség 362 622 E Ft. Az eredmény 12 704 E Ft, amely teljes egészében a közhasznú tevékenységből származott. A BVK ebben az évben sem könyvelt vállalkozási bevételt.

A közhasznú tevékenységből származó bevétel az alábbi jogcímeken keletkezett:

| - alapítótól kapott működési támogatás | 60 000 E Ft | |

| - egyéb támogatás | 2 E Ft | |

| - pályázati támogatások | 232 912 E Ft | |

| - egyéb közhasznú bevételek | 6 338 E Ft | |

| - mikrohitel-költségtérítés és jutalék | 5 783 E Ft | |

| - egyéb bevételek | 5 682 E Ft | |

| - kapott kamatok | 64 469 E Ft | |

| - rendkívüli bevételek | 140 E Ft | |

| - Összes közhasznú bevétel | 375 326 E Ft |

Az alapítótól kapott működési támogatás felhasználásáról a BVK részletes beszámolót készít az önkormányzati testületek részére.

A pályázati úton elnyert támogatásból származó bevétel évről évre növekszik, 2006. évben 86 910 E Ft-tal volt magasabb a megelőző évinél. A legjelentősebb összegű támogatást az alapszintű tanácsadói program jelentette, amelyre 205 211 E Ft-ot számolhattunk el.

A pályázati támogatásokról projektenként elkülönített számviteli és egyéb nyilvántartások készülnek. Ezekről a közhasznúsági jelentés szakmai fejezetében található részletes tájékoztatás.

A 6338 E Ft egyéb közhasznú bevétel a szakmai tevékenységhez kapcsolódó tanácsadásból, egyéb költségtérítésből származott.

A 69 E Ft költségtérítés a mikrohitel behajtási cselekményekkel, az 5714 E Ft jutalékbevétel a hitelfolyósításokkal függ össze.

A kapott kamatokból származó bevétel 64 469 E Ft, ami 15 000 E Ft-tal alacsonyabb az előző évinél. Ez a kamatkondíciók csökkenésének tulajdonítható, ugyanis a hitelalapok nagyságrendje nem csökkent.

Egyéb bevételként a 2005. évben elszámolt támogatások rendezése került elszámolásra.

A 140 E Ft rendkívüli bevétel a halasztott bevételek elszámolásával kapcsolatos.

A közhasznú tevékenység összes ráfordítása 362 622 E Ft, amely 69 947 E Ft-tal haladta meg az előző évit. A költségek növekedése a tanácsadói tevékenység bővülésével függött össze.

A ráfordítások költségnemenkénti részletezése szerint a költségnövekedés legnagyobb részét az anyagjellegű ráfordítások között elszámolt tanácsadói díjak (szolgáltatások) tették ki.

A tanácsadások bővülésével és a bérfejlesztéssel indokolható a személyi jellegű ráfordítások növekedése.

Az összes költség tevékenységenkénti bontása:

| 2005. (E Ft) | 2006. (E Ft) | ||

| Működési költségek | 81 157 | 79 286 | |

| Hitelezési tevékenység költségei | 41 165 | 39 574 | |

| Elnyert pályázatok megvalósításának költségei | 144 827 | 233 424 | |

| FHM támogatottak költségei | 9 131 | 3 047 | |

| Elnyert pályázatok megvalósításának önrésze | 4 945 | 7 260 | |

| Egyéb ráfordítások | 11 450 | 31 | |

| Összesen | 292 675 | 362 622 |

A tevékenységenkénti részletezés is azt mutatja, hogy a költségnövekedés döntően az elnyert pályázatok feladatainak bővülésével függött össze.

Az összes bevétel és ráfordítás különbözeteként a BVK közhasznú eredménye 12 704 E Ft, amely a közalapítvány vagyonát növeli.

A BVK alapítójától, a Fővárosi Önkormányzattól 60 000 E Ft működési célú támogatást kapott, amelynek felhasználásáról külön pénzügyi beszámoló készült.

A közalapítványi vagyon 2006. évi változását az alábbi táblázat szemlélteti:

| 2005. XII. 31. | 2006. XII. 31. | Változás | |||

| A) | Befektetett eszközök | 324 549 | 353 969 | +29 420 | |

| I. | Immateriális javak | 5 384 | 4 062 | -1 322 | |

| II. | Tárgyi eszközök | 40 837 | 43 866 | +3 029 | |

| III. | Befektetett pénzügyi eszközök | 8 271 | 3 200 | -5 071 | |

| IV. | Befektetett eszközök értékhelyesbítése | 270 057 | 302 841 | +32 784 | |

| B) | Forgóeszközök | 1 275 662 | 1 259 957 | -15 705 | |

| I. | Készletek | - | - | ||

| II. | Követelések | 119 398 | 144 019 | +24 621 | |

| III. | Értékpapírok | 130 009 | 100 007 | -30 002 | |

| IV. | Pénzeszközök | 1 026 255 | 1 015 931 | -10 324 | |

| C) | Aktív időbeli elhatárolások | 12 828 | 8 845 | -3 983 | |

| Eszközök összesen | 1 613 039 | 1 622 771 | +9 732 | ||

| D) | Saját tőke | 1 339 938 | 1 385 426 | +45 488 | |

| I. | Induló tőke | 10 000 | 10 000 | - | |

| II. | Tőkeváltozás | 1 052 891 | 1 059 881 | +6 990 | |

| III. | Lekötött tartalék | ||||

| IV. | Értékelési tartalék | 270 057 | 302 841 | +32 784 | |

| V. | Tárgyévi eredmény alaptevékenységből | 6 990 | 12 704 | +5 714 | |

| VI. | Tárgyévi eredmény vállalkozási tevékenységből | - | - | ||

| E) | Céltartalékok | - | - | ||

| F) | Kötelezettségek | 260 088 | 229 086 | -31 002 | |

| I. | Hosszú lejáratú kötelezettség | 80 167 | 80 167 | - | |

| II. | Rövid lejáratú kötelezettség | 179 921 | 148 919 | -31 002 | |

| G) | Passzív időbeli elhatárolások | 13 013 | 8 259 | -4 754 | |

| Források összesen | 1 613 039 | 1 622 771 | +9 732 | ||

BVK a 2006. évben megőrizte a vagyonát. A tevékenységek összevont eredménye 12 704 E Ft-tal növelte a saját vagyont. Ezen túl a Rákóczi úti irodaház értékbecslésének aktualizálását követően elvégzett értékhelyesbítés 32 784 E Ft-tal növelte a BVK eszközeinek és vagyonának értékét.

Kisebb mértékben csökkent az értékpapírok állománya és a banki pénzkészlet. A követelések és a rövid lejáratú kötelezettségek állományában meghatározó volt a pályázati projektek elszámolásával kapcsolatosan kiutalandó támogatás és finanszírozási előleg.

A BVK a 2006. évben ilyen juttatást nem kapott.

A BVK az elnyert pályázati támogatásokkal kapcsolatosan az alábbi bevételeket, illetőleg költségeket számolta el a könyveiben:

| pályázati bevételek | 232 912 E Ft | |

| pályázatok költségei | 233 424 E Ft | |

| pályázatok önrésze | 7 260 E Ft | |

| összes elszámolt pályázati költség | 240 684 E Ft |

A megvalósított projektek bevételeinek és költségeinek összhangja megteremthető volt.

A pályázatok szakmai tartalmáról a VI. fejezetben számolunk be.

1. Hitelprogramok

A hitelprogram lebonyolítása 2006. évben három pénzintézet, az Erste Bank Hungary Nyrt. (Postabank Rt. jogutódja), a Polgári Takarékszövetkezet és a Magyar Fejlesztési Bank Rt. közreműködésével valósult meg érvényes együttműködési megállapodás, valamint jó munkakapcsolat révén.

2006. január 1-jén a BVK Hitel Alapjának nagysága 987 954 516 Ft volt.

Az Alap záró állománya 2006. december 31-én:

bankszámlán 992 113 530 Ft,

követelésként 15 031 523 Ft,

összesen 1 007 145 053 Ft.

Ezen felül a bankszámlán található 20 135 186 Ft COP96 WP3 forrás, amely elhatárolt, külön alapként funkcionál.

| Megnevezés | Összes forrás (Ft) | ||

| Bevételek | |||

| Nyitó egyenleg | 987 954 516 | ||

| Befolyt késedelmi kamat | 475 831 | ||

| Betét után kapott kamat | 57 638 982 | ||

| Ebből: | - látra szóló kamat | 198 143 | |

| - lekötött betét kamata | 46 273 189 | ||

| - óvadék utáni kamat | 11 167 650 | ||

| Egyéb bevétel | 0 | ||

| Összes bevétel | 1 046 069 329 | ||

| Adminisztrációs költségek összesen | 1 315 923 | ||

| Ebből: | - folyósított hitelek utáni jutalék | 170 240 | |

| - a befizetett kamat utáni jutalék | 1 003 044 | ||

| - állománykezelési díj | 142 639 | ||

| Bankköltségek | 162 344 | ||

| Behajtási költségek | 6 771 009 | ||

| Egyéb kiadás* | 30 675 000 | ||

| Összes kiadás | 38 924 276 | ||

| Egyenleg | 1 007 145 053 | ||

| Hitelalap-folyószámlák egyenlege | 992 113 530 | ||

| Ebből: | - alapszámlán | 230 693 180 | |

| - lekötött betétben | 661 000 000 | ||

| - tőke- és kamatfedezeti számlákon | 100 420 350 | ||

| Vállalkozói tartozások | 15 031 523 | ||

| Alap nagysága 2006. december 31-én | 1 007 145 053 | ||

A fenti adatok megegyeznek a 2006. december 31-i főkönyv forgalmi adataival.

* Egyéb kiadás: működési költség

2006-ban a BVK Hitel Alapja két fő részből állt. A jelentősebb része a BVK saját vagyonát képező 1 007 145 053 Ft összegű régi forrásokból, a másik része pedig a 20 135 186 Ft nagyságrendű Phare COP96 WP3 forrásból áll.

A hitelprogramokkal kapcsolatos általános megállapítások:

2006. évben a Budapesti Vállalkozásfejlesztési Közalapítvány (BVK) hitelezési tevékenysége kiugró eredményt ért el. Ezt elsődlegesen a Mikrohitel Plusz Program igen kedvező feltételrendszere és a hitelprogramokhoz kapcsolódó reklámtevékenység, valamint a tanácsadói hálózattal való együttműködésük tette lehetővé. Több alkalommal oktatás, tanácsadással egybekötött konzultáció került megszervezésre a szerződött tanácsadó részére, amely biztosította, hogy azok mindenkor pontos tájékoztatást és tanácsadást tudtak nyújtani az érdeklődő vállalkozások számára.

Belső átszervezéssel a hitelkérelmek átfutási ideje jelentősen lecsökkent. Az új szervezeti elemként kialakult Front Office egység, amelynek tagjai a szerződött tanácsadók közül kerültek kiválasztásra. A napi kapcsolattartás mellett ezen tanácsadók külön felkészítés keretében ismerhették meg a hitelprogramokat.

Az éves munkát több tényező is nehezítette:

- Több hónapos audit volt a Magyar Fejlesztési Bank Rt. (MFB Rt.) részéről, amely akadályozta a napi munkavégzést.

- Novemberben az MFB Rt. alapos indok nélkül egy hónapra felfüggesztette a Mikrohitel Plusz kérelmek befogadását Budapest területén.

- A Budapest Kisvállalkozói Hitelkonstrukció korszerűsítésére tett javaslatot, folyamatos egyeztetés és levélváltás ellenére sem hagyta jóvá a Gazdasági és Közlekedési Minisztérium (GKM). A minisztérium álláspontját megalapozott szakmai indokokkal nem tudja alátámasztani.

A nehézségek ellenére 2006. évben a programok során az alábbi eredmények születtek:

| Konstrukció | Beadott kérelmek | Jóváhagyott kérelmek | |||

| db | Összeg | db | Összeg | ||

| Országos Mikrohitel | 36 | 167 570 344 Ft | 22 | 88 600 000 Ft | |

| Budapest Kisvállalkozói Hitel | 4 | 54 042 667 Ft | 3 | 39 042 667 Ft | |

| Mikrohitel Plusz | 263 | 2 590 403 120 Ft | 132 | 1 248 759 230 Ft | |

| Összesen | 303 | 2 812 016 131 Ft | 157 | 1 376 401 897 Ft | |

A hitelprogramok kezdete, 1994 óta 140 Hitelbizottsági ülésen 1200 kérelem tárgyalására került sor. A pályázatok 74%-a - összesen 1 916 408 E Ft összegben - elfogadásra került. (A Mikrohitel Plusz kérelmekkel kapcsolatos döntés a Magyar Fejlesztési Bank hatásköre, így ezek nem kerültek a Hitelbizottság elé.)

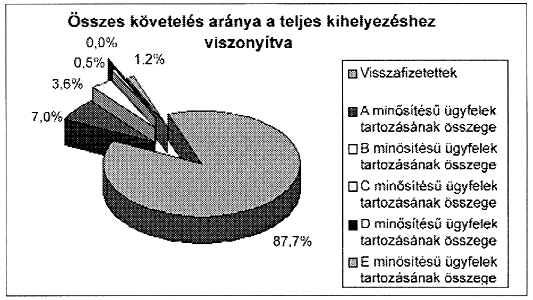

2006. december 31-én a Mikrohitel portfólió az alábbiak szerint alakult:

| Minősítési kategória | Nem lejárt tőketartozás (Ft) | Lejárt, felmondott tőke és kamat- tartozás (Ft) | Összes tőke- kintlévőség (Ft) | Összes követelés aránya a teljes kihelyezéshez viszonyítva (%) | |

| Visszafizetettek | 757 356 249 | 0 | 87,68% | ||

| A minősítésű ügyfelek tartozásának összege | 60 031 284 | 0 | 60 031 284 | 6,95% | |

| B minősítésű ügyfelek tartozásának összege | 31 366 051 | 0 | 31 366 051 | 3,63% | |

| C minősítésű ügyfelek tartozásának összege | 0 | 4 567 805 | 4 567 805 | 0,53% | |

| D minősítésű ügyfelek tartozásának összege | 0 | 80 348 | 80 348 | 0,01% | |

| E minősítésű ügyfelek tartozásának összege | 0 | 10 383 370 | 10 383 370 | 1,20% | |

| Összesen: | 91 397 335 | 15 031 523 | 106 428 858 | 100% |

A C, D és E minősítésű ügyfelek által fennálló követelés aránya (óvadék beváltása miatt) a teljes kihelyezéshez 1,74%.

Valamennyi D és E minősítésű ügyfél felé fennálló követelés behajtása érdekében a végrehajtási eljárás folyamatban van.

2006. év folyamán a hitelprogramokkal kapcsolatban mintegy 6275 ügyfél kereste fel a BVK-t. 2006. év folyamán két ügyfél volt, aki a Hitel Bizottság döntésével nem értett egyet. A Hitel Bizottság az újból benyújtott kérelmeket sem tudta támogatni.

Budapest Kisvállalkozói Hitel

A BVK folytatta a Budapest Kisvállalkozói Hitelkonstrukcióban a hitelezési tevékenységét, a Polgári Takarékszövetkezettel kötött együttműködési megállapodás alapján. A BVK forrását képező hitelrész óvadéki konstrukcióban kerül folyamatosan felhasználásra.

A Budapest Kisvállalkozói Hitelkonstrukció keretében a BVK 251 244 E Ft fejlesztési forrásán kívül 426 707 E Ft hitelt nyújtott a Polgári Takarékszövetkezet, amely segítségével közel 677 951 E Ft fejlesztési forráshoz jutottak a fővárosi vállalkozások. Ezzel a forrástöbblettel a budapesti vállalkozások kb. 860 millió forint értékű beruházást, fejlesztést valósítottak meg.

A Gazdasági és Közlekedési Minisztériummal megállapodást kötött a BVK 2006. évre, miszerint a Budapest Kisvállalkozói Hitelprogramhoz központi forrásból vissza nem térítendő kamattámogatást biztosítottak.

A rendelkezésre álló működési költségtámogatás felhasználásra került.

A Budapest Kisvállalkozói Hitel feltételrendszerének korszerűsítésére 2006 februárjában a közalapítvány kidolgozott egy új eljárási rendet, amelyet jóváhagyásra megküldött először a Gazdasági és Közlekedési Minisztériumnak (GKM), majd utasításuknak megfelelően a Magyar Vállalkozásfejlesztési Alapítványnak (MVA). Az Országos Mikrohitel Bizottság és az MVA Kuratóriuma az új eljárási rendet jóváhagyta, azt a Mikrohitel Program szabályainak megfelelőnek találta. Ennek ellenére folyamatos egyeztetések és levélváltások, számításokkal alátámasztott magyarázatok ellenére sem engedélyezte a program korszerűsítését a GKM.

Mikrohitel Program

2005. január 17-én aláírásra került az a megállapodás, amelynek keretében a BVK visszakapta a mikrohitelezés jogát Budapest területén.

A Hitelbizottság az Országos Mikrohitel Program keretében 22 db kérelmet hagyott jóvá 86 500 000 Ft összegben, melyből 61 350 000 Ft került folyósításra. A források egész évben rendelkezésre álltak, forráshiány miatt nem kellett vállalkozót elutasítani.

Szerződéskötés előtt több vállalkozó elállt hitelfelvételi szándékától, a lebonyolításban közreműködő bank nehézkes, hosszadalmas ügyintézésére panaszkodva. A bank kiváltására a miniszteri engedély 2005 decemberében megszületett, de a kézikönyvi módosításokat csak 2007 februárjában küldte meg az MVA.

Tovább nehezítette a program működését az a tény is, hogy az MVA több esetben akadályozta - pedig a Kézikönyv szerint erre nem lett volna módja - a Hitelbizottság által jóváhagyott kérelmek szerződéskötését.

Mikrohitel Plusz Program

A BVK 2004. évben megkezdett tárgyalásai - amelyek a Magyar Fejlesztési Bank kedvezményes forrásainak mikrovállalkozói körbe történő bevonására irányultak - eredményeként 2006. február 8-án a gazdasági miniszter bejelentette a Mikrohitel Plusz Program indítását. A feltételrendszer kidolgozása a BVK szakemberei részvételével történt, amely feltételrendszer a mikrohitelezés és a Budapest Kisvállalkozói Hitelprogram eddigi működésének tapasztalatára támaszkodik.

A hitel indításának feltételei 2005. augusztusára álltak rendelkezésre, elsősorban a kommunikációs rendszert szolgáló szoftver működőképessé tétele szenvedett késedelmet, amely még 2006. év folyamán is többször átdolgozásra került.

A Mikrohitel Plusz Program feltételrendszere év közben több alkalommal változott, szigorodtak a szabályok. Így például a 100 000 Ft egyedi beszerzési érték alatti eszközök fedezeti értéke 0 Ft lett, illetve kizárólag eszközbeszerzés esetén a hitel futamidejét az amortizáció idejéhez kell igazítani. Ezen szigorítások a vállalkozások részéről a kérelmek számát illetően negatívan hatottak. 2007. évre további szigorításokat vezetett be az MFB Rt., amelyeket decemberben adott át az ügynököknek.

A programban a BVK tulajdonában lévő Enterprise ’94 Kft. volt az első PSZÁF-engedéllyel rendelkező közvetítő, amely az országban elsőként és hosszú ideig egyedüliként tudta a Mikrohitel Plusz kérelmeket befogadni és feldolgozni.

A Mikrohitel Plusz hitelkonstrukcióra benyújtott pályázatok közül 184 db kérelem esetében született döntés, ebből 132 db kérelmet 1 248 759 230 Ft összegben hagyott jóvá a Magyar Fejlesztési Bank Rt.

2. BVK pályázati tevékenysége

A BVK az elmúlt év során részben a 2004-2005. évben elnyert, a Gazdasági és Közlekedési Minisztérium (GKM), a Közép-Magyarország Fejlesztési Tanács (KMRFT), illetve az Európai Unió által meghirdetett támogatási programok végrehajtása által valósította meg pályázati tevékenységét.

A fentieken kívül folytatta a Nemzeti Fejlesztési Terv (NFT) és annak részét képező Gazdasági Versenyképesség Operatív Program (GVOP) célkitűzéseiben megfogalmazott alapszintű tanácsadási programot és új, sikeres pályázatok megvalósításával bővítette ki a meglévő szolgáltatási tevékenységét a budapesti vállalkozások számára.

Az alábbiakban felsorolt pályázatok a támogatások mellett részben a BVK saját önrész vállalásával valósultak meg:

1. GVOP 2.2.1. - Alapszintű tanácsadás nyújtása

2. INNOREG pályázat - részvétel a Közép-Magyarországi Regionális Innovációs Ügynökség munkájában

3. ROP 3.3.1. - Felsőoktatási intézmények és a helyi szereplők együttműködésének erősítése

4. WELCOME nemzetközi pályázat - Web alapú eLearning oktatás a Modern Európa Kis- és Középvállalkozói részére)

5. Budapest Fejlesztési Pólus program előkészítése

6. Baross Gábor pályázat - Közép-Magyarországi Regionális Innovációs Program

2.1. GVOP 2.2.1. Alapszintű tanácsadás nyújtása

A hazai kis- és középvállalkozások versenyképességének megőrzése és fejlesztése, valamint az egységes európai piac lehetőségeinek minél nagyobb hatékonyságú kihasználásának érdekében elengedhetetlen a mindenkor érvényes KKV törvénynek megfelelően kezdő és/vagy már működő mikro-, kis- és középvállalkozások (továbbiakban: ügyfél) sikeres üzletviteléhez, gazdálkodásához szükséges információkhoz való hozzájutásának elősegítése.

A Gazdasági Versenyképesség Operatív Program (GVOP) 2.2.1. Alapszintű tanácsadás központi program célja, hogy az ügyfelek minél szélesebb csoportja jusson hozzá a napi működéséhez szükséges általános alapinformációkhoz olyan módon, hogy az információhoz, ismerethez való hozzájutás ne rójon rá jelentős pénzügyi terheket.

A program keretében az EU-csatlakozással megváltozott gazdasági-üzleti környezetben való sikeres működéshez és helytálláshoz nélkülözhetetlen alapinformációk nyújtását a vállalkozás indításától a stratégiaalkotásig terjedő széles skálán a Helyi Vállalkozói Központok (a továbbiakban: HVK-k) biztosítják, a területi egyenlőség, a különböző fejlettségű magyar régiók esélyegyenlősége, az országos elérhetőség és a minőségileg azonos szolgáltatási szint elve alapján.

Az alapszintű tanácsadás színvonalát és valós szükségleteire alapozott tartalmát a BVK szakképzett, regisztrált és akkreditált tanácsadókkal, egységes tanácsadási módszertannal, szektorsemleges megközelítéssel és a tanácsadásban részesült ügyfelek elégedettségének mérésével biztosítja.

A háromoldalú (BVK - Magyar Vállalkozásfejlesztési (MVf) Kht. - GKM) Támogatási Szerződés 2005. február 10-én lépett hatályba.

A BVK az alapszintű tanácsadási programot az ügyfelekkel történő napi kapcsolattartással és ügyfélközpontú végrehajtással, EU-kompatibilis módon egységes, szabványosított formában, az EU esélyegyenlőségi alapelvének érvényesítésével hajtja végre 2004. április 15. és 2007. július 15. között.

Támogatási szerződésben rögzített támogatási összegek:

| Év | Rendelkezésre állás támogatási összeg | Alapszintű tanácsadás támogatási összeg | Összesen | |

| 2004 | 6 000 000 Ft | 101 799 060 Ft | 107 799 060 Ft | |

| 2005 | 17 000 000 Ft | 134 558 030 Ft | 151 558 030 Ft | |

| 2006 | 50 000 000 Ft | 182 794 134 Ft | 232 794 134 Ft | |

| Összesen | 73 000 000 Ft | 419 151 224 Ft | 492 151 224 Ft |

A program tanácsadási feladatait 402 szerződött tanácsadó látja el folyamatosan a fővárosban.

2006. évben a program keretében 10 233 tanácsadás történt.

A GVOP 2.2.1. program költségeinek elszámolása, támogatások lehívása utófinanszírozási rendszerben működik. Elszámolási időszakonként a BVK az általa pénzügyileg teljesített és a programban meghatározott elszámolható költségszámlák bruttó értékét igényelheti támogatásként.

A program keretében a rendelkezésre állás és az alapszintű tanácsadáshoz kapcsolódó költségek elszámolása történt meg.

Az alapszintű tanácsadás költségeinél a számlák összértékét ugyanannyi értékű tanácsadási értékkel (ügyfél-adatlap összértékkel) kell lefedni.

Az elszámolások benyújtása 2006. szeptemberéig negyedévente, majd azt követően havonta történt.

A 2006 év során benyújtott elszámolások az alábbi táblázatban láthatók:

| Rendelkezésre állás keretében elszámolható költségek megnevezése | 2006. I. negyedév | 2006. II. negyedév | 2006. III. negyedév | 2006. október | 2006. november | 2006. december | Összesen | |

| nyomtatás, nyomdaköltség, irodaszer | 563 628 | 796 695 | 388 984 | 0 | 0 | 246 797 | 1 996 104 | |

| szakkönyvek, kiadványok elkészítésének, előállításának és beszerzésének költségei | 426 476 | 145 421 | 180 518 | 173 420 | 101 050 | 18 834 | 1 045 719 | |

| kommunikációs költségek: vezetékes és mobiltelefon | 0 | 0 | 0 | 0 | 21 710 | 0 | 21 710 | |

| nyomtatott és on-line anyagok, adatbázisok előfizetési díjai | 59 748 | 73 152 | 18 082 | 13 207 | 28 220 | 1 486 | 193 895 | |

| tanácsadáshoz kapcsolódó informatikai fejlesztés költségei (számítógépes szoftverfejlesztés (munkadíj), karbantartás) | 376 800 | 208 800 | 60 000 | 20 000 | 180 000 | 360 000 | 1 205 600 | |

| internethasználat | 40 000 | 60 000 | 0 | 0 | 0 | 0 | 100 000 | |

| utazási költség | 2 250 | 0 | 0 | 0 | 0 | 0 | 2 250 | |

| általános működési költségek, közüzemi díjak | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| szellemi termékek | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| tanácsadás adminisztrációjával foglalkozó munkatársak bérköltségei és annak járulékai (2 fő adminisztratív munkatárs is beletartozik) | 6 098 168 | 9 459 183 | 7 723 191 | 2 597 165 | 2 856 391 | 3 124 721 | 31 858 819 | |

| egyéb | 88 100 | 37 080 | 0 | 0 | 0 | 0 | 125 180 | |

| terem- és eszközbérlet költségei | - | - | 0 | 0 | 0 | 0 | 0 | |

| hálózati ügyviteli szoftver üzemeltetési költségei | - | - | 208 800 | 1 665 600 | 69 600 | 69 600 | 2 013 600 | |

| fordítás, lektorálás díjai | - | - | 0 | 0 | 0 | 0 | 0 | |

| marketing- és PR-költségek | - | - | 0 | 0 | 0 | 0 | 0 | |

| Összesen | 7 655 170 | 10 780 331 | 8 579 575 | 4 469 392 | 3 256 971 | 3 821 438 | 38 562 877 | |

| Alapszintű tanácsadáshoz kapcsolódó elszámolható költség | 2006. I. negyedév | 2006. II. negyedév | 2006. III. negyedév | 2006. október | 2006. november | 2006. december | Összesen | |

| megnevezése | ||||||||

| marketing és PR-költségek | 1 422 000 | 1 638 514 | 3 189 600 | 5 107 200 | 84 000 | 33 600 | 11 474 914 | |

| fordítás, lektorálás díja | 0 | 0 | 93 678 | 0 | 0 | 0 | 93 678 | |

| Nyomtatás, nyomdaköltség | 152 389 | 357 932 | 367 002 | 70 680 | 35 389 | 235 500 | 1 218 892 | |

| szakkönyvek, kiadványok elkészítésének, előállításának és beszerzésének költségei | 253 828 | 383 969 | 117 808 | 32 256 | 236 803 | 179 647 | 1 204 311 | |

| kommunikációs költségek: vezetékes és mobiltelefon | 621 555 | 1 174 267 | 1 170 198 | 359 807 | 445 334 | 516 140 | 4 287 301 | |

| utazási költség | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| tanácsadói díjak (megbízási szerződések alapján) | 4 443 618 | 45 230 000 | 30 282 000 | 1 206 000 | 27 585 400 | 401 399 | 109 148 417 | |

| GVOP-2.2.1 tanácsadással, multiplikátori tanácsadással foglalkozó munkatársak munkabére és ennek járulékai (amely nem került elszámolásra a rendelkezésre állás keretében) | 1 839 150 | 1 806 322 | 13 099 714 | 5 074 057 | 5 100 074 | 4 628 414 | 31 547 731 | |

| egyéb | 707 460 | 98 996 | 0 | 0 | 0 | 147 000 | 953 456 | |

| terem- és eszközbérlet költségei (ezen belül IT eszközök bérlete) | - | - | 0 | 0 | 288 000 | 7 148 300 | 7 436 300 | |

| Összesen | 9 440 000 | 50 690 000 | 48 320 000 | 11 850 000 | 33 775 000 | 13 290 000 | 167 365 000 |

A támogatások finanszírozása több lépcsőben, de komoly késéssel indult meg. A 2004-2005. évi tanácsadási költségek kifizetései 2006. év folyamán érkeztek meg. A pénzügyi teljesítés csúszása komoly likviditási problémákat okozott a BVK-nak.

Az alábbi táblázat az elszámolások benyújtásának és kifizetések időpontját tartalmazza, kiegészítve a jogszabályban előírt 60 napos fizetési kötelezettséget meghaladó napok számával.

| Elszámolási időszak | Elszámolások benyújtásának időpontja | Rendelkezésre állás elszámolás pénzügyi teljesítése | Rendelkezésre állás teljesítés késedelmes napok száma | Tanácsadás elszámolás pénzügyi teljesítése | Tanácsadás elszámolás telje- sítés késedelmes napok száma | |

| 2004. | 2005. 02. 28. | 2005. 12. 22. | 236 | 2006. 10. 09. | 527 | |

| 2005. I. | 2005. 04. 30. | 2006. 03. 14. | 257 | 2006. 10. 09. | 465 | |

| 2005. II. | 2005. 07. 31. | 2006. 03. 14. | 165 | 2006. 10. 09. | 373 | |

| 2005. III. | 2005. 10. 30. | 2006. 07. 05. | 186 | 2006. 10. 09. | 281 | |

| 2005. IV. | 2006. 01. 31. | 2006. 07. 05. | 96 | 2006. 07. 10. | 101 | |

| 2006. I. | 2006. 04. 30. | 2006. 11. 21. | 144 | 2006. 11. 21. | 144 | |

| 2006. II. | 2006. 07. 30. | 2006. 12. 07. | 71 | 2006. 12. 07. | 71 | |

| 2006. III. | 2006. 10. 31. | 2007. 01. 31. | 31 | - | 31 | |

| 2006. október | 2007. 01. 15. | |||||

| 2006. november | 2007. 01. 29. | |||||

| 2006. december | 2007. 02. 06. |

A finanszírozási problémák ellenére a program szakmai teljesítése folyamatosan zajlik. Az elvégzett tanácsadások száma alapján 2006. december 31-én a program szakmai teljesítése elérte a 84%-ot. A pénzügyi teljesítés azonban elmaradt a szakmai teljesítéstől, a támogatás elszámolása 63%-on áll.

2.2. INNOREG Pályázat

(INNOREG Közép-Magyarországi Regionális Innovációs Ügynökség)

A projekt tervezett időtartama: 2004. november 1.-2007. október 31.

A projekt összköltsége: 23 277 000 Ft

A BVK saját forrása: 2 857 000 Ft

Az innováció létfontosságú a vállalatok versenyképességének növelésében, az exportképesség javításában, a foglalkoztatottság megteremtésében, valamint a szolgáltatások színvonalának emelésében, tehát a társadalmi jólét fokozásában. Az innováció hatékonyabb megvalósítása érdekében összefogja, és együttműködésre készteti a résztvevőket. A BVK és a konzorciumi partnerek kiemelt célja, hogy további együttműködő partnerek bevonásával hálózattá szervezze az innovációtámogatás területén dolgozó szervezeteket, összefogja és koordinálja munkájukat.

A BVK pályázaton belüli tevékenységei:

a) Jogi személyiségű szervezet létrehozása

2006. október 24-én megalakult a Közép-Magyarországi Regionális Innovációs Ügynökség Közhasznú Egyesület. Dr. Nagy Miklós, a BVK ügyvezető igazgatója elnökhelyettesi felkérést kapott az új egyesületben, amit tisztelettel elfogadott.

b) Az INNOCSEKK pályázati rendszer működtetése

Információs pont működtetése az Innocsekk programhoz. Ezen belül a BVK feladata telefonos, elektronikus és személyes tanácsadás, információszolgáltatás a programról.

c) A RIÜ szolgáltatási tevékenységének folyamatos bővítése

Vállalkozások kiválasztása, felkészítése a fejlesztési források fogadására, tanácsadás, a kedvezményezett vállalkozás finanszírozási konstrukciójának kialakítása, vállalkozások számára üzleti terv készítésében való tanácsadás.

d) További együttműködő partnerek keresése, a hálózat bővítése, nemzetközi kapcsolatok kiépítése, kapcsolatépítés a kínálati oldallal

WELCOME projekt keretein belül együttműködő partnerekkel új, innovatív bővült a BVK szolgáltatáspalettája.

A program működtetéséhez a BVK 2006. évben 1022 E Ft önrésszel járult hozzá.

2.3. WELCOME (Web alapú E-Learning oktatás a Modern Európa Kis- és Középvállalkozói részére)

Az Európai Unió eTEN programjának keretében a BVK egy nemzetközi konzorcium egyedüli magyar tagjaként pályázta meg a WELCOME projekt hazai megvalósítását.

A program időtartama: 2005. április 1.-2007. január 31.

A BVK teljes projektköltsége: 26 583 257 Ft.

A projekt költségeinek 50%-a számolható el, hívható le támogatásként. A költségek másik 50%-át a BVK saját forrásból biztosítja.

A WELCOME projekt lezárult ugyan, de a brüsszeli főigazgatóság (DG Information Society and Media) eTEN pénzügyi osztálya még csak most tekinti át a projekt 2. beszámolási periódusát (2006. január 1.-2006. szeptember 30.), és csak később fogja a 3 periódust elszámolni (2006. október 1.-2007. január 31.). Ennek megfelelően a projekt pénzügyi szempontból történő lezárása, a tényleges ráfordítások elemzése 2007-ben várható.

A projekt terméke az eLearning több modulból álló, európai szinten elismert, internet alapú szakképzési tanfolyamok létrehozása és fenntartása. Az ECDL, EBCL, CNC, ICT szakképzési területeken rendelkezésre álló prototípusok tesztelésének munkájában, valamint ezeknek a moduloknak EU-s szintű piaci felmérésében vett részt a BVK.

A projekt célja az ECDL diplomához hasonló, akkreditált szakképzési modulok előállítása KKV-k számára, és ezen modulok EU szintű akkreditációja, lehetőség szerint minél több európai régióban.

A BVK a program tesztelése mellett multiplikátori feladatokat is ellátott.

A WELCOME projekt 2007. január 31-én lezárult. 2006-ban több, népszerűsítő WELCOME Road Show jellegű programra került sor országszerte. A szakképzésben érdekelt kormányzati és önkormányzati hivatalokkal is állandóan kapcsolatban állt a BVK WELCOME csapata.

Hivatalosan az Európai Bizottság (Információs Társadalom és Média Főigazgatósága) 2007. március 20-án sikeresen befejezettnek minősítette a projektet, amely know-how-ja alapján jó alapot teremthet a magyar eLearning szakképzés továbbfejlesztésére is, nemzetközi viszonylatban pedig jó referencia a további együttműködési lehetőségekhez.

2.4. ROP 3.3.1. - Felsőoktatási intézmények és a helyi szereplők együttműködésének erősítése

A projekt fő célja, hogy a friss diplomások munkaerő-piaci elhelyezkedését hatékonyan segítse a Szent István Egyetem, a Pest Megyei Vállalkozásfejlesztési Alapítvány, a Budapesti Vállalkozásfejlesztési Központ, a Pest Megyei és a Fővárosi Munkaügyi Központok és a Pest Megyei Agrárkamara együttműködésére alapozott komplex képzési, képességfejlesztési programok, és a munkaerő-piaci beilleszkedést segítő szolgáltatások megvalósításával.

A BVK a konzorcium tagjaként vett részt a projekt megvalósításában.

A projekt összköltsége 57 380 838 Ft, amelyből a BVK által felhasználható projektköltség a három év alatt: 6 063 135 Ft.

A program megvalósításának időtartama: 2005. november 17.-2007. november 17.

A Budapesti Vállalkozásfejlesztési Közalapítvány 2006-ban 2 716 906 Ft-ot számolt el a program keretén belül.

A projekt keretében a hallgatók tapasztalatszerzését segítendő „Projektmenedzsment”, „Készségfejlesztő tréningek” és „Vállalkozói ismeretek” képzési programok lebonyolítására került sor.

A Szent István Egyetem Gödöllő, Páter Károly u. 1. szám alatti épületében Információs és Koordinációs Központ került kialakításra.

A Központ szolgáltatásai között a következők szerepelnek:

a) A diákok munkaerő-piaci beilleszkedését segítő tanácsadás és képzés:

i. diplomások elhelyezkedését segítő tanácsadás;

ii. munkaerő-piaci kereslet-kínálat felmérése;

iii. munkáltatókkal, térségi vállalkozásokkal való folyamatos kapcsolattartás;

iv. munkaerő-piaci adatbázisok kialakítása (munkáltatók, diplomások adatbázisa);

b) Diplomások vállalkozásainak beindítását segítő képzés, tanácsadás:

i. „Vállalkozói ismeretek” képzési programcsomag;

ii. Üzletviteli tanácsadás;

iii. Kezdő vállalkozások nyomon követése.

c) Az egyetem karai közötti hálózati együttműködés koordinálása;

i. Az egyetem és a gazdaság helyi szereplőivel közös rendezvények, fórumok szervezése (állásbörzék, üzletember- találkozók, kiállítások, szakmai napok stb.).

2.5. Budapest Innopolisz Fejlesztési Pólus program előkészítése

A Budapest Innopolisz Fejlesztési Pólus Program előkészítését a Kormánnyal kötött Támogatási Szerződés alapján az elmúlt időszakban a Főpolgármesteri Hivatal végezte. A stratégia kialakításához, a kulcsprojektek kiválasztásához, előkészítéséhez a Támogatási Szerződés keretein belül, a Nemzeti Fejlesztési Hivatal (NFH, mely jelenleg Nemzeti Fejlesztési Ügynökség - NFÜ) 100 000 000 Ft összeget biztosított. A Budapest Innopolisz Fejlesztési Pólus Program célja a környezetipari, az egészségipari, valamint az információs társadalom technológiák területén kialakuló üzleti projektek, valamint vállalati együttműködések pályázati úton történő támogatása.

A BVK 2006 novemberében szerződést kötött Budapest Főváros Önkormányzata Főpolgármesteri Hivatalának Főépítészi Irodájával javaslattételi anyagok elkészítésére, amelyeket a Budapest Fejlesztési Pólus Program megvalósíthatósági tanulmányához használnak fel.

Ennek tartalmi fejezetei az alábbiak szerint valósultak meg:

- a Francia pólus adaptált modellje magyar nyelven,

- az Informatikára Épülő Multimédiás Versenyképességi Pólus javaslat,

- a témában folytatott levelezések, amelyek a Főpolgármesteri Hivatal, a Magyar Tudományos Akadémia Regionális Kutatások Központja (MTA RKK), valamint az Információs Társadalom Technológiái (ITT) Pólus Tanács vezetői és tagjai között folytak a témában.

A Főpolgármesteri Hivatal a 2007. március 1-jei fővárosi közgyűlési határozat értelmében a program koordinációjával a Budapesti Vállalkozásfejlesztési Közalapítványt bízta meg.

Feladata többek között a megjelölt három ágazatban érdekelt vállalkozásokkal, kutatóintézetekkel, egyetemekkel együttműködve olyan ötletek, projektek felkutatása, amelyek piacéretté válását - a szükséges magántőke bevonása mellett - pályázati támogatások is segíteni tudják.

2.6. Baross Gábor Közép-Magyarországi Regionális Innovációs Program - Az Innovatív, Intelligens, Interaktív, Informatikai Tanácsadói Rendszer

A Budapesti Vállalkozásfejlesztési Közalapítvány a Baross Gábor Közép-Magyarországi Regionális Innovációs Program keretében 2006. október 27-én „Az Innovatív, Intelligens, Interaktív, Informatikai Tanácsadói Rendszer” megnevezésű pályázatát nyújtotta be a Pro-Régió Kht.-hez.

A projekt célja egy innovatív, intelligens interaktív elektronikus KKV kapcsolatrendszer kifejlesztése, amely biztosítja a régió vállalkozásainak és a BVK-nak a 3G technológián keresztül történő információ áramlását. A pályázat szoftverfejlesztést, hardver- és szoftverbeszerzést tartalmaz.

A projekt tervezett összköltsége 10 215 000 Ft, támogatási igény 8 172 000 Ft, saját forrás 2 043 000 Ft. A Közép-Magyarországi Regionális Fejlesztési Tanács 2006. december 20-i ülésén 4 100 000 Ft-ra csökkentett, vissza nem térítendő támogatásban részesítette a pályázatot.

Mivel a megítélt támogatás az eredetileg igényelt támogatási összegnél lényegesen alacsonyabb mértékű lett, lehetőség nyílt az eredeti pályázat műszaki tartalmának - a támogatási összeggel arányos - módosítására. A módosított költségvetés benyújtására 2007. február 27-én került sor, amely az alábbiak szerint alakult: a projekt összköltsége 5 440 000 Ft-ra csökkent, a támogatási igény a KMRFT által megítélt 4 100 000 Ft maradt, a saját forrás pedig ezáltal 1 340 000 Ft-ra csökkent.

2007. április 25-ig csak szóbeli értesítés érkezett a módosított pályázat elfogadásáról, azonban írásos dokumentum, támogatási szerződés még nem született a döntésről.

2.7. Egyéb közhasznú tevékenységek

2.7.1. A BVK nemzetközi tevékenysége

A BVK munkájában kiemelt jelentőségű az Ile-de-France, a Brüsszeli Fővárosi Régiók és Budapest Fővárosi Önkormányzata közötti gazdasági kapcsolat fejlesztése, valamint a közös európai uniós pályázatok (pl. CIP EIC pontokhoz való kapcsolódás) összeállításában való részvétel.

2006 novemberében folytatódtak a kétoldalú tárgyalások a Vienna Business Agency (VBA) és a BVK szakértői között. A tárgyalások eredményeként 2007-ben üzletemberek részére információs napok megszervezésére fog sor kerülni Budapesten és Bécsben.

2006-2007. vonatkozásában a következő megállapodás született:

1. BVK-VBA workshopot szervez Budapesten a budapesti KKV-k számára. Témája az osztrák befektetési lehetőségek, és az osztrák vállalatalapítási tudnivalók ismertetése lesz.

2. A VBA mentorálja egy magyar KKV osztrák piacra való jutását, segítséget nyújt a magyar KKV klaszterek kialakításában, elsősorban az IKT területén.

A Magyar Befektetési és Kereskedelemfejlesztési Kht. (ITDH) és a BVK 2005. évi együttműködése során Budapest Főváros Főpolgármesteri Hivatalával kölcsönösen felmerült az igény, hogy a jó munkakapcsolat 2006. folyamán tovább bővüljön a FÁK-országok irányában és a távol-keleti viszonylatokban (Kína, Dél-Korea). Ennek kapcsán az említett ázsiai országokból üzletemberek küldöttségének fogadására került sor Budapesten, a BVK épületében.

A BVK-FÁK piaci koordinációs programcentrum továbbfejlődött és szoros kapcsolatban áll Budapest Főváros Főpolgármesteri Hivatalával, a moszkvai magyar kereskedelmi képviselettel, valamint az ITDH területileg illetékes osztályával és a Külügyminisztériummal. Ennek az együttműködésnek hosszú távú működtetésével lehetőség van az Európai Unió TACIS és más Európai Uniós Alapok befogadására, összehangolására nemzeti szinten.

A 2005. évi mongol és dél-koreai üzleti missziók eredményeképpen 2006 folyamán is több üzletember találkozó megrendezésre került sor Budapesten. Ezek megszervezésében a BVK jelentős feladatokat teljesített.

A BVK a Jordán Hasemita Királyság Nagykövetségével együtt 2006 decemberében megrendezte a második Magyar-Jordán-Iraki Fórumot Budapesten, melyen több mint 30 vállalkozás vett részt.

2006-ban az alábbi nemzetközi rendezvények megszervezésében vett részt a BVK:

- Asia Center - BVK Együttműködési Megállapodás

- Industria Kiállítás és Vásár: A BVK és EU-s projekt partnereinek bemutatkozása

- Vajdasági Vállalkozók a BVK-ban: KKV fejlesztés tapasztalatai Budapesten

- Chineese - Hungarian businessmen’s meetings in Budapest

- A BVK és Kína 1997-2006 közötti gazdasági kapcsolatainak bemutatása Kanton főpolgármesterének

Nemzetközi kapcsolati rendszerünk együttműködő partnerei:

- Budapest Főváros Önkormányzata

- Külügyminisztérium

- ITDH

- Nemzetközi projektpartnerek

2.7.2. Intézményi akkreditáció - felnőttképzés

A BVK-t a Felnőttképzési Akkreditáló Testület a lefolytatott akkreditációs eljárás eredményeként AL-1041-es lajstromszámon, mint akkreditált felnőttképzést folytató intézményt, valamint a Fővárosi Munkaügyi Központ 01-0726-05 számon hatósági nyilvántartásba vette. Ezzel lehetőség nyílt a budapesti vállalkozói szféra akkreditált szakmai képzésére. Az akkreditáció, annak állami elismerése és tanúsítása, hogy az adott intézmény, vagy program szervezettsége, a tevékenység tartalma és szabályozottsága olyan színvonalú, ami garanciát jelent arra, hogy az ügyfél magas színvonalú szolgáltatásban részesüljön.

A BVK által meghirdetett képzéseken, így a Regionális Operatív Program (ROP-3.3.1.-2005-02-0009/35) keretén belül az egyetemi hallgatók számára vállalkozói ismeretek képzése történt folyamatosan a Pest Megyei Vállalkozásfejlesztési Alapítvánnyal közösen, amelyen az év során 96 hallgató vett részt. A vállalkozásfinanszírozási ismeretek, üzleti terv készítés módszertana és technikája képzésben 20 fő tanácsadó részesült, a WELCOME eLearning program 65 fő vállalkozó részére került bemutatásra.

A véleménykérő lapok alapján a programokat átlagban nagy megelégedettség jellemezte. Felnőttképzési szolgáltatást 10 fő vett igénybe (előzetes tudásszintfelmérés, igényszintfelmérés). A BVK által meghirdetett képzéseken 2006-ban összesen 181 fő vett részt.

2.7.3. Rendezvényszervezés

2006-ban a BVK által szervezett rendezvényeken 1815 vállalkozás vett részt. A rendezvények célja a magyar kis- és középvállalkozások segítése az EU-csatlakozással előállt új kihívásokhoz történő alkalmazkodásra. Ezt elsősorban üzletember-találkozók szervezésével, új partnerkapcsolatok építésével, tanácsadással és marketinglehetőségekkel lehet elérni. A rendezvények szervezésénél is ezek az érdekek kerültek előtérbe.

A BVK 2006. évben összesen 11 rendezvényt bonyolított le:

Konferenciák:

- Budapesti Tanácsadók felkészítő konferenciája

- Orvoskonferencia

- Iraki-Jordán Gazdaságpolitikai Tájékoztató Fórum

- Magyar Mikrofinanszírozási Hálózat Konferencia

- EMN Mikrohitel Konferencia

- Kiállítás, Fórum szervezése KKV-k részére az Industria 2006. kiállításon

- Magyar-kínai üzletember-találkozó

- WELCOME info nap „A WELCOME (Web alapú E-Learning oktatás a Modern Európa Kis- és Középvállalkozói (KKV) és Kézművesei számára)”

- Szakmai Fórum a diplomások munkavállalási lehetőségeiről

- Női vállalkozói klub

2.7.4. A BVK minőségirányítása

A BVK 2000. november óta a DNV Magyarország Kft. által ISO 9001 szabvány szerint minősített szervezet.

2003 decemberében a Közalapítvány tanúsíttatta az ISO 9001:2000 szabvány előírásainak megfelelően működtetett minőségirányítási rendszerét. A tanúsítvány megújítása 2007 februárjában további három évre (2010. március 29-ig) megtörtént. A tanúsítvány az alábbi tevékenységi körökre érvényes:

- tanácsadás,

- felnőttképzés,

- rendezvényszervezés,

- vállalkozások finanszírozása, hitelügyintézés,

- szolgáltatási termék fejlesztése.

2.7.5. A BVK részvétele a budapesti vállalkozásfejlesztési koncepció stratégiájának kidolgozásában

A Kuratórium elnöke tagja a Fővárosi Foglalkoztatáspolitikai Kollégiumnak.

Az ügyvezető igazgató az alábbi szervezetek munkájában vesz részt:

- Gazdasági és Közlekedési Minisztérium, Versenyképességi Tanács (GKM VT)

- Budapesti Agglomerációs Fejlesztési Tanács, Operatív Fejlesztési Bizottság (BAFT OFB)

- Gazdálkodási és Tudományos Társaságok Szövetsége (GTTSZ)

- Közép-magyarországi Regionális Fejlesztési Tanács, Innovációs és Vállalkozásfejlesztési Bizottság (KMRFT IVB)

- Szent István Egyetem, Gazdasági Tanács (SZIE GT)

2.7.6. A BVK székházának 2006. évi felújítási költségei

Budapesti Vállalkozásfejlesztési Közalapítvány feladata egy korszerű, multifunkcionális vállalkozásfejlesztési központ kialakítása, amely egyszerre ad helyet információs rendezvényeknek, termékbemutatóknak, kisebb szakkiállításoknak, hazai és nemzetközi vállalkozói találkozóknak, tanácsadói és hitelezési tevékenységeknek, képzési programoknak, valamint a közalapítvány működési feltételeinek.

A BVK sikeresen megvalósította pályázat útján a multifunkcionális vállalkozói központ létrehozásának koncepcióját, elkészítette az engedélyezési tervdokumentációt.

Fentiekkel összhangban kialakításra került egy új, ügyfélforgalmi bejárat, amely automata üveg tolóajtón át egy felvonóhoz vezet, mely megfelel az Európai Unió által előírt akadálymentes megközelítésnek.

A lift beépítésével egy időben, a kialakult szolgáltatási funkciók biztosításához, az épület belső terének átalakítására volt szükség, ami a puritán egyszerűséget ötvözi az informativitással.

Ezek a munkák 2005-ben kezdődtek, és 2006. első negyedévében fejeződtek be, összes költségei 1 572 580 forintot jelentettek.

- A földszinti bejáratnál a belső térben távirányítású kirakatrács került kiépítésre biztonsági okokból.

- A biztonság fokozásának érdekében kamerarendszer került kiépítésre, amivel az épület 3 homlokzatát és a földszinti bejáratot lehet felügyelni. A rendszer mozgás esetén digitális adattárolóra rögzíti az eseményeket.

- A Rákóczi úti ablakoknál, illetve kirakatoknál világító reklámtáblák kerültek elhelyezésre, amelyek a BVK-ról és a BVK által nyújtott szolgáltatásokról informálják az ügyfeleket.

Az épület üzemeltetése és a társasház működtetése:

A Társasház a célbefizetéseket a kazánház kéményének a bélelésére, valamint az épület gázhálózatának felújítására volt kénytelen fordítani, mert azok műszaki állapota a munkálatokat megkövetelte. Befizetési kötelezettségünk emiatt 536 253 forint volt.

Az épület zavartalan üzemeltetése érdekében a BVK az elavult épületgépészeti berendezések pincei és földszinti (víz-, csatorna- és fűtéshálózat) szükséges javítását-karbantartását hajtotta végre. A belső átalakításból adódó munkálatok kivitelezése is megtörtént.

Az épület V. emeleti ingatlanrészének társasháztól történő megvétele 7 350 000 forint volt.

A közalapítvány kuratóriumának és felügyelőbizottságának tagjai tiszteletdíjban, vagy egyéb más juttatásban nem részesültek.

Budapest, 2007. március 22.

dr. Nagy Ákos s. k.

a kuratórium elnöke