Statisztikai számjel vagy adószám: 18052851-9133-561-01

Az egyéb szervezet megnevezése: Budapesti Vállalkozásfejlesztési Közalapítvány

Az egyéb szervezet címe: 1072 Budapest, Rákóczi u. 18.

| adatok E Ft-ban | |||||

| Sor- szám | A tétel megnevezése | Előző év | Előző évek módosítása | Tárgyév | |

| a | b | c | d | e | |

| 1. | A. Befektetett eszközök | 431 085 | 433 923 | ||

| 2. | I. Immateriális javak | 3 136 | 5 052 | ||

| 3. | II. Tárgyi eszközök | 40 543 | 36 045 | ||

| 4. | III. Befektetett pénzügyi eszközök | 3 200 | 3 200 | ||

| 5. | IV. Befektetett eszközök értékhelyesbítése | 384 206 | 389 626 | ||

| 6. | B. Forgóeszközök | 1 096 677 | 1 099 268 | ||

| 7. | I. Készletek | 3 275 | |||

| 8. | II. Követelések | 12 113 | 4 932 | ||

| 9. | III. Értékpapírok | 30 007 | - | ||

| 10. | IV. Pénzeszközök | 1 054 557 | 1 091 061 | ||

| 11. | C. Aktív időbeli elhatárolások | 5 917 | 6 842 | ||

| 12. | ESZKÖZÖK ÖSSZESEN | 1 533 679 | 1 540 033 | ||

| Sor- szám | A tétel megnevezése | Előző év | Előző évek módosítása | Tárgyév | |

| a | b | c | d | e | |

| 13. | D. Saját tőke | 1 428 282 | 1 430 817 | ||

| 14. | I. Induló tőke | 10 000 | 10 000 | ||

| 15. | II. Tőkeváltozás | 1 072 585 | 1 034 076 | ||

| 16. | III. Lekötött tartalék | - | |||

| 17. | IV. Értékelési tartalék | 384 206 | 389 626 | ||

| 18. | V. Tárgyévi eredmény alaptevékenységből | -38 509 | -3 245 | ||

| 19. | VI. Tárgyévi eredmény váll. tevékenységből | - | 360 | ||

| 20. | E. Céltartalék | - | 62 743 | ||

| 21. | F. Kötelezettségek | 98 646 | 38 940 | ||

| 22. | I. Hosszú lejáratú kötelezettségek | 80 167 | 17 424 | ||

| 23. | II. Rövid lejáratú kötelezettségek | 18 479 | 21 516 | ||

| 24. | G. Passzív időbeli elhatárolások | 6 751 | 7 533 | ||

| 25. | FORRÁSOK ÖSSZESEN | 1 533 679 | 1 540 033 | ||

Keltezés: Budapest, 2009. március 27. P. H. ……………………………

az egyéb szervezet vezetője

(képviselője)

Statisztikai számjel vagy adószám: 18052851-9133-561-01

Az egyéb szervezet megnevezése: Budapesti Vállalkozásfejlesztési Közalapítvány

Az egyéb szervezet címe: 1072 Budapest, Rákóczi u. 18.

| adatok E Ft-ban | |||||

| Sor- szám | A tétel megnevezése | Előző év | Előző évek módosítása | Tárgyév | |

| a | b | c | d | e | |

| 1. | A. Összes közhasznú tevékenység bevétele | 313 426 | 209 239 | ||

| 2. | 1. Közhasznú célú működésre kapott támogatás | 46 799 | 60 787 | ||

| 3. | a) alapítótól | 46 799 | 60 787 | ||

| 4. | b) központi költségvetéstől | - | |||

| 5. | c) helyi önkormányzattól | - | |||

| 6. | d) egyéb, ebből 1%…………1………….. | - | |||

| 7. | 2. Pályázati úton elnyert támogatás | 186 513 | 7 521 | ||

| 8. | 3. Közhasznú tevékenységből származó bevétel | 79 983 | 78 186 | ||

| 9. | 4. Tagdíjból származó bevétel | - | |||

| 10. | 5. Egyéb bevétel , Rendkívűli bevétel | 131 | 62 745 | ||

| 11. | B. Vállalkozási tevékenység bevétele | - | 2 960 | ||

| 12. | C. Összes bevétel | 313 426 | 212 199 | ||

| 13. | D. Közhasznú tevékenység ráfordításai | 351 935 | 212 484 | ||

| 14. | 1. Anyagjellegű ráfordítások | 241 794 | 96 287 | ||

| 15. | 2. Személyi jellegű ráfordítások | 99 180 | 45 639 | ||

| 16. | 3. Értékcsökkenési leírás | 6 762 | 5 774 | ||

| 17. | 4. Egyéb ráfordítások | 3 817 | 64 745 | ||

| 18. | 5. Pénzügyi műveletek ráfordításai | 337 | 8 | ||

| 19. | 6. Rendkívüli ráfordítások | 45 | 31 | ||

| 20. | E. Vállalkozási tevékenység ráfordításai | - | 2 600 | ||

| 21. | 1. Anyagjellegű ráfordítások | 2 600 | |||

| 22. | 2. Személyi jellegű ráfordítások | - | |||

| 23. | 3. Értékcsökkenési leírás | - | |||

| 24. | 4. Egyéb ráfordítások | - | |||

| 25. | 5. Pénzügyi műveletek ráfordításai | - | |||

| 26. | 6. Rendkívüli ráfordítások | - | |||

Keltezés: Budapest, 2009. március 27. P. H. ……………………………

az egyéb szervezet vezetője

(képviselője)

Statisztikai számjel vagy adószám: 18052851-9133-561-01

Az egyéb szervezet megnevezése: Budapesti Vállalkozásfejlesztési Közalapítvány

Az egyéb szervezet címe: 1072 Budapest, Rákóczi u.18.

| adatok E Ft-ban | |||||

| Sor- szám | A tétel megnevezése | Előző év | Előző évek módosítása | Tárgyév | |

| a | b | c | d | e | |

| 27. | F. Összes ráfordítás (D+E) | 351 935 | 215 084 | ||

| 28. | G. Adózás előtti eredmény (B-E) | - | 360 | ||

| 29. | H. Adófizetési kötelezettség | - | |||

| 30. | I. Tárgyévi vállalkozási eredmény (G-H) | - | 360 | ||

| 31. | J. Tárgyévi közhasznú eredmény (A-D) | -38 509 | -3 245 | ||

| 32. | A. Személyi jellegű ráfordítások | 45 639 | |

| 33. | 1. Bérköltség | 30 472 | |

| 34. | ebből: - megbízási díjak | - | |

| 35. | - tiszteletdíjak | - | |

| 36. | 2. Személyi jellegű egyéb kifizetések | 4 472 | |

| 37. | 3. Bérjárulékok | 10 695 | |

| 38. | B. A szervezet által nyújtott támogatások | ||

| 39. | ebből: A Korm. rend. 16. § (5) bekezdése szerint kötelezettségként elszámolt és továbbutalt, illetve átadott támogatás |

Keltezés: Budapest, 2009. március 27. P. H. ……………………………

az egyéb szervezet vezetője

(képviselője)

Budapest Főváros Közgyűlése a Budapesti Vállalkozásfejlesztési Alapítványt 1993-ban alapította, majd az 1999. szeptember 21-én kelt - egységes szerkezetbe foglalt - alapító okirattal közalapítvánnyá alakította át. A Fővárosi Bíróság 1999. október 13-ai végzése szerint a Budapesti Vállalkozásfejlesztési Közalapítvány (BVK) kiemelten közhasznú szervezetként működik.

A Közalapítvány alapító okirat szerinti feladata többek között a főváros gazdaságfejlesztési programjaihoz kapcsolódóan a mikro-, kis- és középvállalkozások számára az európai integrációs folyamatban való részvételhez felkészítő programok kialakítása, szervezése és megvalósítása.

A Közalapítvány legfőbb döntéshozó szerve, vagyonának kezelője a Kuratórium. A Közalapítvány tevékenységét a felügyelő bizottság ellenőrzi, beszámolóját az alapító által választott független könyvvizsgáló - az Ernst & Young Kft. - auditálja. A Magyar Könyvvizsgáló Kamaránál 001165 szám alatt bejegyzett Ernst & Young Kft. megbízott könyvvizsgálója Virág Gabriella (Kamarai száma: 004245, lakcíme: 1032 Budapest, Kiscelli u. 74.). Könyvvizsgálat díja: éves beszámolónál 1 050 000 Ft + áfa, pályázati programnál 200 000 Ft + áfa.

A Közalapítvány számvitelét az AM-RI Könyvelő, Könyvszakértő és Tanácsadó Kft vezeti. A könyvelésért Ribling Ferenc bejegyzett könyvvizsgáló felelős (Kamarai száma: 004142).

A közhasznú szervezetekről szóló 1997. évi CLVI. tv. előírásai szerint a közhasznú szervezet az éves beszámoló jóváhagyásával egyidejűleg közhasznúsági jelentést köteles készíteni, amelynek elfogadása a legfőbb döntéshozó szerv hatáskörébe tartozik.

A közhasznúsági jelentést az alábbi szerkezetben és tartalommal kell elkészíteni:

I. Számviteli beszámoló (egyszerűsített mérleg, eredménykimutatás, kiegészítő melléklet)

II. A költségvetési támogatás felhasználása

III. A vagyon felhasználásának bemutatása

IV. A cél szerinti juttatások és azok felhasználása

V. Más szervezetektől kapott támogatás felhasználása

VI. A közhasznú tevékenységről szóló beszámoló

VII. A vezető tisztségviselők juttatásai

A Közalapítvány a számviteli törvény, valamint a számviteli törvény szerinti egyéb szervezetek beszámoló készítésének és könyvvezetésének sajátosságairól szóló kormányrendelet előírásainak megfelelően kialakította számviteli politikáját, megalkotta a kapcsolódó számviteli szabályzatokat. A szabályzatokat a 2008. évben a törvényi változásoknak megfelelően aktualizálta.

A BVK számviteli politikája rögzíti azokat a fő szabályokat, amelyekkel meghatározza, mit kell tekinteni a számviteli elszámolás szempontjából lényegesnek, jelentősnek, továbbá a törvényben biztosított választási lehetőségek közül melyeket, milyen feltételek fennállása esetén kell alkalmazni.

A Közalapítvány számviteli politikájának főbb elemei:

- A BVK állami közfeladatot ellátó közhasznú szervezet, amelynek cél szerinti tevékenysége a fővárosban működő mikro-, kis- és közepes méretű vállalkozások létrejöttének, működésének segítése, az erre irányuló szervező, oktató és tanácsadó tevékenység végzése.

- A Közalapítvány a számviteli alapelvek sajátos értelmezése mellett meghatározta a lényegesség elvét, amely szerint a különböző elszámolásokban lényeges minden olyan különbözet, értékváltozás, amely az eredeti adatot 10%-ot meghaladó arányban módosítja. A számviteli elszámolás szempontjából jelentős összegű a hiba, ha eredményt, saját tőkét növelő- csökkentő hatásának együttes (előjeltől független) összege meghaladja a 20 millió forintot, illetőleg az ellenőrzött üzleti év mérlegfőösszegének 2%-át.

- A BVK kettős könyvvitelt vezet és a közhasznúsági jelentés részeként egyszerűsített éves beszámolót készít. A beszámolót a december 31-i fordulónapot követő február 28-i zárlat alapján március 31-ig kell elkészíteni, majd a könyvvizsgálói auditálás után a felügyelő bizottság és a Kuratórium elé terjeszteni. A közhasznúsági jelentést és ennek részeként a számviteli beszámolót május 31-ig közzé kell tenni.

- A Közalapítvány a mérleg eszközeinek és forrásainak részletezésében, valamint értékelésében a számviteli törvény, illetőleg a kormányrendelet előírásaitól nem tért el.

- A számviteli politikában meghatározta a közhasznú szervezet cél szerinti, illetőleg vállalkozási tevékenysége körébe sorolható bevételeket és költségeket, ezek elszámolásának szabályait. Vállalkozási tevékenysége szűk körű.

- A BVK a számvitelében a pénzügyi instrumentumokra a valós értéken történő értékelést nem alkalmazza.

A kettős könyvvitelt vezető egyéb szervezetek közhasznú egyszerűsített éves beszámolójának mérlegét (1. sz. melléklet) a kormányrendeletben előírt tagolásnak megfelelően készítettük el. A mérleg minden tételét könyv szerinti leltárral dokumentáltuk.

A mérleg kiemelt sorai az előző év adataihoz viszonyítva az alábbi változást mutatják:

| Előző év (ezer Ft) | Tárgyév (ezer Ft) | Változás (ezer Ft) | ||

| Befektetett eszközök | 431 085 | 433 923 | +2 838 | |

| Forgóeszközök | 1 096 677 | 1 099 268 | +2 591 | |

| Aktív időbeli elhatárolás | 5 917 | 6 842 | +925 | |

| Eszközök összesen | 1 533 679 | 1 540 033 | +6 354 | |

| Saját tőke | 1 428 282 | 1 430 817 | +2 535 | |

| Céltartalék | 0 | 62 743 | +62 743 | |

| Kötelezettségek | 98 646 | 38 940 | - 59 706 | |

| Passzív időbeli elhatárolás | 6 751 | 7 533 | +782 | |

| Források összesen | 1 533 679 | 1 540 033 | +6 354 |

A fő mérlegsorok adatainak tartalmáról, az év folyamán bekövetkezett változásairól az alábbi kiegészítéseket tesszük.

A befektetett eszközök közül az immateriális javak és a tárgyi eszközök állománya az alábbiak szerint alakult:

| Nyitó érték (ezer Ft) | Növekedés (ezer Ft) | Csökkenés (ezer Ft) | Záró érték (ezer Ft) | ||

| Immateriális javak | |||||

| Bruttó érték | 23 580 | 3 120 | 26 700 | ||

| Értékcsökkenés | 20 444 | 1 204 | 21 648 | ||

| Nettó érték | 3 136 | 3 120 | 1 204 | 5 052 | |

| Ingatlanok | |||||

| Bruttó érték | 45 391 | - | - | 45 391 | |

| Értékcsökkenés | 22 001 | 3 224 | - | 25 225 | |

| Nettó érték | 23 390 | - | 3 224 | 20 166 | |

| Műszaki gépek, berendezések | |||||

| Bruttó érték | 33 449 | - | - | 33 449 | |

| Értékcsökkenés | 31 094 | 1 113 | - | 32 207 | |

| Nettó érték | 2 355 | - | 1 113 | 1 242 | |

| Egyéb gépek, berendezések | |||||

| Bruttó érték | 18 417 | - | - | 18 417 | |

| Értékcsökkenés | 17 860 | 161 | - | 18 021 | |

| Nettó érték | 557 | - | 161 | 396 | |

| Beruházások | 14 241 | - | - | 14 241 | |

| Tárgyi eszközök összesen | 40 543 | - | 4 498 | 36 045 | |

| Ingatlanok értékhelyesbítése | 384 206 | 5 420 | - | 389 626 | |

Az egyes eszközcsoportok értékének változását az alábbiak okozták:

Az immateriális javak nettó értékét egy részben pályázati forrásból megvalósult szoftver növelte 3120 E Ft-tal és az éves értékcsökkenés leírás 1204 E Ft-tal csökkentette.

Az ingatlanok értékét növelő beruházás a lezárt üzleti évben nem volt. Az elszámolt értékcsökkenési leírás 3224 E Ft volt, a nettó érték 20 166 E Ft.

A Rákóczi út 18. alatti irodaépület értékhelyesbítését szakértői vélemény alapján aktualizáltuk. A BVK tulajdonában lévő ingatlan piaci forgalmi értéke 409 792 E Ft, amely az alábbi értékeket tartalmazza:

- épület nettó értéke 15 471 E Ft

- idegen ingatlanon végzett beruházás 4695 E Ft

- értékhelyesbítés 389 626 E Ft

409 792 E Ft

A műszaki gépek, berendezések bruttó értékét beszerzés nem növelte. Az elszámolt amortizáció 1113 E Ft. A nettó érték így egyenlegében 1242 E Ft. A számítástechnikai eszközök legnagyobb része nulla értéken szerepel a nyilvántartásban.

Az egyéb gépek, berendezések értéke 161 E Ft amortizációval csökkent. Újabb beszerzés nem volt. Az összesen 18 417 E Ft bruttó értékű eszköz nettó értéke mindössze 396 E Ft.

A folyamatban lévő beruházások között tartottuk nyilván a Társasháztól megvásárolt melléképületet és az ingatlan felújítás tanulmány tervét.

A tárgyi eszközök nettó értéke - az értékhelyesbítést leszámítva - 4498 E Ft-tal csökkent.

A befektetett pénzügyi eszközök 3200 E Ft záró értékét az Enterprise 94 Kft.-ben lévő 100%-os tulajdoni hányadot jelentő 3000 E Ft üzletrész, valamint az Magyar Vállalkozásfejlesztési Hálózat Konzorcium Nonprofit Kft.-ben lévő 200 E Ft befektetés teszi ki. A mérlegérték 2008-ban nem változott.

A forgóeszközök értéke az előző év végihez képest 2591 E Ft-tal nőtt.

A készletek tartalmazzák a 2009. évben elszámolható vállalkozási pályázat 2008-ban felmerült költségeit (3275 E Ft).

A követelések értéke 4932 E Ft, amiből

- az áthúzódó áfa követelés 12 E Ft

- belföldi szállítók túlfizetése 19 E Ft

- az előlegek és elszámolások 369 E Ft

- pályázati elszámolások 3328 E Ft

- a mikrohitel követelés 1204 E Ft

A pályázatok év végéig elszámolt összegeit az irányító hatóságoktól igényeltük. A kiutalás az elszámolás elfogadását követően esedékes.

A mikrohitel lejárt és a finanszírozó bankok által kimutatott összegeire az előző évi 13 606 E Ft-on felül további 1885 E Ft értékvesztést számoltunk el. Ennek figyelembevételével a nettó kinnlevőség 1204 E Ft.

Az értékpapírok - diszkont kincstárjegyek - eladásra kerültek évközben, a hozama mindössze 741 E Ft volt.

A pénzeszközök mérlegfordulónapi értéke 1 091 061 E Ft, 36 504 E Ft-tal magasabb a nyitó értéknél. A pénzkészlet összetétele:

- pénztár 217 E Ft

- valutapénztár 669 E Ft

- elszámolási betétszámla 6581 E Ft

- kamatozó betétszámla 22 479 E Ft

- devizabetét számla 2462 E Ft

- kamatozó és óvadéki számlák (hitelalapok) 1 058 653 E Ft

összesen: 1 091 061 E Ft

A pénzkészlet az év folyamán lehetővé tette a közhasznú tevékenységek, a pályázati feladatok és a hitelprogramok finanszírozását.

A lekötött betétek időarányos kamatának elszámolása 146 E Ft, a 2008. évet illető árbevételek és kamatok lekönyvelése 6696 E Ft elhatárolást tett indokolttá.

A mérleg eszköz oldalának főösszege 1 540 033 E Ft.

A saját tőke 1 430 817 E Ft összege 2535 E Ft-tal magasabb az előző évinél. Ez az alaptevékenység veszteségének (3245 E Ft), a vállalkozási tevékenység eredményének (360 E Ft) és az értékelési tartalék növekményének (5420 E Ft) a különbsége.

Az induló tőke 10 000 E Ft összege az év folyamán nem változott.

A tőkeváltozás a megelőző évi alaptevékenységi veszteség átvezetésével 1 034 076 E Ft-ra csökkent. A tőkeváltozást keletkezési jogcímenként megbontva tartjuk nyilván.

Az értékelési tartalék a Rákóczi út 18. alatti ingatlan értékhelyesbítésének aktualizálása folytán 5420 E Ft-tal nőtt. Az új érték 389 626 E Ft, egyezően a befektetett eszközök között kimutatott értékhelyesbítés összegével.

A tárgyévi alaptevékenységi eredmény 3245 E Ft-tal csökkenti, a vállalkozási tevékenység viszont 360 E Ft-tal növeli a saját tőkét.

A BVK Kuratóriuma - a Felügyelő Bizottság határozata alapján - úgy döntött, hogy a Magyar Vállalkozásfejlesztési Alapítvány (MVA) által az 1997. évi kölcsönügylet miatt követelt és a BVK könyveiben azóta kötelezettségként nyilvántartott 62 743 E Ft összeget vezessük ki a hosszú lejáratú kötelezettségek közül, tekintettel arra, hogy a BVK a tartozását azóta sem ismerte el kötelezettségének.

A Felügyelő Bizottság javaslata alapján ugyanakkor a Közalapítvány az összegre céltartalékot képzett, mivel az MVA a 62 743 E Ft kölcsönt a Közalapítvány terhére továbbra is nyilvántartja.

A módosítás sem a közhasznú egyszerűsített beszámoló mérlegfőösszegét, sem a 2008. évi közhasznú eredményt nem módosította.

A kötelezettségek mérlegértéke 38 940 E Ft, az előző évihez képest 59 706 E Ft-tal kevesebb.

Az E. Céltartalékok résznél leírtaknak megfelelően a hosszúlejáratú kötelezettségek közül kikerült az el nem ismert 62 743 E Ft MVA kölcsön.

A hosszú lejáratú kötelezettség része 17 424 E Ft, amely a kincstári forrásból kapott hitelalap fedezetét mutatja (tőke és kamat).

A rövid lejáratú kötelezettség 21 516 E Ft, amely az alábbi tételeket tartalmazza:

- vevők kapott előleg 15 500 E Ft

- belföldi szállítók 4477 E Ft

- rövid lejáratú kölcsön 136 E Ft

- 2009-ban esedékes adók és járulékok, 1403 E Ft

összesen: 21 516 E Ft

A szállító folyószámlák rendezettek, a fordulónapon kiegyenlítetlen tételek átutalása 2009-ben megtörtént.

Az adófolyószámlák egyeztetését az adóhatóság adataival folyamatosan elvégezzük, fizetési határidőn túli adótartozás nincs.

A pályázati bevételekből beszerzett tárgyi eszközök miatti elhatárolás 3664 E Ft, a térítés nélkül átvett eszközök miatti halasztott bevétel 1113 E Ft. Ezeket a tételeket - a számviteli előírások szerint - az évenként elszámolt amortizációval azonos összegben szüntetjük meg, illetőleg vezetjük át a rendkívüli bevételek közé.

A mérlegfordulónap után felmerült, de a lezárt évet terhelő költségek miatti passzív elhatárolás 2756 E Ft (audit-költség, telefon, fizetendő kamatok stb.).

A mérleg forrás oldalának főösszege 1 540 033 E Ft.

A kettős könyvvitelt vezető egyéb szervezetek közhasznú egyszerűsített éves beszámolójának eredmény-kimutatása szerint a BVK a 2008. évben 212 199 E Ft bevételt ért el. Az összes elszámolt költség 215 084 E Ft. Az eredmény 2885 E Ft veszteség, amely a következő szerint alakult:

- közhasznúsági tevékenység eredménye -3245 E Ft

- vállalkozási tevékenység eredménye 360 E Ft

A közhasznú tevékenységből származó bevétel - összehasonlítva a 2007. évivel - alábbi jogcímeken keletkezett:

| Megnevezés | 2007. év | 2008. év | |

| Alapítótól kapott támogatás | 46 799 E Ft | 60 787 E Ft | |

| Pályázati támogatások | 186 513 E Ft | 7 521 E Ft | |

| Egyéb közhasznú bevételek | 5 526 E Ft | 570 E Ft | |

| Mikrohitel és Budapest Kisvállalkozói Hitel költségtérítés és jutalékai | 6 190 E Ft | 4 596 E Ft | |

| Egyéb bevételek | 130 E Ft | 2 E Ft | |

| Kapott kamatok | 68 128 E Ft | 72 880 E Ft | |

| Rendkívüli bevételek | 140 E Ft | 62 883 E Ft | |

| Összes közhasznú bevétel | 313 426 E Ft | 209 239 E Ft |

Az alapító Fővárosi Önkormányzattól kapott működési célú támogatás jelentősen nőtt, lényegében a 2007. évet megelőző évek támogatási szintjére állt be. A felhasználásról a támogatónak küldött jelentésben beszámoltunk.

A pályázati úton elnyert támogatásból származó bevétel a 2008. évben jelentősen visszaesett. A legmagasabb összegű támogatást a KKC-2007-V-07-11-65 pályázat jelentette, amelyre 3685 E Ft-ot számoltunk el. Ezen kívül még két kisebb pályázat megvalósítására nyertünk el támogatást.

Az alaptevékenység 2008. évi veszteségét legnagyobb részben a pályázati támogatás visszaesése okozta, amit csak részben tudtunk költség csökkenéssel ellensúlyozni.

A pályázati támogatásokról projektenként elkülönített számviteli- és egyéb nyilvántartásokat vezettünk. Ezekről a közhasznúsági jelentés szakmai fejezetében adunk részletes tájékoztatást.

A mikrohitel költségtérítés (31 E Ft) a behajtási tevékenységekkel, a jutalék (4565 E Ft) a hitelfolyósításokkal függ össze.

A kamatokból származó bevétel 72 880 E Ft, 4752 E Ft-tal magasabb az előző évinél. Ezen belül az értékpapírok hozama jelentősen csökkent, a mikrohitel-alapok banki kamata pedig növekedett.

Az egyéb bevétel jelentős csökkenése a 2008. évben nem ismétlődő egyes gazdasági eseményekkel függ össze.

A rendkívüli bevételből 140 E Ft a halasztott bevétel elszámolt költséggel azonos összegű megszüntetésével kapcsolatos. További 62 743 E Ft a kötelezettségként megszüntetett, de céltartalékként nyilvántartásba vett MVA-kölcsön összegével azonos.

A közhasznú tevékenység összes ráfordítása 212 484 E Ft, amely 139 451 E Ft-tal alacsonyabb az előző évinél. A költségek csökkenése a pályázati tevékenység szűkülésével függött össze.

A támogatásokból eredő bevétel a jelentős visszaesés miatt nem volt elegendő a költségek fedezetére, így 3245 E Ft veszteség keletkezett.

Az összes költség tevékenységenkénti bontása:

| Megnevezés | 2007. év | 2008. év | |

| Működési költségek | 82 636 | 75 785 | |

| Hitelezés költségei | 49 268 | 64 115 | |

| Pályázatok költségei | 214 685 | 7 615 | |

| - | |||

| Pályázatok önrésze | 1 148 | 185 | |

| Egyéb ráfordítások | 4 198 | 64 784 | |

| Összesen | 351 935 | 212 484 |

A tevékenységenkénti részletezés azt mutatja, hogy a költségcsökkenés döntően a pályázati feladatok visszaesésével függött össze. Ezzel szemben számottevően nőtt a hitelezés költsége és kisebb mértékben, de csökkent a működési költség. Az egyéb ráfordítások növekedését az MVA kölcsön (mint kötelezettség) kivezetésével összefüggésben elszámolt céltartalék okozta.

Az összes bevétel és ráfordítás különbözeteként a közhasznú eredmény 3245 E Ft veszteség, amely a Közalapítvány vagyonát csökkentette.

A 2008. évben két megbízást (Henkel tanulmány, INNOREG) vállalkozási tevékenységként bonyolítottunk le. A Henkel - tanulmány befejeződött, bevétele 2960 E Ft, költsége 2600 E Ft volt. Az INNOREG megbízás befejezése a 2009. évre húzódott át, emiatt a 15 500 E Ft bevételt a vevőktől kapott előlegként tudtuk elszámolni, a költségeket, amik 2008-ban már felmerültek áruként készletre vettük.

A vállalkozási tevékenység 2008. évi bevétele 2960 E Ft, a ráfordítás 2600 E Ft, a vállalkozási eredmény 360 E Ft.

A Közalapítvány az alapító Budapest Főváros Önkormányzatától 60 787 E Ft-ot kapott működési költségeinek fedezésére.. Ennek felhasználásáról külön pénzügyi beszámoló készült.

A közalapítványi vagyon 2008. évi változását az alábbi táblázat szemlélteti.

| 2007. XII. 31. | 2008. XII. 31. | Változás | ||

| A. Befektetett eszközök | 431 085 | 433 923 | + 2 838 | |

| I. Immateriális javak | 3 136 | 5 052 | + 1 916 | |

| II. Tárgyi eszközök | 40 543 | 36 045 | - 4 498 | |

| III. Befektetett pénzügyi eszközök | 3 200 | 3 200 | - | |

| IV. Befektetett eszközök értékhelyesbítése | 384 206 | 389 626 | + 5 420 | |

| B. Forgóeszközök | 1 096 677 | 1 099 268 | +2 591 | |

| I. Készletek | - | 3 275 | +3 275 | |

| II. Követelések | 12 113 | 4 932 | - 7 181 | |

| III. Értékpapírok | 30 007 | - | - 30 007 | |

| IV. Pénzeszközök | 1 054 557 | 1 091 061 | + 36 504 | |

| C. Aktív időbeli elhatárolások | 5 917 | 6 842 | + 925 | |

| ESZKÖZÖK ÖSSZESEN | 1 533 679 | 1 540 033 | + 6 354 | |

| D. Saját tőke | 1 428 282 | 1 430 817 | + 2 535 | |

| I. Induló tőke | 10 000 | 10 000 | - | |

| II. Tőkeváltozás | 1 072 585 | 1 034 076 | - 38 509 | |

| III. Lekötött tartalék | ||||

| IV. Értékelési tartalék | 384 206 | 389 626 | + 5 420 | |

| V. Tárgyévi er. alaptevékenységből | - 38 509 | - 3 245 | + 35 264 | |

| VI. Tárgyévi er. vállalk. tev.-ből | - | 360 | + 360 | |

| E. Céltartalékok | - | 62 743 | +62 743 | |

| F. Kötelezettségek | 98 646 | 38 940 | - 59 706 | |

| I. Hoszú lejáratú kötelezettség | 80 167 | 17 424 | - 62 743- | |

| II. Rövid lejáratú kötelezettség | 18 479 | 21 516 | +3 037 | |

| G. Passzív időbeli elhatárolások | 6 751 | 7 533 | + 782 | |

| FORRÁSOK ÖSSZESEN | 1 533 679 | 1 540 033 | + 6 354 |

A Közalapítvány vagyonában a 2008. évben nem történtek lényeges változások. A befektetett eszközök értéke csekély mértékben nőtt (2838 E Ft), a forgóeszközök értéke 2591 E Ft-tal nőtt. A forgóeszközökön belül megszűnt az értékpapír-állomány (30 M Ft), ezzel szemben nőtt a készpénzkészlet (36 M Ft-tal).

A hosszú lejáratú kötelezettségek közül kivezettük a több, mint 10 éve nyilvántartott, de el nem ismert MVA-kölcsönt. A Kuratórium döntése alapján azonban azonos összegű 62 743 E Ft céltartalékot képeztünk. Az eredmény emiatt nem változott.

A rövid lejáratú kötelezettségek 3 M Ft-os növekedése a vállalkozási tevékenység egy részének a 2009. évre áthúzódása miatt nőtt.

Összességében a Közalapítvány saját vagyona az alaptevékenység veszteségének és a vállalkozási tevékenység nyereségének, valamint az értékelési tartalék változásának különbözeteként 2535 E Ft -tal nőtt.

A BVK a 2008. évben - az alapítói támogatáson túl - ilyen juttatást nem kapott.

A BVK a pályázati támogatásokkal kapcsolatosan az alábbi bevételeket, illetőleg költségeket számolta el a könyveiben:

pályázati bevételek 7521 E Ft

pályázatok költségei 7615 E Ft

pályázatok önrésze 185 E Ft

összes elszámolt pályázati költség 7800 E Ft

A támogatási projektek bevételeinek és költségeinek összhangja megteremthető volt.

A pályázatok szakmai tartalmáról a VI. fejezetben számolunk be.

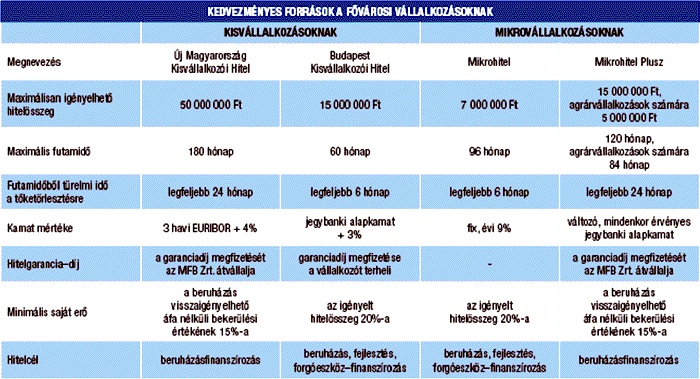

A BVK hitelprogramjainak célja fővárosi vállalkozások kedvezményes forráshoz juttatása azok létrejöttének, fejlődésének és piaci helyzetük megerősítése érdekében.

A hitelprogramok lebonyolítása 2008. évben három pénzintézet, az Erste Bank Hungary Nyrt., a Polgári Takarékszövetkezet és az MFB Magyar Fejlesztési Bank Zártkörűen Működő Részvénytársaság közreműködésével valósult meg.

A BVK mindhárom pénzintézettel érvényes együttműködési megállapodással rendelkezik, munkakapcsolata jó. A programok lebonyolításában közreműködik a Garantiqa Hitelgarancia Zártkörűen Működő Részvénytársaság.

2008. január 1-jén a BVK Hitel Alapjának nagysága 1 031 797 297 Ft volt, a záró állomány 2008. december 31-én a bankszámlán 1 036 349 203 Ft, és követelésként 16 695 065 Ft, összesen 1 053 044 268 Ft. Ezen felül a bankszámlán található 22 303 887 Ft COP96.WP3 forrás, amely elhatárolt, külön alapként funkcionál.

A BVK hitelalapjának 2008 évi pénzügyi elszámolása:

| Megnevezés | Összes forrás | ||

| Bevételek | |||

| Nyitó egyenleg | 1 031 797 297 | ||

| Befolyt késedelmi kamat | 1 921 798 | ||

| Betét után kapott kamat | 68 305 132 | ||

| Ebből: | - látra szóló kamat | 120 976 | |

| - lekötött betét kamata | 63 311 801 | ||

| - óvadék utáni kamat | 4 872 355 | ||

| Egyéb bevétel | 1 935 | ||

| Összes bevétel | 1 102 026 162 | ||

| Kiadások | |||

| Adminisztrációs költségek összesen | 1 038 041 | ||

| Ebből: | - folyósított hitelek utáni jutalék | 217 600 | |

| - a befizetett kamat utáni jutalék | 511 826 | ||

| - állománykezelési díj | 308 615 | ||

| Bankköltségek | 1 041 593 | ||

| Behajtási költségek | 12 319 488 | ||

| Egyéb kiadás * | 34 582 772 | ||

| Összes kiadás | 48 981 894 | ||

| Pénzügyi egyenleg (összes bevétel mínusz összes kiadás) | 1 053 044 268 | ||

| Hitelalap folyószámlák egyenlege | 1 036 349 203 | ||

| Ebből: | - alapszámlán | 54 558 267 | |

| - lekötött betétben | 940 000 000 | ||

| - tőke- és kamatfedezeti számlákon | 41 790 936 | ||

| Vállalkozói tartozások | 16 695 065 | ||

| Hitelalap nagysága 2008. december 31-én | 1 053 044 268 | ||

A fenti adatok megegyeznek a 2008. december 31-i főkönyv forgalmi adataival.

* Egyéb kiadás: működési költség.

2008-ban a BVK Hitel Alapja két fő részből állt, a jelentősebb része a BVK saját vagyonát képező 1 053 044 268 Ft összegű régi forrásokból, a másik része pedig a 22 303 887 Ft nagyságrendű Phare COP96 WP3 forrásból áll.

| Beadott kérelmek | Jóváhagyott kérelmek | Folyósítás | |||||

| Db | Ft | Db | Ft | Db | Ft | ||

| Mikrohitel Plusz Program | 31 | 329 430 000 | 13 | 142 705 000 | 15 | 147 624 655 | |

| Új Magyarország Kisvállalkozói | 13 | 415 450 000 | 6 | 199 650 000 | 3 | 90 000 000 | |

| Országos Mikrohitel Program | 2 | 9 120 000 | 2 | 6 527 500 | 2 | 8 800 000 | |

| Budapest Kisvállalkozói Hitelprogram | 1 | 13 600 000 | 1 | 13 600 000 | 1 | 13 600 000 | |

A hitelprogramok hozama számszerű és nem számszerűsíthető formában jelenik meg a főváros életében.

A hitelprogramokban résztvevő vállalkozások piacon maradási esélyei megnőnek, ezáltal munkahelyeket képesek megtartani és új munkahelyeket teremtenek, adófizetési kötelezettségüket teljesíteni tudják, javul a fizetési morál, így a főváros adóbevételeihez fokozott mértékben hozzájárulnak. A főváros számára a fentieken kívül hozzáadott eredményként jelenhet meg az elmaradt iparűzési adóbevételek megfizettetése, mivel a hitelprogramokban csak azon vállalkozások vehetnek részt, amelyeknek lejárt adótartozásuk nincs.

A BVK a rendelkezésre álló források kihelyezésével kb. 6 milliárd Ft összegű fejlesztés megvalósítását segítheti elő, amely a meghitelezett vállalkozások árbevételét kb. 30%-kal növelheti. Az árbevétel növekedésének következtében a vállalkozások nyeresége mintegy 1 milliárd forinttal növekedhet, amely főváros iparűzési adóbevételeinek növekedésében is megjelenik.

A konvergencia program hatása, valamint az általános gazdasági recesszió elsősorban az év második felében volt érezhető, mivel a vállalkozások jövőképe negatív irányba mozdult el, így 2008. évben a BVK hitelezési tevékenysége az előző évekhez képest mérsékelt eredményt ért el.

A BVK marketing tevékenysége, amely a költségtakarékosság jegyében valósult meg, továbbra sem tudta ellensúlyozni azt a tényt, hogy a tanácsadási program megszűnt. A kapcsolat a tanácsadókkal fennmaradt, de aktivitásukat erősen befolyásolta a tanácsadási munka anyagi kompenzációjának elmaradása.

A gazdaság növekedésében érezhető megtorpanás kihatott a vállalkozói kedvre és a fejlesztéseket a vállalkozások megfontoltabban, több esetben elhalasztva valósítják meg. A vállalkozások jelentős része az érdeklődés, tájékozódás szintjénél megállt.

A BVK a szolgáltatásainak megismertetése érdekében DM akciót, úgynevezett „kék levél” kampányt indított. A fővárosi iparűzési adóbevallás nyomtatvány csomaggal együtt postázásra került a BVK hitelprogramjait ismertető DM levél, amelyet több, mint 250 000 fővárosi vállalkozás kap kézhez.

Pozitív eredményként könyvelhető el, hogy a hitelkihelyezések minősége - a gazdasági válság ellenére - nem romlott.

2008. év folyamán a hitelprogramokkal kapcsolatban mintegy 5 980 ügyfele volt a BVK-nak.

A BVK folytatta a Budapest Kisvállalkozói Hitelkonstrukcióban a hitelezési tevékenységét, a Polgári Takarékszövetkezettel és a Garantiqa Hitelgarancia Zrt.-vel kötött együttműködési megállapodás alapján. A BVK forrását képező hitelrész óvadéki konstrukcióban kerül folyamatosan felhasználásra.

A BVK által 2005-ben kezdeményezett konstrukció korszerűsítés engedélye a Gazdasági és Közlekedési Minisztériumtól (2008. május 15-től Nemzeti Fejlesztési és Gazdasági Minisztérium) 2008. decemberében érkezett meg, amely kihatott a kihelyezések számára. Így eredmények 2009. évben várhatóak.

2008. december 31-én a BVK saját forrásából történt kihelyezéseinek hitel portfóliója az alábbiak szerint alakult:

| Minősítési kategória | Nem lejárt tőketartozás | Lejárt felmondott tőke és kamattartozás | Összes kintlévőség | Összes kintlévőség aránya a teljes kihelyezéshez viszonyítva | |

| Visszafizetettek | 822 182 961 | 95% | |||

| A minősítésű ügyfelek tartozásának összege | 26 071 325 | 26 071 325 | 3% | ||

| B minősítésű ügyfelek tartozásának összege | 3 210 520 | 3 210 520 | 0% | ||

| C minősítésű ügyfelek tartozásának összege | 0 | 7 347 943 | 7 347 943 | 1% | |

| D minősítésű ügyfelek tartozásának összege | 0 | 80 348 | 80 348 | 0% | |

| E minősítésű ügyfelek tartozásának összege | 0 | 9 266 774 | 9 266 774 | 1% | |

| Összesen: | 29 281 845 | 16 695 065 | 45 976 910 | 100% |

C, D és E minősítésű ügyfelek által fennálló követelés aránya (óvadék beváltása miatt) a teljes kihelyezéshez 2%.

Valamennyi D és E minősítésű ügyfél felé fennálló követelés behajtása érdekében a végrehajtási eljárás folyamatban van.

A kihelyezések a program központi korszerűsítésének elmaradása miatt elmaradtak a lehetőségektől. A központi marketing tevékenység is elsősorban a programfelelős image-reklámjára, és nem a termék tulajdonságaira irányult.

A BVK tulajdonában lévő Enterprise ’94 Kft., mint „A” típusú bankügynök vesz részt az MFB Zrt. hitelprogramjában. A Kft. a kérelmek teljes körű lebonyolítása mellett tanácsadói feladatokat is ellát.

Az MFB Zrt. megbízásából a Magyar Követeléskezelő Zrt. negyedévente auditálja a lebonyolított ügyleteket, amely az ellenőrzések során szabálytalanságot nem talált.

A hitelkérelmek számának alakulását befolyásolta az Új Magyarország Kisvállalkozói Hitel megjelenése, valamint a lényegesen magasabb marketing költséggel meghirdetett Új Magyarország Mikrohitel Program.

2008.év elején indult az MFB Zrt. által meghirdetett Új Magyarország Kisvállalkozói Hitelprogram, amely negyedik elemként került fel a BVK hitel-portfóliójába. A program beváltotta a hozzá fűződő reményeket, a vállalkozások körében hamar keresett termékké vált. A kihelyezés korlátjaként elsősorban a vállalkozások tőkehiánya volt tapasztalható.

A Mikrohitel Plusz Program tapasztalataira építve indította az MFB Zrt. el a kisvállalkozók számára kedvezményes hitelkonstrukcióját az Új Magyarország Kisvállalkozói Hitelt. Ennek keretében hosszúlejáratú (15 éves), alacsony kamatozású, 50 M Ft hitelösszegig nyújt beruházási forrást a kisvállalkozók számára. A BVK tulajdonában lévő Enterprise ’94 Kft. 2007. december 20-án aláírta az együttműködés alapját képező ügynöki megállapodást az MFB Zrt.-vel, a hitelezési munka 2008. év elején indulhatott meg.

A BVK az ország egyetlen olyan pontja, ahol az MFB Zrt. hiteltermékei: a Mikrohitel Plusz és az Új Magyarország Kisvállalkozói Hitel egyaránt elérhető a vállalkozások számára.

A BVK az elmúlt évek során pályázott, és az elnyert támogatási projektek végrehajtását valósította meg.

2008. év során több gazdaságfejlesztési pályázat megírása és benyújtása megtörtént, azonban forráshiány miatt mindegyik elutasításra került.

Az alábbiakban bemutatásra kerülnek azok a projektek melyek már az előző években, illetve 2008. évben elkezdődtek és lezárultak.

A projekt időtartama 2005. november 16.-2007. november 14.

„A központi régió szellemi potenciáljának erősítése a friss diplomások munkaerő-piaci beilleszkedését segítő programokkal, szolgáltatásokkal” című pályamunkában a Szent István Egyetem, a Pest Megyei Vállalkozásfejlesztési Alapítvány, a BVK, a Pest Megyei és a Fővárosi Munkaügyi Központ és a Pest Megyei Agrárkamara együttműködésére alapozott komplex képzési, képességfejlesztési programok, és munkaerő-piaci beilleszkedést segítő szolgáltatások valósultak meg. A kétéves munkaprogram során a projektmenedzsment ismereteket 285 fő, a vállalkozói ismereteket 294 fő és a készségfejlesztő tréninget 101 fő végezte el, s kapott erről oklevelet.

A projekt pénzügyi zárása többszörös egyeztetések során 2008. augusztus 21-én lezárult.

A projekt időtartama 2005. április 1.-2008. május 31.

A „VERA - Vállalkozó Nők Regionális Fóruma - komplex kompetencia fejlesztő és kapcsolatépítő program megvalósítása e-learning és e-mentoring támogatással a Közép-Magyarországi Régióban” címmel indított programot a Pest Megyei Vállalkozásfejlesztési Alapítvány, a BVK és a Térerő Alapítvány a Közép-magyarországi Régióban 2007. június 26-án. A Humán Erőforrás Fejlesztési Operatív Program (HEFOP) által támogatott programban az e-learninges képzések egyrészt hozzájárultak az infokommunikációs technikák megfelelő szintű alkalmazásának elsajátításához, másrészt gyakorlatias felkészülést, ismereteket biztosítottak a vállalkozóvá váló és már vállalkozó nők számára a sikeres induláshoz, működéshez, harmadrészt lehetővé tette a kisgyermekes anyák és a vállalkozó nők a programba való rugalmasabb bekapcsolódását. A záró eseményre, az oklevelek átadására szeptemberben, szakmai fórum keretében került sor.

A VERA program eredményei:

A programba 200 fő került bevonásra.

Az e-learning képzéseket 80 fő végezte el.

A vállalkozói személyiségfejlesztő tréningeken 31 fő vett részt.

200 fő részesült üzletviteli és mentálhigiénés tanácsadásban.

Nyolc új vállalkozás és egy vállalkozói együttműködés jött létre.

Több mint 30 millió Ft értékű fejlesztést valósítottak meg a programban résztvevő vállalkozások.

A pályázati projekt megvalósítása 2007. decemberében kezdődött és 2008. október 31-el zárult.

A BVK sikeres pályázati tevékenysége során a Baross Gábor program keretében 2007. október 3-án megkötött Támogatási Szerződést kötött az „Innovatív, Intelligens, Interaktív Informatikai Tanácsadói Rendszer” létrehozására. Ennek keretében egy komplex tanácsadói szoftver kifejlesztése és bevezetése valósult meg, a hozzákapcsolódó tárgyi eszköz beszerzéssel együtt. A beszerzések közbeszerzés keretében történtek. A szoftver ügyfél kapuként működik, képes fogadni a regisztrált ügyfelek tanácsadási igényeit, mind a hitelprogramok, mind a vállalkozások működtetésével kapcsolatban, valamint pályázati lehetőségek témakörében. A konkrét igényt továbbítja a tanácsadók felé és a folyamatot nyomon követi a tanácsadás lezárásáig. A tanácsadás akkor zárul le, amikor az ügyfél értékeli a tanácsadást. A szoftver a BVK tanácsadási és hitelezési munkáját segíti, az ügyfél ügyének intézését felgyorsítja.

A projekt időtartama 2008. május 15.-2008. december 31.

A Versenyképes Vállalkozói Tudás támogatására kiírt KKC-2007-V jelű pályázat keretében a BVK sikeres pályázata alapján Támogatási Szerződést kötött a Gazdasági és Közlekedési Minisztériummal, mint támogatóval (jelenleg: NFGM) 2008. június 12-én.

A projekt 2008. május 15-én kezdődött és 2008. december 31-ével zárult. A programok során a kialakult pénzügyi és gazdasági válság tükrében kerültek megtárgyalásra a vállalkozások számára elérhető finanszírozási és pályázati lehetőségek. Több rendezvényen kiemelésre kerültek az innovációban érdekelt vállalkozások lehetőségei.

A projekt keretében megrendezésre került 2008. december 16-án a Fővárosi Gazdaságfejlesztési Konferencia a Főpolgármesteri Hivatal Dísztermében. A rendezvényen 208 fő vett részt.

A BVK a Közép-magyarországi Regionális Munkaügyi Központ által 01-0726-05 számon nyilvántartásba vett felnőttképzést folytató intézményként működik.

A BVK 2008-ban három térítésmentes képzést tartott az érdeklődő vállalkozások számára. A véleménykérő lapok alapján a programokat látogatók 97%-os elégedettségi mérőszámmal értékelték a képzéseket. A BVK által nyújtott felnőttképzési szolgáltatások közül a résztvevők többségében az előzetes tudás felmérése és beszámítása, valamint az egyéb felnőttképzési szolgáltatást részesítették előnyben.

Szakmai továbbfejlődés érdekében angol nyelvi képzést biztosított a BVK a munkatársai számára, két nyelvi szinten.

A változó jogszabályok követése, valamint a kötelezően előírt képzéseken is részt vettek a szakterületen dolgozók az év folyamán.

A Közép-Magyarországi Operatív Program támogatott tanácsadási programot tartalmaz, amelyre a BVK pályázatot kíván benyújtani, azonban a pályázat kiírása 2007. óta késik, ezáltal az alapszintű tanácsadást a BVK saját forrásból valósítja meg.

Támogatott tanácsadási program hiányában a BVK támogatott gazdaságfejlesztési programjai sokkal lassabban, vagy egyáltalán nem jutnak el a fővárosi kis- és középvállalkozásokhoz, amely a vállalkozások versenyképességét nagymértékben rontja.

A BVK munkatársai ügyfélszolgálati időben térítésmentes tanácsadási szolgáltatást nyújtanak a közalapítványt személyesen, telefonon, vagy elektronikus úton megkereső vállalkozások számára.

Fő tanácsadási területek:

vállalkozás indításával kapcsolatos üzleti, pénzügyi, jogi, számviteli és egyéb alapinformációk nyújtása (elsősorban kezdő vállalkozások részére),

finanszírozási tanácsadás,

pályázati tanácsadás,

innováció, szabadalmi ügyek.

A BVK 595 fős tanácsadói hálózata segíti a vállalkozók eligazodását az üzleti életben, segítséget nyújtanak a megvalósítandó üzleti terv elkészítéséhez. Alkalmazkodva a vállalkozások életciklusához, a tanácsadók információkat nyújtanak a vállalkozásindításról, illetve a már működő vállalkozások számára pályázati- és finanszírozási lehetőségekről, továbbá rendelkezésre állnak piac és versenyhelyzet elemzés, marketing koncepció kidolgozása, projektgenerálás és tervezés, stratégiai vállalkozásvezetés területén.

A BVK 2000. novembere óta a DNV Magyarország Kft. által ISO 9001 minőségügyi rendszer szerint tanúsított szervezet. 2003. decemberében a közalapítvány az ISO 9001:2000 szabvány előírásainak megfelelően működtetett minőségirányítási rendszerét tanúsíttatta.

Jelenlegi tanúsítvány 2010. március 29-ig az alábbi tevékenységi körökre érvényes:

▪ tanácsadás,

▪ felnőttképzés,

▪ rendezvényszervezés,

▪ hitel ügyintézés,

▪ szolgáltatási termék fejlesztése.

A tanúsítvány évente felülvizsgálatra kerül, ennek keretében 2008. február 5-én periodikus auditot bonyolított le a tanúsító szervezet.

A BVK által szervezett programokon közel 1000 fő vett részt. A rendezvények célja az volt, hogy minőségi, korszerű vállalkozásfejlesztési szolgáltatásokat nyújtson a budapesti kis- és középvállalkozások számára, ezzel elősegítve a fővárosi vállalkozások sikeres működését, fenntartható fejlődését.

Az év folyamán számos workshop, vállalkozói klubdélután és vállalkozói női klub program került megrendezésre, ahol tájékoztató előadásokra került sor a vállalkozások finanszírozási lehetőségeiről, hitelprogram termékeiről a vállalkozások számára.

A BVK a Hungexpo Zrt. együttműködő partnereként ebben az évben is kiállítóként és Fórum szervezőként jelen volt a 2008. május 27 - 30. között tartott INDUSTRIA 15. Nemzetközi ipari szakkiállításon. Egyéb megrendezett konferenciák mellett 2008. december 12-én konferenciát szervezett a felsőoktatási törvény tervezett módosításában szereplő új gazdálkodási szabályok bemutatására, „Tudásváros Budapest” címmel a Fővárosi Közgyűlés Dísztermében több mint 200 érdeklődő felsőoktatási szakember részvételével.

A vállalkozó nők számára negyedévenként változatos női programok kerültek megrendezésre, ezzel is erősítve a vállalkozások között a tapasztalatok cseréjének lehetőségét. A Főpolgármesteri Hivatal Dísztermében 2008. december 16-án több mint 200 kis- és középvállalkozó részvételével sikeresen zajlott le a Fővárosi Gazdaságfejlesztési Konferencia ahol ismert hazai és külföldi előadók - egyebek között - az európai mikrovállalati finanszírozási rendszerek tapasztalatairól tartottak előadást.

A BVK kommunikációját a fővárosi vállalkozások felé a BVK által működtetetett web-oldalakon keresztül tudja realizálni napi információk szolgáltatásával, a legfrissebb eseményekről szóló képes és hangos hírekkel:

- BVK oldala - www.bvk.hu

- Vállalkozásfejlesztés online - http://vallalkozasfejlesztes.mconet.biz/

- Budapest Innopolisz Fejlesztési Pólus Program - http://www.budapest-polus.hu/

- Magyar Vállalkozásfejlesztési Portál - http://www.mvfportal.hu/?page=main®io=20

A BVK fő médiatámogatója a Gazdasági Rádió, ahol a szakmai műsorokban a BVK munkatársai és tisztségviselői 21 alkalommal szerepeltek.

A Budapesti Újság Hírlevelében (nyomtatott és on-line formában is) rendszeresen jelentek meg cikkek a BVK hitelprogramjairól és a Budapest Innopolisz Fejlesztési Pólus Programról. Valamennyi fővárosi vállalkozás számára megküldött DM „kék levél” ad tájékoztatást a KKV-kat érintő egyéb projektekről.

A Közép-magyarországi Regionális Innovációs Ügynökség lapjában, a KOINE-ban is rendszeresen kaptak helyet a BVK sikeres projektjeiről szóló beszámolók.

Albán üzleti misszió keretében a 2008. február 29.-március 3. közötti hivatalos albániai látogatás célja a BVK és az albán partnerek közötti partnerség kialakítása volt.

A BVK az Interreg III/C hálózatfejlesztési projekt végrehajtását 2008-ban továbbfolytatta. Isztambulban 2008. július hónapban a BVK hálózati programjainak bemutatása történt.

Az ügyvezető igazgató az alábbi szervezetek munkájában vesz részt:

Budapesti Agglomerációs Fejlesztési Tanács Operatív Fejlesztési Bizottsága (BAFT OFB)

Gazdálkodási és Tudományos Társaságok Szövetsége (GTTSZ)

Közép-magyarországi Regionális Fejlesztési Tanács Innovációs és Vállalkozásfejlesztési Bizottsága (KMRFT IVB)

Szent István Egyetem Gazdasági Tanácsa (SZIE GT)

Közép-magyarországi Regionális Innovációs Ügynökség Közhasznú Egyesület

Az irodaház vonatkozásában rendkívüli karbantartás 2008. évben nem történt, a 2008-ra tervezett fejlesztéseket forráshiány miatt nem tudta megvalósítani a BVK, csak a szükséges, illetve részleges munkálatokat hajtotta végre. Ezek közül a lift folyamatos karbantartása, a tűz- és vagyonvédelmi rendszerek, kommunikációs rendszerek zavartalan működtetésének biztosítása volt az elsődleges feladat. A vagyonvédelmi rendszerek - elavulásuk miatt - részbeni felújításra kerültek.

A Társasház részére befizetett közös költség az épület általános működéséhez, valamint a rendkívüli javítási-karbantartási munkálatok elvégzéséhez került felhasználásra.

A pénzügyi válság következtében kialakuló gazdasági válság fokozódó negatív hatásai jelentős mértékben érintik a nagy létszámú fővárosi mikro-, kis- és középvállalkozásokat. Annak érdekében, hogy ezek a hatások csökkenthetőek legyenek, a fenntartott munkahelyek megtarthatóak legyenek, illetve a vállalkozások adófizetési képessége fennmaradjon, erősíteni és szélesíteni szükséges a fővárosi vállalkozásfejlesztési program szolgáltatásait. Ehhez külső, elsősorban Európai Uniós és kormányzati források bevonására van szükség, amelyek a programok végrehajthatóságát biztosító működési forrásokat is tartalmazzák.

A Mikrohitel és Mikrohitel Plusz termékek mellett a Budapesti Kisvállalkozói Hitel és az Új Magyarország Kisvállalkozói Hitel gyors felfuttatása lehetővé teszi, hogy 2009. évben az eddiginél lényegesen több forrás kerüljön kihelyezésre a BVK által a fővárosi mikro- és kisvállalkozások éven túli forrásainak és forgóeszköz hitel igényeinek biztosítására.

A 2007-2013-as EU-s költségvetésből finanszírozva 2007. év végén a Magyar Vállalkozásfinanszírozási Zrt. kiírta az Új Magyarország Mikrohitel program végrehajtására vonatkozó pályázatát, amelyre a BVK 2,8 milliárd forint összegű pályázatot nyújtott be, ez az összeg a Közép-Magyarországi Régióban felhasználható teljes forrást lefedi. A BVK közreműködése igen pozitív hatással lehet a fővárosi mikrovállalkozások forrásszerzésére. Tekintettel arra, hogy a benyújtott pályázatra vonatkozó támogatási szerződés aláírását a Magyar Vállalkozásfinanszírozási Zrt. szakmai indokok nélkül megtagadta, a 2009. évi tervezést nem lehet olyan pozitív várakozások között elvégezni, mint az elmúlt évben. A BVK a 2008. év utáni jelentősen nagyobb központi pénzügyi keretekből, ha nem is közvetlenül, de közvetett módon jelentős finanszírozású programokat tud elnyerni és megvalósítani. Ehhez rendelkezésre állnak a szükséges szakmai, infrastrukturális és pénzügyi kapacitások.

A Közép-Magyarországi Operatív Program tartalmaz támogatott tanácsadási programot, amelyre a BVK pályázatot kíván benyújtani és ezt elnyerve támogatott tanácsadási programot megvalósítani, amelyhez a kellő személyi, szakmai, technikai háttér (tanácsadási program adminisztrációját kezelni képes szoftver) rendelkezésre áll.

A BVK folyamatosan fejleszti Európai Uniós és az EU-n kívüli nemzetközi kapcsolatait, bővíti az együttműködését a CLUSNET Interreg IV/C projekt partnerekkel (Lyon, München). A nyertes CLUSNET Interreg IV/C projekt végrehajtásában együttműködik a Fővárosi Önkormányzat Európai Uniós Ügyek Irodájával. Az Eurocities, urbánus szövetség innovatív városaival, régióival szorosabb kapcsolatokat alakít ki („klaszter városok, innovatív régiók”).

Budapest az Innovation Alliance tagja. (Hat európai uniós várost, innovatív régiót tömörítő szervezet.) A BVK, mint partner részt vesz Innovation Alliance Innovation Society Conference 2009, Budapest szervezésében is.

2009-ben a BVK pályázatot kíván benyújtani egy határokon átnyúló program végrehajtására (Európai Területi Együttműködési programok: CENTRAL EUROPE, CE).

Az INNOREG KM-RIÜ tagjaként, az EU CE programra - közösen a többi KM-RIÜ taggal - is pályázni kíván.

Az INNOREG RIÜ-Innovációs Információs Ügynökség működtetése

4.5.1 A Nemzeti Kutatási és Technológiai Hivatal a Kutatási és Technológiai (NKTH) az Innovációs Alap terhére pályázatot írt ki a regionális innovációs ügynökségek működtetésére. Ennek keretében az INNOREG Közép-magyarországi Regionális Innovációs Ügynökség Közhasznú Egyesület (KM-RIÜ) - melynek alapítója a BVK - 2008. május 5. napján RIU_07_2-innorege azonosítóval pályázatot nyújtott be, amely 2008. július 3. napján került elfogadásra. A projekt megvalósításának időtartama 3 év (3 munkaszakasz), melyet az Ügynökség 2008. szeptember 1-jén kezdett meg és 2011. augusztus 31-én zár le.

A BVK a projekt keretében részt vesz a vállalati innovációs programok támogatásában (innovációs KKV pályázatok, KKV klaszter pályázatok), ezen projektek finanszírozásában. A projekt 1. munkaszakaszának végrehajtása 2008. szeptember 1-jén kezdődött el.

A 2008. október 3-án megkötött szerződés szerint a projekt a BVK vállalkozói tevékenységét képezi.

4.5.2 A Budapest Innopolisz Fejlesztési Pólus program (BIFP)

A Budapest Innopolisz Fejlesztési Pólus program koordinációját a BVK látja el (379/2007. Közgyűlési határozat). Feladata többek között a megjelölt három ágazatban érdekelt mikro-, kis- és közepes, illetve nagyvállalkozásokkal, kutatóintézetekkel, egyetemekkel, önkormányzatokkal együttműködve olyan projektek kialakítása, amelyek piacéretté válását - a szükséges magántőke bevonása mellett - a pályázati támogatások is segíteni tudják.

A BVK koordinációs aktivitásai a BIFP programban:

- áttekinti, feltérképezi a vállalati együttműködésekben kialakuló piacérett projekteket, a projektben rejlő innovatív exportképes lehetőségeket, termékek, szolgáltatások vonatkozásában;

- támogatja a projektek köré kialakítható klaszteresedési folyamatokat, klaszter menedzsment tanácsadással;

- határozott és tudatos piacorientációs tevékenységet folytat a BIFP projektek nemzetközi láthatóságának érdekében, szakkiállítások, vásárok, üzleti fórumok, üzleti missziók során;

- folyamatos információt és tájékoztatást nyújt a pólus szereplők számára mintegy 450 klaszteresedésben érintett, vagy a hálózatosodás iránt érdeklődő vállalkozás, a fővárosi és a kerületi önkormányzatok, egyetemek, kutatóintézetek részére;

- folyamatosan együttműködik a Közép - magyarországi régió pólus szereplőivel és az innovációban érdekelt többi intézményekkel,

- rendszeresen tájékoztatja a koordinációs tevékenységről előrehaladási jelentésekkel a főváros és a kormányzat érintett vezető képviselőit.

A BVK által mentorált BIFP klaszterek:

Medi Pólus:

- „Orvosi Biotechnológiai Innovációs Központ (OBIK) I. II. ütem nagy projektek - Corvin Kutató Kórház és Alkalmazott Orvostudományi Innovációs Központ létrehozása” című projektek (KMOP-2008-1. 1. 3/B pályázati kiírás)

- OBIK Klaszter

- Magyar Medikai Gyártók és Szolgáltatók Klaszter (MediKlaszter)

- Budapest MediPólus Klaszter

ITT pólus:

- Mobilitás és Multimédia Klaszter (MMK klaszter)

- A „High-Tech Zone Budapesten” nagy projekt (KMOP-2008-1. 1. 3/B pályázati kiírás)

ÖKO pólus:

- „Víz projekt”

4.5.3 „Innovation Alliance Innovation Society Konferencia”, Budapest 2009. június 18-19.

Budapest Főváros Önkormányzata, mint az Innovation Alliance tagja támogatja Magyarország és Budapest prezentációját az Innovation Society nemzetközi konferencián. A régiós pozíció erősítésében szakmai segítséget a BVK ad. A szervezőmunka 2008. októberében indult el a BVK aktív szerepvállalásával. A BVK főbb feladatai: a D Working Group (D munkacsoport) a „Budapest Innopolis Development Pole Programme Workshop on Projects” című munkacsoport munkájának előkészítése, lebonyolítása, a konferencia egyes arculati elemeinek tervezése, elkészíttetése, az Innovation Society weboldal tartalmi elemeihez való hozzájárulás. A szervezőmunka folyamatos. A 2009. június 18-19-én megrendezendő konferencia helyszínei: Budapest Főváros Önkormányzatának Díszterme és tárgyaló termei. A rendezvényen 150-200 magyar és külföldi szakértő részvételére lehet számítani.

A BVK informatikai és kommunikációs rendszerében jelenleg két fő terület vár mielőbbi megoldásra: a jelenlegi elavult telefon alközpont helyett szükséges egy korszerű telefonközpont kiépítése, amely hosszabb távon is megbízhatóan elégítheti ki a BVK igényeit. Az informatikára alapozott ügykezelési rendszer igényli egy korszerű informatikai rendezőszekrény elhelyezését, amely egységesen foglalná magába mind a hálózati, mind a kommunikációs eszközöket.

A BVK irodaházának klimatizálását a galérián, az oktatóteremben, a tárgyalóteremben és az előtérben az épület jellemzői indokolttá teszik.

Külső ablaktisztítás elvégzése (üvegburkolatok és keretek) az épület oldalain. Világító BVK felirat elhelyezése a Rákóczi úti homlokzaton az előzetes tervek alapján.

A BVK a földszinten vállalkozói hitelcentrum kialakítását tervezi, amelynek előkészítése folyamatban van.

A BVK az V. emeleti ingatlanrész földhivatali nyilvántartásba történő bejegyeztetését az ingatlan megszerzése óta szorgalmazza. A továbbiakban is ennek megvalósítására történnek intézkedések a Társasházzal együttműködve. Ezen ingatlanrésznek a felújítását, illetve bemutatóteremmé való átalakítását követően történik a hasznosítása.

A közalapítvány kuratóriumának és Felügyelő Bizottságának tagjai tiszteletdíjban, vagy egyéb más juttatásban nem részesültek.

A beszámolóért felelős személy dr. Nagy Ákos a kuratórium elnöke (lakcíme: 1025 Budapest, Alsó Zöldmáli út 27/A2

Budapest, 2009. március 27.

Dr. Nagy Ákos

a kuratórium elnöke

A Budapesti Vállalkozásfejlesztési Közalapítvány Kuratóriuma részére

1. Elvégeztük a Budapesti Vállalkozásfejlesztési Közalapítvány („Közalapítvány”) mellékelt 2008. évi közhasznú egyszerűsített éves beszámolójának a könyvvizsgálatát, amely közhasznú egyszerűsített éves beszámoló a 2008. december 31-i fordulónapra elkészített mérlegből - melyben az eszközök és források egyező végösszege 1 540 033 ezer Ft, az alaptevékenységből származó eredmény 3245 ezer Ft veszteség, a vállalkozási tevékenységből származó eredmény 360 E Ft nyereség-, az ezen időponttal végződő évre vonatkozó eredménykimutatásból és a számviteli politika meghatározó elemeit és az egyéb magyarázó megjegyzéseket tartalmazó kiegészítő mellékletből áll.

2. A Budapesti Vállalkozásfejlesztési Közalapítvány 2007. évi közhasznú egyszerűsített éves beszámolójáról 2008. április 2-án korlátozás nélküli véleményt bocsátottunk ki.

3. A közhasznú egyszerűsített éves beszámolónak a számviteli törvényben foglaltak és a Magyarországon elfogadott általános számviteli elvek szerint történő elkészítése és valós bemutatása az ügyvezetés felelőssége. Ez a felelősség magában foglalja az akár csalásból, akár hibából eredő, lényeges hibás állításoktól mentes közhasznú egyszerűsített éves beszámoló elkészítése és valós bemutatása szempontjából releváns belső ellenőrzés kialakítását, bevezetését, fenntartását, a megfelelő számviteli politika kiválasztását és alkalmazását, valamint az adott körülmények között ésszerű számviteli becslések elkészítését.

4. A mi felelősségünk a közhasznú egyszerűsített éves beszámoló véleményezése az elvégzett könyvvizsgálat alapján, valamint a közhasznúsági jelentés és a közhasznú egyszerűsített éves beszámoló összhangjának megítélése. A könyvvizsgálatot a magyar Nemzeti Könyvvizsgálati Standardok és a könyvvizsgálatra vonatkozó - Magyarországon érvényes - törvények és egyéb jogszabályok alapján hajtottuk végre. A fentiek megkövetelik, hogy megfeleljünk bizonyos etikai követelményeknek, valamint hogy a könyvvizsgálatot úgy tervezzük meg és végezzük el, hogy kellő bizonyosságot szerezzünk arról, hogy a közhasznú egyszerűsített éves beszámoló nem tartalmaz lényeges hibás állításokat.

5. A könyvvizsgálat magában foglalja olyan eljárások végrehajtását, amelyek célja könyvvizsgálati bizonyítékot szerezni a közhasznú egyszerűsített éves beszámolóban szereplő összegekről és közzétételekről. A kiválasztott eljárások, beleértve a közhasznú egyszerűsített éves beszámoló akár csalásból, akár hibából eredő, lényeges hibás állításai kockázatának felméréseit, a könyvvizsgáló megítélésétől függnek. A kockázatok ilyen felmérésekor a könyvvizsgáló a közhasznú egyszerűsített éves beszámoló ügyvezetés általi elkészítése és valós bemutatása szempontjából releváns belső ellenőrzést azért mérlegeli, hogy olyan könyvvizsgálati eljárásokat tervezzen meg, amelyek az adott körülmények között megfelelőek, de nem azért, hogy a vállalkozás belső ellenőrzésének hatékonyságára vonatkozóan véleményt mondjon. A könyvvizsgálat magában foglalja továbbá az alkalmazott számviteli alapelvek megfelelőségének és az ügyvezetés számviteli becslései ésszerűségének, valamint a közhasznú egyszerűsített éves beszámoló átfogó bemutatásának értékelését. A közhasznúsági jelentéssel kapcsolatos munkánk a közhasznúsági jelentés és a közhasznú egyszerűsített éves beszámoló összhangjának megítélésére korlátozódik, és nem tartalmazza egyéb, a Társaság nem auditált számviteli nyilvántartásaiból levezetett információk áttekintését.

6. Meggyőződésünk, hogy a megszerzett könyvvizsgálati bizonyíték elegendő és megfelelő alapot nyújt a könyvvizsgálói véleményünk megadásához.

7. A könyvvizsgálat során a Budapesti Vállalkozásfejlesztési Közalapítvány közhasznú egyszerűsített éves beszámolóját, annak részeit és tételeit, azok könyvelési és bizonylati alátámasztását az érvényes magyar nemzeti könyvvizsgálati standardokban foglaltak szerint felülvizsgáltuk, és ennek alapján elegendő és megfelelő bizonyosságot szereztünk arról, hogy a közhasznú egyszerűsített éves beszámolót a magyar számviteli törvényben foglaltak és a Magyarországon alkalmazott általános számviteli elvek szerint készítették el. Véleményünk szerint a közhasznú egyszerűsített éves beszámoló a Budapesti Vállalkozásfejlesztési Közalapítvány 2008. december 31-én fennálló vagyoni, pénzügyi és jövedelmi helyzetéről megbízható és valós képet ad. A közhasznúsági jelentés a közhasznú egyszerűsített éves beszámoló adataival összhangban van.

8. Véleményünk korlátozása nélkül felhívjuk a figyelmet a Kiegészítő melléklet I. fejezet E. pontjára, ahol a Közalapítvány bemutatja, hogy a Kuratórium döntése alapján a Magyar Vállalkozásfejlesztési Közalapítvánnyal („MVA”) szemben 62 743 ezer Ft értékben kimutatott tartozását a hosszú lejáratú kötelezettségek közül kivezeti ugyanakkor azonos összegben céltartalékot képez. A módosítás sem a közhasznú egyszerűsített beszámoló mérlegfőösszegét, sem a 2008. évi közhasznú eredményt nem változtatta meg.

Budapest, 2009. március 27.

kivéve a 8. bekezdésben bemutatott Kuratóriumi döntés hatását, melynek dátum 2009. május 27.

| Erhst & Young Kft. | Virsgn Gabriella | |

| Nyilvántartásba-vételi szám: 001165 | Bejegyzett könyvvizsgáló | |

| Kamarai tagsági szám: 004245 |