Statisztikai számjel: 18052851-9499-561-01

A számviteli törvény szerinti egyéb szervezetek

közhasznú egyszerűsített éves beszámolója

2009. év

BUDAPESTI VÁLLALKOZÁSFEJLESZTÉSI KÖZALAPÍTVÁNY

1072 Budapest, Rákóczi u. 18.

Budapest, 2010. március 22.

Dr. Nagy Ákos s.k.

a kuratórium elnöke

Statisztikai számjel: 18052851-9499-561-01

Az egyéb szervezet megnevezése: Budapesti Vállalkozásfejlesztési Közalapítvány

Az egyéb szervezet címe: Budapest, Rákóczi u. 18.

| adatok E Ft-ban | ||||

| Sorszám | A tétel megnevezése | Előző év | Tárgyév | |

| a | b | c | d | |

| 1. | A. Befektetett eszközök | 433 923 | 385 844 | |

| 2. | I. Immateriális javak | 5 052 | 3 624 | |

| 3. | II. Tárgyi eszközök | 425 671 | 379 020 | |

| 4. | ebből: - tárgyi eszközök értékhelyesbítése | 389 626 | 346 709 | |

| 5. | III Befektetett pénzügyi eszközök | 3 200 | 3 200 | |

| 6. | B. Forgóeszközök | 1 099 268 | 1 114 199 | |

| 7. | I. Készletek | 3 275 | 2 506 | |

| 8. | II. Követelések | 4 932 | 1 188 | |

| 9. | III. Értékpapírok | - | - | |

| 10. | IV. Pénzeszközök | 1 091 061 | 1 110 505 | |

| 11. | C. Aktív időbeli elhatárolások | 6 842 | 4 397 | |

| 12. | ESZKÖZÖK ÖSSZESEN | 1 540 033 | 1 504 440 | |

| Sorszám | A tétel megnevezése | Előző év | Tárgyév | |

| a | b | c | d | |

| 13. | D. Saját tőke | 1 430 817 | 1 404 504 | |

| 14. | I. Induló tőke | 10 000 | 10 000 | |

| 15. | II. Tőkeváltozás | 1 034 076 | 1 031 191 | |

| 16. | III. Lekötött tartalék | - | - | |

| 17. | IV. Értékelési tartalék | 389 626 | 346 709 | |

| 18. | V. Tárgyévi eredmény alaptevékenységből | -3 245 | 16 348 | |

| 19. | VI. Tárgyévi eredmény váll. tevékenységből | 360 | 256 | |

| 20. | E. Céltartalék | 62 743 | 62 743 | |

| 21. | F. Kötelezettségek | 38 940 | 31 565 | |

| 22. | I. Hosszú lejáratú kötelezettségek | 17 424 | 17 424 | |

| 23. | II. Rövid lejáratú kötelezettségek | 21 516 | 14 141 | |

| 24. | G. Passzív időbeli elhatárolások | 7 533 | 5 628 | |

| 25. | FORRÁSOK ÖSSZESEN | 1 540 033 | 1 504 440 |

Budapest, 2010. március 22.

Dr. Nagy Ákos s.k.

a kuratórium elnöke

Statisztikai számjel: 18052851-9499-561-01

Az egyéb szervezet megnevezése: Budapesti Vállalkozásfejlesztési Közalapítvány

Az egyéb szervezet címe: 1072 Budapest, Rákóczi u. 18.

| adatok E Ft-ban | ||||

| Sorszám | A tétel megnevezése | Előző év | Tárgyév | |

| a | b | c | d | |

| 1. | A. Összes közhasznú tevékenység bevétele | 209 239 | 146 790 | |

| 2. | 1. Közhasznú célú működésre kapott támogatás | 60 787 | 57 748 | |

| 3. | a) alapítótól | 60 787 | 57 748 | |

| 4. | b) központi költségvetéstől | - | - | |

| 5. | c) helyi önkormányzattól | - | - | |

| 6. | d) egyéb, ebből 1% | - | - | |

| 7. | 2. Pályázati úton elnyert támogatás | 7 521 | 1 590 | |

| 8. | 3. Közhasznú tevékenységből származó bevétel | 78 186 | 87 312 | |

| 9. | 4. Tagdíjból származó bevétel | - | - | |

| 10. | 5. Egyéb bevétel, Rendkívüli bevétel | 62 745 | 140 | |

| 11. | B. Vállalkozási tevékenység bevétele | 2 960 | 17 930 | |

| 12. | C. Összes bevétel | 212 199 | 164 720 | |

| 13. | D. Közhasznú tevékenység ráfordításai | 212 484 | 130 442 | |

| 14. | 1. Anyagjellegű ráfordítások | 96 287 | 84 783 | |

| 15. | 2. Személyi jellegű ráfordítások | 45 639 | 38 769 | |

| 16. | 3. Értékcsökkenési leírás | 5 774 | 5 623 | |

| 17. | 4. Egyéb ráfordítások | 64 745 | 1 238 | |

| 18. | 5. Pénzügyi műveletek ráfordításai | 8 | 1 | |

| 19. | 6. Rendkívüli ráfordítások | 31 | 28 | |

| 20. | E. Vállalkozási tevékenység ráfordításai | 2 600 | 17 674 | |

| 21. | 1. Anyagjellegű ráfordítások | 2 600 | 17 674 | |

| 22. | 2. Személyi jellegű ráfordítások | - | - | |

| 23. | 3. Értékcsökkenési leírás | - | - | |

| 24. | 4. Egyéb ráfordítások | - | - | |

| 25. | 5. Pénzügyi műveletek ráfordításai | - | - | |

| 26. | 6. Rendkívüli ráfordítások | - | - | |

| 27. | F. Összes ráfordítás (D+E) | 215 084 | 148 116 | |

| 28. | G. Adózás előtti eredmény (B-E) | 360 | 256 | |

| 29. | H. Adófizetési kötelezettség | - | - | |

| 30. | I. Tárgyévi vállalkozási eredmény (G-H) | 360 | 256 | |

| 31. | J. Tárgyévi közhasznú eredmény (A-D) | -3 245 | 16 348 |

Budapest, 2010. március 22.

Dr. Nagy Ákos s.k.

a kuratórium elnöke

| adatok E Ft-ban | ||

| A. Személyi jellegű ráfordítások | 38 769 | |

| 1. Bérköltség | 25 559 | |

| ebből: - megbízási díjak | - | |

| - tiszteletdíjak | - | |

| 2. Személyi jellegű egyéb kifizetések | 4 416 | |

| 3. Bérjárulékok | 8 794 | |

| B. A szervezet által nyújtott támogatások | - | |

| ebből: A Korm. rend. 16. § (5) bekezdése szerint kötelezettségként elszámolt és továbbutalt, illetve átadott támogatás | - |

Budapest, 2010. március 22.

Dr. Nagy Ákos s.k.

a kuratórium elnöke

Budapest, 2010. március 22.

A Budapesti Vállalkozásfejlesztési Közalapítvány

2009. éves

közhasznúsági jelentése

Budapest Főváros Közgyűlése a Budapesti Vállalkozásfejlesztési Alapítványt 1993-ban alapította, majd az 1999. szeptember 21-én kelt - egységes szerkezetbe foglalt - alapító okirattal közalapítvánnyá alakította át. A Fővárosi Bíróság 1999. október 13-ai végzése szerint a Budapesti Vállalkozásfejlesztési Közalapítvány (BVK) kiemelten közhasznú szervezetként működik.

A Közalapítvány alapító okirat szerinti feladata többek között a főváros gazdaságfejlesztési programjaihoz kapcsolódóan a mikro-, kis- és középvállalkozások számára az európai integrációs folyamatban való részvételhez felkészítő programok kialakítása, szervezése és megvalósítása.

A Közalapítvány legfőbb döntéshozó szerve, vagyonának kezelője a Kuratórium. A Közalapítvány tevékenységét a Felügyelő Bizottság ellenőrzi, beszámolóját az alapító által választott független könyvvizsgáló - az Audit Network Hungary Kft. - auditálja. A Magyar Könyvvizsgáló Kamaránál 002158 szám alatt nyilvántartott Audit Network Hungary Kft. auditálásra kijelölt könyvvizsgálója dr. Lukács János, kamarai tagsági száma 003567. A könyvvizsgálat éves díja 1 200 000 Ft + áfa.

A Közalapítvány számvitelét az AM-RI Könyvelő, Könyvszakértő és Tanácsadó Kft. vezeti. A könyvelésért Ribling Ferenc bejegyzett könyvvizsgáló felelős (kamarai száma: 004142).

A közhasznú szervezetekről szóló 1997. évi CLVI. tv. előírásai szerint a közhasznú szervezet az éves beszámoló jóváhagyásával egyidejűleg közhasznúsági jelentést köteles készíteni, amelynek elfogadása a legfőbb döntéshozó szerv hatáskörébe tartozik.

A közhasznúsági jelentést az alábbi szerkezetben és tartalommal kell elkészíteni:

I. Számviteli beszámoló (éves beszámoló mérleg, eredménykimutatás).

II. A költségvetési támogatás felhasználása.

III. A vagyon felhasználásának bemutatása.

IV. A cél szerinti juttatások és azok felhasználása.

V. Más szervezetektől kapott támogatás felhasználása.

VI. A közhasznú tevékenységről szóló beszámoló.

VII. A vezető tisztségviselők juttatásai.

A Közalapítvány a számviteli törvény, valamint a számviteli törvény szerinti egyéb szervezetek beszámoló készítésének és könyvvezetésének sajátosságairól szóló kormányrendelet előírásainak megfelelően kialakította számviteli politikáját, megalkotta a kapcsolódó számviteli szabályzatokat. A szabályzatokat a 2009. évben a törvényi változásoknak megfelelően aktualizálta.

A BVK számviteli politikája rögzíti azokat a fő szabályokat, amelyekkel meghatározza, mit kell tekinteni a számviteli elszámolás szempontjából lényegesnek, jelentősnek, továbbá a törvényben biztosított választási lehetőségek közül melyeket, milyen feltételek fennállása esetén kell alkalmazni.

A Közalapítvány számviteli politikájának főbb elemei:

- A BVK állami közfeladatot ellátó közhasznú szervezet, amelynek cél szerinti tevékenysége a fővárosban működő mikro-, kis- és közepes méretű vállalkozások létrejöttének, működésének segítése, az erre irányuló szervező, oktató és tanácsadó tevékenység végzése.

- A Közalapítvány a számviteli alapelvek sajátos értelmezése mellett meghatározta a lényegesség elvét, amely szerint a különböző elszámolásokban lényeges minden olyan különbözet, értékváltozás, amely az eredeti adatot 10%-ot meghaladó arányban módosítja. A számviteli elszámolás szempontjából jelentős összegű a hiba, ha eredményt, saját tőkét növelő- csökkentő hatásának együttes (előjeltől független) összege meghaladja a 20 millió forintot, illetőleg az ellenőrzött üzleti év mérleg-főösszegének 2%-át.

- A BVK kettős könyvvitelt vezet és a közhasznúsági jelentés részeként egyszerűsített éves beszámolót készít. A beszámolót a december 31-i fordulónapot követő február 28-i zárlat alapján március 31-ig kell elkészíteni, majd a könyvvizsgálói auditálás után a Felügyelő Bizottság és a Kuratórium elé terjeszteni. A közhasznúsági jelentést és ennek részeként a számviteli beszámolót május 31-ig közzé kell tenni.

- A Közalapítvány a mérleg eszközeinek és forrásainak részletezésében, valamint értékelésében a számviteli törvény, illetőleg a kormányrendelet előírásaitól nem tért el.

- A BVK a számviteli politikában meghatározta a közhasznú szervezet cél szerinti, illetőleg vállalkozási tevékenysége körébe sorolható bevételeket és költségeket, ezek elszámolásának szabályait. Vállalkozási tevékenysége szűk körű.

- A BVK a számvitelében a pénzügyi instrumentumokra a valós értéken történő értékelést nem alkalmazza.

A kettős könyvvitelt vezető egyéb szervezetek közhasznú egyszerűsített éves beszámolójának mérlege a kormányrendeletben előírt tagolásnak megfelelően készült el. A mérleg minden tételét könyv szerinti leltárral dokumentálta.

A mérleg kiemelt sorai az előző év adataihoz viszonyítva az alábbi változást mutatják:

| Megnevezés | Előző év (ezer Ft) | Tárgyév (ezer Ft) | Változás (ezer Ft) | |

| Befektetett eszközök | 433 923 | 385 844 | -48 079 | |

| Forgóeszközök | 1 099 268 | 1 114 199 | +14 931 | |

| Aktív időbeli elhatárolás | 6 842 | 4 397 | -2 445 | |

| Eszközök összesen | 1 540 033 | 1 504 440 | -35 593 | |

| Saját tőke | 1 430 817 | 1 404 504 | -26 313 | |

| Céltartalékok | 62 743 | 62 743 | - | |

| Kötelezettségek | 38 940 | 31 565 | -7 375 | |

| Passzív időbeli elhatárolás | 7 533 | 5 628 | -1 905 | |

| Források összesen | 1 540 033 | 1 504 440 | -35 593 |

A fő mérlegsorok adatainak tartalmáról, az év folyamán bekövetkezett változásairól az alábbi kiegészítések kerülnek bemutatásra.

A befektetett eszközök közül az immateriális javak és a tárgyi eszközök állománya az alábbiak szerint alakult:

| Nyitó érték (ezer Ft) | Növekedés (ezer Ft) | Csökkenés (ezer Ft) | Záró érték (ezer Ft) | ||

| Immateriális javak | |||||

| Bruttó érték | 26 700 | 8 693 | 18 007 | ||

| Értékcsökkenés | 21 648 | 1 428 | 8 693 | 14 383 | |

| Nettó érték | 5 052 | 8 693 | 10 121 | 3 624 | |

| Ingatlanok | |||||

| Bruttó érték | 45 391 | - | 246 | 45 145 | |

| Értékcsökkenés | 25 225 | 3 216 | 246 | 28 195 | |

| Nettó érték | 20 166 | 246 | 3 462 | 16 950 | |

| Műszaki gépek, berendezések | |||||

| Bruttó érték | 33 449 | 355 | 19 022 | 14 782 | |

| Értékcsökkenés | 32 207 | 660 | 19 022 | 13 845 | |

| Nettó érték | 1 242 | 19 377 | 19 682 | 937 | |

| Egyéb gépek, berendezések | |||||

| Bruttó érték | 18 417 | - | 2 085 | 16 332 | |

| Értékcsökkenés | 18 021 | 132 | 2 004 | 16 149 | |

| Nettó érték | 396 | 2 004 | 2 217 | 183 | |

| Beruházások | 14 241 | - | - | 14 241 | |

| Tárgyi eszközök összesen | 36 045 | 21 627 | 25 361 | 32 311 | |

| Ingatlanok értékhelyesbítése | 389 626 | - | 42 917 | 346 709 |

Az egyes eszközcsoportok értékének változását az alábbiak okozták:

Az immateriális javak nettó értékét lényegében csak az elszámolt terv szerinti értékcsökkenés változtatta. A nyilvántartásból kivezetett (selejtezett) 8693 E Ft bruttó értékű szellemi termék nettó értéke nulla volt.

Az ingatlanok bruttó értékét 246 E Ft nullára leírt eszközérték csökkentette. Az elszámolt terv szerinti értékcsökkenés 3216 E Ft volt.

A társasháztól vásárolt ingatlan üzembehelyezése Földhivatali bejegyzés hiányában nem került aktiválásra.

A Rákóczi út 18. alatti irodaépület értékhelyesbítése szakértői vélemény alapján került aktualizálásra. A BVK tulajdonában lévő ingatlan piaci forgalmi értéke

363 659 E Ft, amely az alábbi értékeket tartalmazza:

| - épület nettó értéke | 13 442 E Ft | |

| - idegen ingatlanon végzett beruházás | 3 508 E Ft | |

| - értékhelyesbítés | 346 709 E Ft | |

| 363 659 E Ft |

Az értékhelyesbítés 42 917 E Ft-tal csökkentette az eszközök és azonos összeggel a saját tőke értékét.

A műszaki gépek, berendezések bruttó értékét mindössze 355 E Ft beszerzés növelte. Ugyanakkor 19 022 E Ft nullára leírt, főként számítástechnikai eszközök kiselejtezésre kerültek. A megmaradó eszközök nettó értéke 937 E Ft.

Az egyéb gépek, berendezések értéke 2085 E Ft, csaknem teljesen leírt eszköz selejtezése miatt csökkent. Az elszámolt tárgyévi értékcsökkenés (660 E Ft) elszámolása után a nettó érték mindössze 183 E Ft.

Továbbra is a folyamatban lévő beruházások között van nyilvántartva a Társasháztól megvásárolt melléképület és az ingatlan felújítás tanulmány terve.

A tárgyi eszközök nettó értéke - az értékhelyesbítést leszámítva - 3734 E Ft-tal csökkent.

A befektetett pénzügyi eszközök 3200 E Ft záró értékét az „Enterprise 94” Kft.-ben lévő 100%-os tulajdoni hányadot jelentő 3000 E Ft üzletrész, valamint az Magyar Vállalkozásfejlesztési Hálózat Konzorcium Nonprofit Kft.-ben lévő 200 E Ft befektetés teszi ki. A mérlegérték 2009-ben nem változott.

A forgóeszközök értéke az előző év végéhez képest 14 931 E Ft-tal nőtt.

A készletek tartalmazzák a 2010. évben elszámolható vállalkozási pályázat 2009-ben felmerült költségeit (2506 E Ft).

A követelések értéke 1188 E Ft, amiből

- az áthúzódó áfa követelés 236 E Ft

- vevői tartozás 168 E Ft

- az előlegek és elszámolások 200 E Ft

- a mikrohitel követelés 584 E Ft

A mikrohitel lejárt és a finanszírozó bankok által kimutatott összegeire az előző évben elszámolt 15 491 E Ft-on felül további értékvesztés nem kerül elszámolásra. Ennek figyelembevételével a nettó kinnlevőség 584 E Ft.

A pénzeszközök mérlegfordulónapi értéke 1 110 505 E Ft, 19 444 E Ft-tal magasabb a nyitó értéknél. A pénzkészlet összetétele:

| - pénztár | 179 E Ft | |

| - valutapénztár | 150 E Ft | |

| - elszámolási betétszámla | 276 E Ft | |

| - kamatozó betétszámla | 15 300 E Ft | |

| - devizabetét számla | 1 299 E Ft | |

| - kamatozó és óvadéki számlák (hitelalapok) | 1 093 301 E Ft | |

| összesen: | 1 110 505 E Ft |

A pénzkészlet az év folyamán lehetővé tette a közhasznú tevékenységek, a pályázati feladatok és a hitelprogramok finanszírozását.

A lekötött betétek időarányos kamatának elszámolása 85 E Ft, a 2009. évet illető árbevételek és kamatok lekönyvelése 4397 E Ft elhatárolást tett indokolttá.

A mérleg eszköz oldalának főösszege 1 504 440 E Ft.

A saját tőke 1 404 504 E Ft összege 26 313 E Ft-tal kevesebb az előző évinél. Ez az alaptevékenység 16 348 E Ft és a vállalkozási tevékenység 256 E Ft nyereségének, valamint az értékelési tartalék - ingatlanpiaci árakat követő - csökkenése miatt (42 917 E Ft) alakult ki.

Az induló tőke 10 000 E Ft összege az év folyamán nem változott.

A tőkeváltozás a megelőző évi alaptevékenységi veszteség átvezetésével 1 031 191 E Ft-ra csökkent. A tőkeváltozás keletkezési jogcímenként megbontva került nyilvántartásra.

Az értékelési tartalék a VII. kerület Rákóczi út 18. szám alatti ingatlan értékhelyesbítésének aktualizálása folytán 42 917 E Ft-tal csökkent. Az új érték 346 709 E Ft, egyezően a tárgyi eszközök között kimutatott értékhelyesbítés összegével.

Az alaptevékenység 16 348 E Ft és a vállalkozási tevékenység 256 E Ft eredménye együtt 16 604 E Ft-tal növelte a saját tőkét.

A BVK Felügyelő Bizottsága 2009/6. (V. 19.) számú határozata alapján az MVA által nyilvántartott, de a BVK által el nem ismert 62 743 E Ft 1997. évi követelésre - az óvatosság elvére tekintettel - képezett céltartalék változatlan. Újabb fejlemény az ügyben nem történt.

A kötelezettségek mérlegértéke 31 565 E Ft, az előző évihez képest 7375 E Ft-tal kevesebb.

A hosszú lejáratú kötelezettség 17 424 E Ft, amely a kincstári forrásból kapott hitelalap fedezetét mutatja (tőke és kamat).

A rövid lejáratú kötelezettség 14 141 E Ft, amely az alábbi tételeket tartalmazza:

| - vevőktől kapott előleg | 10 500 E Ft | |

| - belföldi szállítók | 1 816 E Ft | |

| - 2009-ban esedékes adók és járulékok, | 1 825 E Ft | |

| összesen: | 14 141 E Ft |

A vevőktől kapott előleg a vállalkozási tevékenység keretében végzett feladattal függ össze.

A szállító folyószámlák rendezettek, a fordulónapon kiegyenlítetlen tételek átutalása 2010-ben megtörtént.

Az adófolyószámlák egyeztetését az adóhatóság adataival folyamatosan történik. Fizetési határidőn túli adótartozás nincs.

A GVOP 2.2.1. Alapszintű tanácsadási programot 2004. április 15. és 2007. július 15. között valósította meg a BVK, amelynek keretében budapesti vállalkozások jutottak hozzá a vállalkozásuk működtetéséhez szükséges alapinformációkhoz.

2009 áprilisában a Kormányzati Ellenőrzési Hivatal (KEHI) vizsgálatot folytatott erre a programra vonatkozóan.

A vizsgálatról jegyzőkönyv készült, amelyben megállapításra került, hogy a tanácsadók kiválasztásakor a BVK nem tett eleget közbeszerzési kötelezettségének annak ellenére, hogy dokumentumokkal igazolta, hogy a támogatási szerződés számára előírta, hogy a programban a tanácsadókra vonatkozóan nem kell közbeszerzési eljárást lefolytatni. A KEHI az ügyet az NFÜ részére átadta a vizsgálat folytatására.

A KEHI jegyzőkönyv megállapításai nem tartalmaztak számviteli elszámolásra vonatkozó határozatot.

A pályázati bevételekből beszerzett tárgyi eszközök miatti elhatárolás 2074 E Ft, a térítés nélkül átvett eszközök miatti halasztott bevétel 973 E Ft. Ezeket a tételeket - a számviteli előírások szerint - az évenként elszámolt amortizációval azonos összegben kerül megszüntetésre, illetőleg átvezetésre kerül a rendkívüli bevételek közé.

A mérlegfordulónap után felmerült, de a lezárt évet terhelő költségek miatti passzív elhatárolás 2581 E Ft (audit-költség, telefon, fizetendő kamatok, stb.).

A mérleg forrás oldalának főösszege 1 504 440 E Ft.

A kettős könyvvitelt vezető egyéb szervezetek közhasznú egyszerűsített éves beszámolójának eredménykimutatása szerint a BVK a 2009. évben 164 720 E Ft bevételt ért el. Az összes elszámolt költség 148 116 E Ft. Az eredmény 16 604 E Ft nyereség, amely a következő szerint alakult:

- közhasznúsági tevékenység eredménye 16 348 E Ft

- vállalkozási tevékenység eredménye 256 E Ft

A közhasznú tevékenységből származó bevétel - összehasonlítva a 2008. évivel - alábbi jogcímeken keletkezett:

| Megnevezés | 2008. év | 2009. év | |

| Alapítótól kapott támogatás | 60 787 E Ft | 57 748 E Ft | |

| Pályázati támogatások | 7 521 E Ft | 1 590 E Ft | |

| Egyéb közhasznú bevételek | 570 E Ft | 1 564 E Ft | |

| Mikrohitel és Budapest Kisvállalkozói Hitel költségtérítésés jutalékai | 4 596 E Ft | 3 805 E Ft | |

| Egyéb bevételek | 2 E Ft | 73 E Ft | |

| Kapott kamatok | 72 880 E Ft | 81 870 E Ft | |

| Rendkívüli bevételek | 62 883 E Ft | 140 E Ft | |

| Összes közhasznú bevétel | 209 239 E Ft | 146 790 E Ft |

Az alapító Fővárosi Önkormányzattól kapott működési célú támogatás nem jelentősen, de csökkent a 2008. évihez képest. A felhasználásról a támogatónak pénzügyi jelentés készült.

A pályázati úton elnyert támogatásból származó bevétel a 2009. évben a 2008. évi jelentős visszaesés után is tovább csökkent.

A pályázati támogatásokról projektenként elkülönített számviteli- és egyéb nyilvántartások készülnek. A közhasznúsági jelentés szakmai fejezete bemutatja a BVK alap- és pályázati tevékenységeit.

A mikrohitel költségtérítés (193 E Ft) a behajtási tevékenységekkel, a jutalék (3612 E Ft) a hitelfolyósításokkal függ össze.

A kamatokból származó bevétel 81 870 E Ft, 8990 E Ft-tal magasabb az előző évinél. A növekedés a mikrohitel-alapok banki kamatából teljesült. A saját bankon belüli lekötések kamata kevesebb volt az előző évihez képest.

A rendkívüli bevétel (140 E Ft) a halasztott bevételnek az elszámolt költséggel azonos összegű megszüntetésével kapcsolatos.

A közhasznú tevékenység összes ráfordítása 130 442 E Ft, amely 82 042 E Ft-tal alacsonyabb az előző évinél.

Az összes költség tevékenységenkénti bontása:

| Megnevezés | 2008. év | 2009. év | |

| Működési költségek | 75 785 | 69 935 | |

| Hitelezés költségei | 64 115 | 57 338 | |

| Pályázatok költségei | 7 615 | 1 590 | |

| - | |||

| Pályázatok önrésze | 185 | 312 | |

| Egyéb ráfordítások | 64 784 | 1 267 | |

| Összesen | 212 484 | 130 442 |

Az alapítói támogatásból eredő bevétel nem volt elegendő a működési költségek fedezetére.

A tevékenységenkénti részletezés azt mutatja, hogy a költségcsökkenés általános volt, amit a bevételi források szűkülése is kikényszerített.

Az egyéb ráfordítások csökkenését a céltartalék képzéssel kapcsolatosan leírt ügylet egyszeri jellege indokolja.

Az összes bevétel és ráfordítás különbözeteként a közhasznú eredmény 16 348 E Ft nyereség, amely a Közalapítvány vagyonát növelte.

A vállalkozási tevékenység 2009. évi bevétele 17 930 E Ft, a ráfordítás 17 674 E Ft, a vállalkozási eredmény 256 E Ft. A vállalkozási tevékenység a 2008. évben kötött szerződésben vállalt feladat folytatásával és befejezésével függött össze. A munka közel önköltséges volt, számottevő nyereséget nem hozott. A nyereséget társasági adó nem terheli, mivel az árbevétel nem éri el a kiemelten közhasznú szervezetekre érvényes kedvezményezett szintet (az összes bevétel 15%-a).

A Közalapítvány az alapító Budapest Főváros Önkormányzatától 57 748 E Ft-ot kapott működési költségeinek fedezésére. Ennek felhasználásáról külön pénzügyi beszámoló készült.

A közalapítványi vagyon 2009. évi változását az alábbi táblázat szemlélteti.

| Megnevezés | 2008. XII. 31. | 2009. XII. 31. | Változás | |

| A. Befektetett eszközök | 433 923 | 385 844 | -48 079 | |

| I. Immateriális javak | 5 052 | 3 624 | -1 428 | |

| II. Tárgyi eszközök | 36 045 | 32 311 | -3 737 | |

| III. Befektetett pénzügyi eszközök | 3 200 | 3 200 | - | |

| IV. Befektetett eszközök értékhelyesbítése | 389 626 | 346 709 | -42 917 | |

| B. Forgóeszközök | 1 099 268 | 1 114 199 | +14 931 | |

| I. Készletek | 3 275 | 2 506 | -769 | |

| II. Követelések | 4 932 | 1 188 | -3 744 | |

| III. Értékpapírok | - | - | - | |

| IV. Pénzeszközök | 1 091 061 | 1 110 505 | +19 444 | |

| C. Aktív időbeli elhatárolások | 6 842 | 4 397 | -2 445 | |

| Eszközök összesen | 1 540 033 | 1 504 440 | -35 593 | |

| D. Saját tőke | 1 430 817 | 1 404 504 | -26 313 | |

| I. Induló tőke | 10 000 | 10 000 | - | |

| II. Tőkeváltozás | 1 034 076 | 1 031 191 | -2 885 | |

| III. Lekötött tartalék | ||||

| IV. Értékelési tartalék | 389 626 | 346 709 | -42 917 | |

| V. Tárgyévi eredmény alaptevékenységből | -3 245 | 16 348 | +19 593 | |

| VI. Tárgyévi vállalkozási alaptevékenységből | 360 | 256 | -104 | |

| E. Céltartalékok | 62 743 | 62 743 | - | |

| F. Kötelezettségek | 38 940 | 31 565 | -7 375 | |

| I. Hosszú lejáratú kötelezettség | 17 424 | 17 424 | - | |

| II. Rövid lejáratú kötelezettség | 21 516 | 14 141 | -7 375 | |

| G. Passzív időbeli elhatárolások | 7 533 | 5 628 | -1 905 | |

| Források összesen | 1 540 033 | 1 504 440 | -35 593 |

A Közalapítvány vagyonában a 2009. évben - leszámítva az értékhelyesbítésből származó csökkenést - inkább pozitív irányú változások történtek. A VII. kerület Rákóczi út 18. szám alatti irodaépület értékelésének 42 917 E Ft összegű csökkenése az ingatlanok piaci értékének általános visszaesésével függ össze. A befektetett eszközök értékét az elszámolt terv szerinti értékcsökkenési leírás csökkentette.

Pozitív, hogy 19 444 E Ft-tal nőtt a pénzeszközök állománya és mind az alap-, mind a vállalkozási tevékenység nyereséggel zárt. Ez utóbbi 16 604 E Ft-tal növelte a Közalapítvány saját vagyonát.

A BVK a 2009. évben - az alapítói támogatáson túl - ilyen juttatást nem kapott.

A BVK a pályázati támogatásokkal kapcsolatosan az alábbi bevételeket, illetőleg költségeket számolta el a könyveiben:

- pályázati bevételek 1590 E Ft

- pályázatok költségei 1590 E Ft

- pályázatok önrésze 312 E Ft

- összes elszámolt pályázati költség 1902 E Ft

A támogatási projektek bevételeinek és költségeinek összhangja megteremthető volt.

A pályázatok szakmai tartalmai VI. fejezetben kerülnek bemutatásra.

A szolgáltatási rendszerben kiemelt helyet foglal el a finanszírozási programok köre. 2009. évben a legkeresettebb termék az MFB Zrt. hitelterméke, az Új Magyarország Kisvállalkozói Hitel volt. A kedvezményes hitel kondíciói valóban segítséget nyújtottak a mikro- és kisvállalkozók fejlesztési terveinek megvalósításában. Az Országos Mikrohitel Alapból finanszírozott klasszikus Mikrohitel és a Budapest Kisvállalkozói Hitel a fejlesztések mellett a forgóeszköz finanszírozást biztosította a vállalkozások részére.

2009. év különösen nehéz volt a vállalkozások számára, mivel a gazdasági válság hatására a kereskedelmi banki forrásokhoz jutás nehezebb volt, és a piac szűkülése sem kedvezett a beruházások megvalósításához. Ennek ellenére a BVK-nál elérhető hiteltermékek iránt jelentős kereslet volt. A finanszírozási lehetőségek iránt érdeklődők száma meghaladta a 2 000 főt. A benyújtott kérelmek száma elmarad az érdeklődők számától, mert a vállalkozások nehezen tudták teljesíteni a kedvezményes hitelhez jutás azon alapfeltételét, hogy nem lehet lejárt köztartozásuk, és sem a vállalkozás, sem a kapcsolt vállalkozásaik ellen az utóbbi 5 évben nem indult felszámolási, végrehajtási eljárás.

Bizakodásra ad okot, hogy a megfinanszírozott beruházások jelentős része a termelő ágazatokban valósult meg ingatlan vásárlás és környezetvédelmi szempontból is korszerű gépek beszerzésében. A hitelben részesült vállalkozásoknál létszámleépítés nem volt, az új munkahelyek száma viszont növekedett. Több innovatív beruházás megvalósítása részesült kedvezményes hitelben.

A gazdasági válság ellenére a BVK által kezelt hitelportfólió nem romlott lényegesen, a vállalkozások fizetési késedelme 30-60 nap között maradt. Ez elsősorban annak a BVK által felállított és működtetett monitoring rendszernek köszönhető, amely folyamatosan figyelemmel kíséri a vállalkozások fejlődését, gazdálkodását és működését.

A hitelprogramok forrásszerkezete

A hitelprogramok lebonyolítása 2009. évben három pénzintézet, az Erste Bank Hungary Nyrt., a Polgári Takarékszövetkezet és az MFB Magyar Fejlesztési Bank Zártkörűen Működő Részvénytársaság közreműködésével valósult meg.

A BVK mindhárom pénzintézettel érvényes együttműködési megállapodással rendelkezik, munkakapcsolata jó. A programok lebonyolításában közreműködik a Garantiqa Hitelgarancia Zártkörűen Működő Részvénytársaság és az Agrárvállalkozás Fejlesztési Hitelgarancia Alapítvány.

2009. január 1-jén a BVK Hitel Alapjának nagysága 1 053 044 268 Ft volt, a záró állomány 2009. december 31-én 1 085 153 498 Ft.

A BVK hitelalapjának 2009. évi pénzügyi elszámolása:

| Ft | |||

| Megnevezés | Összes forrás | ||

| Bevételek | |||

| Nyitó egyenleg | 1 053 044 268 | ||

| Befolyt késedelmi kamat | 227 563 | ||

| Betét után kapott kamat | 80 947 068 | ||

| Ebből: | - látra szóló kamat | 65 779 | |

| - lekötött betét kamata | 78 315 671 | ||

| - óvadék utáni kamat | 2 565 618 | ||

| Egyéb bevétel | |||

| Összes bevétel | 1 134 218 899 | ||

| Kiadások | |||

| Adminisztrációs költségek összesen | 726 680 | ||

| Ebből: | - folyósított hitelek utáni jutalék | ||

| - a befizetett kamat utáni jutalék | 433 867 | ||

| - állománykezelési díj | 292 813 | ||

| Bankköltségek | 488 703 | ||

| Behajtási költségek | 12 570 018 | ||

| Egyéb kiadás * | 35 280 000 | ||

| Összes kiadás | 49 065 401 | ||

| Pénzügyi egyenleg (összes bevétel mínusz összes kiadás) | 1 085 153 498 | ||

| Hitelalap folyószámlák egyenlege | 1 069 809 405 | ||

| Ebből: | - alapszámlán | 72 431 475 | |

| - lekötött betétben | 974 000 000 | ||

| - tőke- és kamatfedezeti számlákon | 23 377 930 | ||

| Vállalkozói tartozások | 15 344 093 | ||

| Hitelalap nagysága 2009. december 31-én | 1 085 153 498 | ||

A fenti adatok megegyeznek a 2009. december 31-i főkönyv forgalmi adataival.

* Egyéb kiadás: működési költség.

2009. évi hitelezési adatok - kivonat (2009. december 31-i adatok)

| Beadott kérelmek | Jóváhagyott kérelmek | Folyósítás | |||||

| Db | Ft | Db | Ft | Db | Ft | ||

| Mikrohitel Plusz Program | 10 | 88 723 520 | 2 | 8 800 000 | 2 | 8 800 000 | |

| Új Magyarország Kisvállalkozói | 73 | 2 164 874 533 | 35 | 905 440 110 | 26 | 606 160 091 | |

| Országos Mikrohitel Program | 7 | 36 774 000 | 5 | 22 774 000 | 5 | 20 774 000 | |

| Budapest Kisvállalkozói Hitelprogram | 2 | 27 000 000 | 1 | 12 000 000 | 1 | 12 000 000 | |

| Összesen: | 92 | 2 317 372 053 | 43 | 949 014 110 | 34 | 647 734 091 | |

A kimutatás a hitelezési folyamat előző évekről áthúzódó adatait is tartalmazza.

A Mikrohitel Plusz és az Új Magyarország Kisvállalkozói Hitel esetén a BVK-nál közvetlenül a tanácsadói munka jelenik meg, mivel a programok technikai lebonyolítója a BVK tulajdonában lévő „Enterprise 94” Kft., amely bankügynöki megállapodást kötött a Magyar Fejlesztési Bank Zrt.-vel.

A hitelprogramokkal kapcsolatos általános megállapítások

A konvergencia program hatása, valamint az általános gazdasági recesszió elsősorban az év második felében volt érezhető, mivel a vállalkozások jövőképe negatív irányba mozdult el, így 2009. évben a BVK hitelezési tevékenysége az előző évekhez képest mérsékelt eredményt ért el.

A BVK marketing tevékenysége, amely a költségtakarékosság jegyében valósult meg, továbbra sem tudta ellensúlyozni azt a tényt, hogy a tanácsadási program megszűnt. A kapcsolat a tanácsadókkal fennmaradt, de aktivitásukat erősen befolyásolta a tanácsadási munka anyagi kompenzációjának elmaradása.

A gazdaság növekedésében érezhető megtorpanás kihatott a vállalkozói kedvre és a fejlesztéseket a vállalkozások megfontoltabban, több esetben elhalasztva valósítják meg. A vállalkozások jelentős része az érdeklődés, tájékozódás szintjénél megállt.

A BVK a szolgáltatásainak megismertetése érdekében DM akciót, úgynevezett „kék levél” kampányt indított. A fővárosi iparűzési adóbevallás nyomtatvány csomaggal együtt postázásra került a BVK hitelprogramjait ismertető DM levél, amelyet 262 000 fővárosi vállalkozás kap kézhez.

| KEDVEZMÉNYES FORRÁSOK A FŐVÁROSI VÁLLALKOZÁSOKNAK | |||||

| KISVÁLLALKOZÁSOKNAK | MIKROVÁLLALKOZÁSOKNAK | ||||

| Megnevezés | Új Magyarország Kisvállalkozói Hitel | Budapest Kisvállalkozói Hitel | Mikrohitel | Mikrohitel Plusz Program | |

| Maximálisan igényelhető hitelösszeg | 50 000 000 Ft Induló vállalkozásoknak maximum 25 000 000 Ft | 15 000 000 Ft | 7 000 000 Ft | 15 000 000 Ft agrárvállalkozások számára 5 000 000 Ft | |

| Maximális futamidő | 180 hónap | 60 hónap | 96 hónap | 120 hónap agrárvállalkozások számára 84 hónap | |

| Futamidőből türelmi idő a tőketörlesztésre | legfeljebb 24 hónap | legfeljebb 6 hónap | legfeljebb6 hónap | legfeljebb 24 hónap | |

| Kamat mértéke | 3 havi EURIBOR+4% | jegybanki alapkamat +3% | fix, évi 8% | változó, mindenkor érvényes jegybanki alapkamat | |

| Hitelgarancia díj | garancia díj, megfizetését az MFB Zrt. átvállalja | garancia díj megfizetése a vállalkozót terheli | garancia díj megfizetését az MFB Zrt. átvállalja | ||

| Minimális saját erő | a beruházás visszaigényelhető áfa nélküli bekerülési értékének minimum 10%-a | az igényelt hitelösszeg 20%-a | az igényelt hitelösszeg 20%-a | a beruházás visszaigényelhető áfa nélküli bekerülési értékének minimum 10%-a | |

| Hitelcél | beruházás finanszírozása | beruházás, fejlesztés, forgóeszköz finanszírozása | beruházás, fejlesztés, forgóeszköz finanszírozása | beruházás finanszírozása | |

A konstrukciók együttesen is igénybe vehetők, amennyiben a hitelfeltételek külön-külön is teljesülnek!

Pozitív eredményként könyvelhető el, hogy a hitelkihelyezések minősége - a gazdasági válság ellenére - nem romlott.

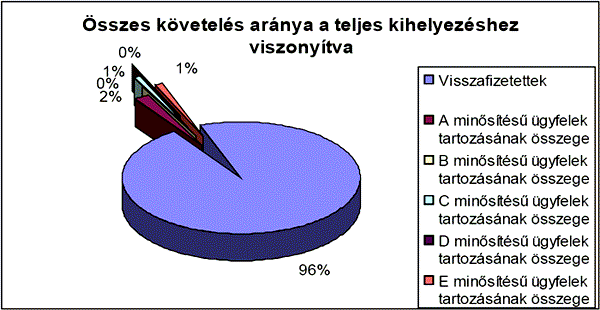

2009. december 31-én a BVK saját forrásából történt kihelyezéseinek hitel portfóliója az alábbiak szerint alakult:

| Minősítési kategória | Nem lejárt tőketartozás | Lejárt felmondott tőke és kamattartozás | Összes kintlévőség | Összes kintlévőség aránya a teljes kihelyezéshez viszonyítva | |

| Visszafizetettek | 835 981 408 | 96% | |||

| A minősítésű ügyfelek tartozásának összege | 15 255 398 | 15 255 398 | 2% | ||

| B minősítésű ügyfelek tartozásának összege | 228 000 | 228 000 | 0% | ||

| C minősítésű ügyfelek tartozásának összege | 0 | 7 347 943 | 7 347 943 | 1% | |

| D minősítésű ügyfelek tartozásának összege | 0 | 80 348 | 80 348 | 0% | |

| E minősítésű ügyfelek tartozásának összege | 0 | 9 254 735 | 9 254 735 | 1% | |

| Összesen: | 15 483 398 | 16 683 026 | 32 166 424 | 100% |

C, D és E minősítésű ügyfelek által fennálló követelés aránya (óvadék beváltása miatt) a teljes kihelyezéshez 2%.

Valamennyi D és E minősítésű ügyfél felé fennálló követelés behajtása érdekében a végrehajtási eljárás folyamatban van.

Budapest Kisvállalkozói Hitel

A BVK folytatta a Budapest Kisvállalkozói Hitelkonstrukcióban a hitelezési tevékenységét, a Polgári Takarékszövetkezettel és a Garantiqa Hitelgarancia Zrt.-vel kötött együttműködési megállapodás alapján. A BVK forrását képező hitelrész óvadéki konstrukcióban kerül folyamatosan felhasználásra.

A BVK által 2005-ben kezdeményezett konstrukció korszerűsítés engedélye a Gazdasági és Közlekedési Minisztériumtól (2008. május 15-től Nemzeti Fejlesztési és Gazdasági Minisztérium) 2008. decemberében érkezett meg, amely negatívan hatott ki a kihelyezések számára.

Mikrohitel Program

A kihelyezések a program központi korszerűsítésének elmaradása miatt elmaradtak a lehetőségektől. Az MVA központi marketing tevékenység elsősorban image-reklámjára és nem a termék tulajdonságaira irányult.

Mikrohitel Plusz Program

A BVK tulajdonában lévő „Enterprise 94” Kft. 2009-ben, mint „A” típusú bankügynök vett részt az MFB Zrt. hitelprogramjában. A kérelmekkel kapcsolatos tanácsadói feladatokat a BVK látta el.

Az MFB Zrt. megbízásából a Magyar Követeléskezelő Zrt. negyedévente auditálja a lebonyolított ügyleteket, amely az ellenőrzések során szabálytalanságot nem talált.

A hitelkérelmek számának alakulását befolyásolta az Új Magyarország Kisvállalkozói Hitel megjelenése, valamint a lényegesen magasabb marketing költséggel meghirdetett Új Magyarország Mikrohitel Program.

Új Magyarország Kisvállalkozói Hitelkonstrukció

A Mikrohitel Plusz Program tapasztalataira építve 2008. év elején indult az MFB Zrt. által meghirdetett Új Magyarország Kisvállalkozói Hitelprogram, amely negyedik elemként került fel a BVK hitel-portfóliójába. A program beváltotta a hozzá fűződő reményeket, a vállalkozások körében hamar keresett termékké vált. A kihelyezés korlátjaként elsősorban a vállalkozások tőkehiánya volt tapasztalható.

Ennek keretében hosszúlejáratú (15 éves), alacsony kamatozású, 50 M Ft hitelösszegig nyújt beruházási forrást a kisvállalkozók számára. A BVK tulajdonában lévő „Enterprise 94” Kft. 2007. december 20-án aláírta az együttműködés alapját képező ügynöki megállapodást az MFB Zrt.-vel, a hitelezési munka 2008. év elején indulhatott meg.

A BVK az ország egyetlen olyan pontja, ahol az MFB Zrt. hiteltermékei: a Mikrohitel Plusz és az Új Magyarország Kisvállalkozói Hitel egyaránt elérhető a vállalkozások számára.

2009. év folyamán a hitelprogramokkal kapcsolatban mintegy 2000 ügyfele volt a BVK-nak.

Az év folyamán számos workshop, szakmai program került megrendezésre, ahol a tájékoztató előadásokon a BVK hitelprogramjain keresztül, a vállalkozások finanszírozási lehetőségei kerültek bemutatásra több fővárosi kerületben.

A hitelprogram bemutatásának fontos eszköze a hirdetés, reklám, kommunikáció. Az ezzel kapcsolatos információkat a BVK weblapjain, hetilapokon és rádiós interjúkon keresztül juttatja el az érdeklődő vállalkozásoknak.

A hitelprogramokra történő jelentkezést megkönnyíti BVK által kifejlesztett tanácsadási szoftver, amely képes fogadni a regisztrált ügyfelek tanácsadási igényeit.

A hitelprogramok rövid, közép és hosszú távú hozama a főváros számára

A hitelprogramok hozama számszerű és nem számszerűsíthető formában jelenik meg a főváros életében.

A BVK a rendelkezésre álló források kihelyezésével kb. 6 milliárd forint összegű fejlesztés megvalósítását segítheti elő, amely a meghitelezett vállalkozások árbevételét kb. 30%-kal növelheti. Az árbevétel növekedésének következtében a vállalkozások nyeresége mintegy 1 milliárd forinttal növekedhet, amely a Főváros iparűzési adóbevételeinek növekedésében is megjelenik.

A hitelprogramokban résztvevő vállalkozások piacon maradási esélyei megnőnek, ezáltal munkahelyeket képesek megtartani és új munkahelyeket teremtenek, adófizetési kötelezettségüket teljesíteni tudják, javul a fizetési morál.

A főváros számára a fentieken kívül hozzáadott eredményként jelenhet meg az elmaradt adóbevételek megfizettetése, mivel a hitelprogramokban csak azon vállalkozások vehetnek részt, amelyeknek lejárt adótartozásuk nincs.

2.1. Versenyképes vállalkozói tudás támogatása KKC-2007-V-07-11-65. sz. projekt

Az ÚMFT pályázatainak finanszírozási lehetőségei a Közép-magyarországi régió KKV-i versenyképességének növelése érdekében című pályázati projekt szakmai megvalósítására 2008. május 15.-2008. december 31. között került sor. A projekt keretében számos sikeres rendezvény valósult meg a Közép-magyarországi régió kis- és középvállalkozásai részére. A projekt pénzügyi elszámolása és lezárása 2009. első negyedévében megtörtént.

2.2. Összefoglaló a KMOP-2009-1.5.1 Vállalati Tanácsadás pályázat benyújtásáról

2009 őszétől a BVK együttműködési tárgyalásokon vett részt a Budapesti Kereskedelmi és Iparkamara (BKIK), a Pest Megyei és Érd Megyei jogú Városi Kereskedelmi és Iparkamara, valamint a Pest Megyei Vállalkozásfejlesztési Alapítvány képviselőivel a 2009. december 15-től benyújtható KMOP-2009-1.5.1 pályázat közös beadásáról. A tárgyalások eredményeként konzorciumi együttműködési megállapodás került aláírásra az előbb említett szervezetekkel. A konzorcium vezetője a BKIK. A pályázat célja Támogatás Közvetítő szervezet kiválasztása a Közép-magyarországi régióban. A régióban rendelkezésre álló keret 1130 M Ft, amelyből a vállalkozások számára folyósítható támogatás 937,9 M Ft, a működtetési támogatás 192,1 M Ft.

A Támogatás Közvetítő szervezet feladata:

- ügyfélszolgálati tevékenység,

- támogatott vállalati tanácsadás közvetítése a KKV-k felé,

- egyszerűsített pályázati felhívás kiírása, értékelése, lebonyolítása, nyomon követése a tanácsadási szolgáltatások díjainak támogatására kis- és középvállalkozások számára,

- kommunikáció,

- program- és projekt-monitoring.

A pályázat legfontosabb melléklete a Működési Kézikönyv tervezet, amely tartalmazza a program lebonyolításának leírását és szabályozását. A kézikönyv tervezet a GVOP 2.2.1. Alapszintű tanácsadási program eljárásrendjének megújításával készült el.

A pályázatot a konzorcium 2010. január 25-én nyújtotta be, döntés 2010. áprilisában várható.

3.1. Felnőttképzés

A BVK a Közép-magyarországi Regionális Munkaügyi Központ által 01-0726-05 számon nyilvántartásba vett felnőttképzést folytató intézményként működik.

Ennek keretében az alábbi szolgáltatásokkal állnak rendelkezésre a vállalkozások számára:

- előzetes tudásszint felmérés,

- képzési szükségletek felmérése, képzési tanácsadás,

- segítségnyújtás a személyre szabott képzési terv összeállításához.

3.2. Tanácsadás

A BVK egyik alaptevékenysége a tanácsadás. A BVK a hét munkanapjain ügyfélszolgálatot működtet, amelynek keretében ingyenes alapszintű tanácsadásban részesülnek az érdeklődő budapesti vállalkozások Az ügyfélszolgálati tanácsadók segítséget nyújtanak a vállalkozás indításhoz, működtetéshez, finanszírozáshoz, innovációhoz kapcsolódó kérdésekben. 2009. év folyamán személyes tanácsadásra megjelent ügyfelek száma 1100 fő, telefonon érdeklődő ügyfelek száma 2300 fő volt.

A tanácsadási és hitelezési munkát segíti az interaktív tanácsadói szoftver, amely a BVK honlapján keresztül érhető el. Képes fogadni a regisztrált ügyfelek tanácsadási igényeit, mind a hitelprogramok, mind a vállalkozások működtetése, pályázati lehetőségek témakörében, majd továbbítja a tanácsadók felé és nyomon követi a tanácsadás lezárásáig. A szoftver a munkatársak és az ügyfelek ügyintézését gyorsítja fel.

Komplex problémák megválaszolásához az érdeklődő vállalkozó a BVK tanácsadói hálózatának 562 akkreditált tagja közül választhat. A tanácsadók legfontosabb adatait tartalmazó adatbázis a BVK honlapján keresztül elérhető.

A Közép-Magyarországi Operatív Program (KMOP-2009.-1.5.1.) keretében a Nemzeti Fejlesztési Ügynökség pályázatot írt ki támogatott vállalati tanácsadási program működtetésére, amelyre a BVK, a Budapesti Kereskedelmi és Iparkamara, a Pest Megyei Vállalkozásfejlesztési Alapítvány, valamint a Pest Megyei Kereskedelmi és Iparkamara együttesen pályázatot nyújtott be, és az abban foglalt feladatokat 2010. év folyamán fogja megvalósítani. Ehhez rendelkezésre áll a BVK 15 éves támogatott tanácsadási programok lebonyolításában szerzett tapasztalata, a kellő szakmai, technikai háttér, valamint a tanácsadási program adminisztrációját kezelni képes szoftver.

3.3. Rendezvényszervezés

2009-ben a BVK által szervezett eseményeken több száz fő vett részt. A rendezvények célja volt a budapesti vállalkozások támogatása konferenciák, üzletember-találkozók, kiállítások szervezésével, új partnerkapcsolatok építésével. Kiemelt programok az év folyamán az alábbiak voltak:

A BVK a Hungexpo Zrt. együttműködő partnereként ebben az évben is kiállítóként és Fórum szervezőként jelen volt az Ipar Napjai keretében az Electrosalon kiállításon 2009. május 19-22-ig. Ennek keretében május 22-én került megrendezésre az „Innovatív vállalkozásfejlesztési megoldások” című Fórum. Az érdeklődő résztvevők a fórumon betekintést nyerhettek az innovatív fejlesztések megvalósításának folyamatába.

Az első Európai Kis-és Középvállalkozások hetének konferencia sorozatán belül 2009. május 8-án a BVK nagy érdeklődés mellett megrendezte a „Kihívások és válaszok” konferenciát, amelyen 120 vállalkozó vett részt.

2009. június 18-19-én került megrendezésre a Fővárosi Önkormányzat épületében a 4. Innovation Society Konferencia, amelynek keretében a BVK által szervezett „D” munkacsoportban a Budapest Innopolisz Fejlesztési Pólus Program került bemutatásra. A program az innovációs kérdések gyakorlati oldalára összpontosított. 200 szakember vett részt a rendezvényen és a workshopon. A BVK a „Budapest Innopolis Development Pole Programme” című workshopot vezette.

A BVK által szervezett szakma specifikus programok:

- Szakmai összefogás a Rákóczi útért, 2009. október 16.

- TÁMOP 1.1.1. konferencia, 2009. október 30.

3.4. Kommunikáció

A fővárosi vállalkozások számára a BVK az alábbi weboldalakon keresztül folytat kommunikációt napi hír-információk szolgáltatásával, a legfrissebb eseményekről szóló hírekkel:

- Budapesti Vállalkozásfejlesztési Központ oldala - www.bvk.hu

- Vállalkozásfejlesztés online - http://vallalkozasfejlesztes.mconet.biz/

- Budapest Innopolisz Fejlesztési Pólus Program - www.budapest-polus.hu/

- Magyar Vállalkozásfejlesztési Portál - www.mvfportal.hu/?page=main®io=20

Az oldalakon keresztül kapott olvasottsági statisztika igazolja, hogy a programokról szóló hírek egyre több fővárosi mikro-, kis- és középvállalkozáshoz jutnak el, az oldalak havi látogatottsági aránya eléri a 9600-at. A vállalkozásokkal a kommunikációt segíti a BVK oldalán keresztül elérhető interaktív tanácsadói szoftver is. A BVK tanácsadói adatbázisában szereplő akkreditált tanácsadók rendszeres hírlevélben értesültek a hasznos információkról.

A BVK fő médiatámogatója a Gazdasági Rádió. A rádió szakmai műsoraiban a BVK szakemberei és partnerei 18 alkalommal adtak tájékoztatást a főváros vállalkozói számára a BVK aktuális programjairól.

A BVK, a szolgáltatásainak minél szélesebb körben történő megismertetése érdekében DM levél akciót, úgynevezett „kék levél” kampányt indított az év folyamán. A hagyományoknak megfelelően a fővárosi iparűzési adóbevallás nyomtatvány csomaggal együtt postázásra került a BVK programjait ismertető információs levél, amit több mint 250 000 fővárosi vállalkozás kapott kézhez.

A Budapesti Újság Hírlevelében nyomtatott és elektronikus formában rendszeresen jelentek meg cikkek a BVK programjairól.

A Közép- magyarországi Regionális Innovációs Ügynökség lapjában a KOINE Innovációs Magazinban rendszeresen helyet kaptak a BVK sikeres innovációs projektjei.

3.5. Nemzetközi kapcsolatok

A BVK aktív nemzetközi piacorientációs tevékenységével a Budapest Innopolisz Fejlesztési Pólus program Tematikus Pólusainak (Medi, Öko, ITT) klaszterekben és társas vállalkozásban megvalósuló innovatív projekteknek nemzetközi rendezvényeken való megjelenéséhez járult hozzá.

Belföldi és nemzetközi vonatkozásban a BVK rendszeresen részt vett a magyarországi vegyes gazdasági és kereskedelmi kamarák, nagykövetségek, kereskedelmi kirendeltségek által szervezett szakmai megbeszéléseken, fórumokon, kiállításokon, klubnapokon. Ezek keretében a Belgian Business Club havi rendezvényein az aktuális gazdasági, gazdaságpolitikai, KKV - fejlesztési, pályázati témák áttekintése és megvitatása folyik. A BVK részt vett a Magyar - Olasz Kereskedelmi Kamara, a külföldi magyarországi kamarák szövetségének elnöke által vezetett igen intenzív gyakorisággal szervezett szakmapolitikai rendezvényeken, továbbá a Kínai Népköztársaság, az indonéz nagykövetség rendezvényein, az AmCham KKV - szekciója BVK által szervezett és a BVK-ban lebonyolított üléseinek szakmai munkájában. A Budapesti és Kereskedelmi Iparkamara nemzetközi munkatalálkozóin a BVK előadások megtartásában vett részt.

Az év folyamán a BVK több alkalommal is megbeszéléseket folytatott a bécsi (VBA) és az osztrák (ABA) partner intézményekkel, hogy tájékozódjék az osztrák innovációs tevékenységekről, klaszter fejlesztési tapasztalatokról, megossza eredményeit az osztrák szakértő kollégákkal. Közös klaszter fejlesztési programokat vitattak meg, amelyekre az uniós források feltérképezése folyamatban van (FP7). A BVK, mint regionális intézmény az INNOREG Közép-magyarországi Regionális Innovációs Ügynökség (KM-RIÜ) tevékenységével is megismertette partnereit.

Budapest és Szabadka már évek óta együttműködik. Budapesten és a Vajdaság több városában több alkalommal tartott megbeszéléseken jelentős szerepet kapott a BVK és a vajdasági Alma Mons ügynökség együttműködése. A vajdasági vállalkozók képzését indították el Újvidéken, ahol a BVK a nyitóértekezleten részt vett.

Brüsszelben került megrendezésre a „1st European Innovation Summit” nemzetközi konferencia és kiállítás, ahol a BVK képviseltette magát.

A MediKlaszter vett részt a düsseldorfi „Medica 2009” orvostechnikai kiállításon, a 19. „ZDRAVOOHRANENIE” 2009 nemzetközi egészségügyi szakkiállításon és vásáron Moszkvában, továbbá az „Arab Health” nemzetközi szakkiállításon és vásáron Dubaiban. Az eredményes tárgyalások során 25 orosz cég közreműködésével létrejött megállapodások bővítették az exportpiaci lehetőségeket a magyar fejlesztésű és gyártású kórházi- és orvos technológiai készülékek és eszközök számára.

Az EU Klaszter fejlesztési konferenciát az Europa InterCluster szervezésében Brüsszelben rendezték meg, amelyen a BVK az Europa InterCluster tagjaként vett részt.

A BVK az év folyamán aktívan részt vett a Főpolgármesteri Hivatal által szervezett nemzetközi testvérvárosi találkozókon, megbeszéléseken, fórumokon, kerekasztal beszélgetéseken (kínai, mongol, indonéz, vietnami, koreai és egyéb EU-s és ázsiai delegációk), amelyeken bemutatásra kerültek a BVK integrált innovatív KKV fejlesztési programjai.

4.1. INNOREG Közép-Magyarországi Regionális Innovációs Ügynökség Khe.

A Nemzeti Kutatási és Technológiai Hivatal (NKTH) 2008. július 3-i döntése alapján, megalakult az INNOREG Közép-magyarországi Regionális Innovációs Ügynökség Közhasznú Egyesület, amelynek a BVK az egyik alapítója. Szerepet vállal a vállalati innovációs programok kialakításának támogatásában. A három éves időtartamra szóló működését az Ügynökség 2008. szeptember 1-jén kezdte meg és 2011. augusztus 31-én zárja le.

Az Innorege 07_2 projekt indulásától kezdődően a BVK a Budapest Innopolisz Fejlesztési Pólus programot sikeresen bekapcsolta a régió innovációs tengelyébe, folyamataiba, támogatási rendszerébe. Ily módon a BVK nagymértékben hozzájárul a Közép-magyarországi régió innovációs készségeinek és kompetenciáinak növeléséhez, fejlesztéséhez, fejlődéséhez.

2009-ben kezdődött a projekt 2. munkaszakaszának végrehajtása. A projekt aktivitásairól rendszeres előrehaladási jelentés készül, mind a Főváros, mind az NKTH számára. A projekt megvalósítását a BVK vállalkozási tevékenységben látja el.

4.2. A Budapest Innopolisz Fejlesztési Pólus Program (BIFP)

A BVK a Budapest Főváros Közgyűlése megbízásából, 2007. óta folyamatosan látja el a Budapest Innopolisz Fejlesztési Pólus Program koordinációját.

A program eddigi eredményei:

A BVK kommunikációs és koordinációs feladatok biztosításával elérte, hogy a BIFP klaszterek tagvállalatainak száma 200, amelyből 161 KKV.

2009-ben a klaszterek és tagvállalataik közel 120 nemzetközi kiállításon és üzleti fórumon vettek részt innovatív termékeikkel, szolgáltatásaikkal. A piacorientációs tevékenység hatására eljutottak a Távol-Kelet, az EU, a FÁK, az arab országok és Dél-Amerika exportpiacaira is. A klaszterek érdekeltek az Eximbank „Kötött Segélyhitel Nyújtás” programjaiban is (K+F+I, képzési projektek).

A BIFP klaszterei:

I. MEDI PÓLUS:

1. Budapest MediPólus Klaszter. Vezető tagjai a Semmelweis Egyetem, a Budapesti Corvinus Egyetem, a BVK, a MediKlaszter, az Orvosi Biotechnológiai Innovációs Klaszter. A klaszter 2009-ben 120 M Ft értékben adott be hazai és nemzetközi pályázatokat. Számos hazai és külföldi rendezvényeken képviselte a hazai egészségipart.

2. MediKlaszter. A tagvállalatok (28 KKV) 2006-ban hozták létre. A MediKlaszter vállalatai a magyar orvostechnikai ipar meghatározó szereplői. A tagok versenyképes, magas innováció tartalmú orvostechnikai berendezések fejlesztésével, gyártásával, forgalmazásával és piacra jutásának támogatásával foglalkoznak.

3. Orvosi Biotechnológiai Innovációs Klaszter. Tagok száma 35, ebből 30 iparági KKV. A klaszter nagy projektjei: OBIK-Corvin Kutató Kórház és Alkalmazott Orvostudományi Innovációs Központ létrehozása I-II. ütem.

II. ITT PÓLUS

4. Mobilitás és Multimédia Klaszter. 2007-ben alakult, 62 tagja van. 75%-a KKV. Az intelligens otthon, mobil helyfüggő, azonosító, nyomon követő megoldások fejlesztésére összpontosít. Három prototípus versenyt bonyolítottak le hasznosítható termékek számára, amelynek során magán tőkebefektetésekre is sor került.

III. ÖKO PÓLUS

5. Szennyvíz technológiai Innovációs Klaszternek 23 KKV tagvállalata van. Fő fejlesztései: biogáz termelés, tisztított szennyvíz újrahasznosítása, szennyvíztisztítási technológiák fejlesztése, szennyvíziszap hasznosítása, kistelepülések önerős energiaellátása minierőművek felhasználásával, ökológiai szempontokból fontos újrahasznosított építőanyag fejlesztések.

5.1. A BVK részvétele a budapesti vállalkozásfejlesztési koncepció stratégiájának kidolgozásában.

Az ügyvezető igazgató az alábbi szervezetek munkájában vesz részt:

- Budapesti Agglomerációs Fejlesztési Tanács Operatív Fejlesztési Bizottsága (BAFT OFB)

- Gazdálkodási és Tudományos Társaságok Szövetsége (GTTSZ)

- Közép-magyarországi Regionális Fejlesztési Tanács (KMRFT)

- Közép-magyarországi Regionális Fejlesztési Tanács Innovációs és Vállalkozásfejlesztési Bizottsága (KMRFT IVB)

- Szent István Egyetem Gazdasági Tanácsa (SZIE GT)

- Közép-magyarországi Regionális Innovációs Ügynökség Közhasznú Egyesület (KM RIÜ)

5.2. Minőségirányítás

A BVK 2000. novembere óta ISO 9001 minőségirányítási rendszert működtető tanúsított szervezet. 2010. március 17-én a CERTOP Termék és Rendszer Tanúsító Ház a közalapítvány ISO 9001:2008 szabvány előírásainak megfelelően működtetett minőségirányítási rendszerét tanúsította.

Jelenlegi tanúsítvány 2013. márciusig az alábbi tevékenységi körökre érvényes:

- tanácsadás,

- felnőttképzés,

- rendezvényszervezés,

- hitel ügyintézés,

- szolgáltatási termék fejlesztése.

A tanúsítvány évente felülvizsgálatra kerül a tanúsító szervezet által.

5.3. A közalapítvány épületének üzemeltetése és a Társasház működtetése 2009. évben

Az irodaház vonatkozásában rendkívüli karbantartás 2009. évben nem történt, a 2009-re tervezett fejlesztéseket forráshiány miatt a BVK nem tudta megvalósítani. Elhasználódás miatt az oktatóterem klímaberendezését kellett lecserélni. Egyéb jelentősebb munkálatok nem történtek.

A Társasház BVK-ra eső közös költség összege 4 084 104 Ft volt, ennek befizetéseit a Társasház az általános működéséhez, valamint a rendkívüli javítási-karbantartási munkálatok elvégzéséhez használta fel.

6.1. A BVK 2010. évi tervkoncepciója

A pénzügyi válság következtében kialakuló gazdasági válság fokozódó negatív hatásai jelentős mértékben érintik a nagy létszámú fővárosi mikro-, kis- és középvállalkozásokat. Annak érdekében, hogy ezek a hatások csökkenthetőek, a fenntartott munkahelyek megtarthatóak legyenek, illetve a vállalkozások adófizetési képessége fennmaradjon, erősíteni és szélesíteni szükséges a fővárosi vállalkozásfejlesztési program szolgáltatásait. Ehhez külső, elsősorban Európai Uniós és kormányzati források bevonására van szükség, amelyek a programok végrehajthatóságát biztosító működési forrásokat is tartalmazzák. A fővárosi vállalkozásfejlesztési programok keretében 2010-ben 14,6 Mrd Ft kedvezményes finanszírozási forrás kihelyezését tervezi a BVK. A fejlesztési és finanszírozási program egy integrált szolgáltatási rendszer, amely tanácsadási, innovációs és nemzetközi piacorientációs programok keretében valósítható meg.

6.2. Mikrofinanszírozási programok

A Mikrohitel és Mikrohitel Plusz termékek mellett a Budapesti Kisvállalkozói Hitel és az Új Magyarország Kisvállalkozói Hitel gyors felfuttatása lehetővé teszi, hogy 2010. évben az eddiginél lényegesen több forrás kerüljön kihelyezésre a BVK által a fővárosi mikro- és kisvállalkozások éven túli forrásainak és forgóeszköz hitel igényeinek biztosítására.

A BVK közreműködése igen pozitív hatással lehet a fővárosi mikrovállalkozások forrásszerzésére. Ehhez rendelkezésre állnak a szükséges szakmai, infrastrukturális és pénzügyi kapacitások.

A BVK tanácsadói a finanszírozási lehetőségek bemutatásával a vállalkozást saját székhelyén, telephelyén keresik fel. Ez az új szolgáltatás jelentős időt, fáradságot takaríthat meg az ügyfeleknek. A vállalkozás adatainak és tevékenységének rövid bemutatásával, a hitelcél megjelölésével jelentkezhetnek a vállalkozások.

6.3. Tanácsadás

A BVK egyik alaptevékenysége a tanácsadás. A Közép-Magyarországi Operatív Program (KMOP-2009.-1.5.1.) keretében a Nemzeti Fejlesztési Ügynökség pályázatot írt ki támogatott vállalati tanácsadási program működtetésére, amelyre a BVK, a Budapesti Kereskedelmi és Iparkamara, a Pest Megyei Vállalkozásfejlesztési Alapítvány, valamint a Pest Megyei Kereskedelmi és Iparkamara együttesen pályázatot nyújtott be, és az abban foglalt feladatokat 2010. év folyamán fogja megvalósítani. Ehhez rendelkezésre áll a BVK 15 éves támogatott tanácsadási programok lebonyolításában szerzett tapasztalata, a kellő szakmai, technikai háttér, valamint a tanácsadási program adminisztrációját kezelni képes szoftver.

6.4. Nemzetközi kapcsolatok

A BVK folyamatosan fejlesztve hagyományos Európai Uniós és egyéb nemzetközi kapcsolatait, bővíteni kívánja együttműködését Budapest testvérvárosainak hasonló intézményeivel, különös tekintettel a V4 partnerekre, az EUROCITIES urbánus szövetség innovációs városaira, régióira, továbbá az Innovation Alliance partnerekre. A BVK a soron következő Innovation Alliance Innovation Society Conference 2010 Øresund rendezvény szervezésében és munkájában aktívan fog közreműködni.

Az Interreg IV/C nyertes projekt végrehajtásában Tudásváros Budapest program keretében együttműködik a Fővárosi Önkormányzat Európai Uniós Ügyek Irodájával, a Tudapest Kabinettel, valamint a Budapest Innopolisz Fejlesztési Pólus Program (BIFP) tematikus és nem tematikus, fejlődő, akkreditált klasztereivel és a BIFP további résztvevőivel.

6.5. INNOREG-RIÜ

Az Innorege 07_2 projekt indulásától kezdődően a BVK a Budapest Innopolisz Fejlesztési Pólus programot sikeresen bekapcsolta a régió innovációs tengelyébe, folyamataiba, támogatási rendszerébe. Ily módon a BVK nagymértékben hozzájárul a Közép-magyarországi régió innovációs készségeinek és kompetenciáinak növeléséhez, fejlesztéséhez, fejlődéséhez.

2009-ben kezdődött a projekt 2. munkaszakaszának végrehajtása, amely 2010-ben is folytatódik.

6.6. Budapest Innopolisz Fejlesztési Pólus program (BIFP)

A Budapest Innopolisz Fejlesztési Pólus program az Új Magyarország Fejlesztési Terv keretében Budapesten és a Közép-magyarországi régióban a környezetipari, az egészségipari, valamint az Információs Társadalom Technológiák területén kialakuló üzleti projekteket, valamint ezek társas vállalkozásokban, hálózatokban, klaszterekben megjelenő együttműködéseit támogatja. A Budapest Innopolisz Fejlesztési Pólus program koordinációját a BVK látja el, amelyet 2010. évben is folytat.

6.7. Rendezvény

A 2010. év folyamán számos workshop, vállalkozói klubdélután és vállalkozói női klub program kerül megrendezésre. A BVK a Hungexpo Zrt. együttműködő partnereként 2010-ben is kiállítóként és Fórum szervezőként jelen lesz a 2010. május 4-7. között tartandó Electrosalon 4. Nemzetközi elektronikai, elektrotechnikai és automatizálási szakkiállításon. Konferenciát szervez tavasszal a második Európai KKV hét keretén belül innovatív vállalkozások részére. A tanácsadói részére a tavasz, valamint az ősz folyamán információs napot, illetve konferenciát rendez.

6.8. Épület beruházási terv

A BVK informatikai és kommunikációs rendszerében jelenleg két fő terület vár mielőbbi megoldásra: az elavult telefon alközpont helyett szükséges egy korszerű kiépítése, ami hosszabb távon is megbízhatóan elégítheti ki a kommunikációs igényeket. A teljes informatikai rendszer egy korszerű informatikai rendezőszekrény telepítését igényli, amely egységesen foglalná magába mind a hálózati, mind a kommunikációs eszközöket.

A 2006-ban vásárolt V. emeleti ingatlanrész földhivatali nyilvántartásba történő bejegyeztetése folyamatban van, várhatóan ez évben albetétesítésre kerül. A közalapítvány tervezi az ingatlan felújítását, közműveinek rendezését, és a tevékenységét támogató helyiség kialakítását.

A galéria szinten az oktatóterem, a tárgyaló és az előtér jelenlegi nem megfelelő szellőztetése indokolttá teszi ezek klimatizálását.

Tervezésre kerül világító BVK felirat elhelyezése az épület Rákóczi úti homlokzatán.

Szükségessé vált a vagyonvédelmi rendszerek cseréje is, mivel az idők során a rendszer elhasználódott, téves riasztásokat okoz.

A közalapítvány kuratóriumának és Felügyelő Bizottságának tagjai tiszteletdíjban, vagy egyéb más juttatásban nem részesültek.

A beszámolóért felelős személy Dr. Nagy Ákos a kuratórium elnöke (lakcíme: 1025 Budapest, Alsó Zöldmáli út 27/A)

Budapest, 2010. március 22.

Dr. Nagy Ákos s.k.

a kuratórium elnöke

Audit Network Hungary Kft.

1036 Budapest, Galagonya u. 5.

Könyvvizsgáló kamarai tagsági száma: 002158

A Budapesti Vállalkozásfejlesztési Közalapítvány Kuratóriuma részére

Elvégeztük a Budapesti Vállalkozásfejlesztési Közalapítvány (1072 Budapest, Rákóczi út 18., statisztikai száma: 18052851-9133-561-01) mellékelt 2009. évi közhasznú egyszerűsített éves beszámolójának könyvvizsgálatát, amely közhasznú egyszerűsített éves beszámoló a 2009. december 31-i fordulónapra elkészített mérlegből - melyben az eszközök és források egyező végösszege: 1 504 440 E Ft, az alaptevékenységből származó tárgyévi eredmény: 16 348 E Ft nyereség, a vállalkozási tevékenységből származó tárgyévi eredmény 256 E Ft nyereség -, valamint az ezen időpontra végződő évre vonatkozó eredménykimutatásból és közhasznúsági jelentésből áll.

A vezetés felelőssége a közhasznú egyszerűsített éves beszámolóért

A közhasznú egyszerűsített éves beszámolónak a számviteli törvényben foglaltak és a Magyarországon elfogadott általános számviteli elvek szerint történő elkészítése és valós bemutatása az ügyvezetés felelőssége. Ez a felelősség magában foglalja az akár csalásból, akár hibából eredő, lényeges hibás állításoktól mentes pénzügyi kimutatások elkészítése és valós bemutatása szempontjából releváns belső ellenőrzés kialakítását, bevezetését, fenntartását, megfelelő számviteli politika kiválasztását és alkalmazását, valamint az adott körülmények között ésszerű számviteli becsléseket.

A könyvvizsgáló felelőssége

A könyvvizsgáló felelőssége a közhasznú egyszerűsített éves beszámoló véleményezése az elvégzett könyvvizsgálat alapján, valamint a közhasznúsági jelentés és a közhasznú egyszerűsített éves beszámoló összhangjának megítélése. A könyvvizsgálatot a magyar Nemzeti Könyvvizsgálati Standardok és a könyvvizsgálatra vonatkozó - Magyarországon érvényes - törvények és egyéb jogszabályok alapján hajtottuk végre. A fentiek megkövetelik, hogy megfeleljünk bizonyos etikai követelményeknek, valamint hogy a könyvvizsgálatot úgy tervezzük meg és végezzük el, hogy kellő bizonyosságot szerezzünk arról, hogy a közhasznú egyszerűsített éves beszámoló nem tartalmaz lényeges hibás állításokat.

A könyvvizsgálat magában foglalja olyan eljárások végrehajtását, amelyek célja könyvvizsgálati bizonyítékot szerezni a közhasznú egyszerűsített éves beszámolóban szereplő összegekről és közzétételekről. A kiválasztott eljárások, beleértve a közhasznú egyszerűsített éves beszámoló akár csalásból, akár hibából eredő, lényeges hibás állításai kockázatának felméréseit, a könyvvizsgáló megítélésétől függnek. A kockázatok ilyen felmérésekor a könyvvizsgáló a közhasznú egyszerűsített éves beszámoló ügyvezetés általi elkészítése és valós bemutatása szempontjából releváns belső ellenőrzést azért mérlegeli, hogy olyan könyvvizsgálati eljárásokat tervezzen meg, amelyek az adott körülmények között megfelelőek, de nem azért, hogy a vállalkozás belső ellenőrzésének hatékonyságára vonatkozóan véleményt mondjon. A könyvvizsgálat magában foglalta továbbá az alkalmazott számviteli alapelvek megfelelőségének és az ügyvezetés számviteli becslési ésszerűségének, valamint a közhasznú egyszerűsített éves beszámoló átfogó bemutatásának értékelését is. Az üzleti jelentéssel kapcsolatos munkánk az üzleti és a közhasznú egyszerűsített éves beszámoló összhangjának megítélésére korlátozódott és nem tartalmazta egyéb, a Társaság nem auditált számviteli nyilvántartásaiból levezetett információk áttekintését.

Meggyőződésünk, hogy a megszerzett könyvvizsgálati bizonyíték elegendő és megfelelő alapot nyújt a könyvvizsgálói záradékunk megadásához.

Záradék (vélemény)

A könyvvizsgálat során a vállalkozó a Budapesti Vállalkozásfejlesztési Közalapítvány közhasznú egyszerűsített éves beszámolóját, annak részeit és tételeit, azok könyvelési és bizonylati alátámasztását az érvényes nemzeti könyvvizsgálati standardokban foglaltak szerint felülvizsgáltuk, és ennek alapján elegendő és megfelelő bizonyosságot szereztünk arról, hogy a közhasznú egyszerűsített éves beszámolót a számviteli törvényben foglaltak és az általános számviteli elvek szerint készítették el. Véleményünk szerint a közhasznú egyszerűsített éves beszámoló a vállalkozó a Budapesti Vállalkozásfejlesztési Közalapítvány 2009. december 31-én fennálló vagyoni, pénzügyi és jövedelmi helyzetéről megbízható és valós képet ad. A közhasznúsági jelentés a közhasznú egyszerűsített éves beszámoló adataival összhangban van.

Budapest, 2010. március 22.

| Wessely Vilmos | Dr. Lukács János | |

| ügyvezető | kamarai tag könyvvizsgáló | |

| Audit Network Hungary Kft. Nvsz.: 002158 | kamarai tagsági szám: 003567 |