Budapesti Vállalkozásfejlesztési Közalapítvány

Statisztikai számjel vagy adószám: 18052851-9133-561-01

A SZÁMVITELI TÖRVÉNY SZERINTI EGYÉB SZERVEZETEK KÖZHASZNÚ EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJA

2004. év

A Budapesti Vállalkozásfejlesztési Közalapítvány Kuratóriuma részére

Elvégeztük a Budapesti Vállalkozásfejlesztési Közalapítvány 2004. december 31-i fordulónapra elkészített mérlegének - melyben az eszközök és források egyező végösszege 1 455 403 E Ft a 2004. évi közhasznú eredménye 57 238 E Ft nyereség, 2004. évi vállalkozási tevékenységből származó eredménye 0 E Ft, valamint a 2004. évre vonatkozó eredménykimutatásának és közhasznúsági jelentésének vizsgálatát, melyeket a vizsgált szervezet 2004. évi közhasznú egyszerűsített éves beszámolója tartalmaz. A közhasznú egyszerűsített éves beszámoló elkészítése az ügyvezetés felelőssége. A könyvvizsgáló felelőssége a közhasznú egyszerűsített éves beszámoló véleményezése az elvégzett könyvvizsgálat alapján.

A Budapesti Vállalkozásfejlesztési Közalapítvány 2003. évi közhasznú egyszerűsített éves beszámolójáról 2004. március 31-én korlátozás nélküli véleményt bocsátottunk ki.

A könyvvizsgálatot a magyar Nemzeti Könyvvizsgálati Standardok és a könyvvizsgálatra vonatkozó - Magyarországon érvényes - törvények és egyéb jogszabályok alapján hajtottuk végre. A fentiek értelmében a könyvvizsgálat tervezése és elvégzése révén elegendő és megfelelő bizonyítékot kell szerezni arról, hogy a közhasznú egyszerűsített éves beszámoló nem tartalmaz lényeges hibás állításokat. Az elvégzett könyvvizsgálat magában foglalta a közhasznú egyszerűsített éves beszámoló tényszámait alátámasztó bizonylatok mintavételen alapuló vizsgálatát, emellett tartalmazta az alkalmazott számviteli alapelvek és az ügyvezetés lényegesebb becsléseinek, valamint a közhasznú egyszerűsített éves beszámoló bemutatásának értékelését.

A könyvvizsgálat során a Budapesti Vállalkozásfejlesztési Közalapítvány közhasznú egyszerűsített éves beszámolóját, annak részeit és tételeit, azok könyvelési és bizonylati alátámasztását az érvényes nemzeti könyvvizsgálati standardokban foglaltak szerint felülvizsgáltuk, és ennek alapján elegendő és megfelelő bizonyosságot szereztünk arról, hogy a közhasznú egyszerűsített éves beszámolót a számviteli törvényben foglaltak és az általános számviteli elvek, valamint a közalapítványokra vonatkozó egyéb jogszabályokban foglaltak szerint készítették el. Véleményünk szerint a közhasznú egyszerűsített éves beszámoló a Budapesti Vállalkozásfejlesztési Közalapítvány 2004. december 31-én fennálló vagyoni, pénzügyi és jövedelmi helyzetéről megbízható és valós képet ad.

| adatok E Ft-ban | |||||

| Sor- szám | A tétel megnevezése | Előző év | Előző évek módosítása | Tárgyév | |

| a | b | c | d | e | |

| 1. | A. Befektetett eszközök | 41 402 | 324 606 | ||

| 2. | I. Immateriális javak | 4 466 | 7 896 | ||

| 3. | II. Tárgyi eszközök | 15 058 | 17 463 | ||

| 4. | III. Befektetett pénzügyi eszközök | 21 878 | 15 471 | ||

| 5. | IV. Befektetett eszközök értékhelyesbítése | 283 776 | |||

| 6. | B. Forgóeszközök | 1 067 365 | 1 115 298 | ||

| 7. | I. Készletek | ||||

| 8. | II. Követelések | 25 254 | 21 337 | ||

| 9. | III. Értékpapírok | 131 013 | 120 013 | ||

| 10. | IV. Pénzeszközök | 911 098 | 973 948 | ||

| 11. | C. Aktív időbeli elhatárolások | 7 640 | 15 499 | ||

| 12. | ESZKÖZÖK ÖSSZESEN | 1 116 407 | 1 455 403 | ||

| Sor- szám | A tétel megnevezése | Előző év | Előző évek módosítása | Tárgyév | |

| a | b | c | d | e | |

| 13. | D. Saját tőke | 1 005 653 | 1 346 667 | ||

| 14. | I. Indulótőke | 10 000 | 10 000 | ||

| 15. | II. Tőkeváltozás | 962 045 | 995 653 | ||

| 16. | III. Lekötött tartalék | ||||

| 17. | IV. Értékelési tartalék | 283 776 | |||

| 18. | V. Tárgyévi eredmény alaptevékenységből | 33 793 | 57 238 | ||

| 19. | VI. Tárgyévi eredmény váll. tevékenységből | -185 | - | ||

| 20. | E. Céltartalék | ||||

| 21. | F. Kötelezettségek | 97 794 | 92 941 | ||

| 22. | I. Hosszú lejáratú kötelezettségek | 80 167 | 80 167 | ||

| 23. | II. Rövid lejáratú kötelezettségek | 17 627 | 12 774 | ||

| 24. | G. Passzív időbeli elhatárolások | 12 960 | 15 795 | ||

| 25. | FORRÁSOK ÖSSZESEN | 1 116 407 | 1 455 403 |

| adatok E Ft-ban | |||||

| Sor- szám | A tétel megnevezése | Előző év | Előző évek módosítása | Tárgyév | |

| a | b | c | d | e | |

| 1. | A. Összes közhasznú tevékenység bevétele | 213 756 | 241 781 | ||

| 2. | 1. Közhasznú célú működésre kapott támogatás | 60 001 | 60 000 | ||

| 3. | a) alapítótól | 60 000 | 60 000 | ||

| 4. | b) központi költségvetéstől | ||||

| 5. | c) helyi önkormányzattól | ||||

| 6. | d) egyéb, ebből 1% .........................1.................. | 1 | |||

| 7. | 2. Pályázati úton elnyert támogatás | 58 186 | 47 713 | ||

| 8. | 3. Közhasznú tevékenységből származó bevétel | 95 074 | 133 588 | ||

| 9. | 4. Tagdíjból származó bevétel | ||||

| 10. | 5. Egyéb bevétel | 495 | 480 | ||

| 11. | B. Vállalkozási tevékenység bevétele | 963 | 4 157 | ||

| 12. | C. Összes bevétel | 214 719 | 245 938 | ||

| 13. | D. Közhasznú tevékenység ráfordításai | 179 963 | 184 543 | ||

| 14. | 1. Anyag jellegű ráfordítások | 122 810 | 108 221 | ||

| 15. | 2. Személyi jellegű ráfordítások | 49 694 | 65 578 | ||

| 16. | 3. Értékcsökkenési leírás | 6 163 | 6 861 | ||

| 17. | 4. Egyéb ráfordítások | 1 294 | 3 836 | ||

| 18. | 5. Pénzügyi műveletek ráfordításai | 2 | 7 | ||

| 19. | 6. Rendkívüli ráfordítások | 40 | |||

| 20. | E. Vállalkozási tevékenység ráfordításai | 1 148 | 4 157 | ||

| 21. | 1. Anyag jellegű ráfordítások | 1 148 | 4 157 | ||

| 22. | 2. Személyi jellegű ráfordítások | ||||

| 23. | 3. Értékcsökkenési leírás | ||||

| 24. | 4. Egyéb ráfordítások | ||||

| 25. | 5. Pénzügyi műveletek ráfordításai | ||||

| 26. | 6. Rendkívüli ráfordítások |

| adatok E Ft-ban | |||||

| Sor- szám | A tétel megnevezése | Előző év | Előző évek módosítása | Tárgyév | |

| a | b | c | d | e | |

| 27. | F. Összes ráfordítás (D+E) | 181 111 | 184 543 | ||

| 28. | G. Adózás előtti eredmény (B-E) | -185 | 0 | ||

| 29. | H. Adófizetési kötelezettség | ||||

| 30. | I. Tárgyévi vállalkozási eredmény (G-H) | -185 | 0 | ||

| 31. | J. Tárgyévi közhasznú eredmény (A-D) | 33 793 | 57 238 |

| 32. | A. Személyi jellegű ráfordítások | 65 578 | |

| 33. | 1. Bérköltség | 43 015 | |

| 34. | ebből: - megbízási díjak | 1 929 | |

| 35. | - tiszteletdíjak | ||

| 36. | 2. Személyi jellegű egyéb kifizetések | 7 339 | |

| 37. | 3. Bérjárulékok | 15 224 | |

| 38. | B. A szervezet által nyújtott támogatások | ||

| 39. | ebből: A Korm. rend 16. § (5) bekezdése szerint kötelezettségként elszámolt és továbbutalt, illetve átadott támogatás |

Budapest Főváros Közgyűlése a Budapesti Vállalkozásfejlesztési Alapítványt 1993-ban alapította, majd az 1999. szeptember 21-én kelt - egységes szerkezetbe foglalt - alapító okirattal közalapítvánnyá alakította át. A Fővárosi Bíróság 1999. október 13-i végzése szerint a Budapesti Vállalkozásfejlesztési Közalapítvány (BVK) kiemelten közhasznú szervezetként működik.

A Közalapítvány alapító okirat szerinti feladata a főváros gazdaságfejlesztési programjaihoz kapcsolódóan a mikro-, kis- és középvállalkozások számára az európai integrációs folyamatban való részvételhez felkészítő programok kialakítása, szervezése és megvalósítása.

A BVK az előbbiek érdekében az elmúlt évben is jelentős pályázati projekteket nyert el és valósított meg.

A Közalapítvány legfőbb döntéshozó szerve, vagyonának kezelője a Kuratórium. A Közalapítvány tevékenységét a Felügyelőbizottság ellenőrzi, beszámolóját az alapító által választott független könyvvizsgáló auditálja.

A közhasznú szervezetekről szóló 1997. évi CLVI. törvény előírásai szerint a közhasznú szervezet az éves beszámoló jóváhagyásával egyidejűleg közhasznúsági jelentést köteles készíteni, amelynek elfogadása a legfőbb döntéshozó szerv hatáskörébe tartozik.

A közhasznúsági jelentést az alábbi szerkezetben és tartalommal kell elkészíteni:

I. Számviteli beszámoló (egyszerűsített mérleg, eredménykimutatás, kiegészítő melléklet)

II. A költségvetési támogatás felhasználása

III. A vagyon felhasználásának bemutatása

IV. A cél szerinti juttatások és azok felhasználása

V. Más szervezetektől kapott támogatás felhasználása

VI. A közhasznú tevékenységről szóló beszámoló

VII. A vezető tisztségviselők juttatásai

A közalapítvány a számvitelről szóló 2000. évi C. törvény (Szt.), valamint a számviteli törvény szerinti egyéb szervezetek beszámolókészítésének és könyvvezetésének sajátosságairól szóló 224/2000. (XII. 19.) Korm. rendelet előírásainak megfelelően kialakította számviteli politikáját, megalkotta a kapcsolódó számviteli szabályzatokat. A szabályzatokat - az Szt. és a Korm. rendelet módosítását figyelembe véve - 2004. októberben megújította, aktualizálta.

A BVK számviteli politikája rögzíti azokat a fő szabályokat, amelyekkel meghatározza, mit kell tekinteni a számviteli elszámolás szempontjából lényegesnek, jelentősnek, továbbá a törvényben biztosított választási lehetőségek közül melyeket, milyen feltételek fennállása esetén kell alkalmazni.

A Közalapítvány számviteli politikájának főbb elemei:

- A BVK állami közfeladatot ellátó közhasznú szervezet, amelynek cél szerinti tevékenysége a fővárosban működő mikro-, kis- és közepes méretű vállalkozások létrejöttének, működésének segítése, az erre irányuló szervező, oktató és tanácsadó tevékenység végzése.

- A Közalapítvány a számviteli alapelvek sajátos értelmezése mellett meghatározta a lényegesség elvét, amely szerint a különböző elszámolásokban lényeges minden olyan különbözet, értékváltozás, amely az eredeti adatot 5%-ot meghaladó arányban módosítja. A számviteli elszámolás szempontjából jelentős összegű a hiba, ha eredményt, saját tőkét növelő, csökkentő hatásának együttes (előjeltől független) összege meghaladja a 20 millió forintot. Minden esetben jelentős összegű a hiba, ha annak az előbbiek szerint számított összege meghaladja az ellenőrzött üzleti év mérlegfőösszegének 2%-át.

- A BVK kettős könyvvitelt vezet és a közhasznúsági jelentés részeként egyszerűsített éves beszámolót készít. A beszámolót a december 31-i fordulónapot követő február 28-i zárlat alapján március 31-ig kell elkészíteni, majd a könyvvizsgálói auditálás után a Felügyelőbizottság és a Kuratórium elé terjeszteni. A közhasznúsági jelentést és ennek részeként a számviteli beszámolót május 31-ig közzé kell tenni.

- A Közalapítvány a mérleg eszközeinek és forrásainak részletezésében, valamint értékelésében a számviteli törvény, illetőleg a Kormányrendelet előírásaitól nem tért el.

- A számviteli politikában meghatározta a közhasznú szervezet cél szerinti, illetőleg vállalkozási tevékenysége körébe sorolható bevételeket és költségeket, ezek elszámolásának szabályait. Vállalkozási tevékenysége szűk körű.

- A BVK a számvitelében a pénzügyi instrumentumokra a valós értéken történő értékelést nem alkalmazza.

A kettős könyvvitelt vezető egyéb szervezetek közhasznú egyszerűsített éves beszámolójának mérlege (1. számú melléklet) a Kormányrendeletben előírt tagolásnak megfelelően készült el.

A mérleg minden tételét könyv szerinti leltárral alátámasztott.

A mérleg kiemelt sorai az előző év adataihoz viszonyítva az alábbi változást mutatják:

| Előző év (ezer Ft) | Tárgyév (ezer Ft) | Változás (ezer Ft) | ||

| Befektetett eszközök | 41 402 | 324 606 | +283 204 | |

| Forgóeszközök | 1 067 365 | 1 115 298 | +47 933 | |

| Aktív időbeli elhatárolás | 7 640 | 15 499 | +7 859 | |

| Eszközök összesen | 1 116 407 | 1 455 403 | +338 996 | |

| Saját tőke | 1 005 653 | 1 346 667 | +341 014 | |

| Kötelezettségek | 97 794 | 92 941 | -4 853 | |

| Passzív időbeli elhatárolás | 12 960 | 15 795 | +2 835 | |

| Források összesen | 1 116 407 | 1 455 403 | +338 996 |

A fő mérlegsorok adatainak tartalmáról, az év folyamán bekövetkezett változásairól az alábbi kiegészítéseket tesszük.

A. Befektetett eszközök

A befektetett eszközök közül az immateriális javak és a tárgyi eszközök állománya az alábbiak szerint alakult:

| Nyitóérték (ezer Ft) | Növekedés (ezer Ft) | Csökkenés (ezer Ft) | Záróérték (ezer Ft) | ||

| Immateriális javak | |||||

| Bruttó érték | 16 774 | 6 303 | 23 077 | ||

| Értékcsökkenés | 12 308 | 2 873 | 15 181 | ||

| Nettó érték | 4 466 | +3 430 | 7 896 | ||

| Ingatlanok | |||||

| Bruttó érték | 26 152 | - | 26 152 | ||

| Értékcsökkenés | 14 425 | 1 310 | 15 735 | ||

| Nettó érték | 11 727 | -1 310 | 10 417 | ||

| Műszaki gépek, berendezések | |||||

| Bruttó érték | 38 763 | 5 556 | 10 558 | 33 761 | |

| Értékcsökkenés | 36 694 | 2 043 | 10 558 | 28 179 | |

| Nettó érték | 2 069 | +3 513 | - | 5 582 | |

| Egyéb gépek, berendezések | |||||

| Bruttó érték | 18 807 | 503 | 415 | 18 895 | |

| Értékcsökkenés | 18 148 | 301 | 415 | 18 034 | |

| Nettó érték | 659 | +202 | - | 861 | |

| Beruházások | 603 | - | - | 603 | |

| Tárgyi eszközök összesen | 15 058 | 2 405 | 17 463 | ||

| Ingatlanok értékhelyesbítése | - | 283 776 | 283 776 |

Az egyes eszközcsoportok értékének módosulását az alábbi változások okozták:

Az immateriális javak értéke nyolc, összesen 6303 E Ft értékű szellemi termék (szoftver) aktiválásával nőtt. Az elszámolt értékcsökkenési leírás 2873 E Ft volt, így a nettó érték 3430 E Ft-tal növekedett.

A tárgyi eszközök közül az ingatlanok bruttó értéke a Rákóczi út 18. alatti épületrész 2003. évi ajándékozását és az átadó által közölt értéken történő nyilvántartásba vételét követően nem változott. Az elszámolt terv szerinti értékcsökkenés 1310 E Ft-tal csökkentette a nettó értéket.

A Kuratórium és a Felügyelőbizottság részéről már a 2003. éves beszámoló jóváhagyásakor felmerült az igény, hogy a szóban forgó épületet az ajándékozási szerződésben rögzített értéken tartsuk nyilván. A számviteli törvény és a BVK számviteli politikája szerint lehetőség van arra, hogy meghatározott tárgyi eszközöket a december 31-i fordulónappal piaci értéken értékeljünk. Az így megállapított értéket értékhelyesbítésként kell nyilvántartásba venni. A Fővárosi Önkormányzat az ajándékozási szerződésben szereplő 250 118 E Ft értéket a Budapest Főváros Vagyonkezelő Központ Rt. által megállapított értékbecslésre alapozta.

Tekintettel arra, hogy az értékhelyesbítésnek hivatalos értékbecslésen kell alapulnia, a BVK az értékelést független vagyonértékelővel készíttette el. Eszerint az ajándékként átvett Rákóczi út 18. alatti irodaépület

| piaci értéke | 290 774 E Ft | |

| nyilvántartás szerint | 6 998 E Ft | |

| értékhelyesbítés | 283 776 E Ft |

Az értékhelyesbítéssel azonos összeggel értékelési tartalék címén a saját tőkét növeltük.

A műszaki és az egyéb gépek, berendezések állományát növelték a térítés nélkül kapott számítástechnikai eszközök (2895 E Ft), amelyek értékét a források között halasztott bevételként számoltuk el. Saját, illetve pályázati forrásból 3164 E Ft értékű eszközvásárlás történt. Az eszközök közül 10 973 E Ft értékű nullára írt, már nem használható számítógépet és tartozékot kiselejteztünk.

A befektetett pénzügyi eszközök 15 471 E Ft értékében szerepel: az Enterprise 94 Kft.-ben lévő 3000 E Ft üzletrész, az Országos Vállalkozásfejlesztési Konzorcium Kht.-ban lévő 200 E Ft befektetés, továbbá az Enterprise 94 Kft.-nek évekkel ezelőtt az épületfelújításra adott kölcsön még vissza nem fizetett része (12 271 E Ft).

B. Forgóeszközök

A forgóeszközök értéke az előző év végihez képest 47 933 E Ft-tal nőtt. Ezen belül csökkent a követelések értéke és az értékpapír-állomány, nőtt a pénzkészlet.

A követelések 21 337 E Ft értékét az alábbiak alkották:

| - belföldi követelések | 649 E Ft | |

| - előlegek és elszámolások | 893 E Ft | |

| - egyéb követelések | 16 489 E Ft | |

| - rövid lejáratú kölcsön | 296 E Ft | |

| - mikrohitel-követelések | 2 195 E Ft | |

| - áfa-visszaigénylés | 815 E Ft | |

| 21 337 E Ft |

Az egyéb követelések értéke az elszámolt (lehívott), de a mérlegfordulónapig még át nem utalt pályázati támogatásokkal kapcsolatos.

A mikrohitel-követelés - az óvadéki konstrukcióban - akkor kerül a könyveinkbe, ha az adós törlesztése megakad. Az ilyen címen fennálló 12 603 E Ft követelésre az adósminősítés alapján 10 408 E Ft értékvesztést számoltunk el. A várhatóan megtérülő követelés 2195 E Ft.

A követelések többi része folyamatosan rendezésre került.

Az értékpapírok (diszkont kincstárjegyek) 120 013 E Ft értéke 11 M Ft-tal alacsonyabb az elmúlt év végi értéknél. A papírok hozama 14,5 M Ft volt.

A pénzeszközök 973 948 E Ft értéke 62 850 E Ft-tal magasabb az előző év véginél.

| A pénzkészlet összetétele: | ||

| - pénztár | 79 E Ft | |

| - valutapénztár | 824 E Ft | |

| - elszámolási betétszámla | 17 077 E Ft | |

| - devizabetét-számla | 432 E Ft | |

| - kamatozó és óvadéki hitelszámlák | 955 536 E Ft | |

| összes pénzeszköz | 973 948 E Ft |

A pénzkészlet egész évben lehetővé tette a közhasznú feladatok és a hitelezési program finanszírozását.

C. Aktív időbeli elhatárolások

Az aktív időbeli elhatárolások számláin a 2004. évet érintően az alábbi gazdasági eseményeket könyveltük:

| - diszkont értékpapírok időarányos kamata | 4 619 E Ft | |

| - árbevételek, hitelalap óvadéki és egyéb kamatok | 9 838 E Ft | |

| - 2004. évet terhelő költségek, ráfordítások | 1 042 E Ft | |

| elhatárolt összegek összesen: | 15 499 E Ft | |

| A mérleg főösszege az eszközoldalon | 1 455 403 E Ft |

D. Saját tőke

A saját tőke mérleg szerinti értéke 1 346 667 E Ft, amely 341 014 E Ft-tal magasabb az előző évinél. Az indulótőke 10 000 E Ft összege az év folyamán nem változott.

A tőkeváltozás 995 653 E Ft, a növekedés 33 608 E Ft, amely a 2003. évi gazdálkodási eredmény összegének átvezetéséből származik.

A Rákóczi út 18. alatti ingatlan értékhelyesbítésével összefüggően az értékelési tartalék 283 776 E Ft-tal növelte a saját tőkét.

A tárgyévi alaptevékenységi eredmény 57 238 E Ft, amely a saját tőkét növeli. Az eredmény összetételét a későbbiekben részletezzük.

E. Céltartalékok Ø

F. Kötelezettségek

A kötelezettségek értéke a mérlegben 92 941 E Ft, amely 4853 E Ft-tal alacsonyabb az előző év véginél. A hosszú lejáratú kötelezettség 80 167 E Ft. A mérlegadat tartalmazza a Magyar Vállalkozásfejlesztési Alapítvány (MVA) 62 743 E Ft kölcsön követelését, amelyet a BVK eddig sem ismert el. A legújabb információk szerint az MVA az összeget más forrásból megkapta, így a BVK-tól nem követelheti.

A hosszú lejáratú kötelezettség fennmaradó összege 17 424 E Ft, a kincstári forrásból kapott hitelalap átadásával függ össze (tőke és kamat).

A rövid lejáratú kötelezettség 12 774 E Ft, amely az alábbi tételekből áll:

| - belföldi szállítók | 4 541 E Ft | |

| - adók és járulékok | 6 304 E Ft | |

| - jövedelemkifizetés | 1 929 E Ft | |

| összesen | 12 774 E Ft |

A BVK minden kötelezettségét határidőben teljesítette.

G. Passzív időbeli elhatárolások

A passzív időbeli elhatárolások számláin könyvelt tételek az alábbi gazdasági eseményeket tükrözték:

| - pályázati bevételek elhatárolása tárgyi eszköz beszerzés miatt | 7 166 E Ft | |

| - a mérlegfordulónap előtti időszak költségeinek elhatárolása (audit költség, telefon, fizetendő kamat, folyósítási jutalék) | 4 608 E Ft | |

| - térítés nélkül kapott ingatlan és más eszköz miatti halasztott bevétel | 4 021 E Ft | |

| elhatárolt összeg összesen | 15 795 E Ft | |

| A mérleg főösszege a forrásoldalon | 1 455 403 E Ft |

A kettős könyvvitelt vezető egyéb szervezetek közhasznú egyszerűsített éves beszámolójának eredménykimutatása szerint a BVK közhasznú tevékenységből elért eredménye 57 238 E Ft. A vállalkozási tevékenységből eredmény nem származott.

A közhasznú tevékenységből származó bevétel 241 781 E Ft volt, amelynek összetétele az alábbi:

| - alapítótól működési célra kapott támogatás | 60 000 E Ft | |

| - pályázati úton elnyert támogatás | 47 713 E Ft | |

| - MVF Kht.-től kapott támogatás | 21 115 E Ft | |

| - Főv. Munkaügyi Központ támogatás | 7 045 E Ft | |

| - behajtási költségelőleg megtérülése | 71 E Ft | |

| - kamatbevételek | 104 671 E Ft | |

| - rendkívüli bevétel | 686 E Ft | |

| - egyéb bevétel | 480 E Ft | |

| közhasznú bevétel összesen | 241 781 E Ft |

A Fővárosi Önkormányzat működési célra a 2004. évben is 60 000 E Ft támogatást nyújtott. A felhasználásról a BVK külön pénzügyi beszámolót készített.

A pályázati úton nyert támogatásból származó 47 713 E Ft 14 projekttel kapcsolatos. A megvalósítással összefüggően a támogatások lehívása megtörtént.

Az MVF Kht.-től kapott támogatás a kis- és középvállalkozásokból álló együttműködések hatására létrejövő hálózatok céljára vonatkozott.

Az FMK támogatást munkanélküliek foglalkoztatásával kapcsolatos pályázaton nyertük el.

A kamatbevételből 14 467 E Ft a diszkont kincstárjegyek, 85 867 E Ft a hitelalapok betétszámláinak hozama 4337 E Ft, a hitelek folyósítási és kamat utáni jutaléka.

A rendkívüli bevétel 686 E Ft, amely a térítés nélkül átvett eszközökkel összefüggő halasztott bevétel - tárgyévi értékcsökkenéssel azonos - átvezetéséből származott.

A 480 E Ft egyéb bevétel tárgyi eszköz értékesítésből és más tételekből állt.

A közhasznú tevékenység összes ráfordítása 184 543 E Ft, mindössze 4580 E Ft-tal magasabb az előző évi költségnél, költségnemenkénti összevetés szerint 14 589 E Ft-tal csökkent az anyag jellegű ráfordítás, 15 884 E Ft-tal nőtt a személyi jellegű ráfordítás, további kisebb növekedés a többi költségnemnél is megfigyelhető.

Az összes költség tevékenységenkénti megoszlása az alábbi:

| BVK működési költségei | 94 032 E Ft | |

| Hitelezés költségei | 46 463 E Ft | |

| Pályázatok költségei | 30 943 E Ft | |

| FMV támogatottak költségei | 5 993 E Ft | |

| Pályázati költségek önrésze | 3 229 E Ft | |

| Egyéb ráfordítások | 3 883 E Ft | |

| Összes költség és ráfordítás | 184 543 E Ft |

A BVK működési költsége - döntően a bérek és járulékok emelkedése miatt - az előző évihez képest 8935 E Ft-tal nőtt. A növekedés a feladatok bővülésével összhangban volt.

A hitelezési költségek (bérek és járulékai, behajtási költségek, banki költségek) jelentősen meghaladták a jutalékokból származó bevételeket.

A pályázatok költségei 16 770 E Ft-tal alacsonyabbak a pályázatokon elnyert támogatásnál. A GKM/XII-3/626/2003. kamattámogatási megállapodás költségtámogatását normatíva alapján kellett elszámolni, míg a ténylegesen felmerült költségek a BVK működési költségeiben jelentek meg.

Az egyéb ráfordítások legnagyobb részét a mikrohitel-tartozások miatt elszámolt értékvesztés tette ki.

A közhasznú tevékenység összes bevétele és ráfordítása különbözeteként 57 238 E Ft közhasznú eredmény keletkezett, ami lényegében a kamatbevételekből származott.

A hitelalapok kamatbevételéből származó közhasznú eredményt a következő évnyitás után a hitelalapok javára tőkeváltozásként kell elszámolni.

A vállalkozási tevékenységek között mindössze egyetlen tanácsadást számoltunk el, amelynek felmerült, tovább számlázott költsége és az elért árbevétele egyaránt 4157 E Ft volt, így a vállalkozási eredmény nulla. A közhasznú eredménykimutatásban kiszámított 57 238 E Ft tárgyévi eredmény a BVK saját vagyonát növeli.

A Közalapítvány az alapító Fővárosi Önkormányzattól a 2004. évben közhasznú működési célra 60 000 E Ft támogatást kapott. A támogatás felhasználásáról külön pénzügyi beszámolót készítettünk.

A közalapítványi vagyon 2004. évi változását az alábbi táblázat szemlélteti.

| 2003. év | 2004. év | Változás | ||

| A. Befektetett eszközök | 41 402 | 324 606 | +283 204 | |

| I. Immateriális javak | 4 466 | 7 896 | +3 430 | |

| II. Tárgyi eszközök | 15 058 | 17 463 | +2 405 | |

| III. Befektetett pénzügyi eszközök | 21 878 | 15 471 | -6 407 | |

| IV. Befektetett eszközök értékhelyesbítése | - | 283 776 | +283 776 | |

| B. Forgóeszközök | 1 067 365 | 1 115 298 | + 47 933 | |

| I. Készletek | - | - | - | |

| II. Követelések | 25 254 | 21 337 | -3 917 | |

| III. Értékpapírok | 131 013 | 120 013 | -11 000 | |

| IV. Pénzeszközök | 911 098 | 973 948 | +62 850 | |

| C. Aktív időbeli elhatárolások | 7 640 | 15 499 | +7 859 | |

| ESZKÖZÖK ÖSSZESEN | 1 116 407 | 1 455 403 | +338 996 | |

| D. Saját tőke | 1 005 653 | 7 346 667 | +341 014 | |

| 1. Indulótőke | 10 000 | 10 000 | - | |

| II. Tőkeváltozás | 962 045 | 995 653 | +33 608 | |

| IV. Értékelési tartalék | - | 283 776 | +283 776 | |

| V. Tárgyévi er. alaptevékenységből | 33 793 | 57 238 | +23 445 | |

| VI. Tárgyévi er. vállalk. tev.-ből | -185 | - | + 185 | |

| E. Céltartalékok | - | - | - | |

| F. Kötelezettségek | 97 794 | 92 941 | -4 853 | |

| I. Hosszú lejáratú kötelezettség | 80 167 | 80 167 | - | |

| II. Rövid lejáratú kötelezettség | 17 627 | 12 774 | -4 853 | |

| G. Passzív időbeli elhatárolások | 12 960 | 75 795 | +2 835 | |

| FORRÁSOK ÖSSZESEN | 1 116 407 | 1 455 403 | +338 996 |

A BVK 2004. évben is tovább növelte saját vagyonát. A növekmény 341 014 E Ft, amely

- az irodaépület 283 776 E Ft értékhelyesbítéséből, valamint

- a tárgyévi alaptevékenységi eredmény 57 238 E Ft összegéből tevődött össze.

Az alaptevékenységi eredmény összetevői:

| hitelalapok nettó kamatbevételi többlete | 43 793 E Ft | |

| pályázati elszámolások támogatás- és költség- különbözete | 16 770 E Ft | |

| egyéb, a működéssel összefüggő bevételek és ráfordítások különbözete | - 3 325 E Ft | |

| 57 238 E Ft |

A vagyonnövekedés a mérleg eszközoldalán a tárgyi eszközök értékhelyesbítésében és a pénzeszközökben, a mérleg forrásoldalán pedig a saját tőke növekedésében és a kötelezettségek csökkenésében mutatható ki.

A Közalapítvány cél szerinti juttatásnak tekinti a Fővárosi Önkormányzat által 2003-ban ajándékként átadott Rákóczi u. 18. alatti épületrészt, amelyet a 2004. december 31-i fordulónapon értékhelyesbítés könyvelésével a piaci értéken vettünk fel a mérlegbe.

A BVK a különféle nyertes pályázatokkal kapcsolatban az alábbi bevételeket, illetőleg költségeket számolta el:

| Pályázati program megnevezése | 2004. évi pály. bev. főkönyv szerint | Tárgyi eszk. écs. miatt elh. visszavez. | Tárgyi eszk. besz. miatt elhatárolás | 2004. évi pály. lehívás | Elszámolt költség | Önrész | |

| E-Magyarország | 312 | -158 | +846 | 1 000 | 312 | 1 024 | |

| TUD-20/2002. | 1 059 | -430 | - | 629 | 1 059 | 70 | |

| TUD-21/2002. | 541 | - | - | 541 | 541 | 60 | |

| TUD-22/2002. | 2 568 | - | - | 2 568 | 2 568 | 350 | |

| GKM.SZVP. 2003-4. | 5 920 | - | - | 5 920 | 5 920 | 722 | |

| KKV-27/2002. | 3 433 | -211 | +4 133 | 7 355 | 3 433 | 1 003 | |

| GKM/XII-S/626/2003. | 22 860 | -399 | + 1 285 | 23 746 | 6 447 | - | |

| GVOP 2.2.1. Alapsz.t.a. | 1 706 | - | - | 1 706 | 1 706 | - | |

| GVOP 2.2.1. Rend. állás | 7 248 | - | - | 7 248 | 7 248 | - | |

| Összesen: | 45 647 | -1 198 | +6 264 | 50 713 | 29 234 | 3 229 | |

| KMR-KKV-34/2001. | 330 | -330 | - | 330 | |||

| K.MR-KKV-36/2001. | 1 296 | -1 296 | - | 1 296 | |||

| KKV-47/2002. | 83 | -83 | - | 83 | |||

| PRECO program | 357 | - | - | - | |||

| Összesen: | 47 713 | -2 907 | +6 264 | 50 713 | 30 943 | 3 229 |

A pályázatok szakmai tartalmáról a VI. fejezetben számolunk be.

1. Hitelprogramok

A hitelprogram lebonyolítása 2004. évben két pénzintézet, az Erste Bank Hungary Rt. (Postabank Rt. jogutódja) és a Polgári Takarékszövetkezet közreműködésével valósult meg. Mindkét pénzintézettel érvényes együttműködési megállapodással rendelkezünk, munkakapcsolatunk jó.

2004. január l-jén a BVK Hitel Alapjának nagysága 901 679 229 Ft volt, a záróállomány 2004. december 31-én a bankszámlánkon 937 356 235 Ft, és követelésként 12 602 564 Ft, összesen 949 958 799 Ft. Ezenfelül a bankszámlánkon található 18 179 812 Ft COP96 WP3 forrás, amely elhatárolt, külön alapként funkcionál.

| Megnevezés | Összes forrás | ||

| Bevételek | |||

| Nyitóegyenleg | 901 679 229 | ||

| Befolyt késedelmi kamat | 833 650 | ||

| Betét után kapott kamat | 80 840 659 | ||

| Ebből: | - látra szóló kamat | 308 766 | |

| - lekötött betét kamata | 73 436 609 | ||

| - óvadék utáni kamat | 7 095 284 | ||

| Egyéb bevétel | 0 | ||

| Összes bevétel | 983 353 538 | ||

| Adminisztrációs költségek összesen | 3 981 286 | ||

| Ebből: | - 3%-a folyósított hiteleknek | 2 933 460 | |

| - a befizetett kamat 10%-a | 1 047 826 | ||

| Bankköltségek | 3 055 801 | ||

| Behajtási költségek | 9 857 652 | ||

| Egyéb kiadás | 16 500 000 | ||

| Összes kiadás | 33 394 739 | ||

| Egyenleg | 949 958 799 | ||

| Hitelalap folyószámlák egyenlege | 937 356 235 | ||

| Ebből: | - alapszámlán | 17 314 584 | |

| - lekötött betétben | 749 000 000 | ||

| - tőke- és kamatfedezeti számlákon | 171 041 651 | ||

| Vállalkozói tartozások | 12 602 564 | ||

| Alap nagysága 2004. december 31-én | 949 958 799 | ||

A fenti adatok megegyeznek a 2004. december 31-i főkönyv forgalmi adataival.

Egyéb kiadás: működési költség.

2004-ben a BVK Hitelalapja két fő részből állt. A jelentősebb része a BVK saját vagyonát képező 949 958 799 Ft összegű régi forrásokból, a másik része pedig a 18 179 812 Ft nagyságrendű PHARE COP96 WP3 forrásból áll. A BVK az MVA által 2000. július 1-jén indított, központosított Országos Mikrohitel Programban - szerződéses kapcsolat hiányában - nem vehetett részt, így az elmúlt évben folyósítható mikrohitel nagysága továbbra is maximum 1300 E Ft. A korszerűsített feltételrendszerek (emelt hitelösszeg, bővített vállalkozói kedvezményezetti kör) alkalmazhatósága érdekében többször fordultunk az országos program koordinátorához, a Magyar Vállalkozásfejlesztési Alapítványhoz (MVA), illetve a Gazdasági és Közlekedési Minisztériumhoz.

A BVK folytatta a „Budapest” Kisvállalkozói hitelkonstrukcióban a hitelezési tevékenységét a Polgári Takarékszövetkezettel kötött együttműködési megállapodás alapján. A BVK forrását képező hitelrész óvadéki konstrukcióban kerül felhasználásra.

Az Európa-díjas „Budapest” Kisvállalkozói Hitelkonstrukció bizonyította létjogosultságát, és több nyilvános előadást tartottunk a konstrukció bemutatására.

A Budapest Kisvállalkozói Hitelkonstrukció keretében a BVK 202 678 E Ft fejlesztési forrásán kívül 304 017 E Ft hitelt nyújtott a Polgári Takarékszövetkezet, amely segítségével közel 506 695 E Ft fejlesztési forráshoz jutottak a fővárosi vállalkozások. Ezzel a forrástöbblettel a budapesti vállakozások 650 millió forint értékű beruházást, fejlesztést valósítottak meg.

2004. október 27-én a Magyar Vállalkozásfejlesztési Hálózat Konzorcium Elnöki Kollégiumi ülésén ünnepélyes keretek között 14 megye és a BVK részvételével aláírásra kerültek a „Budapest Kisvállalkozói Hitel” konstrukció licencének átadásáról szóló megállapodások.

A 14 megye csatlakozását követően - az ország valamennyi térségében megteremtődött a szakmai háttere a mikro- és kisvállalkozások számára egy új, többszintű vállalatfejlesztési finanszírozási program bevezetésére, amely igazodik a vállalkozások életciklusához.

A BVK által átadott licenc eszmei értéke megyénként 10 millió forint.

Amennyiben a BVK-val is aláírásra került volna a korszerűsített Mikrohitel Program lebonyolítására feljogosító együttműködési megállapodás, úgy a fővárosi vállalkozások ennél lényegesen nagyobb fejlesztési forrásokhoz jutottak volna. A BVK rendelkezésére álló közel 1 milliárd Ft mellé a takarékszövetkezet további 1,5 milliárd forint forrást biztosított volna, ami 2,5 milliárd forintos fejlesztési forrást jelentett volna, és ezzel közel 5 milliárd forint értékű beruházás valósulhatott volna meg. Ezzel jelentősen növekedett volna a budapesti vállalkozások technológiai, környezetvédelmi színvonala, és közel 500 munkahely létesítésére lett volna lehetőség.

A kihelyezések korlátjaként két fő tényező együttes hatását jelölhetjük meg. Egyrészt a BVK 2002-ben nem kapott központi forrásból működési költségtámogatást, másrészt pedig a jegybanki alapkamat további csökkenése következtében a hitelfolyósítások után elszámolható jutalék nem fedezi a hitelezési költségeket sem.

Marketingakcióink hatékonyságát jelentős mértékben csökkentette a Magyar Vállalkozásfejlesztési Alapítvány által kezelt Országos Mikrohitel Alapból történő folyósítások felfüggesztése, és az ezt kísérő médiakampány.

Az MVA mint felperes keresetet nyújtott be 2003. december 19-én a közalapítványunk mint alperes ellen a Fővárosi Bírósághoz (5.P.632971/2003. számon).

A keresetben annak megállapítását kérte a bíróságtól, hogy közalapítványunk a támogatásként biztosított pénzügyi alapot a vonatkozó szabályzattal ellentétesen működtette, és ezáltal szerződésszegést követett el, továbbá kérte a támogatásként átutalt 355 millió forint kamataival együtt történő visszafizetését. Felperes a keresetlevélben a szerződésszegést arra alapozta, hogy közalapítványunk megsértette a mikrohitel működtetésére vonatkozó rendelkezéseket.

A közalapítványunk mint alperes keresetlevélre ellenkérelmet terjesztette elő, amelyben tényekkel támasztotta alá, hogy a per tárgyát képező támogatási összeget - mint pénzbeli támogatást - kizárólag a mikrohiteltervben jóváhagyott követelményeknek megfelelően használta fel, a Mikrohitel Kézikönyv előírásainak megfelelően. Részletesen kifejtette, hogy miért nem csatlakozhatott a központosított Országos Mikrohitel Programhoz, s emiatt nem tudta a vállalkozások számára a magasabb hitelt biztosító korszerűbb hitelezést folytatni. A BVK dokumentumokkal is alátámasztva kitért arra, hogy a felperes több alkalommal is folytatott ellenőrzéseket a BVK-ban, ahol szabálytalanságot nem állapított meg.

A BVK részletesen kifejtette, hogy a mikrohitel programot a hatályos Mikrohitel Kézikönyv szabályai szerint azóta is működtette és a működtetését nem hagyta abba.

2005. április 5. napján megtartott tárgyaláson az MVA kezdeményezte az eljárás szüneteltetését, tekintettel arra, hogy a GKM miniszter jóváhagyta a Budapest Kisvállalkozói Hitelprogram feltételrendszerét, ebben az MVA Kuratóriuma által javasolt észrevételek beépítését, valamint az új programban a BVK mikrohitel forrásainak felhasználását. A BVK mint alperes nem járult hozzá az eljárás szüneteltetéséhez, mivel a Budapest Kisvállalkozói Hitelprogram Kézikönyvét a GKM helyettes államtitkára 2005. március 16-i keltezéssel jóváhagyta. Ugyanakkor a program indításáról szóló egyeztetésen az MVA képviselői kötelezettséget vállaltak arra, hogy a BVK ellen benyújtott bírósági keresetét a Kézikönyv jóváhagyásával egyidejűleg visszavonja.

A Gazdasági és Közlekedési Minisztériummal megállapodást kötöttünk a 2004. évre, miszerint a Budapest Kisvállalkozói Hitelprogramhoz központi forrásból vissza nem térítendő kamattámogatást biztosítanak. A kamattámogatási konstrukció kezdete óta 42 db, összesen 41 797 532 Ft összegű kamattámogatási szerződés került megkötésre.

A kamattámogatások mellett BVK-nál a részfeladatok végrehajtásával kapcsolatosan felmerülő elismerhető éves költségek a következők voltak:

Egyszeri költségek:

| - informatikai háttér megteremtése, számítógépszerver-vásárlás | 1 355 000 Ft | |

| - konstrukció marketingköltsége | 3 000 000 Ft | |

| A feladatok folyamatos elvégzésének költségei: | ||

| - egyéni tanácsadás -10 000 Ft/vállalkozás | 16 000 000 Ft | |

| - bankköltség, számlafenntartás, átutalások | 1 450 000 Ft | |

| - ténylegesen felmerülő | ||

| - 1fő adminisztratív munkatárs bruttó bérköltsége és járulékai | 3 210 000 Ft | |

| - egyéb költségek: a támogatási keretszerződéssel lekötött keretösszeg évi 2%-nak 12-ed rész/hó | 3 900 000 Ft |

A rendelkezésünkre álló működési költségtámogatás felhasználásra került.

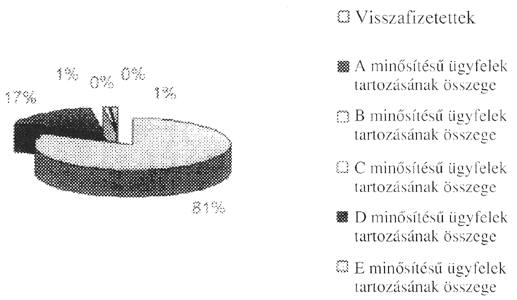

2004. december 31-én a hitelportfólió az alábbiak szerint alakult:

| Minősítési kategória | Nem lejárt tőketartozás | Lejárt, felmondott tőketartozás | Összes kintlévőség | Tőkekövetelés aránya a teljes kihelyezéshez viszonyítva (%) | |

| Visszafizetettek | 673 095 979 | 81,35% | |||

| A minősítési ügyfelek tartozásának összege | 136 608 318 | 0 | 136 608 318 | 16,51% | |

| B minősítési ügyfelek tartozásának összege | 6 608 000 | 0 | 6 608 000 | 0,80% | |

| C minősítési ügyfelek tartozásának összege | 0 | 11 840 | 11 840 | 0,00% | |

| D minősítési ügyfelek tartozásának összege | 0 | 881 557 | 881 557 | 0,11% | |

| E minősítési ügyfelek tartozásának összege | 0 | 10 252 026 | 10 252 026 | 1,24% | |

| Összesen | 143 216 318 | 11 145 423 | 154 361 741 | 100% |

A C, D és E minősítésű ügyfelek által fennálló követelés aránya (óvadék beváltása miatt) a teljes kihelyezéshez 1,35%.

Tőkekövetelés aránya a teljes kihelyezéshez viszonyítva

A behajtási tevékenység eredményeként a vállalkozói tartozások összege 13 286 E Ft-ról 12 603 E Ft-ra csökkent.

Valamennyi D és E minősítésű ügyfelek felé fennálló követelés behajtása érdekében a végrehajtási eljárás folyamatban van. A Budapest Kisvállalkozói Hitelkonstrukciókban hitelfelmondásra nem került sor.

2004. év folyamán a hitelprogramokkal kapcsolatban mintegy 6275 ügyfelünk volt.

2004. év folyamán 1 olyan ügyfél volt, aki a Hitelbizottság döntésével nem értett egyet, újólag benyújtott kérelmét sem tudta jogi biztosíték hiányában a Hitelbizottság támogatni.

A program kezdete óta 105 Hitelbizottsági ülést tartottunk, amelyen 1130 kérelem tárgyalására került sor. A pályázatok 74%-a, azaz 1 647 835 E Ft összegben elfogadásra került.

2. BVK pályázati tevékenysége

A BVK az elmúlt év során részben a 2002. évben elnyert Közép-Magyarország Fejlesztési Tanács (KMRFT), illetve a Gazdasági és Közlekedési Minisztérium (GKM) által meghirdetett támogatási programok végrehajtását valósította meg pályázati tevékenységét.

A fentieken kívül új, sikeres pályázatok megvalósításával bővítette ki a meglévő szolgáltatási tevékenységét a budapesti vállalkozások számára.

Az alábbiakban felsorolt pályázatok a támogatások mellett saját önrész vállalásával valósultak meg:

1. KKV 27/2002 internet alapú hitelinformációs rendszer létrehozása kezdő és kisvállalkozások számára.

2. KMR-TUD-20/2002 Felsőoktatásban részt vevő hallgatók szakmai gyakorlati műhelyének létrehozása.

3. KMR-TUD-21/2002 Vállalkozások fúziós felkészítése és ambulanter inkubáció.

4. KMR-TUD-22/2002 A Régió kis- és középvállalkozásai piaci helyzetének megerősítését szolgáló faktoringoktatás tananyagának összeállítása és az oktatási tevékenység megvalósítása.

5. 2.1. IHM-ITP-15: e-Magyarország Pont létrehozása.

6. GKM-SZVP 2003-4-3-10-20: Az európai uniós követelményeknek való megfelelés szakmaspecifikus oktatással, információs eszközök készítésével, terjesztésével történő támogatás.

7. PRECO: Permanent Régiónál Cooperation in Public Transport Modes.

2.1 KKV-27. Internet alapú hitelinformációs rendszer létrehozása kezdő és kisvállalkozók számára

A pályázat keretében elkészített szoftver a BVK honlapján keresztül érhető el a nagyközönség számára. A BVK hitelprogramjaihoz hasonló, illetve a célcsoport számára meghirdetett hitellehetőségek ugyan vannak a KKV-k és kezdő vállalkozások számára a kereskedelmi bankok kínálatában, de az ehhez kapcsolódó szolgáltatások hiányoznak. Ezeket a hiányokat kívántuk a projekt megvalósítása során szolgáltatásainkkal pótolni.

Elkészítettük azt az önértékelő tesztet, amely a vállalkozást indítani szándékozó személyek személyes alkalmasságát kívánja felmérni. Ez alapján mérhető a teherbíró képességük, önálló döntési képességük. A másik kitölthető teszt a vállalkozói alapismeretek felmérésére terjed ki. Tapasztalataink szerint ezen a téren elég nagy hiányosságokkal küszködnek a vállalkozók, így ez a programrész segítséget nyújthat számukra a hiányosságok felismerésében, az ismeretek pótlásában.

A harmadik teszt a vállalkozás működéséről tájékoztat, a hitelképességet méri fel, a legfontosabb mutatókat számolja ki a vállalkozás által megadott alapadatok figyelembevételével. A hitelképesség felmérésére alkalmas instrukciókat is tartalmaz az értékelő rész.

Lehetőséget biztosít a szoftver a várható tőke és kamatfizetési kötelezettségek kiszámítására, a megadott hitelösszeg, a futamidő, és türelmi idő figyelembevételével.

Az internet segítségével a vállalkozások benyújthatják előzetes hiteligénylésüket, amelyet a BVK tanácsadói értékelnek, és tanácsokat nyújtanak a kérelem teljes kidolgozásához. Ez a szolgáltatás elektronikus levelezési formában valósul meg, amely időt, költséget takarít meg mind a vállalkozó, mind a BVK számára.

A hitelnyilvántartó rész tárolja a hiteligénylő összes adatát, a hitelkérelem benyújtásától a visszafizetésig valamennyi munkafázisát. Az elektronikus akta könnyen hozzáférhető a munkatársak számára, gyorsan rögzíthetőek a tárgyalások eredményei, a visszafizetések. Naprakész információt nyújt a fennálló tartozásról, hitelkapcsolatról. Vezetői információs rendszere alkalmas az összesített statisztikák elkészítésére, a vezetői ellenőrzés kiszolgálására, a monitoringmunka nyomon követésére.

A rendszer képes arra, hogy jelszó alapján azonosítsa az ügyfeleket és e-mail üzenetben válaszoljon a vállalkozó kérdésére, így szinte azonnal tájékozódhat az ügyfél például a fennálló tartozásáról, a fizetendő kamat összegéről, a hitelkérelem státusáról.

Az elkészült szoftver jelentős mértékben segíti az ügyfél-kommunikációt, gyorsítja a hitelbírálatot, és folyamatos ellenőrzésre ad lehetőséget a vezetők számára. Szolgáltatásai komplex módon tartalmazzák a hitelezési folyamat elemeit, és nyomon követi azokat a hiteligény gondolatának felmerülésétől a teljes ügyintézésen át a visszafizetésig.

2.2. KMR-TUD 20/2002. Felsőoktatásban részt vevő hallgatók szakmai, gyakorlati műhelyének létrehozása

A pályázatot a Közép-Magyarországi Regionális Tanács által kiírt pályázati felhívásra a Budapesti Vállalkozásfejlesztési Közalapítvány 2002. április 18-án nyújtotta be. A pozitív döntés után, 2002. szeptember 9-én került sor a támogatási szerződés megkötésére.

A projekt teljes költségvetése 4 444 000 Ft, amelyből a támogatás mértéke 4 000 000 Ft.

A pályázat célja egy olyan szakmai műhely kialakítása volt, amely megfelelő szakmai és infrastrukturális háttérrel otthont ad a Budapesti Vállalkozásfejlesztési Közalapítványnál szakmai gyakorlatukat végző hallgatók számára.

A pályázat megvalósítását 17 hónapra terveztük, amely 2002. októberétől 2004. február 28-ig tartott.

Ezen időszak alatt 6 különböző felsőfokú intézményből 9 hallgatót fogadott szakmai gyakorlatának letöltésére és 6 diplomamunka elkészítésében közreműködött a Közalapítvány.

A program keretében kialakított szakmai műhely kellő alapot biztosít a Közalapítvány számára, hogy a projekt megvalósulása után is folyamatosan fogadja a hallgatókat és teret biztosítson a szakmai gyakorlatok lebonyolítására. 2004. II. félévében további 2 felsőoktatási intézménytől összesen 4 fő vett részt szakmai gyakorlaton a Közalapítványnál. Már 2005. I. félévére és II. félévére is hallgatók bejelentkezését fogadta a BVK.

2.3. KMR-TUD-21/2002. Vállalkozások fúziós felkészítése és ambulanter inkubáció

A pályázati program olyan magyar kisvállalkozásokat célzott meg, amelyek bár kivívtak a hazai piacon viszonylagos elismerést, további fejlődésük záloga a fúziós, akvizíciós folyamatokba való bekapcsolódás lehetett. Különösen, ha az adott vállalkozás fejlődését hazánk EU-csatlakozásának perspektívájában vizsgáljuk.

Az egyetemi hallgatók a jövő gazdasági vérkeringését irányítók számára kívánták esettanulmányokkal megvilágítani a vizsgált vállalkozói kör piaci helyzetét. A tanulmányok megjelentetésével kívántuk elősegíteni a téma megismertetését.

A szakmai rendezvényeken történt információs előadások is sok érdeklődő számára tették ismertté a fúziós problémakört.

A programok a minőségügyi folyamatrendszernek megfelelően kerültek megrendezésre.

A projekt záróakkordjaként lebonyolított szeminárium a kis- és középvállalkozások EU-csatlakozás utáni lehetőségei téma körül körvonalazódott. A rendezvény első felében együttműködő partnereink beszámolói kaptak hangsúlyt. A résztvevők két kiemelt területről kaphattak gondolatébresztő ismereteket:

„A vállalatok értékelése, a cégérték meghatározása”, illetve „A kis- és középvállalkozások M & A (felvásárlások, fúziók) programja” témában.

A programon 34 fő vett részt 20 KKV-t képviselve. A programmal kapcsolatban pozitív visszajelzések érkeztek.

2.4. KMR-TUD-22. A régió kis- és középvállalkozásai piaci helyzetének megerősítését szolgáló faktoringoktatás tananyagának összeállítása és az oktatási tevékenység megvalósítása

A hazai ismeretek felmérése érdekében szakmai napot tartottunk, amelyen megállapítottuk, hogy a hazai kisvállalkozások pénzügyi ismeretei igen hiányosak, és a faktoring nyújtotta lehetőségeket nem tudják kihasználni. Ezen a helyzeten kívántunk javítani a projekt megvalósítása során elkészült tananyag terjesztésével és csoportos oktatásokkal, valamint személyes tanácsadásokkal.

Az oktatás törzsanyagát képező kézirat a faktoring lehetőségeit hasonlítja össze a többi rövid távú finanszírozási technikával. Közérthető példákon keresztül mutatja be a vállalkozások számára legelőnyösebb lehetőség kiválasztásának módszerét.

Az oktatásokat interaktív formában hirdettük meg. A leválogatott 2236 címre DM levél formában küldtük ki a meghívókat budapesti és Pest megyei kis- és középvállalkozásoknak. Felhasználtuk a BVK Beszállítói Adatbázisát, amelyben 229 vállalkozás található, karbantartott adatokkal, naprakész információkkal.

Az oktatásokra 120 vállalkozás jelentkezett vissza, és tartottuk meg számukra az előadás-sorozatot.

Az oktatásokon a résztvevők megkapták a tananyagot, valamint az előadások PowerPointban elkészített vázlatát.

Az oktatások jellegüknél fogva tanácsadásokkal kombinált formában valósultak meg, hiszen a vállalkozók saját helyzetükben kívánják megérteni azt a pénzügyi technikát, amelyet átadunk számukra.

2.5. IHM-ITP-15. e-Magyarország Pont létrehozása

Az e-Magyarország Pont projekt keretén belül a BVK 3 korszerű multimédiás számítógép és hozzátartozó perifériák, valamint elektronikus tartalmak/szoftverek és adatbázisok megvásárlásával/előfizetésével, üzemeltetésével bővítette, illetve felváltotta a már meglévő közösségi internet-hozzáférési szolgáltatásait és így a korábbinál korszerűbb számítástechnikai bázist biztosít a budapesti érdeklődők számára.

A kialakított e-Magyarország Pont a közösségi internet-hozzáférési pontokon kívül a BVK ügyfélfogadási rendszerén belül működik, így annak látogatói a könyvtári szolgáltatásokon felül (vállalkozásokkal kapcsolatos szakkönyvek, jogszabályok, közlönyök és nemzetközi vállalkozásfejlesztési információk, gazdasági folyóiratok, napi- és hetilapok, naprakész elektronikus adatbázisok) a Központ által nyújtott valamennyi szolgáltatást - például hitel-, pénzügyi, üzleti és pályázati stb. tanácsadást, konzultációt - térítésmentesen vehetik igénybe.

Az e-Magyarország Pont létrehozásával és működtetésével az alábbi feladatokat valósította meg:

- A 3 új internet-hozzáférési hely kialakításához szükséges számítástechnikai eszközök és elektronikus tartalmak (adatbázisok) beszerzése és telepítése, valamint a BVK szakkönyvtárának az e-Magyarország Pontnak megfelelő berendezés biztosítása, beszerzése.

- Az e-Magyarország Pont működését biztosító szakképzett munkatárs informatikai felkészítése.

- Személyre szóló szolgáltatás/tanácsadás, illetve új tanácsadási formák kidolgozása újonnan megismert látogatói jellemzők és igények alapján.

- Papíralapú, on-line és a CD-alapú elektronikus tartalmak rendszeres frissítése, ezzel kapcsolatos rendszeres tájékoztatás.

- Könyvtári szolgáltatás.

2.6. GKM-SZVP 2003-4-3-10-20. Az európai uniós követelményeknek való megfelelés szakmaspecifikus oktatással, információs eszközök készítésével, terjesztésével történő támogatás

A projekt alapvető célkitűzése, hogy a részt vevő tanácsadókat, szakértőket, pályázati koordinátorokat elméleti és gyakorlati készségükben az EU elvárásairól tájékoztassa.

A projekt keretében a felkészített tanácsadók, valamint rajtuk keresztül az érintett KKV-k az EU-hoz való csatlakozást követően képesek legyenek a magyar tagsággal együtt járó feladatok ellátására, illetve a magyar vállalkozói szféra érdekeinek megfogalmazására és képviseletére.

A projekt öt fő cél megvalósítását szolgálta:

- Felkészítette a résztvevőket és rajtuk keresztül a mikro-, kis- és középvállalkozásokat az alapvető európai uniós ismeretekre.

- Gyakorlati tanácsokat adott a létező és leendő forrásteremtési nehézségek leküzdésére.

- Kiscsoportos angol nyelvű kommunikációs tanfolyamot szervezett a tanácsadók részére.

- Megismertette a résztvevőkkel a különböző pályázati és támogatási lehetőségeket, valamint felkészítette őket a pályázatok eredményes megírására.

- Információt szolgáltatott 800 olyan tanácsadónak, akik a „Vállalkozásfejlesztés 2004” című rendezvényen nem vettek részt.

2.7. PRECO projekt 2000-2002

PHARE részről, a Fővárosi Önkormányzat Közlekedési Ügyosztálya által vezetett Eccos-Ouverture PRECO (Permanent Régiónál Cooperation In Public Transport Modes) elnevezésű projekt.

Célja: interregionális együttműködés, és a tapasztalatok közvetítése a helyi, a regionális és városi közlekedési tapasztalatok átadása a részt vevő régiók: Frankfurt, Drezda, Portó, Athén, Budapest számára. Társpartnerek: BVK, Transman Kft., BKSZ Előkészítő Iroda.

A projekt 2002. december 31-én zárult.

A PRECO projekt fő pályázója Budapest Főváros Önkormányzata és a BVK a társult partner közötti végelszámolás megtörtént. Ennek alapján a fő pályázó 2004. 06. 14-én 1420,53 euró összeget (356 837 Ft) visszafizetett, amely a társult partneri hozzájárulásunk fel nem használt része volt.

A projekt végső eredménye az „Útmutató a Közlekedési Szövetségek kialakításához és sikeres fenntartásához” c. kézikönyv Európa szintű hozzáadott értéket képvisel.

A projekt hasznosítása folyamatban van:

- 2005-ben a BKSZ (Budapesti Közlekedési Szövetség) létrejöttét támogatja Budapest Főváros Közgyűlése.

- 2005-ben elektronikus jegy (pilot projekt) a Budapesti Kisföldalatti Vasúton, kísérleti jelleggel a közeljövőben bevezetésre kerül.

3. További kiemelt projektek

3.1. KKV-hálózatok generálása

A Magyar Vállalkozásfejlesztési Közhasznú Társaság és a Budapesti Vállalkozásfejlesztési Közalapítvány 2003. november 18. napján együttműködési megállapodást kötött, melynek célja az európai partnerség elvének figyelembevételével KKV-k együttműködésének és hálózatok létrehozásának szervezése. Ezen szerződés célja - közhasznú tevékenység alapján - olyan kis- és középvállalkozásokból álló együttműködések, hálózatok létrehozása, amelyek alkalmasak, illetőleg fejlesztési célkitűzéseiknek megfelelően pályázni tudnak a GVOP által megjelölt forrásokra.

A projekt első periódusában a vállalkozások tájékoztatására és információgyűjtésre a BVK Info Napokat szervezett (2004. február 11-12., március 3., április 6.). A BVK által szervezett tanácsadásokon összesen 93 cég vett részt, amelynek kétharmada szerződéses kapcsolatba is lépett valamely más vállalkozással.

A program keretében 20 KKV-hálózat létrehozása történt meg, amelyet 65 cég hozott létre. Tevékenységi köröket tekintve, informatika, egészségmegőrzés, tanácsadás, textilipar, elektronika, pénzügyi, marketing, gyártó és kereskedelmi területekkel foglalkozó vállalkozások.

A program sikeresen zárult, a BVK szerződésben vállalat kötelezettségeit hatékonyan teljesítette, mert a célkitűzés valós vállalkozói igényekre épült.

3.2. Rendezvényszervezés

2004-ben a BVK által szervezett rendezvényeinken összesen 817 fő vett részt. A rendezvények célja üzletembertalálkozók, új partnerkapcsolatok építése, KKV tanácsadással és marketing lehetőségekkel segíteni a magyar kis- és középvállalkozásokat az EU-versenyben való aktív részvételre. A rendezvények szervezésénél is ezeket az érdekeket vettük figyelembe.

EU-csatlakozáshoz való felkészítő rendezvények: 2004. január-április

1. KKV-k az EU-ban - belga tapasztalatok (BVK, Főpolgármesteri Hivatal)

2. BVK INFO napok GVOP pályázati előadás (BVK)

3. MVHK Elnöki Kollégiumi ülés (Újvárosháza)

4. Brüsszeli delegáció fogadása BVK prezentáció (BVK) Kapcsolatépítési program:

MBA Salt Lake City Program 2004. május 12.

Helyszín: BVK

Kiállítás, fórum szervezése KKV-k részére: 2004. május-június

1. Industria 2004 kiállításon BVK stand

Industria 2004 fórum „Versenyképesség, kihívások és megoldások, új utak a vállalkozásfejlesztésben” Helyszín: HUNGEXPO

2. Országos „Vállalkozásfejlesztés 2004” Konferencia, Sajtófogadás, INFO BÖRZE

Helyszín: Újvárosháza Közgyűlési Díszterem

Üzletember-találkozók KKV-k részére

Magyar-kazah találkozó 2004. június 28.

Helyszín: ITDH

Üzbég-magyar üzletember-találkozó 2004. szeptember 8.

Helyszín: ITDH

4. Gazdasági Versenyképesség Operatív Program GVOP 2.2.1 Alapszintű tanácsadás nyújtása

A program előzményeként megfogalmazásra került a Nemzeti Fejlesztési Terv (NFT) és annak részét képező Gazdasági Versenyképesség Operatív Program (GVOP) célkitűzéseivel összhangban, hogy elengedhetetlen a hazai kis- és középvállalkozások versenyképességének megőrzése és fejlesztése, valamint az egységes európai piac lehetőségeinek minél nagyobb hatékonyságú kihasználása, melynek érdekében elengedhetetlen a hazai vállalkozások sikeres üzletviteléhez, gazdálkodásához szükséges információkhoz való hozzájutásának elősegítése. Ezek megvalósítása érdekében a támogató és a Magyar Vállalkozásfejlesztési Hálózat Konzorcium (MVHK) tagjaként a BVK együttműködési megállapodást kötött 2002. december 18-án.

A Közalapítvány - alaptevékenységeként - a budapesti kis- és középvállalkozások szakmai felkészítése érdekében részükre a GVOP által támogatott ingyenes tanácsadási szolgáltatást biztosított.

A programot 2004. április 15-én hagyta jóvá a GVOP Irányító Hatóság, a BVK a programot elindította, azonban a támogatási szerződés megkötésére csak 2005. február 10-én került sor.

A program célja, hogy a fővárosi vállalkozások minél szélesebb csoportja juthasson hozzá az EU egységes piacán való sikeres működéshez szükséges általános alapinformációkhoz.

A tanácsadói feladatokat a Közalapítvány akkreditált tanácsadói látják el az alábbi területeken:

- vállalkozás indításával kapcsolatos üzleti, pénzügyi, jogi, számviteli és egyéb alapinformációk nyújtása (elsősorban kezdő vállalkozások részére),

- működő vállalkozás helyzetének áttekintése és az ehhez kapcsolódó fejlesztési (például hitelkonstrukciók) jellegű tanácsadási tevékenység,

- információk nyújtása a vállalkozás számára elérhető hazai és európai uniós pályázati lehetőségekről, valamint az ehhez kapcsolódó pályázati tanácsadás,

- általános vállalkozásvezetés, szervezés, fejlesztés és tervezés,

- stratégiai vállalkozásvezetési és marketingkoncepció kidolgozása,

- franchise típusú vállalkozások problémái,

- innováció, szabadalmi ügyek,

- információk nyújtása az európai uniós csatlakozás gazdasági, illetve európai vállalkozásfejlesztési lehetőségek témájában.

A tanácsadás a vállalkozások részére - naptári évenként 3 alkalommal - ingyenesen vehető igénybe.

Az alapszintű tanácsadás színvonalát és valós szükségleteire alapozott tartalmát a BVK szakképzett tanácsadókkal, egységes tanácsadási módszertannal EU-kompatibilis módon érvényesíti. Az elmúlt évben a program keretében 71 budapesti vállalkozás részesült alapszintű tanácsadásban.

A GKM által indított multiplikátori képzési programban a BVK-ból 9 fő vett részt, így a tanácsadói feladatok ellátásához regisztrált multiplikátoraink állnak rendelkezésre.

5. RIU-01/2004 INNOREG: Konzorcium a Közép-Magyarországi Regionális Innovációs Ügynökség Létrehozására és Működtetésére

A Nemzeti Kutatási és Technológiai Hivatal Regionális és Innovációs Ügynökség 2004. évben pályázatot írt ki a Közép-Magyarországi Regionális Innovációs Ügynökség létrehozására és működtetésére.

A projekt célja a Közép-Magyarországi régió regionális innovációs ügynökségének kialakítása. A regionális innovációs ügynökség működtetésének támogatása révén a tervezési és statisztikai régiók innovációs intézményrendszerének fejlesztése valósul meg, mely elősegíti az alábbiakat:

- a régió felzárkóztatása,

- a régió gazdagságának és versenyképességének kutatás-fejlesztésen és innováción alapuló fejlesztése,

- a régióban tevékenykedő vállalkozások, kiemelten a KKV-k versenyképességének előmozdítása,

- a regionális innovációt ösztönző, segítő, innovációbarát környezet kialakítása,

- a régió innovációs szereplői hálózati együttműködésének erősítése,

- újabb innovációs szolgáltatások kialakítása és bővítése a régióban.

A Regionális Innováció Ügynökség (RIÜ), a konzorcium által létrehozott INNOREG Ügynökség a régió innovációban érintett szereplői által a regionális innovációs folyamatok összehangolására, a technológiai innovációs hálózatok szervezésére, valamint innovációs szolgáltatások nyújtására és ezek rendszerbe történő integrálására létrehozott szervezet.

A pályázat 2004. december 4-én került elfogadásra. A Támogatási Szerződés megkötésére 2005. január 17-én került sor. Támogatott partnereink Infopark, Innostart, CHIC Közép-Magyarországi Innovációs Központ Kht., Gödöllői Innovációs Központ (GIK Kft.), Pest Megyei Vállalkozásfejlesztési Alapítvány (PMVA), Pro Régió Ügynökség.

6. WELCOME Projekt

A pályázatot az Európai Unió eTEN programjának keretében a BVK egy nemzetközi konzorcium egyedüli magyar tagjaként pályázta meg.

A projekt terméke az eLearning, több modulból álló és többnyelvű weblap létrehozása és fenntartása.

Weben lévő távoktatási eLearning csomagok továbbfejlesztése CNC, ICT és más ipari szakképzési területeken.

Cél: az ECDL diplomához hasonló, akkreditált modulok előállítása a KKV-k számára, EU-szintű akkreditációja minél több régióban.

BVK szerepe: a program tesztelése, promóció, multiplikátori szerep.

A pályázatot a BVK elnyerte, a szerződéskötésre várhatóan 2005. április hóban került sor.

7. A BVK nemzetközi tevékenysége

Kiemelt jelentőségű az Ile-de-France Régió és Budapest Főváros gazdasági kapcsolatainak fejlesztése.

A célcsoport az Ile-de-France Régióban található, a magyar üzleti kapcsolatok iránt érdeklődő KKV-k, illetve budapesti székhelyű vállalkozások, különös tekintettel az Ile-de-France Régióban, valamint Budapesten működő és leendő vegyes vállalatok (2004-2006).

Az EU-s régió Brüsszel fővárosi 2004. éves munkatervének keretében a budapesti kis- és középvállalkozók megismerkedtek üzleti partnereikkel Brüsszelben, valamint tanulmányozták Brüsszel gazdaságfejlesztési intézményrendszerét.

2004. szeptember 21-22. között kétoldalú tárgyalásra került sor az Austrian Business Agency (ABA) - Vienna Business Agency (VBA) - és a BVK szakértője között. A következő megállapodásra került sor:

- a BVK és VBA workshopot szervez Budapesten magyar KKV-k számára az osztrák befektetési lehetőségekről, konkrét vállalatalapítási tudnivalókról,

- a VBA EU osztálya és a BVK feltérképezi az uniós pályázatokon való indulás lehetőségeit és közösen nyújtanak be pályázatokat EU több kedvezményezett PHARE, TACIS, Obnova, MEDA programokra,

- az ABA mentorálja egy magyar KKV osztrák piacra való jutását.

A BVK szakértője találkozott Bécs és Pozsony városok főpolgármestereivel és a tizenöt régi EU-tag és a tíz csatlakozott ország gazdaságfejlesztési szakembereivel (2004. május hó). Ekkor megállapodtak.

Az ITDH és BVK 2003. év kooperációja során Budapest Fővárossal kölcsönösen felmerült az igény, hogy a jó munkakapcsolat tovább bővüljön FÁK relációban 2004 folyamán. Ennek kapcsán két közép-ázsiai országból üzletember-delegációk fogadására került sor (kirgiz 2004. június, üzbég 2004. szeptember). A BV-FÁK piaci koordinációs programcentrum megalakult és ennek hosszú távú működtetésével az EU TACIS Alapok befogadását kívánjuk koordinálni - nemzeti szinten.

A BVK 2004. szeptember 6-9. között Budapesten megrendezésre került üzbég-magyar üzletember-találkozó megszervezésében jelentős feladatokat vállalt. A projekt célja, hogy a magyarországi vállalkozásfejlesztési intézmények létrehozásának tapasztalatai átadásra kerüljenek az üzbég gazdasági szakemberek számára oly módon, hogy konkrét útmutató, kézikönyv formában, a jövőben is használható praktikus tudástranszfer valósuljon meg az EU TACIS programjának támogatásával.

8. A BVK minőségirányítása

A BVK 2000 novembere óta a DNV Magyarország Kft. által minősített szervezet. 2003 decemberében a Közalapítvány tanúsíttatta az ISO 9001:2000 szabvány előírásainak megfelelően működtetett minőségirányítási rendszerét. A tanúsítvány 2006. december 31-ig az alábbi tevékenységi körökre érvényes:

- tanácsadás,

- oktatásszervezés,

- rendezvényszervezés,

- hitelügyintézés,

- szolgáltatási termék fejlesztése.

2004 decemberében sikeresen lezajlott az első éves felügyeleti audit, amelynek során az auditáló szervezet a minőségirányítási rendszer működését megfelelőnek minősítette.

9. Egyéb közhasznú tevékenységeink

9.1. Felnőttképzési Intézmény Akkreditáció

A BVK 2004-es tervei között szerepelt, hogy felnőttképzési intézményként akkreditáltatja magát. Ezzel lehetősége nyílna a budapesti vállalkozói szféra magas szintű szakmai képzésére. Az akkreditáció annak állami elismerése és tanúsítása, hogy az adott intézmény vagy program szervezettsége, a tevékenység tartalma és szabályozottsága olyan színvonalú, ami garanciát jelent arra, hogy az ügyfél magas minőségű szolgáltatást kap. Másfelől az állami támogatási rendszer kedvezményeihez általában csak akkreditált intézmények juthatnak hozzá.

A BVK akkreditációs kérelme a 2004 nyarán megjelenő új előírásoknak megfelelően készült el és került benyújtásra a Nemzeti Felnőttképzési Intézethez 2004. október 25-én. Ennek költsége 675 000 Ft volt. A kérelem formailag megfelelő volt, a helyszíni ellenőrzésre a szakértők részéről 2005. január 10-én került sor. Az akkreditációs eljárás sikeres volt, a nyilvántartásba vételről szóló értesítőt 2005 februárjában kapta meg a BVK.

9.2. A nonprofit szektorbeli munkavállalás elősegítése

2004. január 10-én a Foglalkoztatási és Munkaügyi Minisztérium pályázatot írt ki non-profit szervezetek számára. A pályázat célja a létszámleépítés következtében állásukat elveszített közalkalmazottak és köztisztviselők támogatott foglalkoztatása. A különböző intenzitású támogatás a foglalkoztatás első 30 hónapjára vonatkozik (0-10 hónapig: 100%-os, 11-20 hónapig 70%-os, 21-30 hónapig 40%-os támogatás), majd ennek letelte után 1,5 év foglalkoztatási kötelezettsége van a pályázaton nyertes nonprofit szervezetnek.

2004. március 18-án született pályázati döntés szerint a BVK 3 fő foglalkoztatásának támogatását nyerte el. 2004. május 3-tól a 3 kiválasztott munkaerő alkalmazása megkezdődött. A foglalkoztatás első 10 hónapjában (2004. május 3.-2005. március 3-ig) a 3 fő munkavállaló munkabére és járulékai 100%-os támogatásban részesült.

9.3 A BVK részvétele a Versenyképességi Tanács munkájában

A kuratórium elnöke tagja a Fővárosi Foglalkoztatáspolitikai Kollégiumnak. A gazdasági és közlekedési miniszter felkérésére a közalapítvány ügyvezető igazgatója tagja a Versenyképességi Tanácsnak (VT) és tagja a Közép-Magyarországi Regionális Fejlesztési Tanács Stratégiai és Tervezési Bizottságának, valamint állandó meghívottja a KMRFT-nek.

A közalapítvány kuratóriumának és felügyelőbizottságának tagjai tiszteletdíjban vagy egyéb más juttatásban nem részesültek.