(A Megállapodás 1998. március 1-jén lépett nemzetközi jogi szempontból hatályba.)

(A Jegyzőkönyv 2008. augusztus 1-jén lépett nemzetközi jogi szempontból hatályba.)

1. § Az Országgyűlés az egyrészről az Európai Közösségek és azok tagállamai, másrészről a Tunéziai Köztársaság közötti euro-mediterrán megállapodást (a továbbiakban: a Megállapodás) e törvénnyel kihirdeti.

2. § A Megállapodás hiteles magyar nyelvű szövege a következő:

A BELGA KIRÁLYSÁG,

A DÁN KIRÁLYSÁG,

A NÉMETORSZÁGI SZÖVETSÉGI KÖZTÁRSASÁG,

A GÖRÖG KÖZTÁRSASÁG,

A SPANYOL KIRÁLYSÁG,

A FRANCIA KÖZTÁRSASÁG,

ÍRORSZÁG,

AZ OLASZ KÖZTÁRSASÁG,

A LUXEMBURGI NAGYHERCEGSÉG,

A HOLLAND KIRÁLYSÁG,

AZ OSZTRÁK KÖZTÁRSASÁG,

A PORTUGÁL KÖZTÁRSASÁG,

A FINN KÖZTÁRSASÁG,

A SVÉD KIRÁLYSÁG,

NAGY-BRITANNIA ÉS ÉSZAK-ÍRORSZÁG EGYESÜLT KIRÁLYSÁGA,

az Európai Közösséget létrehozó szerződés és az Európai Szén- és Acélközösséget létrehozó szerződés Szerződő Felei, a továbbiakban: a „tagállamok”, és

AZ EURÓPAI KÖZÖSSÉG,

AZ EURÓPAI SZÉN- ÉS ACÉLKÖZÖSSÉG,

a továbbiakban: a „Közösség”, egyrészről, és

A TUNÉZIAI KÖZTÁRSASÁG,

a továbbiakban: „Tunézia”, másrészről,

FIGYELEMBE VÉVE a Közösség, annak tagállamai és Tunézia között a meglévő hagyományos kapcsolatok jelentőségét és a Szerződő Felek által vallott közös értékeket;

FIGYELEMBE VÉVE, hogy a Közösség, annak tagállamai és Tunézia erősíteni kívánja e kapcsolatokat, és a viszonosság, partnerség és együttes fejlődés alapján tartós kapcsolatokat kíván létrehozni;

FIGYELEMBE VÉVE, hogy a Felek milyen fontosságot tulajdonítanak az Egyesült Nemzetek Alapokmánya elveinek, különösen az emberi jogok és a politikai és gazdasági szabadság betartásának, amelyek a társulás valódi alapját képezik;

FIGYELEMBE VÉVE az utóbbi években a politikai és gazdasági fejlődést mind az európai kontinensen, mind Tunéziában;

FIGYELEMBE VÉVE azt a jelentős haladást, amelyet Tunézia és állampolgárai tettek annak érdekében, hogy Tunézia gazdasága teljes mértékben integrálódjon a világgazdaságba, és hogy Tunézia részt vegyen a demokratikus nemzetek közösségében;

TUDATÁBAN e megállapodás fontosságának, amely az együttműködésen és párbeszéden alapul, az euro-mediterrán térségben a tartós stabilitás és biztonság megteremtése céljából;

TUDATÁBAN az egyrészről a teljes euro-mediterrán összefüggésben a kapcsolatok fontosságának, és másrészről a Maghreb-országok közötti integráció fontosságának;

SZEM ELŐTT TARTVA a Közösség és Tunézia közötti gazdasági és társadalmi egyenlőtlenségeket, és e megállapodás megfelelő rendelkezésein keresztül e társulás céljainak elérése óhajával;

AZZAL AZ ÓHAJJAL, hogy rendszeres politikai párbeszéd jöjjön létre és fejlődjön a közös érdekű, kétoldalú és nemzetközi kérdésekről;

SZEM ELŐTT TARTVA a Közösség hajlandóságát arra, hogy jelentős támogatást nyújtson Tunéziának a gazdasági reform, strukturális alkalmazkodás és társadalmi fejlődés megvalósítására irányuló törekvéseiben;

FIGYELEMBE VÉVE mind a Közösség, mind Tunézia szabadkereskedelmi kötelezettségvállalását, az Általános Vám- és Kereskedelmi Egyezményből (GATT) fakadó származó jogoknak és kötelezettségeknek megfelelően;

AZZAL AZ ÓHAJJAL, hogy rendszeres párbeszéd révén tartós együttműködés jöjjön létre a gazdasági, társadalmi és kulturális kérdésekről a jobb kölcsönös egyetértés elérésére;

MEGGYŐZŐDVE arról, hogy e megállapodás a gazdasági kapcsolataik fejlődését elősegítő légkört fog létrehozni, különösen a kereskedelem és beruházás, a gazdasági szerkezetátalakítás kulcsfontosságú ágazatai és a technológiai modernizálás területein,

A KÖVETKEZŐKBEN ÁLLAPODTAK MEG:

(1) Társulás jön létre egyrészről a Közösség és annak tagállamai, másrészről Tunézia között.

(2) E megállapodás célja:

- megfelelő keret biztosítása a Felek közötti politikai párbeszédhez, amely szoros kapcsolatok kialakítását teszi lehetővé minden olyan területen, amelyet az ilyen párbeszédhez megfelelőnek tekintenek,

- a feltételek megteremtése az áruk, szolgáltatások és tőke kereskedelmének fokozatos liberalizálásához,

- a Felek között a kereskedelem és a harmonikus gazdasági és társadalmi kapcsolatok bővítésének elősegítése, nevezetesen párbeszéden és együttműködésen keresztül, hogy elősegítse Tunézia és a tunéziai nép fejlődését és prosperitását,

- a Maghreb-országok integrációjának előmozdítása Tunézia és a régió más országai közötti kereskedelem és együttműködés elősegítése révén,

- a gazdasági, társadalmi, kulturális és pénzügyi együttműködés elősegítése.

A Felek közötti kapcsolatok, valamint magának a megállapodásnak minden rendelkezése az emberi jogok és demokratikus elvek tiszteletben tartásán alapul, amelyek a belpolitikát és nemzetközi politikát irányítják és a megállapodás alapvető elemét képezik.

(1) Rendszeres politikai párbeszéd jön létre a Felek között. E párbeszéd segítséget nyújt a partnerek közötti olyan tartós szolidaritási kapcsolatok kiépítésében, amelyek hozzájárulnak a mediterrán térség prosperitásához, stabilitásához és biztonságához, és a megértés és tolerancia légkörét hozza létre a kultúrák között.

(2) A politikai párbeszéd és együttműködés célja különösen az, hogy:

a) megkönnyítse a Felek közötti közeledést a jobb kölcsönös megértés fejlődésén és a közös érdekű nemzetközi kérdések tekintetében a rendszeres koordináláson keresztül;

b) lehetővé tegye, hogy mindkét Fél figyelembe vegye a másik Fél álláspontját és érdekeit;

c) hozzájáruljon a biztonság és stabilitás megszilárdításához a mediterrán térségben és különösen a Maghreb-országokban;

d) segítse a közös kezdeményezések kifejlesztését.

A politikai párbeszéd valamennyi, a Felek közös érdekével bíró kérdést felöleli, különösen a béke, biztonság és regionális fejlődés biztosításához szükséges feltételeket az együttműködés - nevezetesen a Maghreb országcsoporton belül támogatásán keresztül.

Politikai párbeszédet folytatnak rendszeres időközönként és minden alkalommal, amikor erre szükség van, nevezetesen:

a) miniszteri szinten, elsősorban a Társulási Tanácson belül;

b) egyrészről Tunéziát és másrészről a Tanács elnökségét és a Bizottságot képviselő magas beosztású tisztviselők szintjén;

c) teljes mértékben kihasználnak minden diplomáciai csatornát, beleértve a rendszeres tájékoztatásokat, a konzultációkat nemzetközi találkozók alkalmával és a harmadik országokban lévő diplomáciai képviselők közötti érintkezéseket;

d) szükség szerint minden más olyan eszközzel, amely hasznosan hozzájárulhat a párbeszéd megszilárdításához és hatékonyságának növeléséhez.

A Közösség és Tunézia az e megállapodás hatálybalépésétől számított legfeljebb 12 éves átmeneti időszak alatt fokozatosan szabadkereskedelmi területet hoz létre e megállapodás rendelkezéseinek megfelelően és az 1994. évi Általános Vám- és Kereskedelmi Egyezmény (a továbbiakban: GATT) és egyéb, a WTO-t létrehozó Egyezményhez csatolt többoldalú árukereskedelmi megállapodások rendelkezéseivel összhangban.

E fejezet rendelkezéseit a Közösségből és Tunéziából származó termékekre kell alkalmazni, az Európai Közösséget létrehozó szerződés II. mellékletében említett termékek kivételével.

Semmilyen új behozatali vám vagy ezzel azonos hatású díj nem kerül bevezetésre a Közösség és Tunézia közötti kereskedelemben.

A Tunéziából származó termékeket vám- és vámmal azonos hatású díjaktól és mennyiségi korlátozások vagy az azokkal azonos hatású intézkedésektől mentesen hozzák be a Közösségbe.

(1) E fejezet rendelkezései nem zárják ki a Közösség részéről egy mezőgazdasági alkotóelem fenntartását a Tunéziából származó, az 1. mellékletben felsorolt termékek behozatala vonatkozásában.

A mezőgazdasági alkotóelem az áru előállításában felhasználásra kerültnek tekintett mezőgazdasági termékeknek a közösségi piacon alkalmazott ára és a harmadik országokból származó behozatal ára közötti különbségeket tükrözi, ahol az említett alaptermékek összköltsége magasabb a Közösségben. A mezőgazdasági alkotóelem meghatározott összeg vagy értékvám alakjában fordulhat elő. Az ilyen különbségeket, adott esetben, a mezőgazdasági alkotóelem tarifálásán alapuló specifikus vámok vagy értékvámok helyettesítik.

A 2. fejezet mezőgazdasági termékekre alkalmazandó rendelkezéseit megfelelően alkalmazni kell a mezőgazdasági alkotóelemre is.

(2) E fejezet rendelkezései nem zárják ki, hogy Tunézia külön előírjon egy mezőgazdasági alkotóelemet a Közösségből származó, a 2. mellékletben felsorolt termékekre alkalmazandó behozatali vámra. A mezőgazdasági alkotóelem meghatározott összeg vagy értékvám formájában fordulhat elő.

A 2. fejezet mezőgazdasági termékekre alkalmazandó rendelkezéseit megfelelően alkalmazni kell a mezőgazdasági alkotóelemre is.

(3) A 2. melléklet 1. jegyzékében felsorolt, a Közösségből származó termékek esetében Tunézia, e megállapodás hatálybalépésekor az 1995. január 1-jén hatályban lévőnél nem nagyobb behozatali vámokat és azokkal azonos hatású díjakat alkalmaz az e jegyzékben említett vámkontingensek keretén belül.

A vámok ipari alkotóelemének a (4) bekezdés alapján történő megszüntetése során az olyan termékek tekintetében alkalmazandó vámok szintje, amelyekre vonatkozóan a vámkontingenseket el kell törölni, nem lehet magasabb, mint az 1995. január 1-jén hatályban lévő vámok szintje.

(4) A 2. melléklet 2. jegyzékében felsorolt, a Közösségből származó termékek esetében Tunézia a megállapodás 11. cikkének (3) bekezdésében megállapított rendelkezéseknek megfelelően szünteti meg a vámok ipari alkotóelemét a 4. mellékletben megadott termékek tekintetében.

A 2. melléklet 1. és 3. jegyzékében felsorolt, a Közösségből származó termékek esetében Tunézia a megállapodás 11. cikkének (3) bekezdésében megállapított rendelkezéseknek megfelelően szünteti meg a vámok ipari alkotóelemét az 5. mellékletben megadott termékek tekintetében.

(5) Az (1) és (2) bekezdés alapján alkalmazott mezőgazdasági alkotóelem csökkenthető, amennyiben a Közösség és Tunézia közötti kereskedelemben csökken valamely alapvető mezőgazdasági termékre alkalmazandó díj, vagy amennyiben az ilyen csökkenések a feldolgozott mezőgazdasági termékekkel kapcsolatos kölcsönös engedmények eredményei.

(6) Az (5) bekezdésben említett csökkentést, az érintett termékek jegyzékét és adott esetben azokat a vámkontingenseket, amelyek keretén belül a csökkentések alkalmazásra kerülnek, a Társulási Tanács állapítja meg.

(1) E megállapodás hatálybalépésének időpontjában el kell törölni a Tunéziában a Közösségből származó, a 3-6. mellékletben nem szereplő termékekre alkalmazott behozatali vámokat és vámokkal azonos hatású díjakat.

(2) Azokat a behozatali vámokat és vámokkal azonos hatású díjakat, amelyeket Tunéziában a Közösségből származó, a 3. mellékletben felsorolt termékekre alkalmaznak, fokozatosan el kell törölni a következő menetrendnek megfelelően:

- e megállapodás hatálybalépésekor valamennyi vám és díj az alapvám 85%-ára csökken;

- e megállapodás hatálybalépését követő egy év elteltével valamennyi vám és díj az alapvám 70%-ára csökken;

- e megállapodás hatálybalépését követő két év elteltével valamennyi vám és díj az alapvám 55%-ára csökken;

- e megállapodás hatálybalépését követő három év elteltével valamennyi vám és díj az alapvám 40%-ára csökken;

- e megállapodás hatálybalépését követő négy év elteltével valamennyi vám és díj az alapvám 25%-ára csökken;

- e megállapodás hatálybalépését követő öt év elteltével eltörlésre kerülnek a fennmaradó vámok.

(3) A 4. és 5. mellékletben felsorolt, a Közösségből származó termékekre Tunéziában alkalmazott behozatali vámokat és vámokkal azonos hatású díjakat fokozatosan el kell törölni a következő menetrendnek megfelelően:

A 4. mellékletben szereplő jegyzék esetében:

- e megállapodás hatálybalépése napján valamennyi vám és díj az alapvám 92%-ára csökken;

- e megállapodás hatálybalépését követő egy év elteltével valamennyi vám és díj az alapvám 84%-ára csökken;

- e megállapodás hatálybalépését követő két év elteltével valamennyi vám és díj az alapvám 76%-ára csökken;

- e megállapodás hatálybalépését követő három év elteltével valamennyi vám és díj az alapvám 68%-ára csökken;

- e megállapodás hatálybalépését követő négy év elteltével valamennyi vám és díj az alapvám 60%-ára csökken;

- e megállapodás hatálybalépését követő öt év elteltével valamennyi vám és díj az alapvám 52%-ára csökken;

- e megállapodás hatálybalépését követő hat év elteltével valamennyi vám és díj az alapvám 44%-ára csökken;

- e megállapodás hatálybalépését követő hét év elteltével valamennyi vám és díj az alapvám 36%-ára csökken;

- e megállapodás hatálybalépését követő nyolc év elteltével valamennyi vám és díj az alapvám 28%-ára csökken;

- e megállapodás hatálybalépését követő kilenc év elteltével valamennyi vám és díj az alapvám 20%-ára csökken;

- e megállapodás hatálybalépését követő tíz év elteltével valamennyi vám és díj az alapvám 12%-ára csökken;

- e megállapodás hatálybalépését követő tizenegy év elteltével valamennyi vám és díj az alapvám 4%-ára csökken;

- e megállapodás hatálybalépését követő tizenkét év elteltével eltörlésre kerülnek a fennmaradó vámok.

Az 5. mellékletben szereplő jegyzék esetében:

- e megállapodás hatálybalépését követő négy év elteltével valamennyi vám és díj az alapvám 88%-ára csökken;

- e megállapodás hatálybalépését követő öt év elteltével valamennyi vám és díj az alapvám 77%-ára csökken;

- e megállapodás hatálybalépését követő hat év elteltével valamennyi vám és díj az alapvám 66%-ára csökken;

- e megállapodás hatálybalépését követő hét év elteltével valamennyi vám és díj az alapvám 55%-ára csökken;

- e megállapodás hatálybalépését követő nyolc év elteltével valamennyi vám és díj az alapvám 44%-ára csökken;

- e megállapodás hatálybalépését követő kilenc év elteltével valamennyi vám és díj az alapvám 33%-ára csökken;

- e megállapodás hatálybalépését követő tíz év elteltével valamennyi vám és díj az alapvám 22%-ára csökken;

- e megállapodás hatálybalépését követő tizenegy év elteltével valamennyi vám és díj az alapvám 11%-ára csökken;

- e megállapodás hatálybalépését követő tizenkét év elteltével eltörlésre kerülnek a fennmaradó vámok.

(4) Abban az esetben, ha súlyos nehézségek merülnek fel egy adott termék vonatkozásában, a Társulási Bizottság közös megegyezéssel felülvizsgálhatja a (3) bekezdésben ismertetett megfelelő menetrendet azzal a feltétellel, hogy az a menetrend, amelynek a felülvizsgálatát kérték, nem hosszabbítható meg az érintett termék tekintetében a legfeljebb 12 éves átmeneti időn túlra. Ha a Társulási Bizottság nem hozott határozatot harminc napon belül attól a naptól számítva, hogy Tunézia benyújtotta a kérelmét a menetrend felülvizsgálatára, Tunézia átmenetileg, egy évet meg nem haladó időtartamra felfüggesztheti a menetrend végrehajtását.

(5) Valamennyi termék vonatkozásában az alapvám, amelyre a (2) és (3) bekezdésben megállapított egymást követő csökkentések alkalmazandók, a Közösséggel szemben 1995. január 1-jén ténylegesen alkalmazott vám.

(6) Ha 1995. január 1-je után valamilyen vámcsökkentést erga omnes alkalmaznak, a csökkentett vámok az (5) bekezdésben hivatkozott alapvámok helyébe lépnek attól a naptól kezdve, amikor az ilyen csökkentések alkalmazásra kerülnek.

(7) Tunézia közli a Közösséggel alapvámjait.

A 10., 11. cikk és a 19. cikk b) pontjának rendelkezései nem alkalmazandók a 6. mellékletben szereplő jegyzékben felsorolt termékekre. Az ilyen termékekre alkalmazandó rendelkezéseket a Társulási Tanács újra megvizsgálja a megállapodás hatálybalépését követő négy év elteltével.

A behozatali vámok eltörlésére vonatkozó rendelkezéseket a fiskális vámokra is alkalmazni kell.

(1) Tunézia vámemelések vagy vámok újbóli bevezetése formájában olyan korlátozott időtartamú kivételes intézkedéseket hozhat, amelyek eltérnek a 11. cikk rendelkezéseitől.

Ezen intézkedések születő iparágakra vagy szerkezeti átalakítás alatt álló ágazatokra vagy olyan ágazatokra vonatkozhatnak, amelyek komoly nehézségekkel néznek szembe, különösen, ha e nehézségek nagyarányú társadalmi problémákat idéznek elő.

Azok a Tunéziában a Közösségből származó termékekre alkalmazandó behozatali vámok, amelyeket ezen intézkedésekkel vezetnek be, nem haladhatják meg az ad valorem 25%-ot, és a Közösségből származó termékekre nézve preferenciális elemet tartalmaznak. Az ezen intézkedésekkel érintett termékek behozatalának teljes értéke nem haladhatja meg a Közösségből származó ipari termékek teljes behozatalának 15%-át, azon utolsó év során, amelyre nézve statisztikai adatok rendelkezésre állnak.

Ezen intézkedéseket legfeljebb öt évig lehet alkalmazni, kivéve ha a Társulási Bizottság hosszabb időszakot engedélyez. Alkalmazásukat legkésőbb a legfeljebb tizenkét éves átmeneti időszak lejártával meg kell szüntetni.

Nem lehet ilyen intézkedést bevezetni valamely termék tekintetében, ha több mint három év eltelt azóta, hogy az adott termékre nézve valamennyi vámot és mennyiségi korlátozást, valamint azokkal azonos hatású díjat és intézkedést eltörölték.

Tunézia tájékoztatja a Társulási Bizottságot az elfogadni kívánt kivételes intézkedésekről, és - a Közösség kérelmére - azok bevezetése előtt konzultációkat kell folytatni az érintett intézkedésekről és ágazatokról. Ilyen intézkedések elfogadásakor Tunézia a Bizottság rendelkezésére bocsátja az e cikk alapján bevezetett vámok eltörlésének menetrendjét. E menetrend előírja a vámok egyenlő éves részletekben történő megszüntetését, amely legkésőbb a bevezetésüket követő két év múlva kezdődik meg. A Társulási Bizottság ettől eltérő menetrendről is határozhat.

(2) Az (1) bekezdés negyedik albekezdésétől eltérve a Társulási Bizottság kivételesen, valamilyen új iparág megteremtésével kapcsolatos nehézségek figyelembevétele érdekében felhatalmazhatja Tunéziát az (1) bekezdés alapján már meghozott intézkedések fenntartására a tizenkét éves átmeneti időszak után legfeljebb hároméves időtartamra.

E fejezet rendelkezéseit a Közösségből és Tunéziából származó, az Európai Közösséget létrehozó szerződés II. mellékletében felsorolt termékekre kell alkalmazni.

A Közösség és Tunézia fokozatosan, egyre nagyobb mértékben liberalizálja az egymással folytatott mezőgazdasági és halászati termékek kereskedelmét.

(1) A Tunéziából származó mezőgazdasági és halászati termékekre a Közösségbe történő behozatalkor az 1. és 2. jegyzőkönyvben foglalt rendelkezések vonatkoznak.

(2) A Közösségből származó mezőgazdasági termékekre Tunéziába történő behozatalkor a 3. jegyzőkönyvben foglalt rendelkezések vonatkoznak.

(1) 2000. január 1-jétől a Közösség és Tunézia értékeli a helyzetet a 2001. január 1-jei hatállyal, a 16. cikkben foglalt céllal összhangban a Közösség és Tunézia által alkalmazandó liberalizációs intézkedések meghatározása érdekében.

(2) Az előző bekezdés rendelkezéseinek sérelme nélkül és a Felek között a mezőgazdasági termékek rendszerének és az ilyen termékek különleges érzékenységének figyelembevételével a Közösség és Tunézia a Társulási Tanácsban rendszeresen megvizsgálja termékenként és kölcsönösségi alapon az egymásnak nyújtandó további engedmények lehetőségeit.

A GATT rendelkezéseinek sérelme nélkül:

a) semmilyen új, behozatalra vonatkozó mennyiségi korlátozás vagy azzal azonos hatású intézkedés nem kerül bevezetésre a Közösség és Tunézia közötti kereskedelemben;

b) e megállapodás hatálybalépésekor eltörlésre kerülnek a Tunézia és a Közösség közötti kereskedelemben a behozatalra vonatkozó mennyiségi korlátozások és az azokkal azonos hatású intézkedések;

c) a Közösség és Tunézia sem vámot vagy vámmal azonos hatású díjat, sem mennyiségi korlátozást vagy azzal azonos hatású intézkedést nem alkalmaz a másik Fél kivitelére vonatkozóan.

(1) Amennyiben különleges szabályok bevezetésére kerülne sor a mezőgazdasági politikájuk megvalósítása vagy a meglévő szabályozásuk módosítása eredményeként, vagy ha módosításra vagy továbbfejlesztésre kerülnének a mezőgazdasági politikájuk megvalósítására hozott rendelkezések, a Közösség és Tunézia módosíthatja a megállapodásban meghatározott szabályokat az érintett termékek tekintetében.

Az ilyen módosítást végrehajtó Fél tájékoztatja erről a Társulási Bizottságot. A másik Fél kérésére összeül a Társulási Bizottság, hogy megfelelően figyelembe vegye e Fél érdekeit.

(2) Ha a Közösség vagy Tunézia, az (1) bekezdést alkalmazva, módosítja az e megállapodásban a mezőgazdasági termékekre megállapított szabályokat, a másik Fél területéről származó behozatalhoz a megállapodásban meghatározott előnyhöz hasonló előnyt nyújtanak.

(3) Az e megállapodásban meghatározott szabályok bármilyen módosítása, a másik Szerződő Fél kérésére, a Társulási Tanácson belüli konzultációk tárgyát képezi.

A Tunéziából származó termékek Közösségbe történő behozatalkor nem élveznek kedvezőbb elbánást, mint amelyet a tagállamok egymás között alkalmaznak.

E megállapodás rendelkezéseit a közösségi jogi rendelkezések Kanári-szigetekre történő alkalmazásáról szóló, 1991. június 26-i 1911/91/EGK tanácsi rendelet rendelkezéseinek sérelme nélkül kell alkalmazni.

(1) Mindkét Fél tartózkodik minden olyan belső fiskális intézkedéstől vagy gyakorlattól, amely közvetlenül vagy közvetve megkülönböztetést jelent az egyik Fél termékei és a másik Fél területéről származó hasonló termékek között.

(2) A két Fél egyikének területére exportált termékek után a belső közvetett adókat nem lehet nagyobb mértékben visszatéríteni, mint az azokra közvetlenül vagy közvetve kivetett közvetett adók összege.

(1) A megállapodás nem zárja ki, hogy a Felek vámuniókat, szabadkereskedelmi területeket vagy határ menti kereskedelmi rendszereket hozzanak létre vagy tartsanak fenn, kivéve, ha azok megváltoztatják a megállapodásban előírt kereskedelmi rendszert.

(2) Az ilyen vámuniókat vagy szabadkereskedelmi területeket létrehozó megállapodásokról, valamint, adott esetben, harmadik országok irányában alkalmazott saját kereskedelempolitikájukkal összefüggő más főbb kérdésekről a Felek a Társulási Bizottságban konzultációkat fognak tartani. Konzultációkra kerül sor különösen abban az esetben, ha harmadik ország csatlakozik a Közösséghez, hogy Tunézia és a Közösségnek a megállapodásban kifejezett kölcsönös érdekeit a Felek figyelembe vehessék.

Ha valamelyik Fél úgy találja, hogy a másik Féllel folytatott kereskedelemben az Általános Vám- és Kereskedelmi Egyezmény VI. cikke értelmében dömpingre kerül sor, e gyakorlat ellen az Általános Vám- és Kereskedelmi Egyezmény VI. cikkének végrehajtásáról szóló megállapodással, a vonatkozó nemzeti jogszabályokkal, valamint a 27. cikkben meghatározott feltételekkel és eljárásokkal összhangban megfelelő intézkedéseket hozhat.

Ha valamely terméket olyan megnövekedett mennyiségben vagy olyan feltételek mellett hoznak be, hogy az:

- komoly kárt okoz a hasonló vagy közvetlenül versenyző termékek termelőinek a Szerződő Felek egyikének területén vagy ilyen károkozással fenyeget, vagy

- a gazdaság bármely szektorában komoly zavarokat vagy olyan nehézségeket okoz, amelyek valamely régió gazdasági helyzetének komoly romlását idézhetik elő vagy ilyen zavarok vagy nehézségek okozásával fenyegetnek,

- a Közösség vagy Tunézia a 27. cikkben meghatározott feltételekkel és eljárásokkal összhangban megfelelő intézkedéseket hozhat.

Ha a 19. cikk c) pontja rendelkezéseinek betartása:

a) valamely terméknek olyan harmadik országba történő újrakiviteléhez vezet, amellyel szemben az exportáló Fél mennyiségi korlátozást, kiviteli vámot vagy azzal azonos hatású intézkedéseket vagy díjakat tart fenn; vagy

b) az exportáló Fél számára alapvetően szükséges termék komoly hiányát eredményezi vagy ezzel fenyeget,

és ha a fenti helyzetek az exportáló Fél számára jelentős nehézségeket idéznek elő, vagy ilyen nehézségek előidézését valószínűsíteni lehet, ez a Fél a 27. cikkben meghatározott feltételekkel és eljárásokkal összhangban megfelelő intézkedéseket hozhat. Ezen intézkedéseknek megkülönböztetéstől mentesnek kell lenniük, és azokat meg kell szüntetni, ha a körülmények már nem indokolják a fenntartásukat.

(1) Abban az esetben, ha Tunézia vagy a Közösség azon termékek behozatalát, amely alkalmas a 25. cikkben említett nehézségek előidézésére, olyan közigazgatási eljárásnak veti alá, amelynek célja a kereskedelmi forgalom alakulásáról való gyors információszolgáltatás, erről tájékoztatja a másik Felet.

(2) A 24., 25. és 26. cikkben szabályozott esetekben az ott meghatározott intézkedések meghozatala előtt, a (3) bekezdés d) pontja esetében pedig mihelyt lehetséges, a Közösség vagy Tunézia, az adott esettől függően, a két Fél számára elfogadható megoldás keresése érdekében minden megfelelő információt megad a Társulási Bizottság számára.

Az intézkedések kiválasztásakor elsőbbséget kell adni azoknak, amelyek a legkevésbé zavarják e megállapodás működését.

Az érintett Fél azonnal tájékoztatja a Társulási Bizottságot a védintézkedésekről, és azokról rendszeres konzultációkat tartanak, különösen abból a célból, hogy eltöröljék azokat, amint a körülmények ezt lehetővé teszik.

(3) A (2) bekezdés végrehajtására a következő rendelkezéseket kell alkalmazni:

a) a 24. cikk tekintetében, mihelyt az importáló Fél hatóságai a vizsgálatot megkezdték, tájékoztatni kell az exportáló Felet a dömping-ügyről. Ha nem vetettek véget a dömpingnek a GATT VI. cikke értelmében, vagy nem született más kielégítő megoldás az ügy előterjesztéséről számított 30 napon belül, az importáló Fél megfelelő intézkedéseket hozhat;

b) a 25. cikk tekintetében, az e cikkben hivatkozott helyzetből származó nehézségeket megvizsgálás céljából a Társulási Bizottság elé kell terjeszteni, amely az ilyen nehézségek megszüntetéséhez szükséges bármilyen határozatot hozhat.

Ha az ügy előterjesztésétől számított 30 napon belül a Társulási Bizottság vagy az exportáló Fél nem hozott határozatot a nehézségek megszüntetésére, vagy nem született más kielégítő megoldás, az importáló Fél a probléma orvoslására megfelelő intézkedéseket hozhat. Ezen intézkedések nem terjedhetnek túl azon, ami a keletkezett nehézségek orvoslásához szükséges;

c) a 26. cikk tekintetében, az e cikkben említett helyzetekből származó nehézségeket megvizsgálás céljából a Társulási Bizottság elé kell terjeszteni.

A Társulási Bizottság a nehézségek megszüntetéséhez szükséges bármilyen határozatot hozhat. Ha az ügy előterjesztésétől számított 30 napon belül nem hozott határozatot, az exportáló Fél az érintett termék exportjára vonatkozóan megfelelő intézkedéseket hozhat;

d) ha azonnali cselekvést igénylő rendkívüli körülmények az előzetes tájékoztatást vagy vizsgálatot lehetetlenné teszik, Tunézia vagy a Közösség, amelyik érintett, a 24., 25. és 26. cikkben leírt helyzetekben azonnal olyan óvintézkedéseket hozhat, amelyek feltétlenül szükségesek a helyzet kezeléséhez, és erről haladéktalanul tájékoztatja a másik Felet.

E megállapodás nem zárja ki a behozatalra, a kivitelre és a tranzitárukra vonatkozó olyan tilalmakat és korlátozásokat, amelyeket a közerkölcs, a közrend vagy a közbiztonság; az emberek, az állatok és a növények életének és egészségének védelme; a művészi, történelmi és régészeti értéket képviselő nemzeti kincsek védelme vagy a szellemi, ipari és kereskedelmi tulajdon védelme vagy az aranyra és ezüstre vonatkozó szabályok indokolnak. E tilalmak és korlátozások azonban nem lehetnek az önkényes megkülönböztetés vagy a Felek közötti kereskedelem rejtett korlátozásának eszközei.

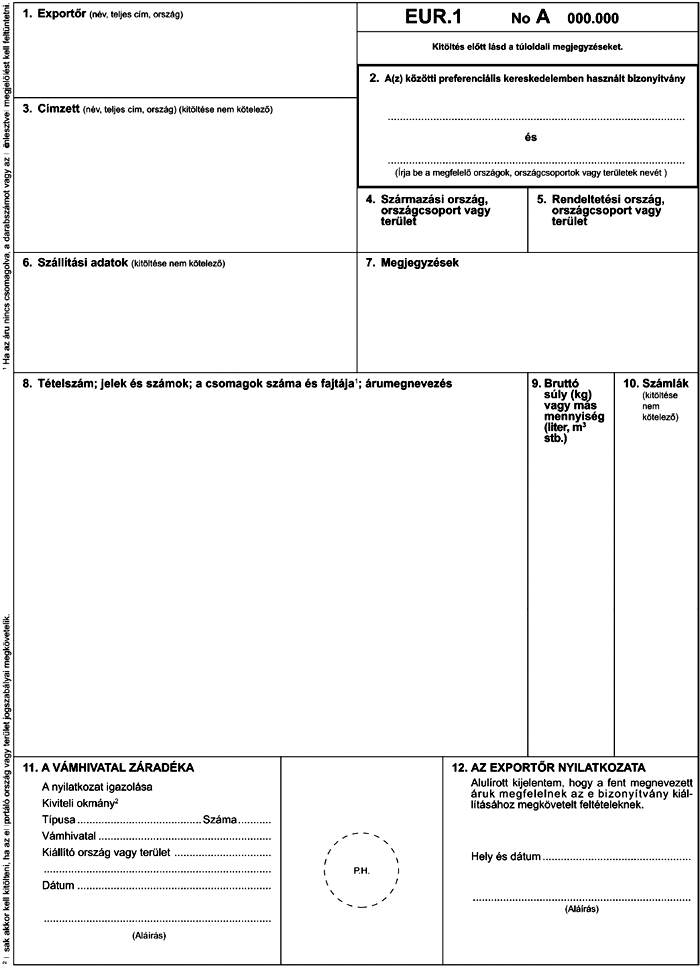

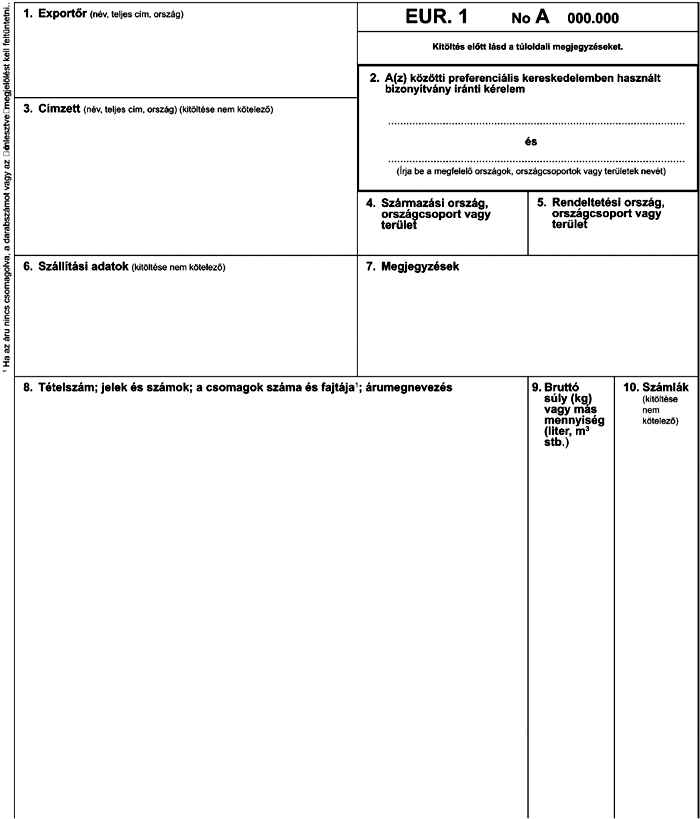

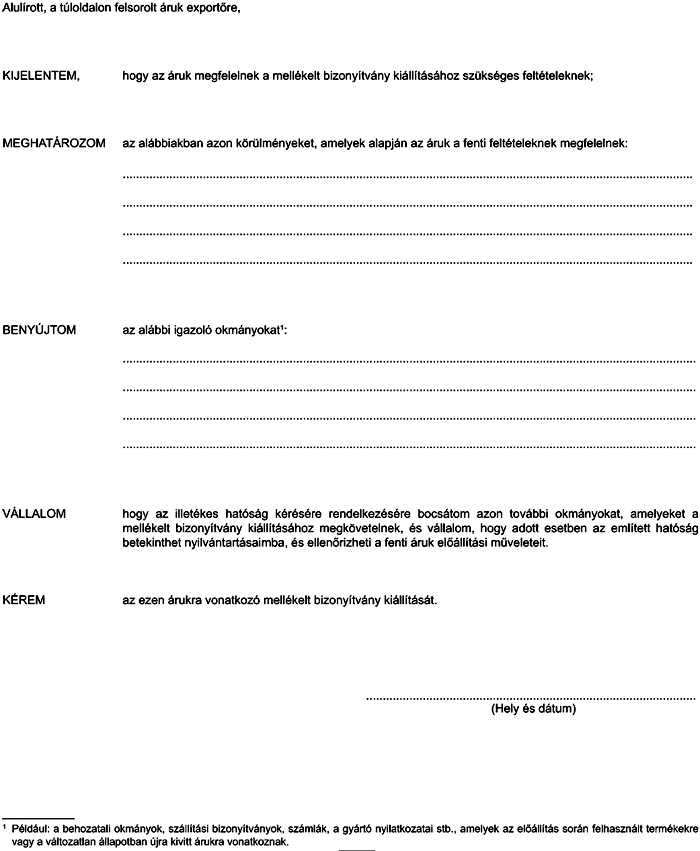

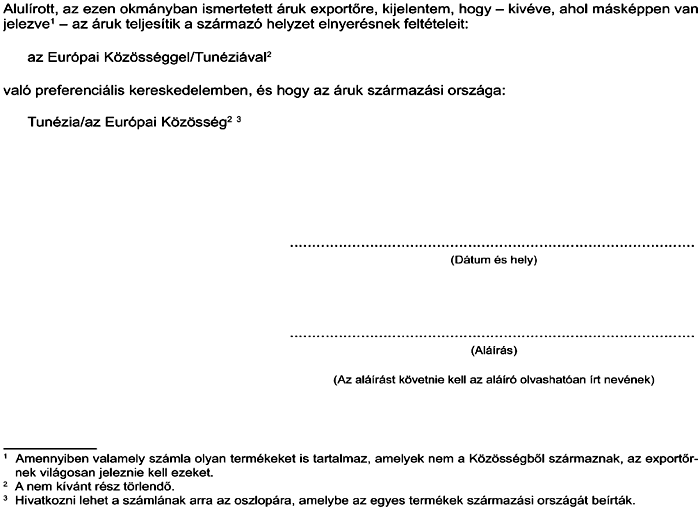

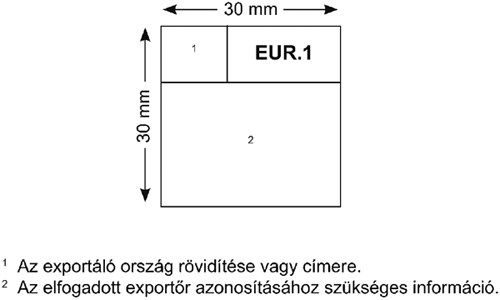

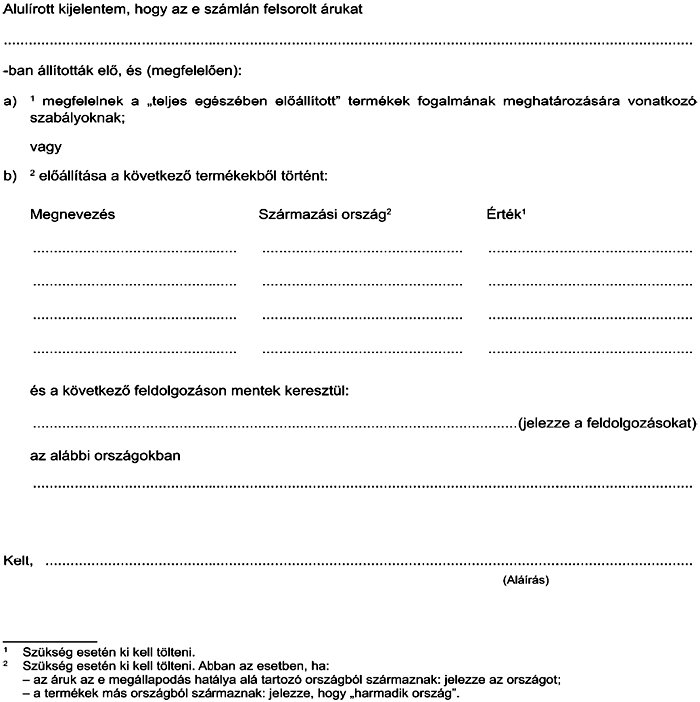

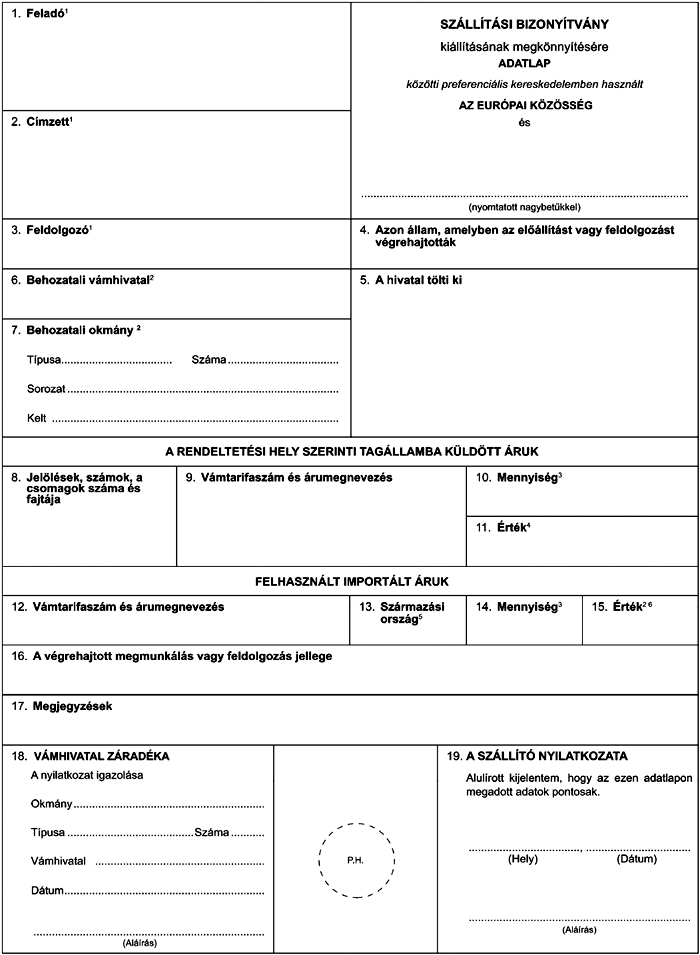

A „származó termék” fogalmát e cím végrehajtása alkalmazásában és e területen a közigazgatási együttműködés módszerei vonatkozásában a 4. jegyzőkönyv határozza meg.

Az áruk Kombinált Nómenklatúráját kell alkalmazni az áruk besorolására a két Fél közötti kereskedelemben.

(1) A Felek megállapodnak abban, hogy a megállapodás hatályát kiterjesztik az egyik Fél vállalkozásainak a másik Fél területén való letelepedés szabadságára és az egyik Fél vállalkozásai részéről a másik Fél területén a szolgáltatások fogyasztói számára a szolgáltatásnyújtásra vonatkozó rendelkezések liberalizálására.

(2) A Társulási Tanács ajánlásokat tesz az (1) bekezdésben leírt célok elérésére.

Az ilyen ajánlások megtételekor a Társulási Tanács figyelembe veszi a kölcsönös legnagyobb kedvezményes elbánás megvalósításával és a Kereskedelmi Világszervezetet létrehozó egyezményhez mellékelt Szolgáltatások Kereskedelmének Általános Egyezményében (a továbbiakban: „GATS”), különösen annak V. cikkében a Szerződő Felek vonatkozásában előírt megfelelő kötelezettségek teljesítésével kapcsolatban szerzett múltbeli tapasztalatokat.

(3) A Társulási Tanács végzi el a cél elérésének első kiértékelését legkésőbb a megállapodás hatálybalépését követő öt év elteltével.

(1) Kezdetben minden egyes Fél újra megerősíti a GATS szerinti kötelezettségeit, különösen azon kötelezettségét, hogy kölcsönös legnagyobb kedvezményes elbánást nyújtson azokban a szolgáltatási ágazatokban, amelyekre ez a kötelezettség kiterjed.

(2) A GATS-nak megfelelően, az ilyen elbánás nem vonatkozik:

a) a GATS V. cikkében meghatározott típusú megállapodás feltételei mellett valamelyik Fél által nyújtott előnyökre vagy egy ilyen megállapodás alapján hozott intézkedésekre;

b) a GATS-hoz valamelyik Fél által csatolt, a legnagyobb kedvezményes elbánás alóli kivételek jegyzékével összhangban nyújtott más előnyökre.

A 35. cikk rendelkezéseire is figyelemmel a Felek kötelezettséget vállalnak arra, hogy szabadon átváltható valutában engedélyezik a folyó ügyletekhez tartozó minden folyó fizetés teljesítését.

(1) A tőkemozgások mérlegében szereplő ügyletek tekintetében a Közösség és Tunézia e megállapodás hatálybalépésétől kezdve biztosítja a Tunéziában a hatályos jogszabályokkal összhangban létrehozott vállalatokban történt közvetlen beruházásokkal kapcsolatos szabad tőkemozgást, és azt, hogy az ilyen beruházások, valamint az azokból származó minden nyereség felszámolható és hazatelepíthető legyen.

(2) A Felek konzultálnak egymással azzal a céllal, hogy megkönnyítsék, és amikor eljön az ideje, teljes mértékben liberalizálják a tőkemozgást a Közösség és Tunézia között.

Amennyiben a Közösség egy vagy több tagállama vagy Tunézia a fizetési mérlege tekintetében súlyos nehézségekkel néz szembe, vagy ennek veszélye fenyeget, a Közösség vagy Tunézia, amelyik érintett, az Általános Vám- és Kereskedelmi Egyezményben és a Nemzetközi Valutaalap létrehozásáról szóló egyezmény VIII. és XIV. cikkében meghatározott feltételek szerint elfogadhat olyan korlátozásokat a folyó ügyletekre, amelyek korlátozott időtartamúak, és nem terjedhetnek túl azon, ami a fizetési mérleg helyzetének orvoslásához feltétlenül szükséges. A Közösség vagy Tunézia, amelyik érintett, haladéktalanul tájékoztatja a másik Felet, és amint lehetséges, a másik Félnek átadja az érintett intézkedések megszüntetésére vonatkozó menetrendet.

(1) E megállapodás megfelelő működésével összeegyeztethetetlenek a következők, amennyiben érinthetik a Közösség és Tunézia közötti kereskedelmet:

a) minden olyan, vállalkozások közötti megállapodás, vállalkozások társulásai által hozott döntés és vállalkozások közötti összehangolt magatartás, amelynek a célja vagy hatása a verseny megakadályozása, korlátozása vagy torzítása;

b) egy vagy több vállalkozás erőfölénnyel való visszaélése Tunézia vagy a Közösség területének egészén vagy jelentős részén;

c) minden olyan állami támogatás, amely torzítja a versenyt, vagy ennek torzításával fenyeget azáltal, hogy előnyben részesít egyes vállalkozásokat vagy egyes áruk termelését, azoknak az eseteknek a kivételével, amelyekben megengedett az eltérés az Európai Szén- és Acélközösséget létrehozó szerződés értelmében.

(2) Az e cikkel ellentétes magatartást az Európai Közösséget létrehozó szerződés 85., 86. és 92. cikkében foglalt szabályok alkalmazásából eredő kritériumok, és az Európai Szén- és Acélközösség hatálya alá tartozó termékek esetében az Európai Szén- és Acélközösséget létrehozó szerződés 65. és 66. cikkének szabályai, valamint az állami támogatásra vonatkozó szabályok alapján, beleértve a másodlagos jogalkotást is, kell elbírálni.

(3) A Társulási Tanács e megállapodás hatálybalépésétől számított öt éven belül elfogadja az (1) és (2) bekezdés végrehajtásához szükséges szabályokat.

E szabályok elfogadásáig az Általános Vám- és Kereskedelmi Egyezmény VI., XVI. és XXIII. cikke értelmezéséről és alkalmazásáról szóló megállapodás rendelkezései alkalmazandók az (1) bekezdés c) pontja és a (2) bekezdés megfelelő részeinek végrehajtási szabályaként.

(4) a) Az (1) bekezdés c) pontjában foglalt rendelkezések alkalmazása érdekében a Felek elismerik, hogy e megállapodás hatálybalépésétől számított első öt év alatt a Tunézia által nyújtott bármely állami támogatást annak a ténynek a figyelembevételével kell elbírálni, hogy Tunéziát az Európai Közösséget létrehozó szerződés 92. cikke (3) bekezdésének a) pontjában meghatározott közösségi térségekkel azonos térségnek kell tekinteni.

Ugyanezen időtartam alatt Tunézia kivételesen, az ESZAK-acéltermékek tekintetében adhat állami támogatást szerkezetátalakítási célokra, feltéve hogy:

- ez az átalakítási időszak végén, rendes piaci körülmények között a támogatásban részesülő vállalkozások életképességéhez vezet,

- az ilyen támogatás mértéke és intenzitása szigorúan arra korlátozódik, ami okvetlenül szükséges az ilyen életképesség visszaállításához, és fokozatosan csökken,

- az átalakítási program kapcsolódik Tunéziában egy kapacitás-racionalizálási tervhez.

A Társulási Tanács Tunézia gazdasági helyzetének figyelembevételével minden ötödik évben meghatározza, hogy meg kell-e hosszabbítani az időtartamot.

b) Mindkét Szerződő Fél biztosítja az átláthatóságot az állami támogatások politikája terén, többek között oly módon, hogy évente tájékoztatja a másik Felet a nyújtott támogatás teljes összegéről és megoszlásáról, valamint - a másik Fél kérésére - a támogatási rendszerekről. Az egyik Fél kérésére a másik Fél tájékoztatást ad az egyedi állami támogatásokról is.

(5) A II. cím II. fejezetében említett termékek tekintetében:

- az (1) bekezdés c) pontjában foglalt rendelkezés nem alkalmazható,

- az (1) bekezdés a) pontjával ellentétes bármely magatartást a Közösség által az Európai Közösséget létrehozó szerződés 42. és 43. cikke alapján megállapított kritériumok, és különösen a 26/62. számú tanácsi rendeletben foglalt kritériumok szerint kell elbírálni.

(6) Ha Tunézia vagy a Közösség úgy véli, hogy valamely magatartás ellentétes az (1) bekezdés rendelkezéseivel, és:

- az esettel a (3) bekezdésben említett végrehajtási szabályok alapján nem foglalkoznak megfelelően, vagy

- nincsenek ilyen szabályok, és az ilyen magatartás a másik Fél érdekeit komolyan sérti vagy ezzel fenyeget, vagy a másik Fél hazai iparának, ideértve annak szolgáltatóiparát is, anyagi kárt okoz vagy ilyen kár okozásával fenyeget,

a Társulási Bizottságban történt konzultáció után vagy az ügynek konzultáció céljából a Társulási Bizottság elé történt beterjesztését követő 30 munkanap elteltével megfelelő intézkedéseket hozhat.

Az e cikk (1) bekezdésének c) pontjával összeegyeztethetetlen magatartás esetén, ha arra az Általános Vám- és Kereskedelmi Egyezmény alkalmazandó, ezen intézkedéseket csak az Általános Vám- és Kereskedelmi Egyezményben, illetve más - a Felek között alkalmazandó és a GATT keretében tárgyalt - vonatkozó szerződésben meghatározott eljárásokkal és feltételekkel összhangban lehet meghozni.

(7) A (3) bekezdéssel összhangban elfogadott eltérő rendelkezések sérelme nélkül, a Felek a szakmai és üzleti titok védelme által megkívánt korlátozások figyelembevételével folytatják az információcserét.

A tagállamok és Tunézia fokozatosan kiigazít - a GATT keretében vállalt kötelezettségeik sérelme nélkül - minden kereskedelmi jellegű állami monopóliumot annak biztosítására, hogy e megállapodás hatálybalépését követő ötödik év végére ne létezzen semmilyen megkülönböztetés a tagállamok és Tunézia állampolgárai között azon feltételek tekintetében, amelyek mellett az árukat beszerzik és forgalomba hozzák. A Társulási Bizottságot tájékoztatni kell az e cél megvalósítása érdekében elfogadott intézkedésekről.

A közvállalkozások és a különleges vagy kizárólagos jogokkal bíró vállalkozások tekintetében a Társulási Tanács e megállapodás hatálybalépését követő ötödik évtől kezdve biztosítja, hogy nem kerülnek elfogadásra vagy fenntartásra olyan intézkedések, amelyek a Felek érdekeivel ellentétes irányban ható módon zavarják a Közösség és Tunézia közötti kereskedelmet. E rendelkezés nem gátolja, sem ténylegesen, sem jogi eszközökkel azon különleges feladatok végrehajtását, amelyekkel ezeket a vállalatokat megbízták.

(1) A Felek biztosítják a szellemi, ipari és kereskedelmi tulajdonjogok megfelelő és hatékony oltalmát, a legszigorúbb nemzetközi szabványokkal összhangban. Ez magában foglalja az ilyen jogok érvényesítésének hatékony eszközét is.

(2) A Felek rendszeresen felülvizsgálják e cikk és a 7. melléklet végrehajtását. Ha a kereskedelemre hatással lévő nehézségek merülnek fel a szellemi, ipari és kereskedelmi tulajdonjogokkal kapcsolatban, bármelyik Fél sürgős konzultációkat kérhet, hogy kölcsönösen kielégítő megoldásokat találjanak.

(1) A Felek megteszik a megfelelő lépéseket, hogy elősegítsék Tunézia részéről az ipari és mezőgazdasági élelmiszer-termékekre és tanúsítási eljárásokra vonatkozó európai szabványok és közösségi műszaki szabványok használatát.

(2) Az (1) bekezdésben kiindulási alapként megállapított elveket használva a Felek, amikor a körülmények ehhez megfelelőek, megállapodásokat kötnek a tanúsítványok kölcsönös elismeréséről.

(1) A Felek célul tűzik ki a közbeszerzési szerződések kölcsönös és fokozatos liberalizálását.

(2) A Társulási Tanács megteszi az (1) bekezdés végrehajtásához szükséges intézkedéseket.

(1) A Felek kötelezettséget vállalnak, hogy fokozzák a gazdasági együttműködésüket a kölcsönös érdekeiknek megfelelően és a partnerség szellemében, amely e megállapodás alapját képezi.

(2) A gazdasági együttműködés célja, hogy támogassa Tunézia saját, a fenntartható gazdasági és társadalmi fejlődés elérésére irányuló erőfeszítéseit.

(1) Az együttműködés első és legfőbb célterületei azok a tevékenységi területek, amelyek a belső korlátok és nehézségek hatásától szenvednek, vagy amelyekre hatással van Tunézia gazdaságának, mint egésznek a liberalizálási folyamata, és közelebbről meghatározva, Tunézia és a Közösség közötti kereskedelem liberalizálása.

(2) Ehhez hasonlóan, az együttműködés olyan területekre irányul, amelyek valószínűleg egymáshoz közelebb hozzák a Közösség és Tunézia gazdasági ágazatait, különösen azokat, amelyek növekedést és foglalkoztatási lehetőséget hoznak létre.

(3) Az együttműködés erősíti a gazdasági integrációt a Maghreb-országok között minden olyan intézkedés igénybevételével, amelyek valószínűleg elősegítik az ilyen kapcsolatokat a régión belül.

(4) A környezet és ökológiai egyensúly megóvása a gazdasági együttműködés különböző területeinek központi elemét képezi.

(5) Ahol szükséges, a Felek megállapodással meghatározzák a gazdasági együttműködés más területeit.

A gazdasági együttműködés különösen magában foglalja az alábbiakat:

a) rendszeres gazdasági párbeszéd a két Fél között, amely kiterjed a makro-gazdaságpolitika minden szempontjára;

b) kommunikáció és információcsere;

c) tanácsadás, szakértők szolgáltatásainak igénybevétele és gyakorlati képzés;

d) közös vállalatok;

e) segítségnyújtás technikai, igazgatási és szabályozási ügyekben.

E megállapodás kibontakoztatása érdekében a Felek elősegítenek minden olyan tevékenységet, amelynek regionális hatása van vagy harmadik országok bevonásával jár, nevezetesen:

a) régión belüli kereskedelem a Maghreb-országokon belül;

b) környezetvédelmi ügyek;

c) gazdasági infrastruktúra fejlesztése;

d) tudományos és technológiai kutatás;

e) kulturális ügyek;

f) vámügyek;

g) regionális intézmények és közös vagy harmonizált programok és politikák létrehozása.

Az együttműködés célja:

a) az oktatás és képzés területén, ideértve a szakképzést is, jelentős fejlődést biztosító módok keresése;

b) különleges hangsúly helyezése arra, hogy a nők hozzáférhessenek az oktatáshoz, ideértve a műszaki képzést, felsőoktatást és szakképzést is;

c) a Felek területein működő szaktestületek között tartós kapcsolatok létesítésének előmozdítása a tapasztalatok és módszerek összegyűjtése és cseréje érdekében.

Az együttműködés célja:

a) a Felek tudományos közösségei közötti állandó kapcsolatok létesítésének előmozdítása, nevezetesen a következők segítségével:

- Tunézia számára a Közösség kutatási és technológiai fejlesztési programjaihoz való hozzáférés biztosítása az ilyen programokba a nem közösségi országok bevonását szabályozó közösségi szabályoknak megfelelően,

- Tunézia részvétele decentralizált együttműködési hálózatokban,

- a képzés és kutatás területén együttműködés elősegítése;

b) Tunézia kutatási képességeinek javítása;

c) technológiai innovációra való ösztönzés, valamint új technológia és know-how átadása;

d) minden olyan tevékenység elősegítése, amelynek célja együttműködés létrehozása regionális szinten.

Az együttműködés célja a környezet állapotromlásának megakadályozása, a környezet minőségének javítása, az emberi egészség védelme és a természeti erőforrások ésszerű használatának elérése a fenntartható fejlődés biztosítására.

A Felek kötelezettséget vállalnak, hogy együttműködnek, többek között, a következő területeken:

a) talaj- és vízminőség;

b) a fejlődés, különösen az ipari fejlődés következményei (főleg létesítmények és hulladék biztonsága);

c) a tenger szennyeződésének ellenőrzése és megakadályozása.

Az együttműködés célja:

a) a Felek gazdasági szereplői közötti gazdasági együttműködés elősegítése, beleértve Tunézia részéről a Közösség üzleti hálózataihoz és decentralizált együttműködési hálózataihoz való hozzáféréssel kapcsolatos együttműködést is;

b) Tunézia állami és magánszektor iparának (a mezőgazdasági élelmiszeripart is ideértve) korszerűsítésére és szerkezetátalakítására irányuló erőfeszítés támogatása;

c) olyan környezet elősegítése, amely támogatja a magánkezdeményezést a hazai és exportpiacokra történő kibocsátás ösztönzése és az áruválaszték bővítése céljából;

d) Tunézia emberi erőforrásainak és ipari potenciáljának a legnagyobb mértékű felhasználása az innováció és a kutatás, illetve a technológiai fejlesztés területein egy hatékonyabb politika révén;

e) a hitelhez való hozzáférés megkönnyítése a beruházás finanszírozásához.

Az együttműködés célja kedvező környezet megteremtése a beruházások számára, és különösen a következők használata:

a) harmonizált és egyszerűsített eljárások, társberuházási szerkezet (különösen kis- és középvállalkozások összekapcsolására), beruházási lehetőségek azonosítása és ezekről információ biztosítása;

b) adott esetben jogi keret létrehozása beruházás elősegítésére, főleg Tunézia és a tagállamok részéről beruházásvédelmi megállapodások és a kettős adóztatás elkerüléséről szóló megállapodások megkötésén keresztül.

A Felek együttműködnek az alábbiak fejlesztésében:

a) a közösségi szabályok használata a szabványosításban, méréstanban, minőség-ellenőrzésben és megfelelőségtanúsításban;

b) a tunéziai laboratóriumok korszerűsítése, amely végső fokon a megfelelőségtanúsítás kölcsönös elismeréséről szóló megállapodások megkötéséhez vezet;

c) Tunéziában a szabványosításért és minőségért, valamint a szellemi, ipari és kereskedelmi tulajdonért felelős testületek.

Az együttműködés célja Tunézia segítése, hogy a jogalkotását közelebb vigye a Közösség jogalkotásához az e megállapodás hatálya alá tartozó területeken.

Az együttműködés célja egymáshoz közelebb álló közös szabályok és szabványok elérése a következőket is magában foglaló területeken:

a) Tunézia pénzügyi ágazatainak támogatása és szerkezeti átalakítása;

b) Tunéziában a pénzügyi szolgáltatások számvitelének, auditálásának, felügyeletének és szabályozásának, valamint a pénzügyi felügyeleti ellenőrzésnek a javítása.

Az együttműködés célja:

a) a mezőgazdaság és halászat korszerűsítése és szerkezeti átalakítása olyan módszereken keresztül, mint például az infrastruktúra és berendezések korszerűsítése, a csomagolási és tárolási módszerek fejlesztése, illetve a magánforgalmazási, valamint forgalmazási láncok fejlesztése;

b) kibocsátás és külső piacok bővítése;

c) együttműködés elérése egészségügyi, növény-egészségügyi és termesztési módszerek területén.

Az együttműködés célja:

a) a transzeurópai főbb közlekedési útvonalakkal összefüggésben a közös érdekeltségű közúti, vasúti, kikötői és repülőtéri infrastruktúra szerkezeti átalakításának és korszerűsítésének elérése;

b) a Közösségben alkalmazott üzemeltetési szabványokhoz hasonló szabványok meghatározása és alkalmazása;

c) a felszerelés felfejlesztése a közösségi színvonalra, különösen ott, ahol ez kombinált szállítással, konténerizációval és átrakással kapcsolatos;

d) a közúti közlekedés és a repülőterek, a légi forgalom és a vasutak irányításának fokozatos javítása.

Az együttműködés a következőkre irányul:

a) a távközlés általános keretei;

b) információtechnológia és távközlések szabványosítása, megfelelőségvizsgálata és tanúsítása;

c) új információtechnológiák elterjesztése, különösen hálózatokkal és hálózatok összekapcsolásával kapcsolatban (ISDN - integrált szolgáltatások digitális hálózata - és EDI - elektronikus adatcsere);

d) új kommunikációs és információtechnológiai lehetőségek kutatásának és fejlesztésének ösztönzése az információtechnológiával, kommunikációs eszközökkel, szolgáltatásokkal és létesítményekkel kapcsolatos javak, szolgáltatások és alkalmazások piacának fejlesztése céljából.

Az együttműködés a következőkre irányul:

a) megújítható energia;

b) energiamegtakarítás elősegítése;

c) adatbázisok olyan hálózataival kapcsolatos alkalmazott kutatás, amely összekapcsolja a két Fél gazdasági és szociális területen tevékenykedő szereplőit;

d) az energiahálózatok korszerűsítésére és fejlesztésére irányuló erőfeszítések és az ilyen hálózatoknak a Közösség hálózataival való összekapcsolásának támogatása.

Az együttműködés célja az idegenforgalom fejlesztése, különösen a következők tekintetében:

a) a vendéglátás irányítása és a vendéglátással kapcsolatos különböző területeken a szolgáltatás minőségéről való gondoskodás;

b) piaci értékesítés fejlesztése;

c) az ifjúsági idegenforgalom felélénkítése.

(1) Az együttműködés célja a tisztességes kereskedelem biztosítása és a kereskedelmi szabályok betartása. Az együttműködés a következőkre irányul:

a) a vámellenőrzések és -eljárások egyszerűsítése;

b) az egységes vámokmány (EV) használatának meghonosítása, és a közösségi és a tunéziai árutovábbítás között kapcsolat létesítése.

(2) Az e megállapodásban meghatározott más együttműködési formák, különösen a 61. és 62. cikkben előírtak sérelme nélkül a Szerződő Felek közigazgatási hatóságai kölcsönös segítséget nyújtanak egymásnak az 5. jegyzőkönyv feltételeinek megfelelően.

Az együttműködés célja a Felek által használt módszerek egymáshoz való közelítése és az adatok használata az e megállapodás hatálya alá tartozó minden olyan területen, amelyhez statisztikák gyűjthetők össze.

(1) A Felek egyetértenek abban, hogy erőfeszítéseket kell tenni és együtt kell működni, hogy megakadályozzák pénzügyi rendszerüknek pénzmosásra történő felhasználását általában bűnözésből, különösen a kábítószerekkel kapcsolatos bűncselekményekből származó bevételek terén.

(2) Az együttműködés e téren kiterjed a közigazgatási és technikai segítségnyújtásra a pénzmosás elleni olyan megfelelő szabályok bevezetése érdekében, amelyek egyenértékűek azon szabályokkal, amelyeket a Közösség és az e téren működő más nemzetközi fórumok, ideértve a Pénzügyi Akció Munkacsoportot (FATF), elfogadtak.

(1) Az együttműködés célja:

a) a kábítószerek és pszichotróp anyagok előállításának (termelésének) és szállításának, valamint kereskedelmének megakadályozására és mindezek elleni harcra irányuló politika és intézkedések hatékonyságának javítása;

b) az ilyen termékek tiltott fogyasztásának megszüntetése.

(2) A Felek együttesen megfelelő együttműködési stratégiákat és módszereket határoznak meg a saját jogalkotásuknak megfelelően e célok eléréséhez. A nem közösen végrehajtott intézkedések tekintetében konzultációkat tartanak és szorosan koordinálják azokat.

Az ilyen intézkedésbe bevonhatók a megfelelő állami és magánszektorbeli intézmények és nemzetközi szervezetek, a Tunéziai Köztársaság kormányzatával, és a Közösség, valamint a tagállamok megfelelő hatóságaival együttműködve.

(3) Az együttműködés különösen a következő területekre terjed ki:

a) kábítószerfüggők kezeléséhez és rehabilitációjához klinikák/kezelőotthonok és tájékoztató központok létrehozása vagy bővítése;

b) megelőző, tájékoztató, oktató és epidemiológiai kutatási projektek végrehajtása;

c) kábítószer-alapanyagok, valamint a kábítószerek és pszichotróp anyagok tiltott előállításához felhasznált egyéb lényeges alkotórészek diverziójának megakadályozásához olyan szabványok létrehozása, amelyek egyenértékűek a Közösség és a megfelelő nemzetközi hatóságok, különösen a Kémiai Akció Munkacsoport (CATF) által elfogadott szabványokkal.

A két fél együttesen létrehozza azokat az eljárásokat, amelyek az e cím hatálya alá tartozó területeken az együttműködés eléréséhez szükségesek.

(1) Minden egyes tagállam területén a törvényesen alkalmazott tunéziai állampolgárságú munkavállalók részére biztosított elbánás a munkakörülményeket, a javadalmazást és az elbocsátást illetően - az adott tagállam saját állampolgáraihoz viszonyítva - mentes az állampolgárság alapján történő megkülönböztetés alól.

(2) Minden tunéziai munkavállalóra, aki jogosult valamely tagállam területén határozott idejű munkavállalói jogviszonyba lépni, az (1) bekezdés rendelkezései vonatkoznak a munkakörülményeket és javadalmazást tekintve.

(3) Tunézia ugyanilyen elbánást biztosít a területén foglalkoztatott munkavállalóknak, akik valamely tagállam állampolgárai.

(1) A következő bekezdések rendelkezéseire is figyelemmel, a tunéziai állampolgárságú munkavállalók és velük együtt élő családtagjaik a szociális biztonság területén olyan elbánásban részesülnek, amely mentes minden, állampolgárság alapján történő megkülönböztetéstől azoknak a tagállamoknak az állampolgáraihoz viszonyítva, ahol foglalkoztatják őket.

A szociális biztonság fogalma a betegségi és anyasági ellátásokkal, rokkantsági, öregségi ellátásokkal és túlélő hozzátartozói nyugdíjjal, munkahelyi baleseti és foglalkozási megbetegedéshez kapcsolódó ellátásokkal, haláleseti juttatásokkal, munkanélküli segélyekkel és családi támogatásokkal foglalkozó társadalombiztosítási ágazatokat öleli fel.

E rendelkezések azonban nem eredményezik az EK-Szerződés 51. cikke alapján a közösségi jogalkotásban előírt más összehangolási szabályok alkalmazását, az e megállapodás 67. cikkében megállapított feltételek kivételével.

(2) A különböző tagállamokban az ilyen munkavállalók által eltöltött valamennyi biztosítási, foglalkoztatási és tartózkodási időt össze kell adni a Közösségben letelepedett munkavállalókat és családtagjaikat megillető öregségi, rokkantsági és túlélő hozzátartozói ellátások, családi támogatások, betegségi és anyasági ellátások meghatározására, valamint részükre orvosi ellátás nyújtása céljából.

(3) Az érintett munkavállalók a Közösségben letelepedett családtagjaik után családi támogatásokat kapnak.

(4) Az érintett munkavállaló az adós tagállam vagy tagállamok törvényi szabályozása alapján az alkalmazott átváltási árfolyamok mellett szabadon át tudja utalni Tunéziába az öregségi és túlélő hozzátartozói, munkahelyi baleseti vagy foglalkozási megbetegedéshez kapcsolódó, illetve a munkahelyi balesetből vagy foglalkozási megbetegedésből származó rokkantsági nyugdíjakat vagy járadékokat, a nem járulékalapú ellátások kivételével.

(5) Tunézia az (1), (3) és (4) bekezdésben meghatározotthoz hasonló elbánást biztosít a területén foglalkoztatott olyan munkavállalóknak, akik valamely tagállam állampolgárai, valamint azok családtagjainak.

E fejezet rendelkezései nem alkalmazandók a Feleknek azokra az állampolgáraira, akik törvénytelenül tartózkodnak vagy dolgoznak a befogadó országuk területén.

(1) E megállapodás hatálybalépését követő első év elteltét megelőzően a Társulási Tanács rendelkezéseket fogad el a 65. cikkben előírt elvek megvalósításához.

(2) A Társulási Tanács részletes szabályokat állapít meg olyan közigazgatási együttműködés céljából, amely az (1) bekezdésben említett rendelkezések alkalmazásához megadja a szükséges igazgatási és ellenőrzési garanciákat.

A Társulási Tanács által a 67. cikkel összhangban megállapított rendelkezések nem érintik a Tunézia és a tagállamok közötti kétoldalú megállapodásokból származó jogokat és kötelezettségeket, ha azon megállapodások kedvezőbb elbánást biztosítanak Tunézia vagy a tagállamok állampolgárai részére.

(1) A Felek rendszeres párbeszédet folytatnak minden, számukra fontos szociális ügyben.

(2) Ilyen párbeszédet használnak a haladás elérésére szolgáló módok keresésére a munkavállalók mozgásának és egyenlő elbánásának, valamint szociális integrációjának terén azon tunéziai és közösségi állampolgárok vonatkozásában, akik törvényesen tartózkodnak a befogó országuk területén.

(3) A párbeszéd különösen a következőkkel kapcsolatos valamennyi kérdésre terjed ki:

a) a migráns közösségek élet- és munkakörülményei;

b) migráció;

c) illegális migráció és azoknak a személyeknek a visszatérését szabályozó feltételek, akik megszegték a befogadó országaikban a tartózkodási jogra és a letelepedési jogra vonatkozó jogszabályokat;

d) a tunéziai és közösségi állampolgárok közötti egyenlő bánásmód ösztönzésére, kultúrák és civilizációk kölcsönös megismerésére, a tolerancia elősegítésére és a megkülönböztetés megszüntetésére szolgáló tervek és programok.

Szociális ügyekben a párbeszédet ugyanolyan szinteken és ugyanazokkal az eljárásokkal összhangban kell folytatni, mint amelyet e megállapodás I. címe előír, amely önmagában is keretet biztosíthat ehhez a párbeszédhez.

A Felek között szociális területen az együttműködés megerősítése céljából projekteket és programokat hajtanak végre a Felek érdeklődésére számot tartó valamennyi területen.

Elsőbbséget biztosítanak az alábbiaknak:

a) a migrációs nyomás csökkentése, különösen munkahelyek létrehozásával és az oktatás fejlesztésével azon területeken, ahonnan a migránsok érkeznek;

b) az érintett állam jogszabályai értelmében a törvénytelen állapotuk miatt hazatelepített személyek újbóli letelepítése;

c) a nők szerepének növelése a gazdasági és szociális fejlődési folyamatban az oktatáson és a médián keresztül a vonatkozó tunéziai politikával összhangban;

d) Tunézia családtervezési, valamint anya- és gyermekvédelmi programjai támogatása és fejlesztése;

e) a szociális védelmi rendszer javítása;

f) az egészségügyi ellátási rendszer javítása;

g) a szegény, sűrűn lakott területeken az életkörülmények javítása;

h) a tagállamokban tartózkodó tunéziai és európai fiatalok vegyes csoportjai számára csere- és szabadidős programok megvalósítása és finanszírozása a kultúráik kölcsönös megismerése és a tolerancia elősegítése céljából.

A tagállamokkal és a megfelelő nemzetközi szervezetekkel együttműködési programok hajthatók végre.

E megállapodásnak hatálybalépését követő első év elteltét megelőzően a Társulási Tanács létrehoz egy munkacsoportot. E munkacsoport lesz felelős az 1-3. fejezet rendelkezései végrehajtásának folyamatos és rendszeres kiértékeléséért.

(1) A kölcsönös megismerés és megértés növelésére, figyelemmel a már végrehajtott tevékenységekre, a Felek kötelezettséget vállalnak, hogy - miközben tiszteletben tartják egymás kultúráját - erősebb alapot biztosítanak a tartós kulturális párbeszédhez, és elősegítik a közöttük megvalósuló folyamatos kulturális együttműködést, anélkül, hogy eleve kizárnának bármilyen tevékenységi területet.

(2) Az együttműködési projektek és programok összeállításában és a közös tevékenységek végrehajtásában a Felek külön hangsúlyt helyeznek a fiatalokra, az írott és audiovizuális kifejezési és kommunikációs eszközökre, örökségük védelmére, valamint a kultúra terjesztésére.

(3) A Felek egyetértenek abban, hogy a Közösségben vagy annak egy vagy több tagállamában már folyamatban lévő kulturális együttműködési programok kiterjeszthetők Tunéziára.

A megállapodás céljainak teljes mértékű elérése érdekében pénzügyi együttműködést valósítanak meg Tunézia javára a megfelelő pénzügyi eljárásokkal és erőforrásokkal összhangban.

Ezen eljárásokat a Felek közötti kölcsönös megállapodással fogadják el a legalkalmasabb eszközök segítségével e megállapodás hatálybalépésekor.

Az e megállapodás V. és VI. címének hatálya alá tartozó területeken kívül az együttműködés kiterjed az alábbiakra:

- a gazdaság korszerűsítését célzó reformok megkönnyítése,

- a gazdasági infrastruktúra korszerűsítése,

- magánberuházás és munkahelyteremtési tevékenységek elősegítése,

- egy szabadkereskedelmi terület fokozatos bevezetésének a tunéziai gazdaságra gyakorolt hatásainak figyelembevétele, különösen ott, ahol ez érinti az ipar korszerűsítését és szerkezeti átalakítását, kísérő szociálpolitikai intézkedések.

A földközi-tengeri országokban a strukturális alkalmazkodási programok támogatására szánt közösségi eszközök keretén belül - és a tunéziai hatóságokkal és más hozzájárulókkal, különösen a nemzetközi pénzügyi intézményekkel szoros együttműködésben - a Közösség megvizsgálja a Tunézia által végrehajtott strukturális politika támogatásának alkalmas módjait a pénzügyi egyensúly helyreállítására minden kulcsfontosságú szempontból és a növekedés fellendítésére vezető gazdasági környezet létrehozására, ezzel egyidejűleg növelve a társadalmi jólétet.

Az olyan kivételes makroökonómiai és pénzügyi problémák - amelyek a megállapodás fokozatos megvalósításából származhatnak - kezelésére irányuló koordinált fellépés biztosítására a Felek gondosan figyelik a Közösség és Tunézia között a kereskedelmi és pénzügyi kapcsolatok fejlődését az V. címben meghatározott rendszeres gazdasági párbeszéd részeként.

A megállapodással Társulási Tanács jön létre, amely miniszteri szinten ül össze évente egy alkalommal, illetve amikor azt a körülmények igénylik, annak elnöke kezdeményezésére és a saját eljárási szabályaiban megállapított feltételeknek megfelelően.

A Társulási Tanács megvizsgál minden, a megállapodás keretei között felmerülő nagyobb jelentőségű ügyet, valamint más, közös érdekű kétoldalú és nemzetközi kérdést.

(1) A Társulási Tanács egyrészt az Európai Unió Tanácsa és az Európai Közösségek Bizottsága tagjaiból, másrészt a Tunéziai Köztársaság kormányának tagjaiból áll.

(2) A Társulási Tanács tagjai a Társulási Tanács eljárási szabályaival összhangban képviseltethetik magukat.

(3) A Társulási Tanács megállapítja saját eljárási szabályait.

(4) A Társulási Tanács elnöke felváltva az Európai Unió Tanácsának egy tagja, illetőleg a Tunéziai Köztársaság kormányának egy tagja, összhangban a Társulási Tanács eljárási szabályaiban megállapított rendelkezésekkel.

A Társulási Tanácsnak a megállapodás céljainak elérése érdekében, az ott előirányzott esetekben joga van határozatokat hozni.

A határozatok a Felekre kötelezőek, végrehajtásukra a Felek meghozzák a szükséges intézkedéseket. A Társulási Tanács megfelelő ajánlásokat is tehet.

A Társulási Tanács határozatait és ajánlásait a két Fél egyetértésével hozza.

(1) A Tanács hatáskörének tiszteletben tartásával e megállapodással létrejön egy Társulási Bizottság, amely felelős a megállapodásban foglaltak végrehajtásáért.

(2) A Társulási Tanács teljes egészében vagy részben átruházhatja a Társulási Bizottságnak a hatáskörei egy részét.

(1) A Társulási Bizottság, amely tisztviselők szintjén ül össze, egyrészről az Európai Unió Tanácsa tagjainak és az Európai Bizottság tagjainak képviselőiből, és másrészről a Tunéziai Köztársaság kormányának képviselőiből áll.

(2) A Társulási Bizottság megállapítja saját eljárási szabályait.

(3) A Társulási Bizottság elnöke felváltva az Európai Unió Tanácsa elnökségének egy képviselője, illetve a Tunéziai Köztársaság kormányának egy képviselője.

A Társulási Bizottság rendszerint váltakozva a Közösségben és Tunéziában ül össze.

A Társulási Bizottság rendelkezik azzal a hatáskörrel, hogy határozatokat hozzon az e megállapodásban foglaltak irányítására, valamint azon területeken, ahol a Tanács átruházta hatáskörét e bizottságra.

A Társulási Bizottság a Felek közötti egyetértéssel hozza a határozatait. E határozatok kötelezőek a Felekre, akik megteszik a szükséges intézkedéseket a meghozott határozatok végrehajtására.

A Társulási Tanács bármilyen munkacsoportot vagy bizottságot létrehozhat, amely szükséges a megállapodásban foglaltak végrehajtásához.

A Társulási Tanács minden megfelelő intézkedést meghoz az Európai Parlament és a Tunéziai Köztársaság képviselőháza közötti, valamint a Közösség Gazdasági és Szociális Bizottsága és a Tunéziai Köztársaság Gazdasági és Szociális Tanácsa közötti együttműködés és kapcsolattartás megkönnyítésére.

(1) Bármelyik Fél e megállapodás alkalmazásából vagy értelmezéséből adódó bármely vitát a Társulási Tanács elé terjeszthet.

(2) A Társulási Tanács a vitát határozattal rendezheti.

(3) Mindkét fél köteles a (2) bekezdésben említett határozat végrehajtásához szükséges intézkedéseket meghozni.

(4) Abban az esetben, ha nem lehetséges a vitát a (2) bekezdés szerint rendezni, bármelyik Fél értesítheti a másik Felet egy választottbíró kijelöléséről; ebben az esetben a másik Fél két hónapon belül köteles második választottbírót kijelölni. Ezen eljárás alkalmazása szempontjából a vitában a Közösséget és a tagállamokat együtt az egyik Félnek kell tekinteni.

A Társulási Tanács jelöli ki a harmadik választottbírót.

A választottbírák határozatukat többségi szavazattal hozzák.

A vitában érintett mindkét Fél köteles a választottbírák határozatának végrehajtásához szükséges intézkedéseket meghozni.

A megállapodásban semmi sem akadályozza a Szerződő Feleket, hogy olyan intézkedéseket tegyenek:

a) amelyeket szükségesnek tartanak az alapvető biztonsági érdekeikkel ellentétes információkiadás megakadályozására;

b) amelyek fegyverek, lőszerek és hadianyagok előállítására, kereskedelmére vagy védelmi célokra elengedhetetlenül szükséges kutatásra, fejlesztésre vagy előállításra vonatkoznak, feltéve hogy ezen intézkedések nem befolyásolják hátrányosan a versenyfeltételeket a nem kifejezetten katonai célokra szánt termékek tekintetében;

c) amelyeket szükségesnek tartanak saját biztonságuk érdekében a közrend fenntartását érintő komoly belső zavargások esetén, vagy háború, illetve háborús fenyegetést jelentő komoly nemzetközi feszültség esetén, vagy olyan kötelezettségek teljesítése céljából, amelyeket a béke és a nemzetközi biztonság fenntartása érdekében vállaltak.

Az e megállapodásban szabályozott területen, az ebben foglalt különös rendelkezések sérelme nélkül:

- a Tunézia által a Közösséggel szemben alkalmazott intézkedések nem idézhetnek elő megkülönböztetést a tagállamok, azok állampolgárai, társaságai, illetve cégei között,

- a Közösség által Tunéziával szemben alkalmazott intézkedések nem idézhetnek elő megkülönböztetést Tunézia állampolgárai, társaságai, illetve cégei között.

Az e megállapodásban foglaltak közül semminek sincs olyan hatása, hogy:

- kiterjessze a valamelyik Fél által valamilyen nemzetközi megállapodásban vagy megegyezésben vállalt kötelezettségek alapján nyújtott pénzügyi előnyöket,

- megakadályozza valamelyik Fél által bármely olyan intézkedés elfogadását vagy alkalmazását, amelynek célja adócsalás vagy adókijátszás elkerülése,

- szembehelyezkedjék bármelyik Fél azon jogával, hogy adójogszabályainak a megfelelő rendelkezéseit alkalmazza azokra az adófizetőkre, akik nincsenek azonos helyzetben a lakóhelyük tekintetében.

(1) A Felek megtesznek minden általános vagy különös intézkedést, amely a megállapodásból eredő kötelezettségeik teljesítéséhez szükséges. Gondoskodnak arról, hogy a megállapodás céljai megvalósuljanak.

(2) Ha valamelyik Fél úgy véli, hogy a másik Fél nem teljesítette a megállapodásból eredő valamely kötelezettségét, megfelelő intézkedéseket hozhat. Ezt megelőzően - a különösen sürgős esetektől eltekintve - meg kell adnia a Társulási Tanácsnak minden olyan megfelelő információt, amely szükséges a helyzet alapos vizsgálatához a Felek számára elfogadható megoldás keresése érdekében.

Az intézkedések megválasztásánál elsőbbséget kell adni azoknak, amelyek a legkevésbé zavarják a megállapodás működését. Ezen intézkedésekről haladéktalanul tájékoztatni kell a Társulási Tanácsot, ahol azokról a másik Fél kérésére konzultációkat kell tartani.

Az 1-5. jegyzőkönyv, valamint az 1-7. melléklet és a nyilatkozatok e megállapodás szerves részét képezik.

Ennek a megállapodásnak az alkalmazásában a „Felek” kifejezés a vonatkozó hatáskörükkel összhangban egyrészről a Közösséget vagy a tagállamokat, vagy a Közösséget és annak tagállamait, másrészről Tunéziát jelenti.

E megállapodás határozatlan időre jön létre.

Bármelyik Fél, a másik Fél értesítésével, felmondhatja a megállapodást. E megállapodás az ilyen értesítés keltétől számított hat hónap elteltével hatályát veszti.

E megállapodást egyrészről azon területeken kell alkalmazni, amelyeken az Európai Közösséget és az Európai Szén- és Acélközösséget létrehozó szerződések alkalmazandók, az e szerződésekben meghatározott feltételekkel, másrészről a Tunéziai Köztársaság területén.

E megállapodás két-két eredeti példányban készült dán, holland, angol, finn, francia, német, görög, olasz, portugál, spanyol, svéd és arab nyelven; e szövegek mindegyike egyaránt hiteles.

(1) E megállapodást a Szerződő Felek saját eljárásaiknak megfelelően hagyják jóvá.

E megállapodás attól a naptól számított második hónap első napján lép hatályba, amelyen a Szerződő Felek értesítik egymást arról, hogy az első bekezdésben említett eljárásnak eleget tettek.

(2) A megállapodás hatálybalépésekor az Európai Közösség és a Tunéziai Köztársaság közötti együttműködési megállapodás, valamint az Európai Szén- és Acélközösség tagállamai és a Tunéziai Köztársaság közötti, 1976. április 25-én Tuniszban aláírt megállapodás helyébe lép.

Hecho en Bruselas, el diecisiete de julio de mil novecientos noventa y cinco.

Udfærdiget i Bruxelles den syttende juli nitten hundrede og fem og halvfems.

Geschehen zu Brüssel am siebzehnten Juli neunzehnhundertfünfundneunzig.

´Eγινεστις Bρυξέλλες, στιςδέκαεφτά Ioυλίoυχίλιαεννιακόσιαενενήνταέντε.

Done at Brussels on the seventeenth day of July in the year one thousand nine hundred and ninety-five.

Fait à Bruxelles, le dix-sept juillet mil neuf cent quatre-vingt-quinze.

Fatto a Bruxelles, addì diciassette luglio millenovecentonovantacinque.

Gedaan te Brussel, de zeventiende juli negentienhonderd vijfennegentig.

Feito em Bruxelas, em dezassete de Julho de mil novecentos e noventa e cinco.

Tehty Brysselissä seitsemäntenätoista päivänä heinäkuuta vuonna tuhatyhdeksänsataayhdeksänkymmentäviisi.

Som skedde i Bryssel den sjuttonde juli nittonhundranittiofem.

Cette signature engage également la Communauté française, la Communauté flamande, la Communauté germanophone, la Région wallonne, la Région flamande et la Région de Bruxelles-Capitale.

Deze handtekening verbindt eveneens de Vlaamse Gemeenschap, de Franse Gemeenschap, de Duitstalige Gemeenschap, het Vlaamse Gewest, het Waalse en het Brusselse Hoofdstedelijke Gewest.

Diese Unterschrift verbindet zugleich die Deutschsprachige Gemeinschaft, die Flämische Gemeinschaft, die Französische Gemeinschaft, die Wallonische Region, die Flämische Region und die Region Brüssel-Hauptstadt.

På Kongeriget Danmarks vegne.

| KN-kód | Árumegnevezés | |

| 403 | Író, aludttej, tejföl, joghurt, kefir és más erjesztett vagy savanyított tej, tejföl sűrítve, cukrozva vagy más édesítőanyag hozzáadásával, ízesítve, gyümölcs, dió vagy kakaó hozzáadásával is: | |

| 4031051 | - Joghurt, ízesítve vagy a következő százalékban gyümölcs, dió vagy kakaó hozzáadásával, zsírtartalma: | |

| - - - Legfeljebb 1,5 tömegszázalék | ||

| 4031053 | - - - 1,5 tömegszázalékot meghaladó, de legfeljebb 27% tömegszázalék | |

| 4031059 | - - - 27 tömegszázalékot meghaladó | |

| - - - Más, zsírtartalma: | ||

| 4031091 | - - - Legfeljebb 3 tömegszázalék | |

| 4031093 | - - - 3 tömegszázalékot meghaladó, de legfeljebb 6 tömegszázalék | |

| 4031099 | - - - 6 tömegszázalékot meghaladó | |

| 4039071 | - Más, ízesítve, gyümölcs, dió vagy kakaó hozzáadásával is: | |

| - - Por, granulátum vagy más szilárd alakban, zsírtartalma: | ||

| - - - Legfeljebb 1,5 tömegszázalék | ||

| 4039073 | - - -1,5 tömegszázalékot meghaladó, de legfeljebb 27 tömegszázalék | |

| 4039079 | - - - 27 tömegszázalékot meghaladó | |

| - - Más, zsírtartalma: | ||

| 4039091 | - - - Legfeljebb 3 tömegszázalék | |

| 4039093 | - - - 3 tömegszázalékot meghaladó, de legfeljebb 6 tömegszázalék | |

| 4039099 | - - - 6 tömegszázalékot meghaladó | |

| 7104000 | Csemegekukorica, nyersen, gőzölve vagy vízben forrázva is, fagyasztva | |

| 7119030 | Csemegekukorica, ideiglenesen tartósítva (pl. kén-dioxid-gázzal, sós lében, kénes vízben vagy más tartósító oldatban), de közvetlen fogyasztásra nem alkalmas állapotban | |

| 1517 | Margarin; ebbe az árucsoportba tartozó állati vagy növényi zsírok vagy olajok vagy ezek frakciói étkezésre alkalmas keveréke vagy készítménye, az 1516 vtsz. alá tartozó étkezési zsír vagy olaj és ezek frakciói kivételével: | |

| 15171010 | - Margarin, a folyékony margarin kivételével, 10 tömegszázalékot meghaladó, de legfeljebb 15 tömegszázalék tejzsítartalommal | |

| 15179010 | - Más, 10 tömegszázalékot meghaladó, de legfeljebb 15 tömegszázalék tejzsírtartalommal | |

| 17025000 | Vegytiszta gyümölcscukor | |

| 1704 | Cukorkaáru (beleértve a fehércsokoládét is) kakaótartalom nélkül, kivéve a 17049010 KN-kód alá tartozó, 10 tömegszázalékot meghaladó szacharóztartalmú édesgyökér-kivonatot, más anyagok hozzáadása nélkül, | |

| 17041011 | - Rágógumi, cukorbevonattal is: | |

| - - 60 tömegszázaléknál kevesebb szacharóztartalommal (beleértve a szacharózban kifejezett invertcukrot is): | ||

| - - - Lapka alakú | ||

| 17041019 | - - - Másféle | |

| - - 60 tömegszázalék vagy azt meghaladó szacharóztartalommal (beleértve a szacharózban kifejezett invertcukrot is): | ||

| 17041091 | - - - Lapka alakú | |

| 17041099 | - - - Másféle | |

| 17049030 | - Fehér csokoládé | |

| - Más: | ||

| 17049051 | - - Massza, beleértve a marcipánt is, legalább 1 kg nettó tömegű kiszerelésben | |

| 17049055 | - Torokpasztilla és köhögés elleni cukorka | |

| 17049061 | - Cukorral bevont termékek | |

| - Más: | ||

| 17049065 | - - Gumicukorka és zselés cukorka, beleértve a cukorka alakban megjelenő gyümülcsmasszát is | |

| 17049071 | - - Főzött édesség, töltött is | |

| 17049075 | - - Vajas karamellacukorka, égetett cukor és hasonló édességek (toffee) | |

| - - Más: | ||

| 17049081 | - - - Sajtolt tabletta | |

| 17049099 | - - - Másféle | |

| 1806 | Csokoládé- és kakaótartalmú más élelmiszer-készítmény: | |

| 18061015 | - - Szacharóztartalom nélkül vagy 5 tömegszázaléknál kevesebb szacharóztartalommal (beleértve a szacharózban kifejezett invertcukrot is) vagy szacharózban kifejezett izoglukóz-tartalommal | |

| 18061020 | - - Legalább 5 tömegszázalék, de kevesebb mint 65 tömegszázalék szacharóztartalommal (beleértve a szacharózban kifejezett invertcukrot is) vagy szacharózban kifejezett izoglukóz-tartalommal | |

| 18061030 | - - Legalább 65 tömegszázalék, de kevesebb mint 80 tömegszázalék szacharóztartalommal (beleértve a szacharózban kifejezett invertcukrot is) vagy szacharózban kifejezett izoglukóz-tartalommal | |

| 18061090 | - - Legalább 80 tömegszázalék szacharóztartalommal (beleértve a szacharózban kifejezett invertcukrot is) vagy szacharózban kifejezett izoglukóz-tartalommal | |

| 18062010 | - Más készítmény tömb, tábla vagy rúd formában, továbbá folyadék, massza, por, szemcse vagy más ömlesztett alakban, tartályban vagy más közvetlen csomagolásban, 2 kg-nál nagyobb tömegben: | |

| - - Legalább 31 tömegszázalék kakaóvaj-tartalommal vagy összesítve legalább 31 tömegszázalék kakaóvaj- és tejzsírtartalommal | ||

| 18062030 | - - Összesítve legalább 25 tömegszázalék, de kevesebb mint 31 tömegszázalék kakaóvaj- és tejzsírtartalommal | |

| - Más: | ||

| 18062050 | - - Legalább 18 tömegszázalék kakaóvaj-tartalommal | |

| 18062070 | - - Tejcsokoládé morzsa | |

| 18062080 | - - Csokoládé ízű bevonat | |

| 18062095 | - - Másféle | |

| - Más tömb, tábla vagy rúd alakban: | ||

| 18063100 | - - Töltött | |

| 18063210 | - - Töltetlen: | |

| - - - Gabona, gyümölcs vagy dió hozzáadásával | ||

| 18063290 | - - Más | |

| 18069011 | - Más: | |

| - - Csokoládé és csokoládés termék: | ||

| - - - Csokoládé, töltött is: | ||

| - - - Alkoholtartalommal | ||

| 18069019 | - - - Másféle | |

| - - Más: | ||

| 18069031 | - - Töltött | |

| 18069039 | - - Töltetlen | |

| 18069050 | - Cukorkaáru és kakaótartalmú cukorhelyettesítő termékekből készült cukorkapótló | |

| 18069060 | - Kakaótartalmú kenhető termékek | |

| 18069070 | - Kakaótartalmú készítmények italok készítéséhez | |

| 18069090 | - Más | |

| 1901 | Malátakivonat; lisztből, darából, keményítőből vagy malátakivonatból előállított, másutt nem említett élelmiszer-készítmény, amely kakaóport nem, vagy 50 tömegszázaléknál kisebb mennyiségben tartalmaz; a 0401-0404 vtsz. alá tartozó árukból készített, máshol nem említett olyan élelmiszer-készítmény, amely kakaóport nem, vagy 10 tömegszázaléknál kisebb mennyiségben tartalmaz. | |

| 190110 | - Gyermektápszer, a kiskereskedelemben szokásos módon kiszerelve | |

| 190120 | - A 1905 vtsz. alá tartozó pékáruk készítéséhez keverék és tészta | |

| 19019011 | - Malátakivonat: | |

| - - 90 tömegszázalékot meghaladó szárazanyag-tartalommal | ||

| 19019019 | - - Másféle | |

| 19019099 | - Másféle | |

| 1902 | Tészta, a 19022010 és 19022030 KN-kód alá tartozó töltött tészta kivételével; kuszkusz (búzadarakása) elkészítve is | |

| 190211 | - Nem főtt tészta, nem töltve vagy másképp nem elkészítve: | |

| - - Tojástartalommal | ||

| 19021910 | - Közönséges búzaliszt- vagy búzakorpa-tartalom nélkül | |

| 19021990 | - Más | |

| - Töltött tészta, főzve vagy másképp elkészítve is: | ||

| 19022091 | - - Főzve | |

| 19022099 | - - Másféle | |

| - Más tészta: | ||

| 19023010 | - - Szárítva | |

| 19023090 | - - Más | |

| 19024010 | - Kuszkusz (búzadarakása): | |

| - - Nem elkészítve | ||

| 19024090 | - - Más | |

| 19030000 | Tápióka és keményítőből készült tápiókapótló, mindezek pehely, szem, gyöngy és hasonló formában | |

| 1904 | Gabonából puffasztással vagy pirítással előállított, elkészített élelmiszer (pl. kukoricapehely); gabona, kukorica kivételével, szem formában, előfőzve vagy másképp elkészítve | |

| 19041010 | - Gabonából puffasztással vagy pirítással előállított, elkészített élelmiszer: | |

| - - Kukoricából | ||

| 19041030 | - - Rizsből | |

| 19041090 | - - Más | |

| 19049010 | - Más: | |

| - - Rizsből | ||

| 19049090 | - - Más | |

| 1905 | Kenyér, cukrászsütemény, kalács, biscuit és más pékáru kakaótartalommal is, áldozóostya, üres gyógyszerkapszula, pecsételőostya, rizspapír és hasonló termékek: | |

| 19051000 | - Ropogós kenyér („knäckebrot”) | |

| 19052010 | - Mézeskalács és hasonló: | |

| - - 30 tömegszázaléknál kevesebb szacharóztartalommal (beleértve a szacharózban kifejezett invertcukrot is) | ||

| 19052030 | - - Legalább 30 tömegszázalék, de kevesebb mint 50 tömegszázalék szacharóztartalommal (beleértve a szacharózban kifejezett invertcukrot is) | |

| 19052090 | - - Legalább 50 tömegszázalék szacharóztartalommal (beleértve a szacharózban kifejezett invertcukrot is) | |

| 19053011 | - Édes biscuit; gofri és ostya: | |

| - - Csokoládéval vagy más kakaótartalmú készítményekkel teljesen vagy részben bevonva vagy borítva: | ||

| - - - Legfeljebb 85 gramm nettó tömegű kiszerelésben | ||

| 19053019 | - - - Másféle | |

| - - Más: | ||

| - - - Édes biscuit: | ||

| 19053030 | - - - Legalább 8 tömegszázalék tejzsírtartalommal | |

| - - - Más: | ||

| 19053051 | - - - Szendvics biscuit | |

| 19053059 | - - - Másféle | |

| - - Gofri és ostya: | ||

| 19053091 | - - - Sózva, töltött is | |

| 19053099 | - - - Másféle | |

| 19054010 | - Kétszersült, pirított kenyér és hasonló pirított termékek: | |

| - - Kétszersült | ||

| 19054090 | - - Más | |

| 19059010 | - - Pászka | |

| 19059020 | - - Áldozóostya, üres gyógyszerkapszula, pecsételőostya, rizspapír és hasonló termékek | |

| - - Más: | ||

| 19059030 | - - - Kenyér, méz, tojás, sajt vagy gyümölcs hozzáadása nélkül, legfeljebb 5 tömegszázalék cukor-, és legfeljebb 5 tömegszázalék zsírtartalommal, szárazanyagra számítva | |

| 19059040 | - - - Gofri és ostya, 10 tömegszázalékot meg nem haladó víztartalommal | |

| 19059045 | - - - Biscuit | |

| 19059055 | - - - Extrudált vagy puffasztott termék, ízesített vagy sózott | |

| - - Más: | ||

| 19059060 | - - - Édesítőanyag hozzáadásával | |

| 19059090 | - - - Más | |

| 20019030 | Csemegekukorica (Zea mays var. saccharata) ecettel vagy ecetsavval elkészítve vagy tartósítva | |