A hitelintézetekről és a pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény 290. § (8) bekezdésében kapott felhatalmazás alapján, a Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény 4. § (9) bekezdésében meghatározott feladatkörömben eljárva a következőket rendelem el:

1. § E rendelet alkalmazásában

1. alapdíj: a hitelintézetekről és a pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény (a továbbiakban: Hpt.) 234. § (1) bekezdés a) pontja alapján a tagintézet adott évre vonatkozó minimum befizetése;

2. alapdíj aránya: a tagintézetekre az adott évre egységesen vonatkozó minimum befizetés százalékos arányban meghatározva a teljes befizetési kötelezettséghez képest;

3. elsődleges alapvető tőkemegfelelési mutató: a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális követelményekről és a 648/2012/EU rendelet módosításáról szóló 2013. június 6-i 575/2013/EU európai parlamenti és tanácsi rendeletben (a továbbiakban: CRR) ekként meghatározott mutatószám;

4. hozzájárulási arány (CR): az a százalékos arány, amelyet egy 100 százalékos összesített kockázati súlyú tagintézetnek az éves célszint eléréséhez fizetnie kell, és amely lehetővé teszi, hogy a befizetések a gazdasági ciklus állapotával összhangban alakuljanak;

5. kártalanítási kötelezettség (CDi): a kártalanítás alá vont betétek összege;

6. korrekciós együttható (μ): minden tagintézetre egységesen meghatározott együttható, amely biztosítja, hogy a befizetések úgy kerüljenek korrigálásra, hogy összhangban legyenek a Hpt. 234/A. § (1) bekezdése szerinti célszinttel és az adott évi díjbevételi céllal;

7. likviditásfedezeti ráta (LCR): a CRR-ben meghatározott mutatószám;

8. összesített kockázati súly (ARWi): az egyes kockázati mutatók alapján összesített tagintézeti kockázati súly;

9. meg nem terhelt eszköz: a megterhelt eszközökkel kapcsolatos kockázatok kezeléséről, valamint a megterhelt és a meg nem terhelt eszközöket érintő információk nyilvánosságra hozataláról szóló MNB ajánlás alapján ekként minősülő eszköz;

10. nettó stabil forrásellátottsági ráta (NSFR): a CRR-ben meghatározott mutatószám;

11. tagintézet: olyan hitelintézet, amely az Országos Betétbiztosítási Alap (a továbbiakban: OBA) tagja;

12. tőkeáttételi mutató:

a) a CRR 499. cikke szerinti átmeneti időszakban, a CRR 511. cikke szerinti felülvizsgálat végrehajtásáig, illetve módosítás bevezetéséig a tagintézet alapvető tőkéjének és az összes eszközének arányát kifejező mutatószám,

b) az a) pontban meghatározott időszak elteltét, felülvizsgálat végrehajtását, illetve módosítás bevezetését követően a CRR 429. cikke szerint számított mutatószám;

13. tőkefedezeti mutató: a tagintézet szavatoló tőkéjének és - a Hpt. 79. § (2) bekezdés a) és b) pontjában meghatározott mennyiségeken túl a Hpt. 86-96. §-a szerinti kombinált pufferkövetelményt is tartalmazó - tőkekövetelményének arányát kifejező mutatószám;

14. változó díj: a Hpt. 234. § (1) bekezdés b) pontja alapján a tagintézet által adott évre fizetendő kockázat alapú befizetés.

2. § (1) A változó díj megállapítására vonatkozó számítási módszernek (a továbbiakban: számítási módszer) a lehető legjobban tükröznie kell az adott tagintézet részvétele következtében az OBA várható kötelezettségeiben bekövetkező növekedést, így különösen a tagintézetnek a pénzügyi közvetítőrendszer egyes szereplőinek biztonságát erősítő intézményrendszer továbbfejlesztéséről szóló 2014. évi XXXVII. törvény szerinti fizetésképtelensége valószínűségét és az OBA - fizetésképtelenség esetén beálló - kötelezettségéből következő potenciális veszteségeit.

(2) A számítási módszer paramétereinek kalibrálásához és újrakalibrálásához - amennyiben lehetséges - a tagintézet releváns múltbeli adatait is figyelembe kell venni olyan hosszú idősort felhasználva, amilyen hosszú idősor az adott adatból rendelkezésre áll.

(3) A számítási módszerhez alkalmazott képleteket az 1. melléklet tartalmazza.

3. § (1) A változó díj meghatározása - az összesített kockázati súlyok alapján - a kockázati osztályok alkalmazásával történik.

(2) A kockázati osztályok mindegyikéhez különböző összesített kockázati súlyt kell rendelni.

(3) A legalacsonyabb összesített kockázati súlynak 50 százalék és 75 százalék, a legmagasabbnak 150 százalék és 200 százalék közé kell esnie.

(4) Szanálás alatt álló tagintézet esetén a legmagasabb összesített kockázati súlyt kell alkalmazni.

4. § (1) Az összesített kockázati súlyokat az adott tagintézet összesített kockázati pontszáma alapján, az ahhoz tartozó kockázati osztálynak megfelelően kell meghatározni. Az összesített kockázati pontszámot az egyes mutatókra vonatkozó, a mutatóhoz tartozó súllyal korrigált kockázati pontszámok összeadásával, az 1. melléklet 2. pontjában meghatározott képlet alkalmazásával kell kiszámítani.

(2) Az (1) bekezdés alkalmazásában az összesített kockázati súlyok kiszámítását az alábbi kockázati kategóriák mindegyikéből vett kockázati mutatók alapján kell elvégezni:

a) tőke,

b) likviditás és finanszírozás,

c) eszközök minősége,

d) üzleti modell és vezetés,

e) a betétbiztosítási rendszer potenciális veszteségei.

(3) Az egyes kategóriákon belül a számítási módszernek tartalmaznia kell az alábbiakban meghatározott alapvető kockázati mutatókat:

a) a (2) bekezdés a) pontja tekintetében a tőkeáttételi mutatót, valamint a tőkefedezeti mutatót,

b) a (2) bekezdés b) pontja tekintetében a likviditásfedezeti rátát és a nettó stabil forrásellátottsági rátát,

c) a (2) bekezdés c) pontja tekintetében a nem teljesítő hitelek arányát,

d) a (2) bekezdés d) pontja tekintetében a kockázattal súlyozott eszközök és a mérlegfőösszeg arányát és az eszközarányos jövedelmezőséget,

e) a (2) bekezdés e) pontja tekintetében a meg nem terhelt eszközök és az OBA által biztosított, a kártalanítási összeghatár alatti betétek állományának arányát.

(4) Kivételes esetben, meghatározott tagintézet-típusra kizárható valamely, a (3) bekezdés szerinti alapvető kockázati mutató alkalmazása, ha igazolható, hogy a mutatóval kapcsolatban nem áll rendelkezésre adat vagy az adott mutató a tagintézet-típusra nem értelmezhető. Amennyiben egy adott alapvető kockázati mutató kizárásra kerül, akkor törekedni kell arra, hogy a kizárt mutató által kifejezett, az OBA-ra jelentett kockázat más, az adott tagintézet-típusra jellemzően használt mutató által megjelenjen.

(5) A nettó stabil forrásellátottsági rátát a (2) bekezdés b) pontja tekintetében attól az évtől kezdve kell alkalmazni, amikortól annak a CRR-ben meghatározott követelménye teljes körűen alkalmazandó.

(6) A (3) bekezdés szerinti alapvető kockázati mutatók mellett a tagintézetek kockázati profiljának meghatározása szempontjából releváns kiegészítő kockázati mutatók is bevonhatók, amelyeket a (2) bekezdés a)-e) pontja szerinti kategóriákba kell besorolni.

(7) A számítási módszerben az egyes kockázati mutatókhoz rendelt súlyok összegének 100 százaléknak kell lennie. A kiegészítő mutatók összesített súlya nem haladhatja meg a 25 százalékot.

5. § * (1) A kockázati mutatók értékét minden tagintézetre egyedileg kell meghatározni. E rendelkezés alkalmazása szempontjából egy tagintézetként kell kezelni a szövetkezeti hitelintézetek integrációjáról és egyes gazdasági tárgyú jogszabályok módosításáról szóló törvény szerinti egyetemleges felelősségi körbe tartozó szövetkezeti hitelintézeteket az Integrációs Szervezettel együtt.

(2) Amennyiben egy tagintézet a CRR 7., 8. vagy 21. cikke alapján egyedi mentességet kap a prudenciális vagy a likviditási követelmények alól, a megfelelő tőke- vagy likviditási mutatókat összevont alapon kell kiszámítani.

6. § Az éves hozzájárulási arány mértékét az MNB javaslatát alapul véve az OBA igazgatótanácsa határozza meg, figyelembe véve az üzleti ciklus alakulását és a befizetések esetleges prociklikus hatását a tagintézetek pénzügyi helyzetére vonatkozóan.

7. § A számítási módszert legalább évente felül kell vizsgálni.

8. § Ez a rendelet 2016. május 31-én lép hatályba.

1. A változó díj meghatározásának képlete:

Cvi = (CR x ARWi x CDi × μ)(1-Alapdíj aránya)

Ahol:

Cv: Változó díj

CR: Hozzájárulási arány

ARWi: Összesített kockázati súly

CDi: Kártalanítási kötelezettség

μ: Korrekciós együttható

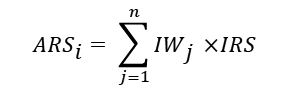

2. Az összesített kockázati pontszám meghatározásának képlete:

Ahol:

ARS: Összesített kockázati pontszám

IW: Mutató súlya a modellben

IRS: Kockázati pont

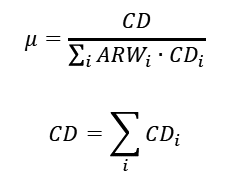

3. A korrekciós együttható meghatározásának képlete:

Ahol:

CD: Teljes kártalanítási kötelezettség