AZ EURÓPAI ÉRTÉKPAPÍR-PIACI HATÓSÁG FELÜGYELETI TANÁCSA,

tekintettel az Európai Unió működéséről szóló szerződésre,

tekintettel az Európai Gazdasági Térségről szóló megállapodásra és különösen annak IX. mellékletére,

tekintettel az európai felügyeleti hatóság (Európai Értékpapírpiaci Hatóság) létrehozásáról, a 716/2009/EK határozat módosításáról és a 2009/77/EK bizottsági határozat hatályon kívül helyezéséről szóló, 2010. november 24-i 1095/2010/EU Európai Parlament és a tanácsi rendeletre * és különösen annak 9. cikke (5) bekezdésére, 43. cikke (1) bekezdésére és 44. cikke (1) bekezdésére,

tekintettel a short ügyletekről és a hitel-nemteljesítési csereügyletekkel kapcsolatos egyes szempontokról szóló, 2012. március 14-i 236/2012/EU európai parlamenti és tanácsi rendeletre * és különösen annak 28. cikke (1) bekezdésére,

tekintettel a short ügyletekről és a hitel-nemteljesítési csereügyletekkel kapcsolatos egyes szempontokról szóló 236/2012/EU európai parlamenti és tanácsi rendeletnek a fogalommeghatározások, a nettó rövid pozíciók számítása, az állampapírral kapcsolatos fedezett hitel-nemteljesítési csereügyletek, a bejelentési küszöbértékek, a korlátozások felfüggesztéséhez szükséges likviditási küszöbértékek, a pénzügyi eszközök jelentős árfolyamesése és a káros hatással járó események tekintetében történő kiegészítéséről szóló, 2012. július 5-i 918/2012/EU felhatalmazáson alapuló bizottsági rendeletre * és különösen annak 24. cikkére,

tekintettel az Európai Értékpapír-piaci Hatóság (ESMA) 2020. március 16-i (EU) 2020/525 határozatára * , amely arra kötelezi a nettó rövid részvénypozíciókkal rendelkező természetes és jogi személyeket, hogy ideiglenesen csökkentsék az olyan társaságok kibocsátott részvénytőkéjével kapcsolatos nettó rövid pozíciók bejelentési küszöbértékeit, amelyek részvényei szabályozott piacra bevezetett részvények, és amelyekre a 236/2012/EU európai parlamenti és tanácsi rendelet 28. cikke (1) bekezdésének a) pontja szerint bizonyos küszöbérték felett bejelentési kötelezettség áll fenn az illetékes hatóságok felé,

tekintettel az Európai Értékpapír-piaci Hatóság (ESMA) 2020. június 10-i (EU) 2020/1123 határozatára * , amely meghosszabbítja a nettó rövid pozíciókkal rendelkező természetes és jogi személyek számára előírt azon ideiglenes követelményt, hogy csökkentsék a szabályozott piacra bevezetett részvényekkel rendelkező társaságok kibocsátott részvénytőkéjével kapcsolatos, a 236/2012/EU európai parlamenti és tanácsi rendelet 28. cikke (1) bekezdésének a) pontja szerint az illetékes hatóságoknak bejelentendő nettó pozíciók tekintetében a bejelentési küszöbértékeket,

mivel:

1. BEVEZETÉS

(1) Az (EU) 2020/525 határozatában az ESMA arra kötelezte a szabályozott piacra bevezetett részvényekkel rendelkező társaságok kibocsátott részvénytőkéjével kapcsolatban nettó rövid pozíciókkal rendelkező természetes és jogi személyeket, hogy a 236/2012/EU rendelet 28. cikke (1) bekezdésének a) pontjával összhangban a kibocsátott részvénytőke 0,1%-át elérő, meghaladó vagy annál alacsonyabb pozícióról tájékoztassák az illetékes hatóságot.

(2) Az (EU) 2020/525 határozattal előírt intézkedés arra irányult, hogy az illetékes nemzeti hatóságok - a pénzügyi piacokon kialakult rendkívüli körülmények miatt - nyomon tudják követni azokat a nettó rövid pozíciós ügyleteket, amelyeket a piaci szereplők a szabályozott piacra bevezetett részvényekkel kapcsolatban kötnek.

(3) Az (EU) 2020/1123 határozattal az ESMA meghosszabbította az ideiglenes követelményt, mivel az uniós pénzügyi piacokon megfigyelhető, a világjárvány kitörése óta elkönyvelt veszteségekből való részleges helyreállás ellenére a jövőbeli helyreállítás kilátásai bizonytalanok maradtak, és továbbra is veszélyek álltak fenn a pénzügyi piacok szabályos működésére és integritására, valamint a pénzügyi rendszer stabilitására nézve.

(4) A 236/2012/EU rendelet 28. cikke (10) bekezdésének megfelelően az ESMA köteles ezt az intézkedést megfelelő időközönként, de legalább háromhavonta felülvizsgálni.

(5) Az ESMA ezt a felülvizsgálatot különféle teljesítménymutatók elemzése alapján végezte el, beleértve az árakat, a volatilitást, a hitel-nemteljesítési csereügyletek felárának indexeit, továbbá a nettó rövid pozíciók alakulását, különös tekintettel a 0,1% és 0,2% közöttiekre. Az elvégzett elemzés alapján az ESMA úgy döntött, hogy az intézkedést további három hónappal meghosszabbítja.

2. AZ INTÉZKEDÉS KÉPESSÉGE ARRA, HOGY KEZELJE AZ ÉRINTETT VESZÉLYEKET ÉS HATÁROKON ÁTNYÚLÓ KÖVETKEZMÉNYEKET (A 236/2012/EU RENDELET 28. CIKKE (2) BEKEZDÉSÉNEK A) PONTJA)

a) A pénzügyi piacok szabályos működésére és integritására nézve fennálló veszély

(6) A Covid19-világjárvány továbbra is káros hatást gyakorol a reálgazdaságra, és emiatt a gazdaság jövőbeli helyreállításának általános kilátásai továbbra is bizonytalanok, különösen az EU-ban és azon kívül bekövetkezett közelmúltbeli fejlemények fényében. Az ESMA megjegyzi, hogy az elmúlt hetekben több országban jelentősen megnőtt a Covid1 9-esetek száma, ami aggályokat vet fel annak lehetőségével kapcsolatban, hogy a Covid1 9-fertőzések második hulláma tovább növeli a jövőbeli kilátások bizonytalanságát.

(7) Amint azt az Eurostoxx 50 index is mutatja, az uniós részvénypiacok a 2020. február 20. és szeptember 3. közötti időszakban 14%-ot veszítettek, szemben a február 20. és június 4. közötti 13%-os értékvesztéssel (1. ábra). Az Eurostoxx 50 index jelentősen javult a márciusban elért szintekhez képest (amikor az esés 2020 februárjához képest körülbelül 30% volt, amint azt az (EU) 2020/525 határozata jelezte), de nem tért vissza a Covid19 előtti szintekre.

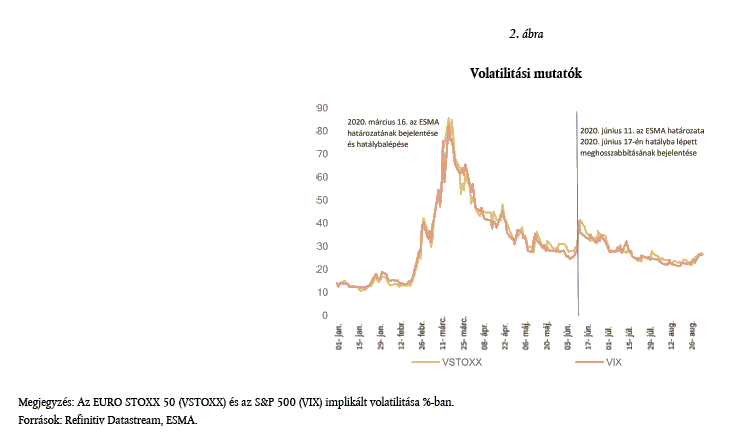

(8) VSTOXX indexszel * mért volatilitás is viszonylag magas marad 2020 februárjához képest. A szeptemberben mért szint (+ 15%) valamivel magasabb, mint a júniusi szint (+ 13%). Ugyanez igaz - még nagyobb mértékben is - a VIX indexre * (+ 18% szeptemberben a júniusi +9%-kal szemben) (1. ábra és 2. ábra).

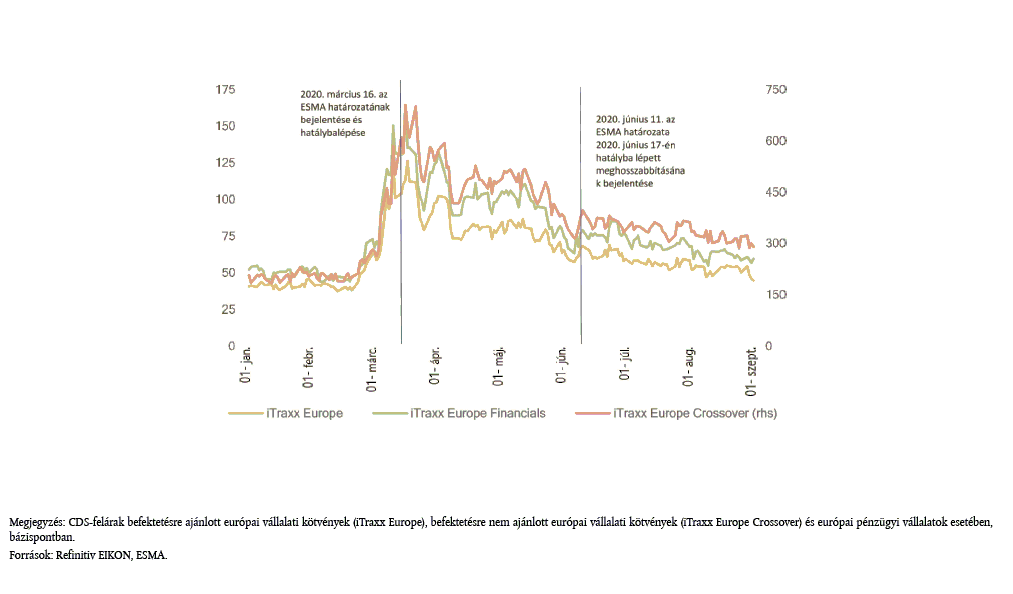

(9) A hitel-nemteljesítési csereügyletek (CDS) szintje június 4. és szeptember 3. között 17% és 28% között csökkent (1. ábra). A hitel-nemteljesítési csereügyletek jelenlegi információs erejének jobb megértése érdekében azonban az adatokat az Európai Központi Banknak (EKB) a pandémiás vészhelyzeti vásárlási programról (PEPP) szóló határozatával összefüggésben kell értékelni. Március elejétől a CDS-felárak rendkívül volatilissé váltak, és magas pénzügyi kockázatra utaltak. Az (EU) 2020/525 határozatnak az ESMA általi, június 4-ig rendelkezésre álló adatok alapján történő meghosszabbítása többek között azon a tényen alapult, hogy a CDS-felárak akkoriban magasak és volatilisek voltak, és a piaci kockázat érzékelésére utaló jelnek tekintették azokat.

(10) A PEPP június 4-én elhatározott, további 600 milliárd EUR-s növelése azonban 1,35 billió EUR-ra növelte az EKB által bejelentett teljes monetáris ösztönzést, ami csökkentette a CDS-felárak információs értékét a piac kockázatérzékelésével összefüggésben.

(11) Hasonló megfontolások tehetők az államkötvénypiacok információs értékével kapcsolatban is, amelyeket - akárcsak a CDS-felárak esetében - érint a központi bankok monetáris politikája. Amint az 1. ábrán látható, a 10 éves államkötvények hozama Németország, Franciaország, Nagy-Britannia és Olaszország esetében átlagosan 22 bázispontos csökkenést mutat a júniusi szintekhez képest.

(12) Következésképpen az ESMA úgy véli, hogy a részvénypiacok alakulása - amelyre a központi bankok monetáris politikája lényegesen kisebb hatást gyakorol - várhatóan jobb rálátást nyújt az uniós pénzügyi piacok jelenlegi kockázati szintjére.

(13) Az Eurostoxx 50 indexhez hasonlóan a Svájcot nem magában foglaló STOXX EUROPE 800 index 2020. február 20. óta körülbelül 17%-kal esett vissza a júniusi 16%-os eséshez képest. A STOXX Europe Total Market Banks index (hiv. európai bankok) február óta 37%-kal csökkent, míg júniusban a veszteség körülbelül 30%-os volt.

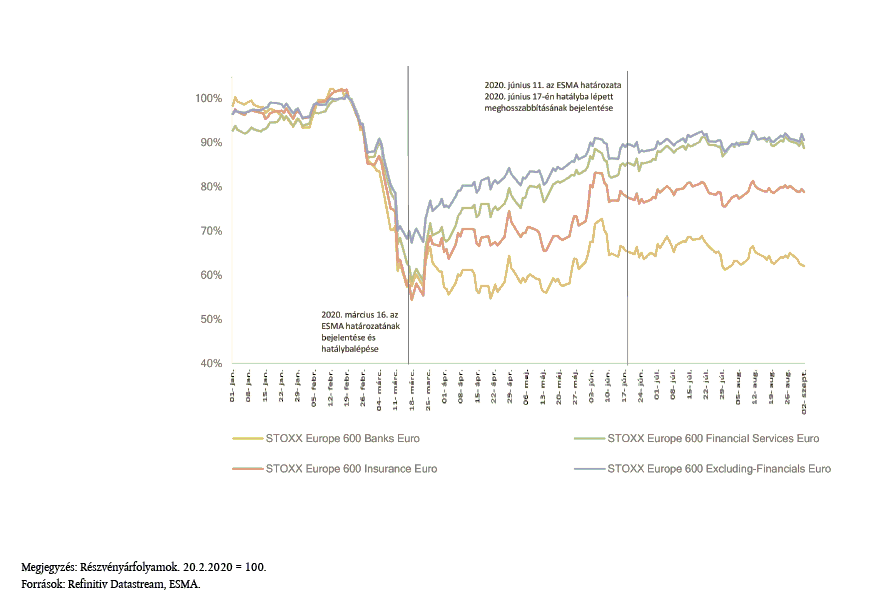

(14) Amint azt az ESMA-nak a trendekről, a kockázatokról és a gyenge pontokról szóló, 2020. szeptemberi 2. jelentése is említi, 2020 második negyedévében az ágazatok közötti differenciálódás jelei mutatkoztak, amely különösen a hitelintézeteket érintette. Június végén az uniós légitársaságok és a bankszektor indexei még mindig 36%-kal, illetve 30%-kal voltak alacsonyabbak január eleji szintjeiknél. A 3. ábra azt mutatja, hogy a bankszektor és a biztosítási szektor viszonylag stabil volt június óta, de a február 20. és szeptember 3. közötti teljesítmény romlást mutat a február 20. és június 4. közötti teljesítményhez képest: -38% -33%-hoz képest a bankszektorban és -21% -20%-hoz képest a biztosítási szektorban. Ezzel szemben a nem pénzügyi ágazatok * teljesítménye kis mértékben javult: -9%-ra -11%-hoz képest.

(15) Egyes ágazatokban az árak helyreállására a makrogazdasági környezet további romlása, valamint a mély és világszerte egyidejűleg tapasztalható recesszió közepette került sor. Amint azt az ESMA-nak a trendekről, a kockázatokról és a gyenge pontokról szóló, 2020. szeptemberi 2. jelentése is megemlíti, a pénzügyi piacok teljesítményének a mögöttes gazdasági tevékenységtől való jelenlegi nyilvánvaló elválása felveti a további piaci fellendülés fenntarthatóságának kérdését.

(16) Az összesített nemzeti vagy uniós szintet figyelembe véve úgy tűnik, hogy az árak nem álltak helyre: Az 5. ábra azt mutatja, hogy az árcsökkenés az Unió egészében jellemző, júniustól szeptemberig nem történt jelentős javulás, és a tőzsdeindexek teljesítménye 22 uniós piacon azt mutatja, hogy a február 20. és szeptember 3. közötti visszaesés rosszabb volt, mint a február 20. és június 4. közötti visszaesés. A 2020. szeptember 3-i és február 20-i árakat összehasonlítva továbbá 25 ország részvénypiaca - 24 ország júniusi helyzetéhez képest - legalább 10%-ot veszített értékéből. Ugyanebben az időszakban az európai hitelintézetek részvényárai 10-59%-ot veszítettek értékükből szemben a februártól júniusig tartó időszakban tapasztalt 9-48%-os értékvesztéssel.

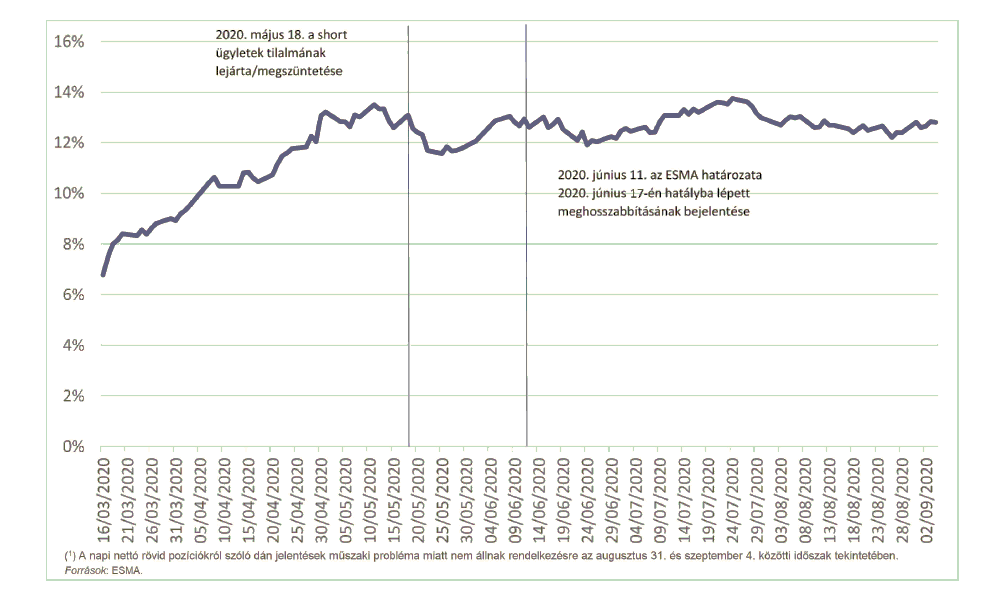

(17) A 0,1% és 0,2% közötti nettó rövid pozíciókkal rendelkező részvények százalékos aránya folyamatosan nőtt a 2020. március 16. és június 11. közötti időszakban, majd 2020. szeptember 4-ig stabil maradt * átlagosan 13%-kal az összes nettó rövid pozícióhoz képest [6. ábra]. Az alacsonyabb bejelentési küszöbérték továbbá azt mutatta, hogy egyes országokban a 0,1% és 0,2% közötti nettó rövid pozíciók az összes bejelentett pozíció mintegy 50%-át tették ki. Következésképpen a 0,1% és 0,2% közötti nettó rövid pozíciók százalékos aránya, amelyet az ideiglenesen alacsonyabb bejelentési küszöbérték miatt jelenteni kellett, továbbra is az összes nettó rövid pozíció jelentős részét teszi ki, és a jelenlegi helyzetben nagy információs értékkel bír a szabályozók számára.

(18) Összességében a kulcsfontosságú ágazatokban tapasztalható jelentős árcsökkenés, a viszonylag magas volatilitás, a pénzügyi piacok teljesítményének és a mögöttes gazdasági tevékenységnek a lehetséges szétválasztása és a nettó rövid pozíciók folyamatosan magas szintje a Covid19-világjárvány alakulásával és annak a reálgazdaságra gyakorolt hatásával kapcsolatos bizonytalansággal együtt azt jelzi, hogy az uniós pénzügyi piacok továbbra is instabil állapotban vannak. Ezen instabil állapot miatt valószínűbb, hogy a shortolási nyomás az elkövetkező hónapokban kedvezőtlen fejleményeket indíthat el vagy súlyosbíthat, amelyek viszont negatívan befolyásolhatják a piac iránti bizalmat vagy az ármeghatározási mechanizmus integritását.

(19) Az ESMA ezért úgy véli, hogy a fent ismertetett körülmények kombinációja súlyos veszélyt jelent a pénzügyi piacok szabályos működésére és integritására.

b) Az Unió pénzügyi rendszere egészének vagy egy részének stabilitását fenyegető veszély

(20) Az EKB pénzügyi stabilitási felülvizsgálatában * kifejtetteknek megfelelően a pénzügyi stabilitás olyan állapot, amelyben a pénzügyi rendszer - amely pénzügyi közvetítőkből, piacokból és piaci infrastruktúrákból áll - képes ellenállni sokkhatásoknak, és képes felszámolni a pénzügyi egyensúlytalanságokat.

(21) A Covid19-világjárvány továbbra is súlyos hatást gyakorol az uniós reálgazdaságra. Az ESMA-nak a trendekről, a kockázatokról és a gyenge pontokról szóló, 2020. szeptemberi 2. jelentése szerint a piaci fellendülés ellenére a piaci környezet továbbra is instabil, és az ESMA a jövőre nézve úgy látja, hogy „elhúzódik az az időszak, amelynek során az intézményi és lakossági befektetőket további - valószínűleg jelentős - piaci korrekciók sújthatják, és az ESMA teljes hatáskörében jelentős kockázatok várhatók” * . Ebben a tekintetben az ESMA a pénzügyi piacok teljesítménye és a mögöttes gazdasági tevékenység lehetséges szétválasztására figyelmeztetett.

(22) A fenti 2.a. szakasz további információkat tartalmaz a bankszektor, a biztosítási szektor és a pénzügyi piacok teljesítményéről.

(23) Ezek a széles körű árcsökkenések valamennyi ágazatban olyan instabil helyzetbe hozták az uniós részvények többségét, amelyben az újabb, nem további fundamentumokra vonatkozó információk által kiváltott árcsökkenéseknek rendkívül káros következményei lehetnek.

(24) A továbbra is bizonytalan helyzetben az ESMA úgy véli, hogy a jelentős eladási nyomást és a részvényárak szokatlan volatilitását különféle tényezők válthatják ki, többek között az, hogy egyre több piaci szereplő vesz részt short ügyletekben, és épít ki jelentős nettó rövid pozíciókat.

(25) Az ESMA megjegyzi, hogy különösen a hitelintézetek tekintetében fennálló széles körű árveszteség, amely a júniusi meghosszabbító határozat egyik paramétere volt, nem javult. Ez azt jelzi, hogy a bizonyos esetekben rendszerszinten jelentős hitelintézetek potenciálisan továbbra is ki vannak szolgáltatva a shortolási stratégiáknak és a jelentős nettó rövid pozíciók kiépítésének, függetlenül attól, hogy e stratégiákat és pozíciókat a fundamentumokra vonatkozó információk támasztják-e alá.

(26) Továbbra is fennáll a kockázata annak, hogy a shortolási stratégiák felhalmozódása és a jelentős nettó rövid pozíciók kiépítése bizonyos kibocsátók számára szokatlan, lefelé irányuló árspirált eredményezhet, amelynek hatása potenciálisan átgyűrűzhet ugyanazon a tagállamon belül vagy akár az EU egészére, ami pedig egy vagy több tagállam pénzügyi rendszerét is veszélyeztetheti.

(27) Az európai pénzügyi piacok egyes ágazataiban megfigyelhető részleges helyreállás ellenére az ESMA úgy véli, hogy a jelenlegi piaci körülmények továbbra is súlyosan veszélyeztetik az uniós pénzügyi rendszer stabilitását.

(28) Az ESMA felhatalmazásának keretei között az intézkedés tervezett meghosszabbítása arra kötelezi a szabályozott piacra bevezetett részvényekkel kapcsolatban nettó rövid pozícióval rendelkező természetes és jogi személyeket, hogy a 236/2012/EU rendelet 5. cikkében megállapított küszöbértékhez képest alacsonyabb küszöbérték esetén is jelentsék be a szóban forgó pozíciót az illetékes nemzeti hatóságoknak.

(29) A meghosszabbított intézkedés fenntartja az illetékes nemzeti hatóságok és az ESMA arra irányuló megerősített kapacitását, hogy megfelelően értékeljék a változó helyzetet, különbséget tegyenek a fundamentumokra vonatkozó információk által irányított piaci mozgások és a short ügyletek által beindított vagy súlyosbított piaci mozgások között, és reagáljanak, ha a piacok integritása, szabályos működése és stabilitása szigorúbb intézkedéseket követel meg.

c) Határokon átnyúló következmények

(30) Ahhoz, hogy az ESMA meghozhassa ezt az intézkedést, az is szükséges, hogy az azonosított veszélyek határokon átnyúló következményekkel járjanak.

(31) A fent leírtaknak megfelelően az uniós részvénypiacok - mind a nemzeti, mind az összeurópai indexeket figyelembe véve - nem épültek fel teljes mértékben a márciusban megfigyelt súlyos árcsökkenésekből.

(32) Tekintettel arra, hogy ezek a veszélyek - jóllehet eltérő mértékben - a legtöbb uniós tagállam pénzügyi piacait érintik, a határokon átnyúló következmények továbbra is különösen súlyosak, mivel az uniós pénzügyi piacok összekapcsoltsága shortolási nyomás esetén növeli a piacok közötti, esetleges átgyűrűző vagy dominóhatást.

(33) Az ESMA ezért úgy véli, hogy a piac integritására, szabályos működésére és pénzügyi stabilitására irányuló, fentebb ismertetett veszélyek határokon átnyúló következményekkel járnak. A Covid19-válság jellege miatt valójában összeurópai és globális jellegűek.

3. EGY ILLETÉKES HATÓSÁG SEM HOZOTT INTÉZKEDÉST A VESZÉLY KEZELÉSÉRE, VAGY AZ EGY VAGY TÖBB ILLETÉKES HATÓSÁG ÁLTAL MEGHOZOTT INTÉZKEDÉSEK NEM KEZELIK MEGFELELŐEN A VESZÉLYT (A 236/2012/EU RENDELET 28. CIKKE (2) BEKEZDÉSÉNEK B) PONTJA)

(34) A másik feltétele annak, hogy az ESMA bevezesse a jelen határozatban foglalt megszorítást, hogy az illetékes hatóságok nem intézkedtek a veszély kezelése érdekében, vagy a meghozott intézkedések nem megfelelőek a veszély kezelésére.

(35) A piac integritásával, szabályos működésével és a pénzügyi stabilitással kapcsolatos, (EU) 2020/525 határozatban ismertetett aggályok - amelyek erre a határozatra is érvényesek - néhány illetékes nemzeti hatóságot a részvények shortolásának korlátozását célzó nemzeti intézkedések meghozatalára késztettek Spanyolországban, Franciaországban, Ausztriában, Belgiumban, Görögországban és Olaszországban * , amelyek május 18-án jártak le.

(36) Az említett ideiglenes intézkedések lejártát vagy megszüntetését követően nem került sor a 236/2012/EU rendeleten alapuló további intézkedésekre az EU-ban, és e határozat keltének napján nincs ilyen intézkedés hatályban.

(37) E határozat elfogadásának időpontjában egyetlen illetékes hatóság sem hozott arra irányuló intézkedéseket, hogy alacsonyabb bejelentési küszöbértékek bevezetése révén jobban lássák a nettó rövid pozíciók alakulását, hiszen az (EU) 2020/1123 határozatra is hagyatkozhatnak.

(38) A nettó rövid pozíciók fokozott láthatóságának szükségessége még élesebbé vált abban a helyzetben, amikor a 236/2012/EU rendelet 20. cikke értelmében bevezetett fenti korlátozások már nincsenek hatályban, és továbbra is fennáll az elhúzódó Covid19-világjárvány hatásával kapcsolatos bizonytalanság. Mivel a short ügyletekre és az azokkal egyenértékű hatású ügyletekre már nem vonatkoznak egyéb külső korlátozások, az illetékes nemzeti hatóságoknak Unió-szerte képesnek kell lenniük annak előzetes megállapítására, hogy a nettó rövid pozíciók kiépítése olyan mértéket ért-e el, amely fenyegetheti a fentebb ismertetett pénzügyi piacokat és pénzügyi stabilitást, és amely shortolási nyomás formájában jelenik meg és súlyosbodik.

(39) Az előbbiekben említett, az Unió egészére kiterjedő veszélyek ismeretében továbbra is nyilvánvaló, hogy a 236/2012/EU rendelet 5. cikkének (2) bekezdésében megállapított rendes bejelentési küszöbérték a jelenlegi piaci stresszhelyzetben nem elegendő. Az ESMA megítélése szerint az alacsonyabb bejelentési küszöbértékek fenntartásának biztosítania kell, hogy Unió-szerte az illetékes nemzeti hatóságok és az ESMA is a lehető legjobb elérhető adatsorokhoz jusson hozzá annak érdekében, hogy nyomon kövesse a piaci trendeket, és felkészüljön, továbbá szükség esetén további intézkedéseket hozzon.

4. AZ INTÉZKEDÉS HATÉKONYSÁGA (A 236/2012/EU RENDELET 28. CIKKE (3) BEKEZDÉSÉNEK A) PONTJA)

(40) Az ESMA-nak azt is figyelembe kell vennie, hogy a meghosszabbított intézkedés mennyire jelentős mértékben kezeli az azonosított veszélyeket.

(41) Az ESMA megítélése szerint a rendkívüli veszteségek ellenére, amelyek a részvények szabályozott piacokon történő kereskedése terén 2020. február 20. óta keletkeztek, a piacok szabályosan működnek, és a piacok integritását nagyrészt sikerült megőrizni.

(42) Az ESMA ezért elemezte a jelenlegi körülményeket - különösen abban a tekintetben, hogy mennyiben jelentenek veszélyt az uniós piacok integritására és pénzügyi stabilitására, és hogy az ESMA meghosszabbított, előrelátó megközelítést alkalmazó intézkedése hatékonyan kezeli-e az ilyen veszélyeket.

a) Az intézkedés jelentős mértékben kezeli a pénzügyi piacok szabályos működését és integritását fenyegető veszélyt

(43) A fentiekben ismertetett körülmények között az eladási nyomásnak és a piaci volatilitásnak a short ügyletek és a rövid pozíciók kiépítése miatti hirtelen növekedése felerősítheti a pénzügyi piacokon a visszaesési trendeket. Bár a short ügyletek más időkben pozitív célt szolgálhatnak abból a szempontból, hogy segítenek meghatározni a kibocsátók helyes értékelését, a jelenlegi piaci körülmények között csak további veszélyt jelenthetnek a piacok szabályos működésére és integritására.

(44) Különösen, tekintettel a továbbra is fennálló vészhelyzet horizontális hatására, amely Unió-szerte részvények széles skáláját érinti, a részvényárak hirtelen esését súlyosbíthatja a short ügyletekből és a megnövekedett számú nettó rövid pozícióból fakadó fokozott eladási nyomás; ezen ügyletek viszont - mivel nem érik el az illetékes nemzeti hatóságok felé a 236/2012/EU rendelet 5. cikkében előírt rendes bejelentési küszöbértéket - a meghosszabbított intézkedés nélkül észrevétlenek maradnának.

(45) A fenti okokból kifolyólag az illetékes nemzeti hatóságoknak és az ESMA-nak a lehető legrövidebb időn belül tudomást kell szerezniük azokról a piaci szereplőkről, akik short ügyleteket kötnek és jelentős nettó rövid pozíciókat építenek ki, hogy a hatóságok és az ESMA szükség esetén elejét vehessék annak, hogy a szóban forgó pozíciók nyomán az eladási megbízások ugrásszerűen megnövekedjenek, és ennek következtében jelentős áresés alakuljon ki.

(46) Az ESMA úgy ítéli meg, hogy az intézkedés újabb hónappal történő meghosszabbítása nélkül az illetékes nemzeti hatóságok és az ESMA nem rendelkeznének a piac megfelelő nyomon követésére irányuló képességgel a jelenlegi bizonytalan és instabil környezetben. Ezt még hangsúlyosabbá teszi a pénzügyi piacok teljesítményének és a mögöttes gazdasági tevékenységnek a nyilvánvaló szétválása, valamint a Covid19-világjárvány változó jellege. Ezek a tényezők jelentős eladási nyomást és az uniós részvényárak szokatlan volatilitását válthatják ki, amit viszont tovább erősíthet a rövid pozíciók felhalmozódása.

(47) Ugyanakkor az ESMA megfelelőnek tartja a 236/2012/EU rendelet 6. cikkében említett, a társaság kibocsátott részvénytőkéje 0,5%-ának megfelelő közzétételi küszöbérték fenntartását, mivel e küszöbérték csökkentése a szabályosan működő piacok fenntartása és a pénzügyi stabilitást fenyegető kockázatok kezelése szempontjából nem tűnik szükségesnek. Az ESMA folytatja a piaci körülmények folyamatos nyomon követését, és szükség esetén további intézkedéseket hoz.

b) Az intézkedés jelentős mértékben kezeli az Unió pénzügyi rendszere egészének vagy egy részének stabilitását fenyegető veszélyt

(48) A fent leírtaknak megfelelően az uniós részvénypiacok túlnyomó részének teljesítménye 2020 júniusa és szeptembere között romlott a február 20-i állapothoz képest. Összességében a részvényekkel folyó kereskedést 2020. február 20. óta eladási nyomás és a volatilitás viszonylag magas szintje jellemezte és jellemzi még mindig. Ahogyan fentebb rámutattunk, számos kockázati tényező továbbra is hatással van a reálgazdaság számos ágazatára és az uniós pénzügyi piacokra. E környezetben a shortolás és a jelentős nettó rövid pozíciók kiépítése felerősítheti az eladási nyomást és a visszaesési trendeket, ami viszont növelheti a veszélyt, amelynek rendkívül káros hatásai lehetnek a pénzintézetek és más szektorbeli vállalatok pénzügyi stabilitására.

(49) Ebben az összefüggésben az illetékes nemzeti hatóságokra és az ESMA-ra vonatkozó adatkorlátozások csökkentenék az említettek kapacitását arra, hogy kezeljék az Unió gazdaságára és végső soron az egész Unió pénzügyi stabilitására gyakorolt esetleges negatív hatásokat.

(50) Ezért az ESMA meghosszabbított intézkedése, amely ideiglenesen csökkenti a nettó rövid pozíciók illetékes nemzeti hatóságoknak történő bejelentésére vonatkozó bejelentési küszöbértéket, az adatkorlátozás csökkentésével és az illetékes nemzeti hatóságoknak az elkövetkező veszélyek korai szakaszban történő kezelésére irányuló képességének fokozásával hatékonyan kezeli ezt az uniós pénzügyi rendszer egyes részeinek vagy akár egészének stabilitását fenyegető veszélyt.

c) Az illetékes hatóságok veszélymonitorozási képességének javítása

(51) Rendes piaci körülmények között az illetékes nemzeti hatóságok minden olyan veszélyt, amely a short ügyletekből és a nettó rövid pozíciók kiépítéséből fakadhat, az uniós jogszabályokban meghatározott felügyeleti eszközökkel monitoroznak, különös tekintettel a 236/2012/EU rendeletben előírt, a nettó rövid pozíciókkal kapcsolatos bejelentési kötelezettségre * .

(52) A jelenlegi piaci körülmények ugyanakkor szükségessé teszik az illetékes nemzeti hatóságok és az ESMA szabályozott piacokra bevezetett részvényeket érintő összesített nettó rövid pozíciókkal kapcsolatos monitorozási tevékenységének fokozását. E célból és a Covid19-világjárvánnyal összefüggő folyamatos bizonytalanság miatt továbbra is fontos, hogy az illetékes nemzeti hatóságok továbbra is a lehető legkorábbi szakaszban értesüljenek a rövid pozíciók kiépítéséről, még mielőtt elérik a kibocsátott részvénytőke - a 236/2012/EU rendelet 5. cikkének (2) bekezdésében meghatározott - 0,2%-os szintjét.

(53) Ezt a 0,1% és 0,2% közötti nettó rövid pozíciókkal rendelkező részvények százalékos aránya is alátámasztja, amely folyamatosan nőtt a 2020. március 16. és június 11. közötti időszakban, és azóta 2020. szeptember 4-ig stabil maradt * átlagosan 13%-kal a megfigyelési időszak egészében. Ezért megállapítható, hogy azon 0,1% és 0,2% közötti nettó rövid pozíciók százalékos aránya, amelyeket az ESMA által bevezetett alacsonyabb bejelentési küszöbérték miatt kellett bejelenteni, továbbra is az összes nettó rövid pozíció releváns részét képezi.

(54) Ebből következően az ESMA meghosszabbított intézkedése fenntartja az illetékes nemzeti hatóságok azon fokozott képességét, hogy már egy korábbi szakaszban foglalkozzanak bármely azonosított veszéllyel, ami lehetővé teszi számukra, hogy a piaci stressz bármely jelének észlelésekor időben kezeljék a piacok szabályos működésére és a pénzügyi stabilitásra nézve fennálló veszélyeket.

5. AZ INTÉZKEDÉSEK NEM JÁRNAK A SZABÁLYOZÁSI ARBITRÁZS KOCKÁZATÁVAL (A 236/2012/EU RENDELET 28. CIKKE (3) BEKEZDÉSÉNEK B) PONTJA)

(55) Ahhoz, hogy az ESMA a 236/2012/EU rendelet 28. cikke szerinti intézkedést hozzon vagy hosszabbítson meg, mérlegelnie kell, hogy az intézkedés nem jár-e a szabályozási arbitrázs kockázatával.

(56) mivel az ESMA meghosszabbított intézkedése a piaci szereplőknek az Unión belül szabályozott piacra bevezetett összes részvényre vonatkozó bejelentési kötelezettségét érinti, egységes bejelentési küszöbértéket jelent valamennyi illetékes nemzeti hatóság tekintetében, egyenlő versenyfeltételeket biztosítva az Unión belüli és kívüli piaci szereplőknek az Unión belül szabályozott piacra bevezetett részvényekkel való kereskedés vonatkozásában.

6. AZ ESMA INTÉZKEDÉSE NEM ÉRINTI HÁTRÁNYOSAN A PÉNZÜGYI PIACOK HATÉKONYSÁGÁT, AZAZ TÖBBEK KÖZÖTT NEM CSÖKKENTI A LIKVIDITÁST EZEKEN A PIACOKON, ÉS NEM VEZET BIZONYTALANSÁGHOZ A PIACI SZEREPLŐK SZÁMÁRA AZ INTÉZKEDÉS JÓTÉKONY HATÁSAIHOZ KÉPEST ARÁNYTALAN MÉRTÉKBEN (A 236/2012/EU RENDELET 28. CIKKE (3) BEKEZDÉSÉNEK C) PONTJA)

(57) Az ESMA-nak értékelnie kell, hogy az intézkedésnek nincsenek-e a jótékony hatásaihoz képest aránytalannak tekinthető káros hatásai.

(58) Az ESMA helyesnek tartja, hogy az illetékes nemzeti hatóságok szorosan nyomon követik a nettó rövid pozíciók kialakulását, mielőtt bármilyen nagyobb beavatkozással járó intézkedés elfogadását mérlegelnék. Az ESMA megjegyzi, hogy a rendes bejelentési küszöbérték (a kibocsátott részvénytőke 0,2%-a) a továbbra is fennálló rendkívüli piaci körülmények között nem feltétlenül megfelelő a trendek és a kialakuló veszélyek időben történő azonosításához.

(59) Bár a megerősített bejelentési kötelezettség bevezetése az adatszolgáltatásra kötelezett szervezetek számára további terhet jelenthet, e szervezetek az (EU) 2020/525 határozat és az (EU) 2020/1123 határozat alkalmazásával már kiigazították rendszereiket, ezért e meghosszabbított intézkedés várhatóan nincs további hatással az adatszolgáltatásra kötelezett szervezetek megfelelési költségeire. Ráadásul a piaci szereplők azon képességét sem korlátozza, hogy részvényekkel kapcsolatos short ügyletet kössenek vagy növeljék rövid pozícióikat. Mindez tehát nem befolyásolja a piac hatékonyságát.

(60) Az egyéb potenciális és nagyobb beavatkozással járó intézkedésekkel összevetve a jelenlegi meghosszabbított intézkedés nem érinti a piaci likviditást, mivel a piaci szereplők egy korlátozott körére vonatkozó nagyobb fokú bejelentési kötelezettség nyomán nem kell, hogy e szereplők megváltoztassák kereskedési stratégiájukat, és ebből következően a piaci részvételüket. Ezenfelül az árjegyzői tevékenységek és stabilizációs programok esetében fenntartott mentesség célja az, hogy ne növeljék azon szervezetek terheit, amelyek a likviditás biztosítása és a volatilitás csökkentése szempontjából fontos szolgáltatást nyújtanak, ami különösen releváns a jelenlegi helyzetben.

(61) A meghosszabbított intézkedés hatályát illetően az ESMA úgy véli, hogy az intézkedés egy vagy több ágazatra, illetve a kibocsátók valamely alcsoportjára korlátozása nem feltétlenül éri el a kívánt eredményt. A Covid19-világjárvány kitörését követően jegyzett áresések nagysága, az érintett részvények (és ágazatok) széles köre és az uniós gazdaságok és kereskedési helyszínek közötti összekapcsolódás mértéke arra enged következtetni, hogy egy uniós szintű intézkedés az illetékes nemzeti hatóságok korai piaci információkkal való ellátása terén valószínűleg sokkal hatékonyabb, mint az ágazati intézkedések.

(62) A piaci bizonytalanság kialakulása szempontjából az intézkedés nem új szabályozási kötelezettségeket vezet be, mivel a vonatkozó küszöbérték leszállításával csupán a 2012 óta hatályban lévő, rendes bejelentési kötelezettséget módosítja. Az ESMA azt is kiemeli, hogy a meghosszabbított intézkedés továbbra is az Unión belül szabályozott piacra bevezetett részvények bejelentésére korlátozódik annak érdekében, hogy értesüljenek azokról a pozíciókról, amelyek esetében a kiegészítő bejelentés a legfontosabbnak tűnik.

(63) Ezért az ESMA megítélése szerint az ilyen fokozott átláthatósági kötelezettség nem jár olyan káros hatással a pénzügyi piacok hatékonyságára vagy a befektetőkre, amely a hasznaihoz képest aránytalan lenne, és nem eredményez bizonytalan helyzetet a pénzügyi piacokon.

(64) Az intézkedés időtartamát illetően az ESMA úgy véli, hogy az intézkedés három hónappal történő meghosszabbítása indokolt, figyelembe véve a jelenleg rendelkezésre álló információkat és a Covid19-világjárvány összefüggésében általánosan továbbra is bizonytalan kilátásokat. Az ESMA a helyzet javulása esetén mielőbb vissza kíván térni a rendes bejelentési kötelezettséghez, ugyanakkor nem zárhatja ki annak lehetőségét, hogy a helyzet súlyosbodása vagy a piacok instabilitásának fennmaradása esetén az intézkedést meghosszabbítsa.

(65) Ennek alapján és a mai naptól az ESMA úgy tekinti, hogy a nettó rövid pozíciókra vonatkozó, ideiglenesen megerősített átláthatósági intézkedés meghosszabbítása a továbbra is kedvezőtlen körülmények miatt arányos.

7. EGYEZTETÉS ÉS ÉRTESÍTÉS (A 236/2012/EU RENDELET 28. CIKKÉNEK (4) ÉS (5) BEKEZDÉSE)

(66) Az ESMA egyeztetett az ERKT-val. Az ERKT nem emelt kifogást a javasolt határozat elfogadása ellen.

(67) Az ESMA értesítette az illetékes nemzeti hatóságokat a tervezett határozatról.

(68) Az ESMA meghosszabbított intézkedését 2020. szeptember 18-tól kell alkalmazni,

ELFOGADTA EZT A HATÁROZATOT

1. cikk

Fogalommeghatározás

E határozat vonatkozásában a 2014/65/EU európai parlamenti és tanácsi irányelv * 4. cikke (1) bekezdésének 21. pontja szerinti szabályozott piacot jelenti.

2. cikk

Ideiglenes kiegészítő átláthatósági kötelezettségek

(1) A szabályozott piacra bevezetett részvényekkel rendelkező valamely társaság kibocsátott részvénytőkéjét illetően nettó rövid pozícióval rendelkező természetes vagy jogi személy a 236/2012/EU rendelet 5. és 9. cikkével összhangban értesíti az érintett illetékes hatóságot, ha a pozíció eléri az e cikk (2) bekezdésében meghatározott bejelentési küszöbértéket, illetve ha a vonatkozó küszöbérték alá csökken.

(2) A bejelentési küszöbérték az érintett társaság kibocsátott részvénytőkéjének 0,1%-a és az ezt meghaladó minden további 0,1%.

3. cikk

Mentességek

(1) A 236/2012/EU rendelet 16. cikkével összhangban a 2. cikkben említett ideiglenes kiegészítő átláthatósági kötelezettségek nem alkalmazandóak a szabályozott piacra bevezetett részvényekre abban az esetben, ha az adott részvények kereskedésének fő helyszíne harmadik országban található.

(2) A 236/2012/EU rendelet 17. cikkével összhangban a 2. cikkben említett ideiglenes kiegészítő átláthatósági kötelezettségek az árjegyzői tevékenységek miatt végrehajtott ügyletekre nem alkalmazandóak.

(3) A 2. cikkben említett ideiglenes kiegészítő átláthatósági kötelezettségek nem alkalmazandók az 596/2014/EU rendelet * 5. cikke szerinti stabilizáció végrehajtásával kapcsolatos nettó rövid pozíciókra.

4. cikk

Hatálybalépés és alkalmazás

Ez a határozat 2020. szeptember 18-án lép hatályba. A hatálybalépésének napjától kezdődően három hónapig marad hatályban.

Kelt Párizsban, 2020. szeptember 16-án.

a felügyeleti tanács részéről

Steven MAIJOOR

az elnök

MELLÉKLET

Ebben a mellékletben az „ESMA-határozat” kifejezés az ESMA (EU) 2020/525 határozatára vonatkozik.

1. ábra

Pénzügyi mutatók

| Részvénypiaci teljesítmény | Változások 2020.2.20.-tól 2020.9.3.-ig (%-ban) | Indexszint 2020.9.3.-án | Változások 2020.2.20.-tól 2020.6.4.-ig (%-ban) | Indexszint 2020.6.4.-én | |

| STOXX EUROPE 800 ex. Svájc | -17 | 116 | -16 | 117 | |

| STOXX INDEX | -13 | 362 | -13 | 364 | |

| EURO STOXX 50 | -14 | 3 304 | -13 | 3 323 | |

| US S&P500 | 2 | 3 451 | -8 | 3 112 | |

| JP Nikkei | 0 | 23 466 | -3 | 22 864 | |

| Globális | -1 | 228 | -9 | 211 | |

| Európai bankok | -37 | 93 | -30 | 104 | |

| Pénzügyi index - Olaszország | -30 | 27 | -29 | 28 | |

| Pénzügyi index - Spanyolország | -48 | 34 | -35 | 42 | |

| Pénzügyi index - Németország | -13 | 123 | -11 | 126 | |

| Pénzügyi index - Franciaország | -34 | 118 | -28 | 130 | |

| Volatilitás | Változások 2020.2.20.-tól 2020.9.3.-ig (%-ban) | Indexszint 2020.9.3.-án | Változások 2020.2.20.-tól 2020.6.4.-ig (%-ban) | Indexszint 2020.6.4.-én | |

| VSTOXX | 15 | 29 | 13 | 28 | |

| VIX | 18 | 33 | 9 | 25 | |

| Hitel-nemteljesítési csereügyletek | Változások bázispontban 2020.2.20.-tól 2020.9.3.-ig | CDS-felárak bázispontban 2020.9.3.-án | Változások bázispontban 2020.2.20.-tól 2020.6.4.-ig | CDS-felárak bázispontban 2020.6.4.-én | |

| Európa - vállalati | 5 | 45 | 22 | 62 | |

| Európa - magas hozamú | 92 | 290 | 157 | 355 | |

| Európa - pénzügyi indexek | 15 | 59 | 29 | 73 | |

| Európa - másodlagos pénzügyi indexek | 38 | 124 | 62 | 149 | |

| 10 éves államkötvények | Változások bázispontban2020.2.20.-tól 2020.9.3.-ig | Kötvényhozamok %-ban 2020.9.3.-án | Változások bázispontban 2020.2.20.-tól 2020.6.4.-ig | Kötvényhozamok %-ban 2020.6.4.-én | |

| Németország - 10 éves | -5 | -0,49 | 15 | -0,29 | |

| Spanyolország - 10 éves | 9 | 0,33 | 32 | 0,55 | |

| Franciaország - 10 éves | 2 | -0,19 | 23 | 0,01 | |

| Olaszország - 10 éves | 15 | 1,06 | 51 | 1,42 | |

| USA - 10 éves | -90 | 0,62 | -67 | 0,86 | |

| Nagy-Britannia - 10 éves | -34 | 0,24 | -24 | 0,34 | |

| Japán - 10 éves | 8 | 0,04 | 9 | 0,05 | |

| Megjegyzés: A részvénypiaci változások relatív értékben, az egyéb változások abszolút értékben kifejezve. Források: Refinitiv EIKON, ESMA. | |||||

2. ábra

Volatilitási mutatók

3. ábra

Uniós szektorális részvényindexek

4. ábra

Uniós CDS-felár indexek

5. ábra

Európai részvényindexek teljesítménye országok szerint

| Százalékos változás 2020. február 20-tól 2020. szeptember 3-ig | Százalékos változás 2020. február 20-tól 2020. június 4-ig | ||

| STOXX EUROPE 800 ex. Svájc | -16,67 | -15,78 | |

| EURO STOXX INDEX | -13,22 | -12,72 | |

| EURO STOXX 50 | -13,57 | -13,07 | |

| Ausztria | -30,21 | -23,30 | |

| Belgium | -19,22 | -14,86 | |

| Bulgária | -20,67 | -15,69 | |

| Ciprus | -39,52 | -34,73 | |

| Cseh Köztársaság | -17,81 | -34,73 | |

| Németország | -4,44 | -7,32 | |

| Dánia | 4,24 | -2,48 | |

| Észtország | -13,55 | -13,16 | |

| Spanyolország | -29,45 | -21,88 | |

| Finnország | -5,35 | -8,66 | |

| Franciaország | -17,37 | -15,91 | |

| Nagy-Britannia | -21,32 | -13,93 | |

| Görögország | -29,24 | -26,64 | |

| Horvátország | -19,61 | -26,64 | |

| Magyarország | -24,05 | -17,83 | |

| Írország | -13,00 | 12,90 | |

| Izland | -1,50 | -4,44 | |

| Olaszország | -22,04 | -20,01 | |

| Litvánia | 5,06 | -1,98 | |

| Luxemburg | -25,92 | -21,60 | |

| Lettország | 5,53 | -1,81 | |

| Málta | -20,80 | -12,92 | |

| Hollandia | -11,66 | -9,17 | |

| Norvégia | -11,80 | -10,22 | |

| Lengyelország | -15,75 | -13,47 | |

| Portugália | -20,09 | -13,64 | |

| Románia | -10,73 | -11,45 | |

| Svédország | -7,28 | -9,47 | |

| Szlovénia | -13,01 | -10,83 | |

| Szlovákia | -7,05 | 0,07 | |

| Források: Refinitiv EIKON, ESMA. |

6. ábra

0,1% és 0,2% közötti nettó rövid pozíciók a 2020. március 16. és szeptember 4. közötti időszakban (1)