AZ EURÓPAI BIZOTTSÁG,

tekintettel a behozatalra vonatkozó közös szabályokról szóló, 2015. március 11-i (EU) 2015/478 európai parlamenti és tanácsi rendeletre * és különösen annak 19. cikkére,

tekintettel az egyes harmadik országokból történő behozatalra vonatkozó közös szabályokról szóló, 2015. április 29-i (EU) 2015/755 európai parlamenti és tanácsi rendeletre * és különösen annak 16. cikkére,

mivel:

(1) Az (EU) 2019/159 bizottsági végrehajtási rendelettel * az Európai Bizottság végleges védintézkedést (a továbbiakban: védintézkedés) vezetett be, amely 26 termékkategóriát felölelő egyes acéltermékekre (a továbbiakban: érintett termék) vonatkozó vámkontingensek formáját öltötte, amelyeket a Bizottság olyan szinten határozott meg termékkategóriánként külön-külön, hogy a hagyományos kereskedelmi forgalom fennmaradhasson. A 25%-os vámtétel csak akkor alkalmazandó, ha e vámkontingensek mennyiségi küszöbértékét túllépik. A védintézkedés bevezetése hároméves kezdeti időszakra történt, azaz 2021. június 30-ig.

(2) 2021. január 15-én tizenkét uniós tagállamtól egy indokolt kérelem érkezett a Bizottsághoz, amelyben a tagállamok arra kérték a Bizottságot, hogy az (EU) 2015/478 európai parlamenti és tanácsi rendelet 19. cikke és az (EU) 2015/755 rendelet 16. cikke alapján vizsgálja meg, hogy a meglévő védintézkedést meg kell-e hosszabbítani.

(3) A Bizottság úgy ítélte meg, hogy a kérelemben szereplő bizonyítékok elegendőek a hatályvesztési/meghosszabbítási felülvizsgálat megindításához. Ennek megfelelően a Bizottság 2021. február 26-án az eljárás megindításáról értesítést tett közzé * (a továbbiakban: az eljárás megindításáról szóló értesítés) az Európai Unió Hivatalos Lapjában.

(4) Annak megfelelő értékelése érdekében, hogy a védintézkedésre továbbra is szükség van-e a jelentős kár megelőzéséhez vagy orvoslásához, az uniós acélágazat tesz-e lépéseket az alkalmazkodás érdekében, és a meghosszabbítás összhangban van-e az Unió szélesebb körű érdekeivel, a Bizottság kérdőívek segítségével egyedi adatokat gyűjtött az uniós gazdasági ágazattól * . Ezek az adatok többek között magukban foglalták az érintett termék legfontosabb gazdasági és pénzügyi mutatóinak alakulását a 2018-2020 közötti időszakban (a továbbiakban: figyelembe vett időszak), valamint az arra vonatkozó bizonyítékokat, hogy a gazdasági ágazat lépéseket tesz az alkalmazkodás érdekében.

(5) A Bizottság a lehetséges hosszabbítással kapcsolatban egyéb érdekelt felek álláspontját is kikérte. E célból a Bizottság az eljárás megindításáról szóló értesítésben felkérte az érdekelt feleket, hogy észrevételeik és a vonatkozó bizonyítékok benyújtásával vegyenek részt a vizsgálatban.

(6) Ami magát az eljárást illeti, a meghosszabbítási felülvizsgálat egy kétszakaszos írásbeli eljárásból állt, amelynek keretében az érdekelt felek először benyújtották hozzászólásaikat, majd ezt követően lehetőséget kaptak arra, hogy cáfolják a többi fél hozzászólásait, és észrevételeket tegyenek a kérdőívre adott válaszokkal kapcsolatban. Összességében az érdekelt felek több mint 150 kitöltött kérdőívet és több mint 160 beadványt nyújtottak be a megszabott határidőkön belül. A Bizottság emellett lehetőséget adott arra is, hogy az érdekelt felek kellően indokolt esetekben meghallgatáson vegyenek részt. Egyedül az Oroszországi Föderáció élt a felkínált lehetőséggel * .

(7) A Bizottság a meghosszabbítási felülvizsgálat keretében először is azt értékelte, hogy teljesült-e a szükségesség és az alkalmazkodás követelménye, amelyek a Kereskedelmi Világszervezetet létrehozó megállapodás (a továbbiakban: WTO-megállapodás) és az uniós jogszabályok rendelkezései alapján egyaránt kötelezőek (lásd a 3. szakaszt). Másodszor: a Bizottság azt is vizsgálta, hogy a meghosszabbítás milyen időszakra és milyen liberalizációs feltételek mellett lenne indokolt (lásd a 3.3., illetve a 3.4. szakaszt). Végül pedig a Bizottság megvizsgálta, hogy a meghosszabbítás összhangban lenne-e az uniós érdekkel (lásd az 5. szakaszt). Vizsgálata során a Bizottság kellően figyelembe vette az érdekelt felektől beérkezett észrevételeket és bizonyítékokat, valamint a fenti kérdésekkel kapcsolatosan nyilvánosan elérhető további információkat. A Bizottság külön szakaszban foglalkozik az érdekelt felek azon releváns állításaival, amelyek eltértek a Bizottság vizsgálatának eredményeitől (lásd a 7. szakaszt).

(8) A védintézkedésekről szóló WTO-megállapodás 7.1. cikke, valamint a behozatalra vonatkozó közös szabályokról szóló (EU) 2015/478 rendelet * 19. cikkének (2) bekezdése szerint a védintézkedés alkalmazási időszaka meghosszabbítható „feltéve, hogy (...) a védintézkedésre (...) továbbra is szükség van” és „az uniós termelők részéről a hozzáigazítás bizonyíthatóan megtörtént”.

(9) A Bizottság először a kérdőívre adott válaszok alapján megvizsgálta és jellemezte az uniós gazdasági ágazat gazdasági helyzetét (3.1.1. szakasz). Ezt követően a Bizottság megvizsgálta, hogy a figyelembe vett időszak alatt fennállt-e vagy folytatódott-e az importra gyakorolt nyomás (3.1.2. szakasz). E vizsgálat magában foglalt egy arra vonatkozó részletes elemzést, hogy miként alakult a behozatal és a vámkontingensek felhasználása a védintézkedés alkalmazásának időszakában, valamint számos más releváns tényező részletes vizsgálatát az Unióba érkező behozatal valószínű alakulásának meghatározása érdekében abban az esetben, ha a védintézkedés hatályát veszti (a továbbiakban: tényeket összevető elemzés).

(10) Az uniós acélágazat gazdasági helyzetének értékelése érdekében a Bizottság kérdőíveket küldött az ismert uniós acélgyártóknak, hogy információkat gyűjtsön az érintett termékre vonatkozó kármutatókról a 2018-2020 közötti időszak (a továbbiakban: figyelembe vett időszak) tekintetében. A Bizottság felkérte az ismert uniós iparági szövetségeket (Eurofer, ESTA és CET) is, hogy juttassák el a kérdőíveket tagjaiknak. Ezenkívül a Bizottság egy nyilvános fájlrendszeren (Tron) * keresztül is felkérte az ismert uniós gyártókat a kérdőívek kitöltésére, amelyeket a Kereskedelmi Főigazgatóság honlapján is elérhetővé tett * .

(11) A Bizottsághoz több mint 150 egyedi válasz érkezett a kérdőívre. A Bizottság összesített adatokat is kapott az általa ismert iparági szövetségektől. Ezenkívül a Bizottság egyedi válaszokat is kapott a kérdőívre minden egyes olyan gyártótól, amely egyedileg nyújtott be adatokat az adott iparági szövetségnek, valamint olyan gyártóktól is, amelyek nem tagjai egyetlen szövetségnek sem. A Bizottság ezt követően feldolgozta a beérkezett adatokat. Először is összesítette a szövetségi tagoktól közvetlenül beérkezett adatokat, majd később az iparági szövetségek által az e célból 2021. június 14-én megrendezett távellenőrzési megbeszéléseken benyújtott adathalmazzal való összevetés útján ellenőrizte az adatok és az adatösszesítési módszertan pontosságát. Ezután a Bizottság egyetlen, összesített adathalmazban egyesítette a szövetségi tagok válaszait és az egyetlen szövetséghez sem tartozó gyártóktól kapott egyedi válaszokat. Ez az adathalmaz volt képezte alapját az uniós gazdasági ágazat gazdasági helyzete vizsgálatának. Az szóban forgó adathalmaz vizsgálatának eredménye (1-4. táblázat) a következő:

1. táblázat

Termelés, termelési kapacitás, kapacitáskihasználás és készletszintek

| ezer tonna | 2018 | 2019 | 2020 | |

| Az érintett termék termelési volumene | 200 416 | 189 459 | 168 675 | |

| index 2018 = 100 | 100 | 95 | 84 | |

| Termelési kapacitás az érintett termék tekintetében | 252 367 | 252 461 | 251 864 | |

| index 2018 = 100 | 100 | 100 | 100 | |

| Kapacitáskihasználás | 79,41% | 75,04% | 66,97% | |

| Készletek | 21 464 | 20 000 | 18 251 | |

| index 2018 = 100 | 100 | 93 | 85 | |

| Forrás: kitöltött kérdőívek | ||||

(12) A figyelembe vett időszakban a termelés volumene folyamatosan csökkent az előző évhez képest: 2019-ben 5%-os, 2020-ban pedig még erőteljesebb, 16%-os visszaesés volt megfigyelhető a 2018-as adatokhoz képest. A 2020-as adatok negyedéves részletezése * azt mutatja, hogy e csökkenés hátterében javarészt a Covid19-világjárvány következményei által leginkább érintett második és harmadik negyedév teljesítménye állt. A termelési kapacitás az időszak folyamán végig stabil maradt, így a kapacitáskihasználás - a termelés csökkenésével összhangban - szintén csökkenő tendenciát mutatott (lásd az 1. táblázatot). Végül a készletszintek is 7%-kal csökkentek 2019-ben, majd 15%-kal 2020-ban 2018-hoz képest.

2. táblázat

Uniós felhasználás, belföldi értékesítés és piaci részesedés

| 2018 | 2019 | 2020 | ||

| Felhasználás (ezer tonna) | 167 140 | 157 120 | 139 955 | |

| index 2018 = 100 | 100 | 94 | 84 | |

| Belföldi értékesítés (ezer tonna) | 132 960 | 127 448 | 114 936 | |

| index 2018 = 100 | 100 | 96 | 86 | |

| Piaci részesedés (%) | 79,6% | 81,1% | 82,1% | |

| Forrás: a gazdasági ágazat adatai, kitöltött kérdőívek | ||||

(13) Az uniós piacon 2019-ben csökkenni kezdett a felhasználás (-6%), és ez a tendencia 2020-ban is folytatódott (-16%) 2018-hoz képest. Az uniós gyártók belföldi értékesítési volumenének alakulása nagyon hasonló tendenciát követett a figyelembe vett időszakban (-4% 2019-ben és -14% 2020-ban). A figyelembe vett időszakban az uniós gazdasági ágazat több mint 2 százalékponttal növelte piaci részesedését.

3. táblázat

Értékesítési egységár, jövedelmezőség * , pénzforgalom és a befektetett tőke megtérülése

| 2018 | 2019 | 2020 | ||

| Értékesítési egységár (EUR/tonna) | 763 | 725 | 666 | |

| index 2018 = 100 | 100 | 95 | 87 | |

| Jövedelmezőség (a forgalom százalékában) | 5,7% | -0,4% | -3,7% | |

| Pénzforgalom (millió EUR) | 7 456 | 6 798 | 6 386 | |

| index 2018 = 100 | 100 | 91 | 86 | |

| A felhasznált tőke megtérülése (%) | 8,6% | -2,6% | -19,4% | |

| Forrás: a gazdasági ágazat adatai, kitöltött kérdőívek | ||||

(14) Az értékesítési volumenhez köthető kármutatók (lásd a 2. táblázatot) és az érték folyamatos csökkenést mutattak a figyelembe vett időszakban. Az értékesítési egységár folyamatosan csökkent: 2019-ben 5%-kal, majd 2020-ban 12%-kal 2018-hoz képest. A pénzforgalom és a befektetett tőke megtérülése az előző évhez képest szintén romlott a figyelembe vett időszakban; az utóbbi negatív értéket ért el mind 2019-ben (-2,6%), mind pedig 2020-ban (-19,4%).

(15) Az árak csökkenése a termelési és értékesítési volumenek 1. és 2. táblázatban bemutatott visszaesésével párosulva az uniós gazdasági ágazatot már 2019-ben veszteséges helyzetbe hozta (-0,4%), majd a helyzet 2020-ban tovább romlott, elérve a -3,7% veszteséget.

4. táblázat

Foglalkoztatás

| (teljes munkaidős egyenérték) | 2018 | 2019 | 2020 | |

| Foglalkoztatás | 215 359 | 215 620 | 202 331 | |

| index 2018 = 100 | 100 | 100 | 94 | |

| Forrás: kitöltött kérdőívek | ||||

(16) A foglalkoztatás 2019-ben stabil maradt, de 2020-ban 6%-kal csökkent 2018-hoz képest.

Következtetés

(17) A 3.1.1. szakaszban szereplő adatokból látható, hogy az uniós gazdasági ágazat gazdasági helyzete már 2019-ben jelentősen romlott: az uniós gazdasági ágazat ekkora már veszteségessé vált, és gyakorlatilag az összes kármutató erősen negatív tendenciát mutatott. Megjegyzendő, hogy 2018 és 2019 között a jövedelmezőség 6,1 százalékponttal visszaesett, és 2019 végén elérte a -0,4%-ot. A helyzet e komoly súlyosbodása tehát jóval a Covid19-világjárvány váratlan kitörése és annak a piacra gyakorolt hatásai előtt következett be. Az uniós gazdasági ágazat pénzügyi helyzete tovább romlott 2020 folyamán, amikor is a Covid19-világjárvány gazdasági hatásai tovább fokozták az uniós gazdasági ágazat pénzügyi helyzetének gyengülését, amely annak volt betudható, hogy az uniós piacra szállító exportőrök által kifejtett importnyomás 2020-ban is folytatódott. A Covid19-világjárvány hatásai hozzáadódtak az uniós gazdasági ágazat pénzügyi helyzetét fenyegető, az importnyomás által előidézett folyamatos veszélyhez. Bizonyos mértékig a Covid19-világjárvány is közrejátszott abban, hogy a behozatal súlyos pénzügyi helyzetbe sodorta az uniós gazdasági ágazatot, amely -4%-os veszteséget realizált. Hangsúlyozni kell, hogy a világjárvány által kiváltott válságnak az uniós gazdasági ágazat pénzügyi helyzetére gyakorolt további hatása, amely elmélyítette a behozatal miatt már amúgy is zajló hanyatlást, viszonylag kisebb volt. A jövedelmezőség 2019 és 2020 között 3,3 százalékponttal csökkent, majd pedig a veszteség -4% közelében érte el a mélypontot. A Covid19-világjárvány így csak felerősítette az uniós gazdasági ágazatot már korábban és folyamatosan érő, jelentős kárt, amelyet elsősorban a behozatal idézett elő.

(18) Végeredményben a Bizottság ezért megállapította, hogy a védintézkedés alkalmazásának időszakában az uniós gazdasági ágazat gazdasági helyzete az importnyomás következtében tovább romlott egy olyan időszakban, amikor az uniós gazdasági ágazat által végrehajtott fontos alkalmazkodási lépések még nem hoztak pozitív eredményt.

További termékcsaládonkénti elemzés

(19) A Bizottság a gazdasági helyzet és az érintett termékre vonatkozó, az 1-4. táblázatban szereplő kármutatók alakulása alapján arra a következtetésre jutott, hogy az uniós gazdasági ágazat helyzete 2018 és 2020 között tovább romlott, és jelenleg sérülékeny helyzetben van.

(20) Ezen megállapításon túlmenően és az eredeti vizsgálatban alkalmazott megközelítéssel * összhangban a Bizottság három termékcsalád (sík termékek, hosszú termékek, csövek) vizsgálata alapján is megerősítette megállapításait * .

5. táblázat

Termelés, termelési kapacitás, kapacitáskihasználás és készletszintek

| ezer tonna | 2018 | 2019 | 2020 | |

| Az érintett termék termelési volumene (sík termékek) | 150 598 | 143287 | 126 795 | |

| index 2018 = 100 | 100 | 95 | 84 | |

| Az érintett termék termelési volumene (hosszú termékek) | 41 395 | 38 879 | 35 769 | |

| index 2018 = 100 | 100 | 94 | 86 | |

| Az érintett termék termelési volumene (csövek) | 8 423 | 7 293 | 6 111 | |

| index 2018 = 100 | 100 | 87 | 73 | |

| Termelési kapacitás az érintett termék tekintetében (sík termékek) | 184 802 | 184682 | 183 924 | |

| index 2018 = 100 | 100 | 100 | 100 | |

| Termelési kapacitás az érintett termék tekintetében (hosszú termékek) | 54 755 | 55 013 | 55 278 | |

| index 2018 = 100 | 100 | 100 | 101 | |

| Termelési kapacitás az érintett termék tekintetében (csövek) | 12 810 | 12 767 | 12 661 | |

| index 2018 = 100 | 100 | 100 | 99 | |

| Kapacitáskihasználás (sík termékek) | 81,49% | 77,59% | 68,94% | |

| Kapacitáskihasználás (hosszú termékek) | 75,60% | 70,67% | 64,71% | |

| Kapacitáskihasználás (csövek) | 65,75% | 57,12% | 48,27% | |

| Készletszint (sík termékek) | 13 712 | 13 549 | 12 354 | |

| index 2018 = 100 | 100 | 99 | 90 | |

| Készletszint (hosszú termékek) | 4 859 | 4 469 | 4 146 | |

| index 2018 = 100 | 100 | 92 | 85 | |

| Készletszint (csövek) | 2 893 | 1 982 | 1 751 | |

| index 2018 = 100 | 100 | 69 | 61 | |

| Forrás: a gazdasági ágazat adatai, kitöltött kérdőívek | ||||

6. táblázat

Uniós felhasználás, belföldi értékesítés és piaci részesedés

| 2018 | 2019 | 2020 | ||

| Felhasználás (ezer tonna, sík termékek) | 108 661 | 103 357 | 91 373 | |

| index 2018 = 100 | 100 | 95 | 84 | |

| Felhasználás (ezer tonna, hosszú termékek) | 48 226 | 44 495 | 40 521 | |

| index 2018 = 100 | 100 | 92 | 84 | |

| Felhasználás (ezer tonna, csövek) | 10 253 | 9 269 | 8 060 | |

| index 2018 = 100 | 100 | 90 | 79 | |

| Belföldi értékesítés (ezer tonna, sík termékek) | 86 585 | 83 533 | 74 504 | |

| index 2018 = 100 | 100 | 96 | 86 | |

| Belföldi értékesítés (ezer tonna, hosszú termékek) | 38 714 | 36 918 | 34 252 | |

| index 2018 = 100 | 100 | 95 | 88 | |

| Belföldi értékesítés (ezer tonna, csövek) | 7 661 | 6 998 | 6 180 | |

| index 2018 = 100 | 100 | 91 | 81 | |

| Piaci részesedés (%, sík termékek) | 79,7% | 80,8% | 81,5% | |

| Piaci részesedés (%, hosszú termékek) | 80,3% | 83,0% | 84,5% | |

| Piaci részesedés (%, csövek) | 74,7% | 75,5% | 76,7% | |

| Forrás: a gazdasági ágazat adatai, kitöltött kérdőívek | ||||

7. táblázat

Uniós értékesítési ár, jövedelmezőség, pénzforgalom és a befektetett tőke megtérülése

| 2018 | 2019 | 2020 | ||

| Értékesítési egységár (EUR/tonna) (sík termékek) | 775 | 741 | 689 | |

| index 2018 = 100 | 100 | 96 | 89 | |

| Értékesítési egységár (EUR/tonna) (hosszú termékek) | 674 | 623 | 556 | |

| index 2018 = 100 | 100 | 92 | 82 | |

| Értékesítési egységár (EUR/tonna) (csövek) | 1 065 | 1 070 | 999 | |

| index 2018 = 100 | 100 | 100 | 94 | |

| Jövedelmezőség (a forgalom százalékában, sík termékek) | 6,0% | - 1,0% | - 4,6% | |

| Jövedelmezőség (a forgalom százalékában, hosszú termékek) | 6,0% | 0,4% | - 2,8% | |

| Jövedelmezőség (a forgalom százalékában, csövek) | 3,3% | 0,9% | - 0,5% | |

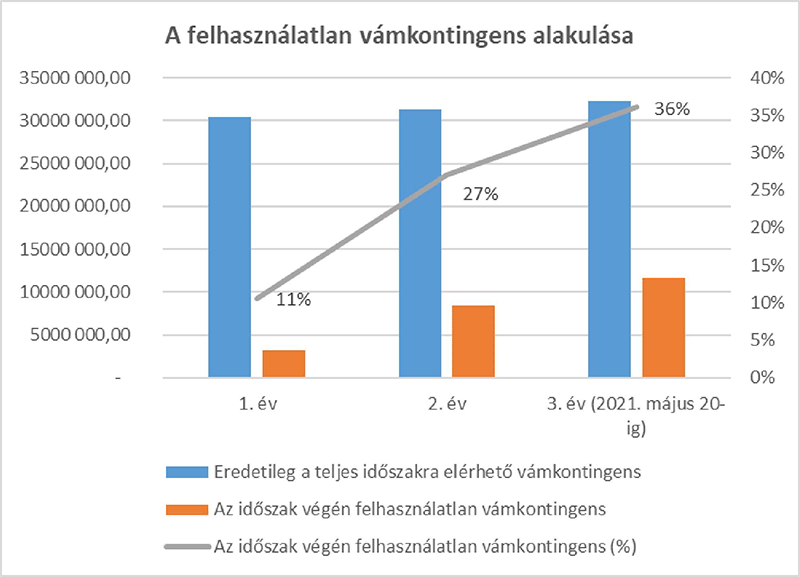

| Pénzforgalom (millió EUR) (sík termékek) | 5 652 | 3 609 | 4 402 | |

| index 2018 = 100 | 100 | 64 | 78 | |

| Pénzforgalom (millió EUR) (hosszú termékek) | 1 411 | 2 300 | 879 | |

| index 2018 = 100 | 100 | 163 | 62 | |

| Pénzforgalom (millió EUR) (csövek) | 394 | 889 | 1 106 | |

| index 2018 = 100 | 100 | 226 | 281 | |

| Befektetett tőke megtérülése (%) (sík termékek) | 7,68% | - 3,75% | - 28,47% | |

| Befektetett tőke megtérülése (%) (hosszú termékek) | 10,13% | - 1,59% | - 4,76% | |

| Befektetett tőke megtérülése (%) (csövek) | 8,58% | 3,05% | - 3,16% | |

| Forrás: a gazdasági ágazat adatai, kitöltött kérdőívek | ||||

8. táblázat

Foglalkoztatás

| (teljes munkaidős egyenérték) | 2018 | 2019 | 2020 | |

| Foglalkoztatás (sík termékek) | 134788 | 137 719 | 128 837 | |

| index 2018 = 100 | 100 | 102 | 96 | |

| Foglalkoztatás (hosszú termékek) | 49 116 | 47 314 | 45 487 | |

| index 2018 = 100 | 100 | 96 | 93 | |

| Foglalkoztatás (csövek) | 31 455 | 30 587 | 28 007 | |

| index 2018 = 100 | 100 | 97 | 89 | |

| Forrás: a gazdasági ágazat adatai, kitöltött kérdőívek | ||||

(21) Az 5-8. táblázat ismertette a kármutatók termékcsaládonkénti alakulását a figyelembe vett időszakban. Megerősítették különösen, hogy az uniós gazdasági ágazat gazdasági és pénzügyi helyzete minden egyes termékcsalád esetében az érintett termék egészére vonatkozóan megállapítotthoz hasonló romló tendenciát követett. Példaképpen: az olyan kármutatók, mint a termelési volumen, a belföldi értékesítési volumen, az értékesítési egységár és a jövedelmezőség 2019-ben folyamatosan romlottak, majd ez a tendencia 2020-ban is folytatódott, ami kedvezőtlen gazdasági és pénzügyi helyzetet jelez. Az érintett termék kapcsán tapasztalt tendenciáktól való egyetlen eltérést a figyelembe vett időszakban a „csövek” termékcsalád pénzforgalmának alakulása jelentette.

(22) Mindezt figyelembe véve a termékcsaládonként elvégzett kiegészítő elemzés megerősíti az érintett termékre vonatkozóan tett ténymegállapításokat, nevezetesen hogy az uniós gazdasági ágazat gazdasági helyzete termékcsaládonként vizsgálva is jelentősen romlott a figyelembe vett időszak alatt, és jelenleg sérülékeny helyzetben van.

(23) Annak eldöntése érdekében, hogy a behozatal nyomást gyakorolt-e az uniós acéliparra a figyelembe vett időszak alatt, és ha igen, milyen mértékű nyomást, a Bizottság egyrészt átfogóan, másrészt a felhasználás szintje tekintetében megvizsgálta az érintett termék behozatalának alakulását * . Ezenkívül a Bizottság értékelte a védintézkedés keretében alkalmazott vámkontingensek alakulását (lásd a 3.1.2. szakasz b) pontját).

9. táblázat

A behozatal alakulása (tonna)

| 2018 | 2019 | 2020 | ||

| A behozatal volumene | 34 180 000 | 29 672 000 | 25 019 000 | |

| index 2018 = 100 | 100 | 87 | 73 | |

| Forrás: Eurostat | ||||

(24) Összességében véve az érintett termék behozatalának volumene 2019-ben 13%-kal, majd 2020-ban 27%-kal csökkent a 2018-as szinthez képest * .

10. táblázat

A behozatal részesedésének alakulása

| 2018 | 2019 | 2020 | ||

| Felhasználás (ezer tonna) | 167140 | 157120 | 139 955 | |

| index 2018 = 100 | 100 | 94 | 84 | |

| Behozatali volumen (ezer tonna) | 34 180 | 29 672 | 25 019 | |

| index 2018 = 100 | 100 | 87 | 73 | |

| Piaci részesedés | 20,4% | 18,9% | 17,9% | |

| Forrás: Eurostat, a gazdasági ágazat adatai, kitöltött kérdőívek | ||||

11. táblázat

A behozatal piaci részesedése termékcsaládonként

| Felhasználás (ezer tonna, sík termékek) | 108 661 | 103 357 | 91 373 | |

| index 2018 = 100 | 100 | 95 | 84 | |

| Felhasználás (ezer tonna, hosszú termékek) | 48 226 | 44 495 | 40 521 | |

| index 2018 = 100 | 100 | 92 | 84 | |

| Felhasználás (ezer tonna, csövek) | 10 253 | 9 269 | 8 060 | |

| index 2018 = 100 | 100 | 90 | 79 | |

| Behozatal (ezer tonna, sík termékek) | 22 076 | 19 824 | 16 869 | |

| index 2018 = 100 | 100 | 90 | 76 | |

| Behozatal (ezer tonna, hosszú termékek) | 9 513 | 7 577 | 6 270 | |

| index 2018 = 100 | 100 | 80 | 66 | |

| Behozatal (ezer tonna, csövek) | 2 592 | 2 271 | 1 880 | |

| index 2018 = 100 | 100 | 88 | 73 | |

| Piaci részesedés (%, sík termékek) | 20,3% | 19,2% | 18,5% | |

| Piaci részesedés (%, hosszú termékek) | 19,7% | 17,0% | 15,5% | |

| Piaci részesedés (%, csövek) | 25,3% | 24,5% | 23,3% | |

| Forrás: Eurostat, a gazdasági ágazat adatai | ||||

(25) A behozatali volumen csökkenésének (9. táblázat) az uniós piaci felhasználás alakulásához viszonyított vizsgálata során a Bizottság megjegyezte, hogy noha a behozatal piaci részesedése az érintett időszakban fokozatosan csökkent, a piaci részesedés változatlan szinten maradt 2020-ban 2017-hez, vagyis közvetlenül a védintézkedés bevezetését megelőző évhez képest. * Ezenkívül a behozatal átlagos piaci részesedése a védintézkedés időszakában magasabb volt, mint az annak bevezetését megelőző években (függetlenül attól, hogy egyes évek adatait külön-külön vagy az összes év adatának átlagát vizsgáljuk). Ez azt mutatja, hogy a védintézkedés ellenére a behozatal jelenléte nem csökkent az uniós acélpiacon. Sőt mit több, az relatív értelemben nőtt a védintézkedés bevezetését megelőző időszakhoz képest * .

(26) A Bizottság emellett közelebbről is megvizsgálta az importnyomást azáltal, hogy értékelte a vámkontingens felhasználásának a védintézkedés időszakában tapasztalt alakulását * .

(27) Ez az elemzés azt mutatja, hogy a legnagyobb acélexportáló országok javarészt kimerítették a számukra kiosztott országspecifikus vámkontingenseket, és erre gyakran meglehetősen rövid időn belül került sor a védintézkedés megfelelő alkalmazási időszakában. Bizonyos szélsőséges esetekben az éves kvóták nagyját az időszak első napján vagy néhány héten belül kimerítették. Ez a tendencia az országspecifikus vámkontingensek 2020. július 1-jén bevezetett negyedéves kezelése alatt is folytatódott. Az elemzés arra is fényt derített, hogy ezen országok némelyike - miután korábban kimerítette sajátját - több kategóriában rendkívül gyorsan kimerített néhány fennmaradó vámkontingenst, így kiszorítva más hagyományos beszállítókat. E téren következetes minta figyelhető meg több termékkategória és származási ország esetében, és nagy mennyiségeket érint.

(28) A legjelentősebb exportáló országok nemcsak azt bizonyították, hogy képesek rövid időn belül számottevő mennyiségeket szállítani, ami jelentős zavarokat okoz a piacon, hanem arra is késznek tűnnek, hogy tovább növeljék jelenlétüket az uniós piacon, akárhányszor erre az intézkedés kialakítása lehetőséget nyújt nekik (például a fennmaradó vámkontigenshez való kivételes hozzájutás révén). Ezért, amint azt a védintézkedés működésének második felülvizsgálata során a Bizottság megállapította * , a legjelentősebb exportáló országok exportőrei egyértelműen opportunista magatartást tanúsítanak, és minden lehetséges eszközzel igyekeznek maximalizálni piaci jelenlétüket a védintézkedés időszakában.

(29) Az Amerikai Egyesült Államok által a kereskedelem kiterjesztéséről szóló 1962. évi törvény 232. szakasza alapján 2018. márciusában egyes acéltermékek vonatkozásában elfogadott tarifális intézkedéseket (a továbbiakban: 232. szakasz szerinti amerikai intézkedések) megelőzően az Egyesült Államok volt a legnagyobb acélimportáló piac. Miután 25%-os előre fizetendő vámot vetett ki az importra, az Egyesült Államok elveszítette az első helyét, így jelenleg az Unió a világ legnagyobb acélimportáló országa, az USA pedig a második helyen áll * . Annak érdekében, hogy megvédje az uniós piacot a kereskedelem ezt követő eltérítésétől, az Unió 2018 júliusában ideiglenesen, majd 2019 februárjában véglegesen, az érintett termékre vonatkozó vámkontingensek formájában olyan védintézkedést vezetett be, amely - az amerikai intézkedéssel ellentétben - megőrzi a hagyományos kereskedelmet és megakadályozza a további behozatalt, ideértve az elterelt kereskedelmet is.

(30) Az Unióba irányuló behozatal 2019-ben 13%-kal, majd 2020-ban 27%-kal csökkent a 2018. évi csúcshoz képest (lásd az 5. táblázatot). Ugyanakkor az Egyesült Államok piacára irányuló behozatal párhuzamosan még meredekebben csökkenő tendenciát mutatott ugyanezen időszak alatt a 232. szakasz szerinti amerikai intézkedések bevezetése után, amint az a 11. táblázatban is látható.

11. táblázat

Az Egyesült Államok piacára irányuló behozatal (tonna) *

| Év | 2017. év | 2018. év | 2019. év | 2020. év | |

| Harmadik országok összesen (az | 21 933 440 | 18 472 301 | 15 052 561 | 12 143 791 | |

| EU-t kivéve) |

(31) Ezért ezek az adatok azt bizonyítják, hogy szoros és jelentős összefüggés van az Egyesült Államokba érkező behozatal volumenének a 232. szakasz szerinti amerikai intézkedések bevezetése után bekövetkezett erőteljes csökkenése és az Unióba érkező behozatal ezzel párhuzamos növekedése között, amelyet a védintézkedés részlegesen tompított. Ez az összefüggés megerősítést nyert a Covid19-világjárvány kitörését megelőző összes védintézkedési időszak esetében.

(32) Miután az acél két legjelentősebb importpiacán (az Unió és az USA) azonosította ezeket a behozatali tendenciákat, a Bizottság rátért az Unióba acélt szállító legfontosabb országok harmadik országok piacain nyújtott exportteljesítményének értékelésére * .

12. táblázat

Az érintett termék harmadik országok (az EU-n és az Egyesült Államokon kívül) piacaira irányuló, az EU-ba acélt szállító legjelentősebb országok általi kivitelének alakulása

| Év | 2018 | 2019 | 2020 | változás (%) | a volumen változása | |

| Volumen tonnában | 126 541 868 | 125 633 907 | 117 579 311 | - 7% | - 8 962 557 |

(33) A Bizottság a Globális Kereskedelmi Atlasz * adatai alapján elvégezte az érintett termék kiviteli tendenciáinak statisztikai elemzését a legjelentősebb acélexportáló országok esetében. A 8. táblázat azt mutatja, hogy az érintett terméket az Unióba exportáló legjelentősebb országok összességében jelentősen csökkentették más harmadik piacokra irányuló exportvolumenüket a figyelembe vett időszak alatt. A szóban forgó országok exportteljesítményének egyedi értékelése megerősítette, hogy ezen országok többsége (az Unión és az Egyesült Államokon kívül) minden ország esetében szintén az exportvolumene csökkenését tapasztalta. Ezért ez azt jelenti, hogy abban az időszakban, amikor a világ két legnagyobb acélimportáló országában (az Unióban és az Egyesült Államokban) jelentősen csökkent a behozatal, amikor is megfelelő intézkedéseket vezettek be, az Unióba exportáló legjelentősebb országok szintén csökkentették a más harmadik piacokra irányuló kivitelük volumenét.

(34) A Bizottság továbbá kiegészítette saját értékelését az OECD által elvégzett elemzéssel. Az OECD adatai megerősítették a Bizottság saját értékelését, miszerint a legjelentősebb acélexportáló országok exportteljesítménye a figyelembe vett időszak alatt összességében következetesen csökkent * .

(35) Ezután a Bizottság megvizsgálta a fő acélexportáló országok belföldi felhasználásának alakulását * a figyelembe vett időszakban.

13. táblázat

A felhasználás alakulása a legjelentősebb acélgyártó piacokon (ideértve az EU-ba exportáló legjelentősebb országokat is) *

| Év/ termék | Melegen hengerelt tekercs és lemez | Hidegen hengerelt tekercs | Tűzi- horganyzott és elektrolitos eljárással cinkkel horgany- zott tekercs | Ónozott lemez | Reverzáló henger soron előállított lemez | Betonacélrúd és hengerhuzal | Kereskedelmi minőségű rúd- és idomacél, valamint könnyű szelvények | Vasúti sínek | Összes - Kínát is beleértve | Kína | Kínát kivéve | |

| 2018 | 501 093,59 | 172 655,53 | 87 021,82 | 8 539,49 | 110 692,33 | 495 876,36 | 190 878,27 | 8 136,93 | 1 574 894,32 | 964 829,00 | 610 065,32 | |

| 2019 | 505 032,94 | 167 800,90 | 90 303,02 | 8 819,83 | 113 426,32 | 531 934,21 | 197 669,27 | 8 709,86 | 1 623 696,35 | 1 024 140,84 | 599 555,50 | |

| 2020 | 518 795,17 | 176 848,77 | 91 167,34 | 8 371,03 | 121 358,51 | 552 591,72 | 211 094,72 | 8 110,75 | 1 688 338,02 | 1 141 388,71 | 546 949,31 |

(36) A 13. táblázat azt mutatja, hogy a figyelembe vett időszakban összességében a legjelentősebb acélgyártó országok (ideértve az Uniónak acélt beszállító főbb országokat is) belföldi piacán nőtt a felhasználás * . Ezt az általános tendenciát azonban javarészt a felhasználásnak Kínában - a világ messze legnagyobb acélgyártó országában - tapasztalt rendkívüli fellendülése határozta meg. Ettől a kivételtől eltekintve az összes többi országban folyamatosan csökkent a belföldi felhasználás.

(37) Ezért a kivitelnek és a belföldi felhasználásnak a figyelembe vett időszakban a legjelentősebb acélgyártó országok többségében tapasztalt, egyidejű csökkenése egyértelműen tanúsítja, hogy egyre súlyosabb nehézséggel néztek szembe, amikor értékesítési lehetőségeket próbáltak keresni hagyományos kivitelük számára. E nehézségek jelentősen fokozzák a verseny által előidézett nyomást, és arra sarkallják az exportőröket, hogy erélyesen lépjenek fel a harmadik országok piacain.

(38) A Bizottság megvizsgálta továbbá az acélágazat globális kapacitásfeleslegével kapcsolatos legújabb fejleményeket, amelyeket az ideiglenes és a végleges védintézkedést bevezető rendeletekben már figyelembe vett.

(39) Az e rendeletben említett különféle hiteles források elemzése azt mutatja, hogy a figyelembe vett időszakban a globális acélpiacon a kapacitásfelesleg szempontjából romlott a helyzet. Az OECD megjegyezte, hogy „a legfrissebb (2020 decemberében rendelkezésre álló) információk arra utalnak, hogy 2020 a második olyan év, amikor a globális acéltermelési kapacitás növekedett (10. ábra). A 2020-as nettó kapacitásváltozás következtében - figyelembe véve az új kapacitásbővítéseket és a bezárásokat is - a jelenlegi globális acélgyártási kapacitás 2 453,2 millió tonnára emelkedett, ami 1,6%-os növekedést jelent a 2019 végi szinthez képest * ”.

(40) Az OECD hozzátette továbbá, hogy „A globális acélgyártási kapacitás 2020-ban 2 453,2 millió tonnára emelkedett, míg a nyersacéltermelés 1 827,8 millió tonnára csökkent; a kettő közötti különbség 625,4 millió tonnára nőtt a 2019-es 568,7 millió tonnához képest. A kapacitás arányában kifejezett globális acéltermelés (mint a globális kapacitáskihasználás megközelítőleges mutatója) a 2019-es 76,5%-ról 2020-ra 74,5%-ra csökkent” * .

(41) A 2019-ig tartó adatokon alapuló, az acéliparban kialakult kapacitásfelesleggel foglalkozó globális fórum (GFSEC) 2020-as miniszteri jelentésének következtetései már rámutattak arra, hogy az ágazat fejleményei ilyen irányt követhetnek. A jelentés megjegyezte, hogy „két dolog ad különös aggodalomra okot 2019 végén: a kínai acélgyártási kapacitásban megfigyelhető, megfordulóban lévő tendencia, ahol a kormány által irányított kapacitáscsere-rendszer támogatásával több igen jelentős zöldmezős projekt indult el, különösen a déli és keleti tengerparti területeken, valamint a harmadik országokban megvalósuló kapacitásbővítés kínai támogatása vagy az abban való kínai részvétel. Gyors kapacitásbővítés volt megfigyelhető Délkelet-Ázsiában és a Közel-Keleten is * ”.

(42) A jelentés hozzátette, hogy „a keresleti kilátások közvetlen következménye az, hogy a globális a kapacitás és a kereslet közötti távolság, amely az acélpiac túlkínálati kockázatának egy mutatója, jelentősen meg fog növekedni, legalább 606 millió tonnára 2020-ban” * . Azt is megjegyzi a jelentés, hogy „a kapacitásfelesleg e megfordulása kereskedelmi zavarokhoz vezethet, jelentősen alacsonyabb acélárakat idézhet elő, és árthat az acélágazat gazdasági fenntarthatóságának * ”.

(43) Ezért a Bizottság nyilvánvalónak tartotta, hogy az acélágazat globális kapacitásfelesleg problémája a figyelembe vett időszakban súlyosbodott, még nagyobb szakadékot eredményezve a termelés, a felhasználás és a telepített kapacitás között. A Bizottság ezt az információt megerősítette továbbá a CRU adatbázis adatainak saját értékelésével a világ legjelentősebb acélgyártó országai számára, amelyek magukban foglalják az Unió piacára a legfontosabb acélexportáló országokat * .

(44) Az ideiglenes és a végleges védintézkedést bevezető rendeleteiben a Bizottság megállapította, hogy az Egyesült Államok az egyes acéltermékekre vonatkozóan a 232. szakasz szerint bevezetett intézkedések valószínűleg jelentősen eltérítenék az eredetileg az Egyesült Államok piacára szánt exportot az uniós piac irányába, ha az Unió nem hoz helyreigazító intézkedéseket. Végleges rendeletében a Bizottság arra a következtetésre jutott, hogy bizonyíték van arra, hogy a kereskedelem eltérítésének első jelei már 2018-ban jelentkeztek * .

(45) A Bizottság a 11. táblázatban már bemutatta, hogy az acéltermékekre vonatkozó 232. szakasz szerinti amerikai intézkedések elfogadása óta az Egyesült Államok piacára irányuló behozatal szintje jelentősen csökkent. Valójában úgy tűnik, hogy a figyelembe vett időszak alatt a korábban az Egyesült Államokba irányuló behozatal nem talált más értékesítési lehetőséget világszerte, mivel a többi országba - köztük az uniós piacra - irányuló összes kivitel csökkent, miközben az Unióba acélt exportáló legjelentősebb országok belföldi felhasználása is visszaesett.

(46) A 232. szakasz szerinti amerikai intézkedések a mai napig hatályban vannak, és az Egyesült Államok hatóságai nem utaltak arra, hogy szándékukban állna azok hatályon kívül helyezése. Ennek megfelelően továbbra is teljes mértékben fennáll annak veszélye, hogy mind a jelenleg az Egyesült Államokba szállított áruk, mind pedig a korábban az Egyesült Államok piacára importált, de a 232. szakasz szerinti amerikai intézkedések bevezetésének eredményeként többé már nem importált áruk kereskedelmét átirányítanák az Unióba, amennyiben az uniós védintézkedés hatályát veszítené.

(47) A figyelembe vett időszakban a továbbra is érvényben lévő, 232. szakasz szerinti amerikai intézkedéseken túlmenően a Bizottság megfigyelte, hogy különböző joghatóságokban folyamatosan olyan új intézkedéseket vezettek be, amelyek nagyban érintik az Unióba acélt exportáló legjelentősebb országokat az acéltermékek széles köre esetében, amelyek közül több a védintézkedés hatálya alá esik * . Ide tartozik az egyes acéltermékekre vonatkozó védintézkedés meghosszabbításáról szóló, az Egyesült Királyság által nemrégiben közzétett értesítés * .

(48) Ez a dömpingellenes és kiegyenlítő vámok tárgyát képező acélkategóriák körének folyamatos növekedése terén megfigyelt tendencia, amellyel kapcsolatban nincs arra utaló jel, hogy az belátható időn belül megfordulna, megerősíti az exportáló országok által annak során tapasztalt, fent említett nehézségeket, hogy értékesítési lehetőségeket találjanak kivitelük számára, ami fokozza a verseny okozta feszültséget és erélyesebb fellépésre sarkallja az exportőröket.

(49) Az Unió jelenleg a világ legnagyobb acélimportáló piaca a behozatal volumenét tekintve. * Az árszinteket illetően a legjelentősebb beszállító országokból az Unióba irányuló export árai következetesen magasabbak, mint az egyéb harmadik országok piacaira irányuló exportáraik az acélexportjuk nagy többségében (a kivitellel érintett összes vámtarifaszám 53-73%-a esetében az Unióba irányuló exportárak magasabbak, mint az egyéb harmadik országok piacain felszámított árak) * .

(50) Ez azt jelenti, hogy az exportőröknek érdeke fűződik ahhoz, hogy bármilyen eszközzel, néha tisztességtelen árazási magatartást tanúsítva utat törjenek maguknak az uniós piacon. Az elmúlt években ugyanis a Bizottság számos dömpingellenes és kiegyenlítő intézkedést vezetett be az acél behozatalára, többek között a védintézkedés hatálya alá tartozó termékkategóriákra.

(51) Az EU-ba irányuló behozatalra vonatkozó statisztikai adatok alakulása (lásd a 9. táblázatot) megerősíti, hogy az uniós piac vonzó az exportőrök számára. Az Unióba érkező behozatal a figyelembe vett időszakban átlagosan még növelte is piaci részesedését a védintézkedés bevezetését megelőző időszakhoz képest, ráadásul csökkenő felhasználás mellett és a meglévő védintézkedés ellenére.

(52) Ezen információkat figyelembe véve a Bizottság arra a következtetésre jutott, hogy az uniós acélpiac továbbra is vonzó az exportáló országok számára.

(53) A fenti bizonyítékok és megfontolások alapján a Bizottság megállapította, hogy az uniós acélágazat a védintézkedés első három évét követően is sérülékeny gazdasági helyzetben van.

(54) A Bizottság azt is megállapította, hogy a legjelentősebb acélexportáló országokból érkező behozatal nagyon erős importnyomást gyakorolt, és gyakorol továbbra is az Unió acélpiacára, amely agresszív és opportunista kereskedelmi magatartás mellett valósul meg, vagyis bármilyen mozgásteret felhasználnak piaci jelenlétük növelésére.

(55) Tekintettel továbbá a legjelentősebb acélexportáló országok világméretű kivitele és belföldi felhasználása terén a figyelembe vett időszakban megfigyelhető csökkenő tendenciára, amely már a Covid19-világjárványt megelőzően is megmutatkozott, és az általánosan jellemző jelentős kapacitásfeleslegre, a Bizottság ezt követően megjegyezte, hogy az exportőröknek növelniük kell eladásaikat a lehetséges piacokon annak érdekében, hogy továbbra is működni tudjanak.

(56) A vizsgálat azt is megerősítette, hogy más jelentős acélpiacokon, köztük a második legnagyobb importáló országban, az Egyesült Államokban, továbbra is életben vannak kereskedelmi korlátozások, amelyek befolyásolják az exportáló országok azon képességét, hogy ezen piacokra értékesíteni tudják termékeiket, amely párosul az acélfelhasználás általánosan jellemző folyamatos csökkenésével.

(57) A vizsgálat azt is megerősítette, hogy az uniós piac méret és árszint szempontjából viszonylag vonzóbb az import számára, ezáltal olyan piaccá válik, ahová nagy mennyiségű acél irányítható.

(58) A 3.1.2. szakaszban leírt tényezők körének fényében, annak meghatározása érdekében elvégzett tényeket összevető elemzés, hogy mi történne a védintézkedés hatályvesztése esetén, egyértelműen azt mutatja, hogy jelenleg nagy a valószínűsége annak, hogy a világ más részein értékesítetlen, felettébb jelentős acélmennyiség az Unió piaca felé irányulna.

(59) Ez a további behozatal a jelenleg meglévőkkel összességében az uniós gazdasági ágazat gazdasági helyzetének további súlyos romlásához vezetne, és súlyosan veszélyeztetné annak életképességét. Ezért megállapítást nyert, hogy a védintézkedés hatályvesztése súlyos kárt okozna az uniós gazdasági ágazatnak a megnövekedett behozatal miatt. E következtetést nem kérdőjelezi meg a Covid19-világjárvány uniós gazdasági ágazatra gyakorolt jelenlegi hatása. Noha az uniós gazdasági ágazat gazdasági helyzete 2020-ban a Covid19-világjárvány miatt tovább súlyosbodott, a Bizottság megállapította, hogy a behozatalnak a védintézkedés hatályvesztése esetén várható növekedése súlyos kárt okozna az uniós gazdasági ágazatnak.

(60) A Bizottság arra a következtetésre jutott, hogy az ilyen megnövekedett volumen jelentősen alááshatja az érdemi gazdasági fellendülést és az uniós acéliparnak a behozatal magasabb szintjéhez való hozzáigazodást célzó erőfeszítéseit, amelyeket a következő szakasz ismertet. Ezért a Bizottság úgy ítélte meg, hogy a védintézkedésre továbbra is szükség van a jelentős kár megelőzése érdekében.

(61) Erre azért is szükség van, mivel az Uniónak a WTO-szabályozás értelmében nincs lehetősége az érintett termékre vonatkozó importvámok emelésére anélkül, hogy védintézkedést hozna. Valójában a WTO-ban az Unió kötelezte magát arra, hogy az érintett termékben foglalt vámtarifasorok esetében nulla szinten tartja importvámjait. Ezért - csakúgy, mint 2018-ban - a behozatal növekedése nyilvánvalóan ezen kötelezettségek (nevezetesen a nulla százalékos vámtételű vámengedmények) következménye volt, amelyeket az Unió a GATT alapján vállalt, így amennyiben a védintézkedés hatályát vesztené, ezek a kötelezettségek ismét lehetővé tennék az import növekedését, súlyos károkat okozva az uniós gazdasági ágazatnak.

(62) Amikor a Bizottság 2018 júliusában bevezette az acéltermékekre vonatkozó ideiglenes védintézkedést, az uniós acélágazat már megkezdte a 2010 közepe óta (amikor is az acél iránti globális kereslet csökkent) tapasztalt súlyos válsághoz való hozzáigazodási folyamatot, és a kapacitás ennek ellenére tovább bővült. Ez az egyensúlyhiány, amelyet súlyosbított a kapacitások növelését támogató és a ráfizetésesen működő létesítmények bezárását megakadályozó állami beavatkozás egyes harmadik országokban, torzította a piaci dinamikákat és a gyártókat arra kényszerítette, hogy egyre nagyobb mértékben az exportpiacok felé forduljanak. Ez számos piacvédelmi ügyet eredményezett, amelyek közül sok érintette Kínát, ahol a legnagyobb a kapacitásfelesleg.

(63) Az Unió gyorsan reagált erre a kihívásra. 2013-ban a „Cselekvési terv a versenyképes és fenntartható európai acélipar érdekében” * című dokumentum révén a Bizottság egy ambiciózus, célzott cselekvéseket tartalmazó tervet dolgozott ki mind uniós, mind tagállami szinten az uniós acélágazat versenyképességének fokozása, valamint annak fenntarthatóvá és versenyképessé tétele érdekében, hogy megállja a helyét a globális versenyben, valamint a többi kulcsfontosságú európai gazdasági ágazat számára létfontosságú acéltermékek következő generációjának kifejlesztése érdekében.

(64) A 2018 januárjában közzétett „The current capacity shake-up in steel and how the industry is adapting” (Az acélgyártási kapacitás jelenlegi drasztikus változásai és az ágazat alkalmazkodási módjai) című jelentésében * a McKinsey tanácsadó cég úgy látta, hogy a 2016 és 2025 közötti évtized ingatag, és megérett a helyzet egy szerkezetátalakításra tekintettel arra, hogy a világ egyes részein - különösen Európában - zajló konszolidációs és hozzáigazítási erőfeszítéseket „javarészt ellensúlyozza a máshol tovább folytatódó terjeszkedés”. A jelentés azt is elmagyarázta, hogy a vállalatok, „különösen Európában, Dél-Koreában és Japánban, miként igazodnak hozzá a globális kapacitásfelesleghez új termékek kifejlesztése és az üzleti modelljük kibővítése révén, amely lehetővé teszi számukra, hogy egyre nagyobb hozzáadott értékű termékeket állítsanak elő”. A jelentés azt is kifejtette, hogy „emellett az acélágazatban az innováció magában foglalja az alapvető termelési folyamatokat is, olyan megoldásokra törekedve, amelyek csökkentik a termelési költségeket, javítják a termékek funkcionalitását vagy csökkentik a környezeti terhelést”. Végül a jelentés várakozása szerint „több vezető szereplő fog kísérletezni a radikális innovációval a gyártási folyamatokban, megtörve azt a régóta fennálló hiedelmet, hogy az acélgyártási technológia már kiforrott, és így korlátozott mozgásteret enged a termelékenység további növelésére”.

(65) Ezzel az összefüggésben a Bizottság 2016 márciusában számba vette a 2013. évi acélágazati cselekvési terv keretében végrehajtott intézkedéseket, és az “Acélipar: a fenntartható foglalkoztatás és növekedés megőrzése Európában” * című közleményével megerősítette ezeket az intézkedéseket a beruházások előmozdítása és egy kedvezőbb üzleti környezet kialakítása érdekében, amely támogatja az uniós acélágazatot az alkalmazkodás érdekében tett erőfeszítéseiben. Különösen a Bizottság a lehető legteljesebb mértékben és gyorsabban áthelyezte valamennyi uniós stratégiai kezdeményezésének hangsúlyát annak érdekében, hogy fokozza azokat az erőfeszítéseket, amelyeket az uniós acélágazat a modernizálódás és a hosszú távú versenyképességét és fenntarthatóságát garantáló innovációk megvalósítása érdekében tett.

(66) A 3.1. szakasz e) pontjában kifejtettek szerint az acéltermékekre vonatkozó 232. szakasz szerinti intézkedések Egyesült Államok általi bevezetése 2018 júniusában elmélyítette az acélgyártási kapacitás és az acél iránti kereslet közötti krónikus egyensúlyhiányt. Az akkori legnagyobb acélimportáló piac bezárulása tovább fokozta az acélexportáló országok agresszív magatartását, mivel kétségbeesetten kutattak értékesítési lehetőségek után a feleslegessé vált kibocsátásuk számára.

(67) Az említett körülmények mellett a Bizottság arányos válaszlépése, vagyis a védintézkedés - amelyet a kereskedelem eltérülésének visszatartására szolgáló vámkontingensek révén valósított meg ideiglenesen 2018 júliusában, majd végleges formában 2019 februárjában - megakadályozta, hogy tovább erősödjön az acélbehozatalnak az uniós acélpiacon már amúgy is tapasztalható hirtelen és erőteljes növekedése. E fellépés hiányában meghiúsultak volna az uniós acélágazat által a növekvő globális kapacitásfelesleghez való alkalmazkodás érdekében tett kiigazítási erőfeszítések, és az acélpiacok fokozatos integrációja.

(68) Az uniós védintézkedés keretében folytatódtak az uniós acélágazat alkalmazkodási erőfeszítései. Beadványaiban és a kérdőívre adott válaszaiban az uniós acélágazat dokumentálta, hogy a védintézkedés alkalmazásának első három évében folyamatosan alkalmazkodott a helyzethez. A benyújtott bizalmas információk, sajtóközleményekkel, vállalati jelentésekkel és egyéb nyilvánosan elérhető információkkal kiegészítve azt mutatták, hogy az uniós acélágazat a költségcsökkentés, a teljesítmény javítása, az innováció, valamint az éghajlatváltozás elleni küzdelemre vonatkozó uniós kötelezettségvállalásokkal összhangban történő, környezetvédelmet szem előtt tartó átalakulás érdekében alkalmazkodási intézkedéseket valósított meg. Ezek a dokumentált alkalmazkodási intézkedések érintik az acéltermékekre vonatkozó uniós védintézkedés hatálya alá tartozó termékkategóriákat. Ezek az alkalmazkodási lépések felkészítik az EU acélágazatát arra, hogy hosszú távon pénzügyi és környezeti szempontból fenntartható maradjon.

(69) Egyrészt az uniós acélágazat beszámolt a költségmegtakarítás és az értéklánc optimalizálása érdekében végrehajtott teljesítménynövelő intézkedésekről, mint például létszámleépítések és a kevésbé hatékony vagy kihasználatlan létesítmények bezárása, amelyek új gépekbe és gyártási folyamatokba történő beruházásokkal párosultak * . Másrészt az uniós acélágazat több előremutató, a versenyképesség hosszú távú javítását célzó alkalmazkodási intézkedést is dokumentált, például új, fenntartható technológiákba (ideértve a környezetvédelmi technológiákat is) és gyártási folyamatokba, valamint a termékinnovációba történő beruházásokat. Többek között néhány acélgyártó, például az Aperam * , a Thyssenkrupp * vagy az ArcelorMittal * bevezette a legújabb technikai vívmányokat, és folyamatait erőteljesebben automatizálta és digitalizálta. Mások, például a Voestalpine * vagy a Salzgitter * , további előrelépéseket tettek termékeik differenciálása terén azáltal, hogy a prémium kategóriás végfelhasználói ágazatokba (például autóipar, energia) ruháztak be, és szorosan együttműködtek az ügyfelekkel az új acélminőségek és -megoldások kidolgozása során. Mindezek az alkalmazkodási lépések elősegítik az uniós acélágazat alkalmazkodását egy olyan versenypiachoz, ahol nagyobb az importnyomás.

(70) Megjegyzendő, hogy ezek az alkalmazkodási erőfeszítések nem szűntek meg a Covid19-világjárvány által előidézett gazdasági válság kezdetekor, bár az azt követő sokkok és a válság kedvezőtlen gazdasági hatásai fokozták az uniós gazdasági ágazat összetettségét és az alkalmazkodási folyamat folytatásával járó terheket.

(71) Azokat alapelveket, amelyek jelenleg az uniós acélágazat alkalmazkodási erőfeszítéseit vezérlik, a Bizottság a 2020 márciusában közzétett „Új európai iparstratégia” című közleményében * határozta meg, amelyben megteremtette azon iparpolitikának az alapjait, amely támogatja a zöld és digitális gazdaságra való kettős átállást, globálisan versenyképesebbé teszi az uniós ipart, és fokozza Európa nyílt stratégiai autonómiáját.

(72) Mivel ezt a stratégiát éppen a Covid19-világjárvány kitörésével egyidejűleg fogadta el, a Bizottság a közelmúltban, 2021 májusában aktualizálta azt az „Erősebb egységes piac kiépítése Európa kilábalása érdekében” * című közleményével, amely a tágabb uniós iparpolitika összefüggésében számba veszi az EU által időközben végrehajtott sürgősségi és helyreállítási intézkedéseket. Az uniós iparpolitika ezen aktualizálásban a Bizottság kiemeli „a tisztább, digitálisabb és ellenállóbb gazdasági és ipari modellre történő gyorsabb átállás szükségességét annak érdekében, hogy fenntartsuk és fokozzuk a fenntartható versenyképesség felé irányuló európai törekvést”.

(73) Az iparstratégia 2020. évi aktualizálását kísérő három szolgálati munkadokumentum egyike - annak kiemelt fontossága miatt - az acélágazattal foglalkozik: „A versenyképes és tiszta európai acél felé”. * Ez a szolgálati munkadokumentum ismerteti az uniós acélágazat kihívásait és lehetőségeit, valamint az uniós szakpolitikai eszköztárat, amelynek segítségével az Unió támogatni kívánja az uniós acélágazatot arra irányuló jövőbeni erőfeszítéseiben, hogy vezető szerepet töltsön be a kettős átállásban.

(74) Ennek megfelelően a Bizottság arra a következtetésre jutott, hogy az uniós acélágazat a védintézkedés alkalmazása során jelenleg alkalmazkodik és a jövőben is alkalmazkodni fog a megnövekedett behozatal nyomán kialakult helyzethez.

(75) A Bizottság megállapította, hogy az acéltermékekre vonatkozó uniós védintézkedés továbbra is szükséges a jelentős kár megelőzéséhez, és bizonyíték van arra, hogy az uniós gazdasági ágazat továbbra is hajt végre intézkedéseket a nagyobb importnyomás miatti piaci helyzethez való alkalmazkodás érdekében. Az (EU) 2015/478 rendeletnek a védintézkedésekről szóló WTO-megállapodás 7.2. cikkét átültető 19. cikke szerint azonban a védintézkedés időtartamát „a komoly károkozás elkerüléséhez vagy orvoslásához, valamint az uniós termelők részéről történő hozzáigazítás elősegítéséhez szükséges időszakra kell korlátozni”.

(76) Az uniós védintézkedés eredetileg három évre, 2021. június 30-ig került bevezetésre. A Bizottság azonban megjegyezte, hogy a védintézkedés alkalmazásának második évében a Covid19-világjárvány következtében kialakult gazdasági válság miatt az uniós acélágazat alkalmazkodási folyamata kitolódott, és a rendelkezésre álló források egy részét arra fordították, hogy az acélágazatban tevékenykedő vállalatok a világjárvány legkritikusabb szakaszaiban folytatni tudják működésüket.

(77) A Bizottság azt is megállapította, hogy a csupán egy évre történő meghosszabbítás aránytalanul rövid lenne. Ezzel kapcsolatban a Bizottság megjegyezte, hogy - amint az a 2020-as ágazati és pénzügyi mutatókból látható - az uniós acélágazat jelenleg sérülékeny helyzetben van, és továbbra is érzékeny az importsokkokra; ha a védintézkedés most veszítené hatályát, az alááshatná az alkalmazkodás érdekében eddig tett erőfeszítések javító hatását. Ezen túlmenően a Bizottság azt is megjegyezte, hogy továbbra is kedvezőtlen a kereskedelem általános és gazdasági helyzete, amely még nem épült fel teljesen a járvány által előidézett recesszióból.

(78) Ez utóbbi kapcsán a Bizottság megállapította, hogy bár a védőoltások bevezetésének a legtöbb nyugati országban tapasztalt kedvező hatása miatt az előrejelzések többsége fokozatosan javítja a 2021-es GDP-növekedési kilátásokat, a bizalom továbbra is törékeny az oltási folyamattal kapcsolatos bizonytalanságok és a világjárvány megfékezése terén olyan fontos kereskedő országokban tapasztalt nehézségek miatt, mint Brazília és India. Az Oxford Economics legújabb, 2021. május-júniusi előrejelzésében magasabb globális GDP-t prognosztizált: a jelenlegi várakozásai szerint a mutató idén 6,3%-kal, 2022-ben pedig 4,6%-kal fog növekedni, ami 0,4, illetve 0,2 százalékponttal magasabb, mint a korábbi előrejelzése, mivel a gazdaságok fokozatosan visszaszerzik a világjárvány legsúlyosabb szakaszaiban elvesztett pozíciójukat. Ami az euróövezetet illeti, az Oxford Economics várakozásai szerint a GDP 2021-ben 4,2%-kal, 2022-ben pedig 4,7%-kal fog növekedni, és csak 2022 elejére tér vissza a válság előtti szintre. A Bizottság a maga részéről 2021. évi tavaszi gazdasági előrejelzésében javította az uniós gazdaságra vonatkozó előrejelzéseit, és arra számít, hogy az 2021-ben 4,2%-kal, 2022-ben pedig 4,4%-kal fog bővülni. A gazdasági fellendülést illetően a növekedés üteme tagállamonként jelentősen eltér, és a Bizottság arra számít, hogy az összes tagállam gazdasága csupán 2022 végére fog visszatérni a válság előtti szintre.

(79) E körülmények figyelembevételével, annak megakadályozása érdekében, hogy az uniós gazdasági ágazat indokolatlanul súlyos kárt szenvedjen abban az esetben, ha a védintézkedés a jelen szakaszban hatályát veszti, a Bizottság szükségesnek tartja az intézkedés további három évvel, 2024. június 30-ig történő meghosszabbítását.

(80) Annak biztosítása érdekében azonban, hogy a meghosszabbítás továbbra is a szigorúan szükséges minimumra korlátozódjon, az a 4. szakaszban előírt felülvizsgálati mechanizmus tárgyát fogja képezni, amely többek között felülvizsgálatot irányoz elő annak eldöntésére, hogy a védintézkedést ne szüntessék-e meg 2023. június 30-án, kétéves meghosszabbítást követően.

(81) A védintézkedés liberalizációjának jelenlegi ütemét a Bizottság évi 3%-ban állapította meg. A Bizottság a rendelkezésre álló bizonyítékok alapján megvizsgálta, hogy a liberalizáció e szintje továbbra is megfelelő-e, valamint a piaci fejleményekkel és kilátásokkal arányos-e. Az előző szakaszban leírt általános gazdasági előrejelzések és ágazatspecifikus fellendülési mutatók mellett a Bizottság a meghosszabbítás időtartamának értékelése érdekében a kereskedelem élénkülését jelző mutatókat is figyelembe vette.

(82) Ebben a tekintetben az IHS Markit a kereskedelmi forgalomra vonatkozó áprilisi GTA-előrejelzésében a globális kereskedelem reálértékének jelentős, 2021-ben 6,5%-os, illetve 2022-ben 4,3%-os növekedését jósolta az előző évhez képest, amely lehetővé teszi, hogy 2021 végére elérjük a Covid19-világjárvány előtti szintet. A globális kereskedelem azonban továbbra is visszafogott lesz a Covid19-világjárvány előtti (2011-2019) hosszú távú tendenciához viszonyítva, amelyet csak 2025/2026-ra fog tudni elérni. Emellett az IHS Markit azt jósolja, hogy hosszabb távon, a 2021-2030 közötti időszakban a világkereskedelem alacsonyabb, csupán 2,9%-os átlagos összesített éves növekedési ütemben fog bővülni.

(83) Ilyen körülmények között a jelenlegi előrejelzések szerint, a világjárvány előtti gazdasági és kereskedelmi viszonyok 2022 első félévének végéig várhatóan nem fognak megfelelően helyreállni az Unión belül, és tekintve a kereskedelmi forgalom jelenlegi alakulása alapján előre jelzett növekedési ütemet, ebben a szakaszban a Bizottság nem lát okot arra, hogy a meghosszabbítás első évében módosítsa a liberalizáció 3%-os ütemét.

(84) Továbbá, ha a Bizottság a 3%-os ütemet legalább 2022. június 30-ig fenntartja, akkor a behozatal legfeljebb 32,5 millió tonna lesz, ami némivel alatta marad a korábbi, 2018. évi rekordnak. Újabb rekordra egy évvel később kerülhet sor, amikorra a gazdasági és kereskedelmi feltételek helyreállnak.

(85) Annak biztosítása érdekében, hogy a védintézkedés csak a szükséges mértékben maradjon hatályban, a Bizottság felülvizsgálatot végez annak meghatározására, hogy az akkori körülmények alapján a védintézkedést 2023. június 30-án, vagyis a kétéves hosszabbítás után meg kell-e szüntetni. Ezen túlmenően, annak érdekében, hogy a védintézkedés időközben is a piaci fejleményekhez igazodva és minden érdekelt érdekének megfelelően működjön, a Bizottság - hasonlóan a 2019. és 2020. évi felülvizsgálatokhoz - végrehajtja a védintézkedés működésének felülvizsgálatát. E működési felülvizsgálatot kellően időben megindítja ahhoz, hogy a szükséges változtatásokat 2022. július 1-jétől, a meghosszabbítás első évét követően életbe lehessen léptetni. A védintézkedés azonnali felülvizsgálatát akkor is elindítják, ha az Egyesült Államok olyan módosításokat hajt végre az acéltermékekre vonatkozó 232. szakasz szerinti intézkedéseiben, amelyek jelentős hatással lehetnek az amerikai intézkedések miatt jelenleg más piacok felé terelt kereskedelmi forgalomra.

(86) A Bizottság továbbá úgy határozott, hogy a 3%-os liberalizációs ütemet mindazonáltal felül lehet vizsgálni és szükség esetén módosítani lehet a 2022. június 30-ig lefolytatandó működési felülvizsgálat során, ha a körülmények ezt indokolják.

(87) A Bizottság azt is megvizsgálta, hogy létezik-e bármely olyan kényszerítő gazdasági ok, amelyek azt a következtetést eredményezheti, hogy a meglévő védintézkedés meghosszabbítása az Unió érdekével ellentétes.

(88) Ebből a célból a Bizottság megvizsgálta a lehetséges intézkedések uniós gyártókra, importőrökre és felhasználókra gyakorolt hatását. A rendelkezésre álló bizonyítékok vizsgálata a következőképpen épül fel: i. az uniós acélgyártók gazdasági helyzete és az intézkedés megszüntetésének lehetséges hatása (lásd az 5.1. szakaszt); és ii. a felhasználók és az importőrök érdeke, tekintettel az állítólagos ellátási hiányra, az acélárak magas szintjére és a szállítás késedelmeire (amint azt egyes érdekelt felek állították), valamint az ezen állítólagos hatások és az acéltermékekre vonatkozó uniós védintézkedés közötti lehetséges ok-okozati összefüggés (lásd az 5.2. szakaszt). Értékelése során a Bizottság különösképpen megvizsgálta a vámkontingens-felhasználás alakulását a védintézkedés időszakában és az uniós piac ellátásában az import általános rendelkezésre állását.

(89) Az uniós acélágazat több mint 500 gyártóüzemmel rendelkezik az EU 23 tagállamában. A gazdasági ágazat közvetlenül 330 000 embert foglalkoztat; a más ágazatokban meglévő közvetett és indukált munkahelyeket is beleszámítva, 2,6 millió munkahelyet teremt Unió-szerte * .

(90) A Bizottság a 3.1.1. szakaszban ismertette az uniós acélgyártók gazdasági helyzetét, és arra a következtetésre jutott, hogy szükséges az intézkedés meghosszabbítása a jelentős kár megelőzése vagy orvosolása érdekében. A vizsgálat megállapította, hogy ha az intézkedés megszűnik, az uniós gazdasági ágazat valószínűleg jelentős behozatali hullámmal nézne szembe, amely komolyan aláásná az importnyomáshoz való alkalmazkodásra irányuló erőfeszítéseket egy olyan időszakban, amikor az Unió gazdasági helyzete még mindig bizonytalan.

(91) Ezért az uniós acélgyártóknak érdekében állna az intézkedés meghosszabbítása.

(92) A Bizottság megjegyezte, hogy a védintézkedés lehetővé tette, hogy a korábbi kereskedelmi volumen továbbra is vámmentesen lépjen be az uniós piacra, és hogy azt szabályszerűen liberalizálta (azáltal, hogy 2019 júliusában, illetve 2020 júliusában 3%-kal növelte a vámkontingens-mennyiséget) * . Ezért a védintézkedés időszakában a hagyományos kereskedelmi volumenek fokozatosan emelkedtek. Emellett a meghosszabbítás során a védintézkedés liberalizációja tovább fog folytatódni.

(93) A vámkontingens-felhasználás értékelése során a Bizottság megjegyezte, hogy a védintézkedés alkalmazásának első három évében folyamatosan (és egyre növekvő mértékben) gyakorlatilag minden termékkategóriában rendelkezésre álltak vámmentes vámkontingens-mennyiségek az egyes érintett időszakok végén, és gyakran egynél több országspecifikus vámkontingens, továbbá sok esetben a fennmaradó vámkontingens egy része is rendelkezésre állt. A Bizottság azt is megjegyezte, hogy az intézkedés alkalmazásának második éve, azaz 2019. július 1. óta, a vámkontingens-felhasználás meredeken visszaesett. Ez volt tehát a helyzet már a Covid19-világjárvány kitörése előtt is.

(94) Ez a tendencia világosan látszik a 14. táblázatból: *

Forrás: Az Adóügyi és Vámuniós Főigazgatóság vámkontingens-adatbázisa

(95) A Bizottság ezért arra a következtetésre jutott, hogy bár a védintézkedés eleget tett a céljának, hogy megakadályozza a kereskedelemnek az Unió piaca felé történő eltérítését, az uniós importőrök és felhasználók számára elegendő, a kereslettel arányos, és a múltbeli kereskedelmi volumeneket jóval meghaladó vámmentes vámkontingens-mennyiség állt rendelkezésre.

(96) A Bizottság megvizsgálta az acélágazatban 2020 második felének egy bizonyos részében és 2021 első hónapjaiban megfigyelt áremelkedésre vonatkozóan rendelkezésre álló bizonyítékokat is. A Bizottság különösen azt vizsgálta, hogy ezek az uniós és a világpiacon tapasztalt áremelkedés összefügg-e az acéltermékekre vonatkozó uniós védintézkedéssel, és hogy ennek az áremelkedésnek milyen hatása van és/vagy lenne az uniós piacra a védintézkedés meghosszabbítása esetén.

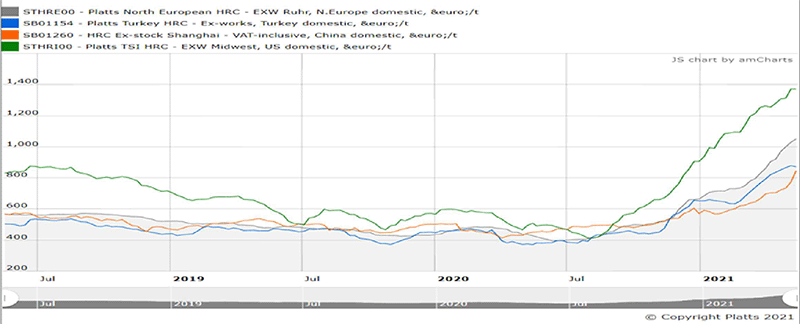

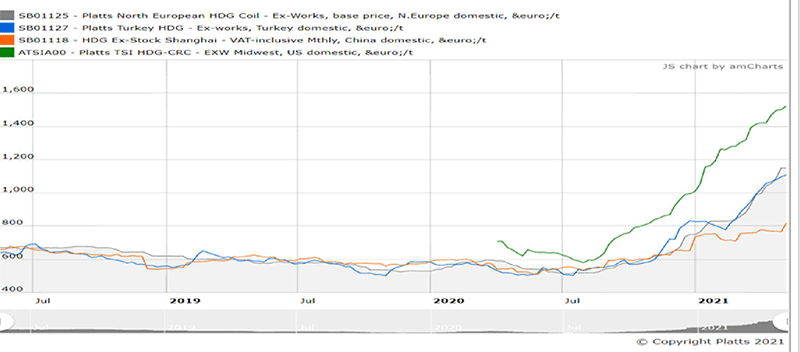

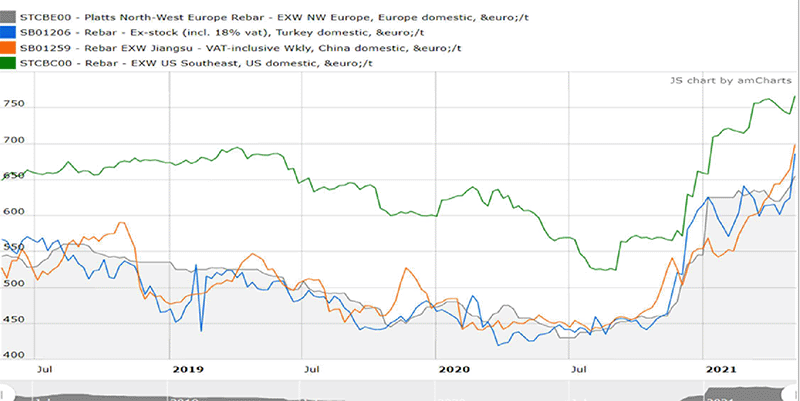

(97) Ebben a tekintetben a Bizottság először is megjegyezte, hogy az acélárak, beleértve az érintett termék egyes kategóriáinak árát is, az elmúlt hónapokban (2020 második felétől fogva) világszerte kétségkívül * meredeken emelkedtek * . Ezt a tendenciát és termékkört világosan ábrázolja az 1-3. ábra * is, amelyek három termékkategória (1., 4. és 13.) árainak alakulását mutatják be * :

1. ábra

A melegen hengerelt acél ára néhány jelentős acélgyártó országban

2. ábra

A tűzihorganyzott acél ára néhány jelentős acélgyártó országban

3. ábra

A betonacélrúd ára néhány jelentős acélgyártó országban

(98) Ezenkívül a Bizottság megjegyezte, hogy az acélgyártáshoz szükséges nyersanyagok - nevezetesen a vasérc és a vashulladék - árai is drasztikusan emelkedtek ugyanabban az időszakban, amikor az acélárak emelkedni kezdtek, a (91) preambulumbekezdésben kifejtettek szerint (lásd a 4. ábrát) * .

4. ábra

A vasércárak alakulása *

(99) Az OECD-jelentés kifejtette, hogy „az acélgyártáshoz szükséges legfontosabb nyersanyagok árai drámai módon emelkedtek 2020 második felében; 2021 februárja óta a vasérc, a kokszszén és a fémhulladék referenciaára 97%-kal, 53%-kal, illetőleg 56%-kal emelkedett az előző év azonos időszakához képest.” *

(100) Ez az információ alátámasztja az 1-4. táblázatban szereplő kármutatók alakulása által felvázolt képet, különösen azt, hogy az árak 2020 második felében bekövetkezett emelkedése - a kereslet fellendülésének jeleivel párosulva - hozzájárult az uniós gazdasági ágazat helyzetének javulásához a korábbi nagyon kedvezőtlen helyzethez képest. Ez az áremelkedés azonban nem tette lehetővé az uniós gazdasági ágazat számára, hogy 2020 végére visszatérjen a nyereséges működést lehetővé tevő árréshez. Ez a tény - legalábbis részben - annak tudható be, hogy az acélgyártáshoz szükséges főbb nyersanyagok árai ezzel párhuzamosan megemelkedtek.

(101) Ezzel kapcsolatban az OECD megjegyezte, hogy „az acélárak meredek emelkedése ellenére az acélár és a nyersanyagár különbözete (amelyet az acél árának és az acélgyártáshoz szükséges nyersanyagok árkosarának különbségével mérnek) a nyersanyagárak emelkedése miatt nem nőtt (9. ábra). Az árkülönbözet kiszámításához használt nyersanyag-árkosár 97%-kal volt magasabb 2021 februárjában mint az előző év azonos időszakában” * .

(102) Amint az 1-3. ábrán látható, a Bizottság azt is megjegyezte, hogy az acélárak emelkedése nem az uniós piachoz kötődő jelenség, hanem a legjelentősebb acélpiacokon megmutatkozó, világméretű tendencia.

(103) Ennek ellenére, amint a 14. táblázat mutatja, a Bizottság megjegyezte, hogy az intézkedés utolsó időszakában, azaz 2020. július 1-jével kezdődően gyakorlatilag minden termékkategóriában bőségesen rendelkezésre álltak több forrásból származó, vámmentes vámkontingensek * . Következésképpen a védintézkedés nem kényszerítette az uniós felhasználókat arra, hogy kizárólag az uniós gyártóktól vásároljanak acélt az általuk megállapított árakon, ezáltal más reális (és vámmentes) ellátási alternatíva nélkül hagyva őket. Éppen ellenkezőleg, az uniós felhasználóknak lehetőségük volt arra az összes termékkategória esetében, hogy a rendelkezésre álló vámmentes vámkontingensek erejéig más származási helyről importáljanak acélt.

(104) A Bizottság azt is megjegyezte, hogy egyes felhasználók beadványaikban azt állították, hogy akadályozták őket abban, hogy egyes konkrét származási helyekről nagyobb mennyiségeket importáljanak vámmentesen (a származási helyek az érintett termékkategória függvényében eltérőek). A Bizottság azonban megjegyezte, hogy a védintézkedés végrehajtásának egyik feltétele, hogy a hagyományos kereskedelmi forgalom - mind volumen, mind pedig származási hely tekintetében - fennmaradjon az uniós piacon. Az, hogy egy adott ország egy konkrét termékkategóriára vonatkozó országspecifikus vámkontingenst kimerített, miközben ugyanabban a kategóriában többféle volumenű és eredetű, vámmentes vámkontingens rendelkezésre áll, nem jelenti, hogy a védintézkedés indokolatlan hiányt teremtene a piacon.

(105) Ezek a tények tehát határozottan arra utalnak, hogy nem a védintézkedés a megfigyelt acélár-emelkedés oka, és hogy az nem eredményezett általános acélhiányt az uniós piacon. A Bizottság így arra a következtetésre jutott, hogy nincs közvetlen összefüggés a védintézkedés és az acél árszintjének közelmúltbeli alakulása között. Továbbá nem nyilvánvaló, hogy a jelenleg magas árak ilyen szinten maradnak-e hosszabb távon, miután a piac alkalmazkodott a koronavírus-járvány utáni helyzethez * .

(106) A Bizottság ezután rátért azon állítás értékelésére, miszerint az uniós acélágazat késlekedett az uniós piac ellátásában * . A vizsgálatból kiderült, hogy a figyelembe vett időszak utolsó részében átmeneti egyensúlyhiány volt a kereslet és a kínálat között az Unióban (csakúgy, mint más harmadik országok piacain), amikor a gazdaság, miután a Covid19-világjárvány által előidézett recesszió elérte a mélypontját, fellendülésnek indult * . Ezzel kapcsolatban a Bizottság megjegyezte, hogy az acélgyártóknak reagálniuk kellett a kereslet hirtelen és drasztikus csökkenésére, amely 2020-ban a Covid19-világjárvány miatt bekövetkezett. * Az uniós gazdasági ágazat kapacitásainak egy részét kihasználatlanul hagyta, hogy a lehető legnagyobb mértékben csökkentse az állandó költségeit, és hogy a rendelkezésre álló kapacitást hozzáigazítsa a meglévő kereslethez. Ezt követően, 2020 második felében és 2021 elején egyes acélfelhasználó ágazatokban, például a gépjárműiparban a kereslet gyorsan és hirtelen megélénkült * .

(107) Ez a helyzet világszerte több piacon is előfordult. E tekintetben az OECD legfrissebb jelentése szerint „[a] világjárvány csúcspontján kihasználatlanul maradt óriási acélgyártási kapacitást nem lehetett elég gyorsan újra üzembe állítani ahhoz, hogy kielégítsék az ismét megélénkült acél iránti keresletet és pótolják a készleteket, ami a globális acélárak gyors emelkedéséhez vezetett” * .

(108) Ugyanebben a szellemben a S&P Platts Global is megjegyezte, hogy „Kínától eltekintve a lezárásokat követően a nyersacéltermelés nagyon lassan futott fel a legjelentősebb országokban és régiókban. Európában a kibocsátás márciusban 7,1%-kal, Észak-Amerikában 8,9%-kal, míg Indiában 8,6%-kal esett vissza az előző évhez képest az Acélipari Világszövetség adatai szerint. Az Egyesült Államokban a hengerművek kapacitáskihasználása még mindig csak 77% körüli, szemben a világjárvány kitörése előtt, tavaly márciusban mért 80%-kal. A japán Gazdasági, Kereskedelmi és Ipari Minisztérium előrejelzése szerint a második negyedévben az ország nyersacéltermelése 23,24 millió tonna lesz, amely csökkenést jelent az első negyedévi 23,67 millió tonnához képest” * . Az IHS Markit azt is megjegyezte, hogy „a kohók újraindítása és a meredeken növekvő behozatal kezdenek enyhíteni az ellátási nehézségeken” * .

(109) Annak érdekében, hogy következtetést tudjon levonni, a Bizottság elemezte a vizsgálat irataiban azzal kapcsolatosan rendelkezésre álló bizonyítékokat, hogy az uniós gazdasági ágazat a járvány során leállított gyártósorokat miként indította újra.

(110) A vizsgálat irataiban szereplő bizonyítékok arra utalnak, hogy a piacon rendelkezésre álló kapacitás folyamatos növekszik olyan kohók újraindításának köszönhetően, amelyek 2020-ban kihasználatlanok voltak * . A Bizottság megítélése szerint ezek a bizonyítékok azt mutatják, hogy az uniós gazdasági ágazat reagál az értékláncban később elhelyezkedő egyes ágazatokban 2021-ben tapasztalt gazdasági fellendülésre, amelynek eredményeként nagyobb mennyiségű acélt lehet képes rövidebb idő alatt szállítani, ezáltal helyreállítva a piaci egyensúlyt * .

(111) Az OECD-jelentés ezzel kapcsolatban megjegyezte továbbá, hogy „az általános várakozás szerint az acélellátás 2021 első negyedévének végére képes lesz teljesíteni a felgyülemlett megrendeléseket” * . Hasonló előrejelzésekkel szolgál számos szakmai kiadvány is * .

(112) A Bizottság ezért megállapította, hogy a kereslet mélypont utáni gyors fellendülése nyomán fellépő ellátási problémák átmeneti jellegűek, és hogy az uniós gazdasági ágazat leállított létesítményei már folyamatban lévő újraindításának elő kell segítenie az acélellátás normál, járvány előtti feltételeinek észszerűen rövid időn belüli helyreállítását.

(113) Egy közelmúltbeli bizottsági szolgálati munkadokumentum megerősítette annak fontosságát, hogy az Unió erős és versenyképes acélágazattal rendelkezzen. E tekintetben megjegyezte, hogy az EU iparstratégiája azt is elismerte, hogy “az energiaigényes iparágak nélkülözhetetlenek Európa gazdasága számára, és más ágazatok is támaszkodnak azokra”, valamint, hogy „az acélágazat és más energiaigényes iparágak létfontosságú szerepet játszanak abban, hogy az európai ipari ökoszisztémák széles skálája számára biztosítsanak termékeket és szolgáltatásokat” * .

(114) Ugyanezen szolgálati munkadokumentum azt is megjegyzi, hogy „az acél kulcsfontosságú input számos, az értékláncban később elhelyezkedő ökoszisztéma, úgy mint az építőipar, a közlekedés, a gépjárműipar vagy a gépipari vállalatok számára. Az ágazatonkénti acélfelhasználási adatok azt mutatják, hogy az építőipar teszi ki az uniós acélfelhasználás 35%-át, a gépjárműipar a 19%-át, a gépipar és a fémáruk a 15-15%-át, míg a csövek a 10%-át. Az ezen ágazatokban tevékenykedő vállalatok, amelyek közül sok kis- és középvállalkozás (kkv), munkavállalók millióit foglalkoztatják Európában és függenek az EU acéltermelésétől” * . Hasonlóképpen a Bizottság egy közleménye már 2016-ban hangsúlyozta, hogy „egy szilárd ipari bázis elengedhetetlen Európa gazdasági növekedéséhez, a fenntartható munkahelyek megőrzéséhez, valamint a globális piacokon való versenyképességünkhöz”, és „egy erős acélágazat képezi számos ipari értéklánc alapját” * .

(115) A Bizottság megállapította, hogy teljesülnek a szükségesség és az alkalmazkodás jogszabályi követelményei, amelyek a védintézkedés meghosszabbításához szükségesek.

(116) Ezenkívül a Bizottság azt is megállapította, hogy a védintézkedés e szakaszban történő megszüntetése egy hirtelen behozatali hullámot idézhet elő, amely jelentősen rontja az uniós acélipar jelenlegi, még mindig törékeny pénzügyi helyzetét. A védintézkedés megszüntetése veszélyeztetné az uniós gazdasági ágazat talpraállását, éppen akkor, amikor az uniós és a globális gazdaság és kereskedelem fellendülőben van a Covid19-világjárvány által előidézett recesszió után, és még nem tértek vissza a pandémiát megelőző állapotba. Ez az importsokk pedig annak a kockázatával jár, hogy megsemmisíti az uniós acélipar által az erősebb importnyomáshoz való alkalmazkodás érdekében tett erőfeszítéseket, amely importnyomás abból fakad, hogy a növekvő globális kapacitásfelesleg és az állami beavatkozás súlyosan torzítja a piaci dinamikákat.

(117) Ezenkívül a Bizottság azt is megállapította, hogy az uniós acélpiacon a közelmúltban megfigyelt acélár-emelkedések nem az acéltermékekre vonatkozó uniós védintézkedésnek tudhatók be, illetve nem annak következményei, mert a világpiacon is hasonlóan magas árak uralkodnak, ugyanakkor a védintézkedés keretében elérhető, nagy volumenű vámmentes vámkontingensek maradnak felhasználatlanul.

(118) E tekintetben a Bizottság azt is megjegyezte, hogy az intézkedés harmadik évének vége előtt alig másfél hónappal mintegy 11 millió tonna vámmentes vámkontingens, azaz a rendelkezésre álló teljes vámkontingens 36%-a maradt felhasználatlanul. * Ez azt mutatja, hogy a felhasználóknak lehetősége volt a különféle termékkategóriákban elegendő vámmentes acél több forrásból történő beszerzésére, és a védintézkedés nem korlátozta indokolatlanul a tényleges ellátást sem a volumen, sem pedig a származás tekintetében.

(119) Összegezve a Bizottság megállapította, hogy a védintézkedés 2021. június 30-i hatályvesztésének hátrányai egyértelműen felülmúlják az annak megszűnésével járó esetleges előnyöket.

(120) Ennek megfelelően a Bizottság így arra a következtetésre jutott, hogy az Uniónak általános érdeke fűződik a védintézkedés meghosszabbításához.

(121) Azon fejlődő országok listája, amelyek továbbra is a védintézkedés hatálya alá fognak tartozni, azonos az (EU) 2020/2037 bizottsági végrehajtási rendelet * II. mellékletében szereplővel.

(122) A Bizottsághoz több mint 160 észrevétel és cáfolat érkezett az érdekelt felektől, többek között az uniós acélgyártóktól, az uniós acélfelhasználóktól és importőröktől, az exportáló gyártóktól, valamint harmadik országok kormányaitól. Ebben a szakaszban a Bizottság ezeknek az érdekelt feleknek az állításaival foglalkozik. Az adminisztrációs kiadások mérséklése érdekében a Bizottság az állításokat azok jellege és tartalma szerint csoportosította. Adott esetben a Bizottság hivatkozott e rendelet korábbi megállapításaira, amelyek már részletesen foglalkoztak az érdekelt felek legtöbb állításával.

(123) Több érdekelt fél azzal érvelt, hogy a behozatal ugrásszerű növekedésére vonatkozó jogszabályi követelmény nem teljesült, mivel a figyelembe vett időszak alatt a behozatal általános szintje csökkent; és azt állították, hogy ilyen körülmények mellett a Bizottság nem jogosult meghosszabbítani a védintézkedést. Egyes felek továbbá azzal érveltek, hogy az uniós gazdasági ágazat esetleges kedvezőtlen helyzete nem a fokozódó behozatal eredménye volt. Más felek azt állították, hogy a Covid19-világjárvány következményei, beleértve a kereslet csökkenését is, nem indokolják az intézkedés meghosszabbítását. Végül más felek azt állították, hogy az intézkedés meghosszabbításának jogi követelményei azonosak az eredeti intézkedés bevezetésére vonatkozó követelményekkel, ideértve a megnövekedett behozatalt, az ok-okozati összefüggést és az előre nem látott fejleményeket is.

(124) Ezzel kapcsolatban a Bizottság megjegyzi, hogy a védintézkedésekről szóló WTO-megállapodás 7.1. cikke és az (EU) 2015/478 rendelet 19. cikkének (2) bekezdése alapján a védintézkedés meghosszabbításának követelményei, nevezetesen a súlyos kár megelőzésének vagy orvoslásának szükségessége és a folyamatos alkalmazkodás, nem írják elő, hogy a figyelembe vett időszak alatt a behozatalnak növekednie kell. A Bizottság megállapította, hogy fennáll annak a valószínűsége, hogy a védintézkedés hatályvesztése esetén a behozatal növekedni fog, ami súlyosan károsítaná az uniós érdeket. Ennek alapján a Bizottság elutasította ezeket az állításokat.

(125) Több érdekelt fél vitatta azt a tényt, hogy az uniós acélipar alkalmazkodik a helyzethez, és ezért azt állította, hogy ez a jogszabályi követelmény nem teljesül.

(126) A Bizottság hivatkozik a 3.2. szakaszban ismertetett alkalmazkodási lépésekre. Az e szakaszban felsorolt intézkedések és példák szemléltetik, hogy az uniós acélágazat lépéseket tesz az alkalmazkodás érdekében számos, a hatékonyságot és az innovációt célzó fellépés révén. Következésképpen a Bizottság elutasította ezeket az állításokat.

(127) Több érdekelt fél azzal érvelt, hogy az uniós gazdasági ágazat alkalmazkodásra irányuló intézkedései a Covid19-világjárvány idején végrehajtott szerkezetátalakítási intézkedések vagy csupán rendes beruházások voltak, amelyeket részben az uniós politikák, például az európai zöld megállapodás ösztönöztek, nem pedig az uniós acélágazat külföldi versenytársakkal szembeni versenyképességének javítása érdekében elfogadott intézkedések. E tekintetben a Bizottság megállapította, hogy a vállalatok által elfogadott alkalmazkodási intézkedéseknek - kontextustól függetlenül - rendszerint sokféle oka van, és egyúttal több célt szolgálnak. A védintézkedés esetében ugyanis, amint azt az alkalmazkodásra vonatkozó szakasz megállapítja, az uniós acélágazat által végrehajtott néhány alkalmazkodási lépés más célkitűzések mellett a járvány által előidézett sokkok és kedvezőtlen gazdasági hatások enyhítését vagy az uniós környezetvédelmi kötelezettségvállalások teljesítését is célozta. Az ilyen típusú alkalmazkodási lépések azonban mindenképpen egyúttal olyan intézkedések is, amelyek - az ugyanazon szakaszban ismertetett iparpolitikai iránymutatásokkal és célkitűzésekkel összhangban - az uniós acélágazat tevékenységeinek egy magasabb behozatallal és importnyomással jellemzett helyzethez való alkalmazkodására irányulnak. Például az Arvedi egy új, rendkívül hatékony elektromos kohót telepített * a gyártósora részeként, amelynek célja a költséghatékonyság növelése és egyúttal a szén-dioxid-kibocsátás csökkentése volt. Ezért a Bizottság úgy ítéli meg, hogy nem volt elegendő bizonyíték ezen állítások igazolására, és így elutasította azokat.

(128) Néhány érdekelt fél azt állította, hogy az acéltermékekre vonatkozó 232. szakasz szerinti amerikai intézkedések már nem hordozzák magukban a kereskedelem eltérítésének kockázatát, mivel a piac az elmúlt három évben igazodott az új körülményekhez. Ezenkívül egyes felek azt állították, hogy az említett intézkedések alóli mentességek nagymértékben csökkentik annak kockázatát, hogy a kereskedelem az uniós piac felé terelődik. Emellett egyes felek azt is állították, hogy az Egyesült Államokban az árak szintje lényegesen magasabb, mint a többi piacon, ezért kevésbé valószínű a kereskedelem eltérítése.