TARTALOMJEGYZÉK

| ELŐSZÓ | |

| AZ ÉV PÉNZÜGYI SAROKSZÁMAI | |

| AZ ÖSSZEVONT BESZÁMOLÓT KÍSÉRŐ MEGJEGYZÉS | |

| ÖSSZEVONT PÉNZÜGYI BESZÁMOLÓ ÉS MAGYARÁZÓ MEGJEGYZÉSEK | |

| MÉRLEG | |

| EREDMÉNYKIMUTATÁS | |

| CASH FLOW-KIMUTATÁS | |

| KIMUTATÁS A NETTÓ ESZKÖZÁLLOMÁNY VÁLTOZÁSAIRÓL | |

| MEGJEGYZÉSEK A PÉNZÜGYI KIMUTATÁSOKHOZ | |

| A KÖLTSÉGVETÉS VÉGREHAJTÁSÁRÓL SZÓLÓ JELENTÉSEK ÉS MAGYARÁZÓ MEGJEGYZÉSEK | |

| FOGALOMTÁR | |

| RÖVIDÍTÉSEK JEGYZÉKE |

ELŐSZÓ

2020 minden tekintetben rendkívüli év volt: a koronavírus-járvány gazdasági és politikai kihívásaival szembesülő Európai Uniónak eddig nem látott megoldásokkal és gyorsasággal kellett reagálnia. Az Európai Bizottság minden fronton azon munkálkodik, hogy megmentse az emberek életét és megélhetését, támogassa a nemzeti egészségügyi rendszereket és a vállalkozásokat, továbbá előmozdítsa a helyreállítást és a rezilienciaépítést. Minden rendelkezésünkre álló eszköz mozgósításával igyekeztünk segíteni a tagállamokat nemzeti válaszlépéseik összehangolásában, továbbá segítséget nyújtani a válságok által leginkább érintetteknek olyan eszközökkel, mint a koronavírusra való reagálást célzó beruházási kezdeményezés vagy a SURE (szükséghelyzeti munkanélküliségi kockázatokat mérséklő ideiglenes támogatást nyújtó európai eszköz). 2020-ban a SURE összesen 100 milliárd EUR összegű teljes keretéből 39,5 milliárd EUR folyósítására került sor az érintett tagállamoknak a munkahelyek megőrzését célzó, hirtelen megnövekedett közkiadások kezelésére. Ezt 2021-ben további jelentős kifizetések követték.

A világjárvány elleni küzdelem során az Európai Unió mégis teljesítette szakpolitikai célkitűzéseit, különös tekintettel a fiatalokra, a foglalkoztatásra és a növekedésre, valamint az éghajlatváltozásra. A gazdasági növekedést támogató és a régiók közötti gazdasági lemaradásokat csökkentő intézkedések a lekötött források közel felét tették ki. Az uniós finanszírozásból 29,7 milliárd EUR jutott a kevésbé fejlett régióknak, a Horizont 2020 keretében pedig 16,4 milliárd EUR-val járult hozzá a kutatáshoz és innovációhoz. Emellett a 2020. évi uniós költségvetés az Európai Mezőgazdasági Garanciaalap és a Mezőgazdasági Vidékfejlesztési Alap keretében összesen 59 milliárd EUR összegű kötelezettségvállalással segítette a mezőgazdaságot és a vidéki térségeket. A 2020. évi költségvetés a jelenlegi többéves pénzügyi keret utolsó költségvetése volt, amelynek végrehajtásához összesen 181,7 milliárd EUR összegű kötelezettségvállalás kapcsolódott, hozzáadott értéket teremtve valamennyi európai számára.

Végül 2020 volt az EU 2021-2027 közötti időszakra szóló, 2018-as árakon számítva 1074 milliárd EUR összegű hosszú távú költségvetéséről szóló megállapodás éve is, amelyet 750 milliárd EUR-val növelt a NextGenerationEU, a helyreállítás megkezdésére, valamint a fenntarthatóbb és digitálisabb Európára való átállás irányítására szolgáló ideiglenes eszköz.

Megtiszteltetés számomra, hogy előterjeszthetem az Európai Unió 2020-as éves beszámolóját. A beszámoló teljes körű áttekintést nyújt az uniós pénzügyekről és az uniós költségvetés múlt évi végrehajtásáról, többek között információkat tartalmaz az Unió függő kötelezettségeiről, valamint az Unió által vállalt pénzügyi kötelezettségekről és egyéb kötelmekről. Az Európai Unió összevont éves beszámolója a Bizottság integrált pénzügyi és elszámoltathatósági jelentéstételének része, és alapvető részét képezi kifinomult pénzügyi elszámoltathatósági rendszerünknek.

Johannes HAHN

a költségvetésért és az emberi erőforrásokért felelős biztos

AZ ÉV PÉNZÜGYI SAROKSZÁMAI

| A pénzügyi kimutatásoknak az IPSASB ajánlott gyakorlatra vonatkozó 2. iránymutatásában („A pénzügyi kimutatás tárgyalása és elemzése”) felvázolt elvek alapján elkészített elemzésével segíteni kívánjuk az olvasókat annak megértésében, hogy az EU operatív, pénzügyi és beruházási tevékenységei miként jelennek meg az EU összevont pénzügyi beszámolójának különböző elemeiben. Az itt szereplő információk nem képezték ellenőrzés tárgyát. | |

| Meg kell jegyezni, hogy a számadatok millió euróra való kerekítése miatt a következő táblázatok néhány pénzügyi adata pontatlannak tűnhet. |

TARTALOMJEGYZÉK

| 1. | FŐBB ADATOK - 2020 | |

| 2. | REAGÁLÁS A KORONAVÍRUSRA | |

| 2.1. | Az EU koronavírusra való reagálásának legfontosabb mozzanatai | |

| 2.2. | Reagálási kezdeményezések a 2014-2020 közötti időszakra vonatkozó többéves pénzügyi keretben és a SURE program keretében | |

| 3. | A 2021-2027 KÖZÖTTI IDŐSZAKRA SZÓLÓ HOSSZÚ TÁVÚ UNIÓS KÖLTSÉGVETÉS ÉS NEXTGENERATIONEU | |

| 4. | AZ EGYESÜLT KIRÁLYSÁG EURÓPAI UNIÓBÓL VALÓ KILÉPÉSE | |

| 4.1. | Háttér | |

| 4.2. | Az Egyesült Királyság részesedése | |

| 4.3. | Az Unió éves beszámolója: Az Egyesült Királyság tartozásai és követelései a kilépésről rendelkező megállapodás alapján | |

| 5. | A KÖLTSÉGVETÉS VÉGREHAJTÁSÁNAK ÖSSZEFOGLALÁSA | |

| 6. | PÉNZÜGYI ESZKÖZÖK ÉS KÖLTSÉGVETÉSI BIZTOSÍTÉKOK | |

| 6.1. | A költségvetésből támogatott pénzügyi eszközök | |

| 6.2. | Költségvetési biztosítékokra vonatkozó garanciaalapokban tartott pénzügyi eszközök | |

| 6.3. | Pénzügyi támogatási programokra vonatkozó hitelek és kapcsolódó hitelfelvételek | |

| 6.4. | A PÉNZÜGYI TÁMOGATÁSI PROGRAMOKRA VONATKOZÓ KÖLTSÉGVETÉSI FÜGGŐ KÖTELEZETTSÉGEK | |

| 7. | A PÉNZÜGYI KIMUTATÁSOK ELEMZÉSE | |

| 7.1. | BEVÉTELEK | |

| 7.2. | KIADÁSOK | |

| 7.3. | ESZKÖZÖK | |

| 7.4. | KÖTELEZETTSÉGEK | |

| 8. | EURÓPAI UNIÓS POLITIKAI ÉS PÉNZÜGYI KERET, IRÁNYÍTÁS ÉS ELSZÁMOLTATHATÓSÁG | |

| 8.1. | POLITIKAI ÉS PÉNZÜGYI KERET | |

| 8.2. | IRÁNYÍTÁS ÉS ELSZÁMOLTATHATÓSÁG |

1. FŐBB ADATOK - 2020

Az EU 2020. évi költségvetése - A kötelezettségvállalási előirányzatok végrehajtása

Az EU 181,7 Mrd EUR-t fordított szakpolitikai célkitűzései megvalósítására:

| Az EU reagálása a koronavírusra | SURE - 2020-ban odaítélt összegek | ||||

| Eszköz | elfogadott Mrd EUR | Tagállam | odaítélt Mrd EUR | ||

| Next Generation EU | 750 | Olaszország | 27,4 | ||

| SURE* | 100 | Spanyolország | 21,3 | ||

| Makroszintű pénzügyi támogatás | 3,0 | Lengyelország | 11,2 | ||

| ESI | 2,7 | Belgium | 7,8 | ||

| UCPM | 0,3 | Portugália | 5,9 | ||

| Összesen | 856,0 | Románia | 4,1 | ||

| Görögország | 2,7 | ||||

| Egyéb | 9,9 | ||||

| *ebből a 2020-ban folyósított összeg 39,5 Mrd EUR | 2020-ban odaítélt teljes összeg | 90,3 | |||

| → lásd a 2.2. és a 3. pontot | → lásd a 2.2.6. pontot | ||||

Összevont pénzügyi beszámoló

Az EU összevont pénzügyi beszámolója több mint 50 gazdálkodó egységre (többek között az Európai Parlamentre, a Tanácsra, a Bizottságra és az uniós ügynökségekre) terjed ki. Ezek közül a legjelentősebb az Európai Bizottság, amely az összevont pénzügyi beszámolóban szereplő összes eszköz 98%-át teszi ki.

Az uniós beszámoló a rendelkezésre álló legszigorúbb standardok, a Nemzetközi Költségvetési Számviteli Standardok (IPSAS) szerint készül. E standardok betartása biztosítja, hogy a beszámoló releváns, megbízható, összehasonlítható és érthető pénzügyi információkat nyújtson a polgárok számára. Tájékoztatást ad az EU pénzügyi helyzetéről (mérlegéről), valamint részletesen bemutatja az EU eszközeit, kötelezettségeit, pénzügyi kötelezettségvállalásait és kötelmeit. Ismerteti továbbá az uniós költségvetés végrehajtásának módját az év során.

| milliárd EUR | |||

| 2020 | 2019 | ||

| ESZKÖZÖK | |||

| Pénzügyi eszközök | 113,1 | 71,2 | |

| Előfinanszírozás | 62,7 | 51,4 | |

| Követelések | 74,5 | 24,0 | |

| Pénzeszközök és pénzeszköz-egyenértékesek | 16,7 | 19,7 | |

| Ingatlanok, gépek és berendezések, valamint egyéb eszközök | 13,0 | 12,6 | |

| Összesen | 280,0 | 178,9 | |

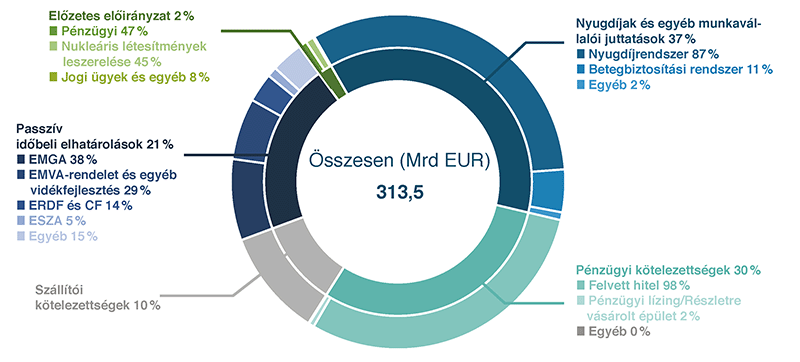

| KÖTELEZETTSÉGEK | |||

| Munkaviszony megszűnése utáni juttatások | 116,0 | 97,7 | |

| Pénzügyi kötelezettségek | 95,0 | 54,5 | |

| Szállítói kötelezettségek | 32,4 | 27,2 | |

| Elhatárolások | 64,6 | 67,2 | |

| Egyéb kötelezettségek | 5,4 | 4,8 | |

| Összesen | 313,5 | 251,5 | |

| NETTÓ ESZKÖZÖK | |||

| Tartalékok | 5,1 | 5,0 | |

| Tagállamoktól lehívandó összegek | (38,5) | (77,6) | |

| Összesen | (33,4) | (72,5) | |

| → lásd a pénzügyi kimutatások elemzését a 7. pontban | |||

2. REAGÁLÁS A KORONAVÍRUSRA

2.1. AZ EU KORONAVÍRUSRA VALÓ REAGÁLÁSÁNAK LEGFONTOSABB MOZZANATAI

A Covid19-világjárvány kitörése óta az Európai Bizottság határozott intézkedéseket hozott a népegészségügyi ágazatok megerősítése és az Európai Unióban jelentkező társadalmi-gazdasági hatások enyhítése érdekében. A 2014-2020 közötti időszakra vonatkozó többéves pénzügyi keret alapján az Európai Bizottság minden rendelkezésére álló eszközt mozgósított annak érdekében, hogy segítse a tagállamokat nemzeti válaszlépéseik összehangolásában, valamint objektív tájékoztatást nyújtott a vírus terjedéséről és a vírus megfékezésére irányuló eredményes erőfeszítésekről.

A végrehajtott intézkedések időrendi áttekintése *

- Április 2.

Reagálás a koronavírusra: Az Európai Bizottság minden EUR-t mozgósít az emberek életének és megélhetésének védelme érdekében

- Április 14.

2,7 milliárd EUR az uniós költségvetésből az egészségügyi ágazat támogatására

- Április 16.

Ursula von der Leyen elnök: „Gazdaságunk élénkülését az európai költségvetés fogja táplálni”

- Április 22.

3 milliárd EUR összegű pénzügyi támogatási csomag tíz bővítési és a szomszédságpolitikai partnerország számára

- Május 27.

Európa nagy pillanata: jelentős, 2,4 billió EUR összegű európai helyreállítási terv bemutatása, amelynek célja a helyreállítás és a következő generációra való felkészülés

- Június 4.

Az Európai Bizottság 300 millió EUR-t ajánl fel az Oltóanyag- és Védőoltási Világszövetség számára

- Július 21.

Az uniós vezetők megállapodnak a helyreállítási tervről és az EU 2021-2027 közötti hosszú távú költségvetéséről

- Augusztus 25.

A Bizottság 87,3 milliárd EUR pénzügyi támogatást javasol 16 tagállam számára a SURE keretében

- Szeptember 17.

Az Európai Bizottság ismerteti a 672,5 milliárd EUR összegű Helyreállítási és Rezilienciaépítési Eszköz következő lépéseit

- Szeptember 22.

Az Európai Bizottság üdvözli a 100 milliárd EUR összegű SURE garanciarendszerének véglegesítését

- Október 7.

Az Európai Bizottság uniós SURE-kötvényt bocsát ki szociális beruházási kötvényként 100 milliárd euró összeghatárig

- Október 27.

Az Európai Bizottság Olaszországnak, Spanyolországnak és Lengyelországnak folyósítja a SURE első, 17 milliárd EUR összegű részletét

- November 10.

Az Európai Bizottság üdvözli a megállapodást az 1,8 billió EUR összegű hosszú távú uniós költségvetésről, valamint a NextGenerationEU programról, amelynek célja a zöldebb, digitálisabb és reziliensebb Európa kiépítésének elősegítése

- November 17.

Az Európai Bizottság 14 milliárd EUR-t folyósít kilenc tagállamnak a SURE keretében

- December 1.

Az Európai Bizottság a SURE keretében 8,5 milliárd EUR-t folyósít öt tagállamnak a munkahelyek megőrzésének elősegítésére

- December 17.

Az Európai Bizottság üdvözli a 2021-2027-es időszakra szóló hosszú távú uniós költségvetés elfogadását

2.2. REAGÁLÁSI KEZDEMÉNYEZÉSEK A 2014-2020 KÖZÖTTI IDŐSZAKRA VONATKOZÓ TÖBBÉVES PÉNZÜGYI KERETBEN ÉS A SURE PROGRAM KERETÉBEN

A 2014-2020 közötti időszakra vonatkozó többéves pénzügyi keretben a Covid19-világjárvány elleni küzdelemre irányuló uniós beavatkozások az azonnali fellépésektől - például a sürgős orvosieszköz-beszerzések finanszírozásától és az egészségügyi készletfelhalmozástól - az európai strukturális és beruházási alapokból nyújtott pénzügyi támogatás felhasználásának rugalmasabbá tételéig, valamint a tagállamoknak, illetve a bővítési és a szomszédságpolitikai partnerországoknak kedvező feltételekkel nyújtott hitelekig terjedtek. Az uniós költségvetésből nyújtott közvetlen támogatás teljes összege 2020-ban mintegy 70 milliárd EUR-t tett ki. Ez a Covid19-hez kapcsolódó fellépésekre átcsoportosítható kötelezettségvállalásokat foglal magában, amelyek összegéből 66 milliárd EUR a meglévő programokon belüli átcsoportosításból és a prioritások átrendezéséből, 4 milliárd EUR pedig a költségvetés megemelésből származott. A legfontosabb kezdeményezéseket az alábbiakban részletesebben ismertetjük.

2.2.1. A Szükséghelyzeti Támogatási Eszköz aktiválása

Tekintettel a Covid19-világjárványt követő válság mélységére, valamint az uniós költségvetésből támogatást igénylő szükségletek mértékére és jellegére, az EU a 2020. február 1. és 2022. január 31. közötti kétéves időszakra újraaktiválta a Szükséghelyzeti Támogatási Eszközt a Covid19-világjárvány kezeléséhez szükséges kiadások finanszírozása céljából (lásd az (EU) 2016/369 tanácsi rendeletet * ). E célkitűzés előmozdításához a 2020. évi költségvetés módosítására volt szükség. * Figyelembe véve továbbá a 2020. július 24-én elfogadott DEC 13/2020 dokumentumot, a 2020. évre kötelezettségvállalási előirányzat formájában 2,7 milliárd EUR, kifizetési előirányzat formájában pedig 2,6 milliárd EUR került elkülönítésre a Szükséghelyzeti Támogatási Eszköz számára. Az újbóli működésbe léptetés lehetővé teszi az Unió számára, hogy intézkedéseket hozzon a súlyos következmények megelőzésére és enyhítésére egy vagy több tagállamban, és összehangolt módon kezelje a Covid19-világjárványhoz kapcsolódó szükségleteket, kiegészítve az egyéb uniós eszközök keretében nyújtott bármilyen támogatást. A Bizottság által központilag irányított eszköz a közvetlen közbeszerzésre és támogatásokra összpontosít, amelyeket bizonyos esetekben partnereken, például nemzetközi szervezeteken keresztül végrehajtott intézkedések egészítenek ki.

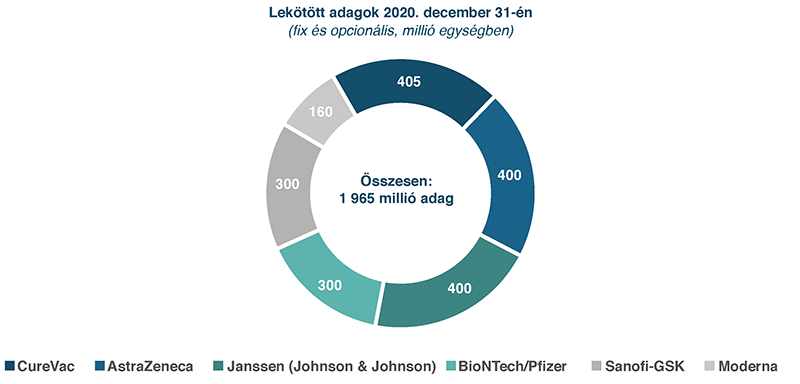

2020-ban a Bizottság előzetes beszerzési megállapodást írt alá több gyógyszeripari vállalattal. Az előzetes beszerzési megállapodások hozzájárulnak a gyártók által a lehetséges oltóanyagok kifejlesztésébe eszközölt beruházásokhoz kapcsolódó kockázatok csökkentéséhez, vagy a szállítások biztosítására irányulnak, és ezáltal maximalizálják a biztonságos és hatékony oltóanyagok gyors kifejlesztésének, gyártásának és alkalmazásának esélyeit, valamint biztosítják, hogy az uniós polgárok hozzáférjenek azokhoz. A Bizottság az uniós tagállamok nevében tárgyalásokat folytatott a gyógyszeripari vállalatokkal, ami hat előzetes megállapodás aláírásához vezetett. 2020-ban további - 2021-ben még folyamatban lévő - tájékozódó megbeszélések kezdődtek egyéb oltóanyaggyártókkal is. Az első, feltételes forgalombahozatali engedélyt 2020. december 21-én kapta meg a BioNTech/Pfizer által előállított oltóanyag. A vakcina elosztása napokon belül megkezdődött, épp időben ahhoz, hogy az európai oltási napok keretében 2020. december 27-én, 28-án és 29-én megkezdődhessen a beoltás. Az engedélyezésre azt követően került sor, hogy az Európai Gyógyszerügynökség a vakcina biztonságosságának, hatásosságának és minőségének vizsgálata alapján kedvező tudományos ajánlást fogalmazott meg, amelyet a tagállamok is jóváhagytak.

2020. december 31-ig a Bizottság 1,965 milliárd adagot kötött le (ebből 1,305 milliárd fix, 660 millió pedig opcionális adag).

2021-ben a Bizottság további 2,4 milliárd (fix vagy opcionális) adagot kötött le. Ezeket az adagokat azonban teljes mértékben az érintett tagállamok fizetik, így azok költsége nincs hatással az uniós költségvetésre.

2.2.2. Kutatástámogatás

2020. május 4-én az EU és partnerei nemzetközi donorkonferenciát szerveztek, amely világszerte 9,8 milliárd EUR összegű adományozói felajánlást eredményezett a koronavírussal kapcsolatos kutatás terén folytatandó globális együttműködés elindítására. Ez magában foglalja a Bizottság 1,4 milliárd EUR összegű felajánlását is, amelyből 1 milliárd EUR a „Horizont 2020” keretprogramból származik.

Az EU központi szerepet játszik a fertőző betegségekkel kapcsolatos kutatások támogatásában és koordinálásában: 2007 és 2019 között 4,1 milliárd EUR-t fektetett be a hetedik keretprogram és a Horizont 2020 keretében, amelyet a koronavírus-kutatásra szánt 1 milliárd EUR-on felül 2020-ban további kötelezettségvállalások követtek. A koronavírussal kapcsolatos globális válaszintézkedések felajánlási maratonja során a Horizont 2020 keretében felajánlott és már igénybe vett összes finanszírozás naprakész adatai elérhetők az interneten. *

Emellett 2020. március 3-án az Európai Bizottság „Horizont 2020” kutatási és innovációs keretprogramján keresztül támogatott, az innovatív gyógyszerek kutatására irányuló kezdeményezés (IMI) külön gyorsított pályázati felhívást tett közzé „A koronavírus-fertőzések elleni küzdelmet szolgáló terápiás és diagnosztikai eszközök fejlesztése” címmel, kezdetben 45 millió EUR, majd 72 millió EUR-ra növelt uniós hozzájárulással.

Végül 2020. június 8-án a Bizottság az Európai Innovációs Tanács (EIC) Akcelerátor kísérleti projektje keretében közel 166 millió EURt ítélt oda 36 olyan vállalkozásnak, melyeket a koronavírus-járvány elleni küzdelem céljából hoztak létre.

2.2.3. Az uniós polgári védelmi mechanizmus (UCPM/rescEU) további megerősítése

A Szükséghelyzeti Támogatási Eszközt kiegészítő intézkedésként megerősítették az uniós polgári védelmi mechanizmust (UCPM)/rescEU-t, hogy lehetővé váljon az alapvető erőforrások Európa-szerte történő szélesebb körű felhalmozása és elosztásának koordinálása (lásd az (EU) 2020/414 bizottsági végrehajtási határozattal * és az (EU) 2020/452 bizottsági végrehajtási határozattal * módosított (EU) 2019/570 bizottsági végrehajtási határozatot * ). Ennek érdekében módosították a 2020. évi költségvetést, hogy az magában foglaljon további 0,4 milliárd EUR összegű kötelezettségvállalási előirányzatot és 0,2 milliárd EUR összegű kifizetési előirányzatot.

Az UCPM/rescEU megerősítése támogatja a tagállamokat bizonyos típusú szükséges felszerelések (többek között terápiás készítmények, orvostechnikai felszerelések, egyéni védőeszközök, laboratóriumi felszerelések) beszerzésében, így növelve a közös közbeszerzési megállapodás szerint beszerzett kiemelt termékek volumenét, valamint kiegészítve és kibővítve azok körét. E koordinált megközelítésnek köszönhetően a tagállamok jó alkupozícióba kerülnek az ágazattal szemben a gyógyszerek elérhetőségéről és áráról folytatott tárgyalások során.

A rescEU közvetlen támogatásai 100%-os finanszírozást biztosítanak az uniós költségvetésből, többek között e kapacitások fejlesztésének és az eszközök alkalmazásnak a teljes körű finanszírozására. A beszerzett felszerelések egy vagy több tagállamban kerülnek elhelyezésre, míg a döntéshozatalt uniós szinten szervezik, és a nemzeti készleteken felül biztosítanak szükséghelyzeti felszerelést. A felszerelések valamennyi tagállam számára elérhetők lesznek, és akkor kerülnek felhasználásra, ha a nemzeti készletek nem elegendőek.

2.2.4. A koronavírusra való reagálást célzó beruházási kezdeményezés (CRII és CRII+):

Az EU által a tagállamok válságreagálásának pénzügyi támogatása érdekében indított első intézkedések egyike a koronavírus-reagálási beruházási kezdeményezés (CRII) volt, amelynek végrehajtása a 2020. március 30-i (EU) 2020/460 európai parlamenti és tanácsi rendelettel * történt. Az uniós tagállamok számára korábban elkülönített, el nem költött források mozgósítása révén a kezdeményezés azonnali likviditási lendületet adott a tagállamok és a régiók költségvetésének, és segítette őket abban, hogy a kohéziós politika forrásait egészségügyi kiadások és csökkentett munkaidős foglalkoztatási programok finanszírozására használják fel, valamint hogy a kis- és középvállalkozásoknak forgótőke-támogatást kínáljanak. Az Európai Unió Szolidaritási Alapjának hatályát kiterjesztették a jelentős népegészségügyi szükséghelyzetekre is, lehetővé téve a tagállamok számára, hogy ezen alap keretében a Covid19-világjárvány kezelését célzó támogatásban részesüljenek.

Áprilistól az (EU) 2020/558 európai parlamenti és tanácsi rendelettel * végrehajtott CRIIplus egyszerűsítette a meglévő európai strukturális és beruházási alapok válsággal kapcsolatos intézkedésekre való gyors felhasználását, emellett a 2020. július 1. és 2021. június 30. között benyújtott kifizetési kérelmek esetében lehetővé tette a kohéziós politikai programokhoz való uniós hozzájárulás akár 100%-ra emelését.

Decemberben a Bizottság közzétette a két kezdeményezés 2020. évi eredményeit. A válság kezdete óta az EU jelentős forrásokat mozgósított a világjárvány hatásainak leküzdésére. A rendelkezésre álló források nagy része - több mint 10 milliárd EUR - a kis- és középvállalkozások talpon maradását támogatta. 3 milliárd eurót fordítottak az uniós polgárokra, többek között a kiszolgáltatott csoportoknak nyújtott szociális szolgáltatásokra és a munkavállalók időszakos foglalkoztatására irányuló programokra. Végül 7 milliárd EUR-t költöttek az EU az egészségügyi ágazat támogatására, az uniós költségvetésből a 2014-2020 közötti időszakra már elkülönített 10,2 milliárd eurón felül (a kedvezményezettek csoportjai között van némi átfedés).

2.2.5. Segítségnyújtás a bővítési és a szomszédságpolitikai partnerországoknak, valamint az egyéb feleknek

Az EU eddig több mint 38,5 milliárd EUR-t mozgósított a koronavírus elleni globális küzdelem céljából. Az „Európa együtt” megközelítés az EU, valamint annak tagállamai és pénzügyi szervezetei - köztük elsősorban az Európai Beruházási Bank és az Európai Újjáépítési és Fejlesztési Bank - forrásait együttesen mozgósítva támogatja a partnerországokat. A koronavírus-járványra való globális reagálás 38,5 milliárd EUR összegű keretének fele folyósításra került.

Ezenkívül a Bizottság pénzügyi partnerintézményekkel tíz, összesen 990 millió EUR értékű pénzügyi garanciamegállapodást kötött, amelyek kiegészítik a külső beruházási terv finanszírozási ágát, az Európai Fenntartható Fejlődési Alapot. A megállapodásoknak akár 10 milliárd EUR összegű beruházást kell generálniuk a gazdasági helyreállítás ösztönzése, valamint az EU szomszédságpolitikai partnerországai és afrikai országok rezilienciájának megerősítése érdekében.

További 500 millió EUR jutott a COVAX globális oltóanyag-kezdeményezés támogatására, amelynek célja, hogy egymilliárd koronavírus elleni oltóanyagot biztosítson Afrika, Ázsia, a karib-tengeri térség és a csendes-óceáni térség, valamint Európa déli és keleti szomszédságának alacsony és közepes jövedelmű országai számára. A Bizottság 100 millió EUR-t, az Európai Beruházási Bank pedig az Európai Fenntartható Fejlődési Alap garanciájával fedezett 400 millió EUR összegű keretet különített el az alacsony és közepes jövedelmű országoknak a COVAX előzetes piaci kötelezettségvállalásában való részvételére. 2021. február 19-én az Európai Unió további 500 millió EUR juttatását jelentette be a COVAX-eszköz számára, az Európai Bizottság pedig bejelentette, hogy 100 millió EUR összegű humanitárius segéllyel támogatja az afrikai oltási kampányok elindítását.

2020. május 25-én az Európai Parlament és a Tanács elfogadta a tíz bővítési és szomszédságpolitikai partnernek összesen legfeljebb 3 milliárd EUR összegű hitel formájában nyújtandó makroszintű pénzügyi támogatásról szóló (EU) 2020/701 európai parlamenti és tanácsi határozatot * annak érdekében, hogy rövid távon rendelkezésre álljon a Covid19-világjárvány gazdasági következményeinek ellensúlyozását célzó intézkedések végrehajtásához szükséges szakpolitikai mozgástér. 2020-ban első részletként összesen 1,0 milliárd EUR folyósítására került sor hét ország (Ukrajna, Jordánia, Észak-Macedónia, Grúzia, Koszovó * , Moldova és Montenegró) részére. 2021 júniusáig összesen 0,6 milliárd EUR került folyósításra öt országnak első részletként (Albánia, Tunézia) vagy második részletként (Észak-Macedónia, Koszovó, Montenegró). Ezenkívül egyetértési megállapodás jött létre Bosznia-Hercegovinával.

2.2.6. A Covid19-világjárvány miatt felmerülő szükséghelyzeti munkanélküliségi kockázatokat mérséklő ideiglenes támogatást nyújtó európai eszköz (SURE):

Az EU a Covid19-világjárvány gazdasági hatásainak kezelését célzó szükséghelyzeti támogatási csomag részeként 2020. május 19-én elfogadta a SURE eszköz létrehozásáról szóló (EU) 2020/672 tanácsi rendeletet * . Az eszköz célja, hogy segítse a munkavállalókat munkahelyük megtartásában a válság idején. A SURE olyan ideiglenes eszköz, amelynek keretében akár 100 milliárd EUR összegű pénzügyi támogatás (kedvezményes hitel) nyújtható a tagállamoknak. Az eszköz lehetővé teszi a tagállamok számára, hogy uniós pénzügyi támogatást igényeljenek az olyan állami közkiadások hirtelen és jelentős megemelkedésének finanszírozásához, amelyek a 2020. február 1-je óta a válság okán bevezetett nemzeti intézkedések nyomán merültek fel. Ilyenek például a csökkentett munkaidős rendszerek és az ahhoz hasonló - többek között az önálló vállalkozóknak biztosított - intézkedések, illetve bizonyos, főként a munkahelyeket érintő egészségügyi rendelkezések. Annak érdekében, hogy az EU a SURE keretében pénzügyi támogatást nyújthasson, a Bizottság felhatalmazást kap arra, hogy az EU nevében legfeljebb 100 milliárd EUR összegben hitelt vegyen fel a tőkepiacokon vagy pénzügyi intézményeknél. A SURE-hoz kapcsolódó hiteleket az uniós költségvetésből és a tagállamok által az EU bruttó nemzeti jövedelméhez való hozzájárulásuk arányának megfelelően nyújtott garanciákból fedezik. A garanciák teljes összege 25 milliárd EUR. Az eszköz 2022. december 31-ig szól.

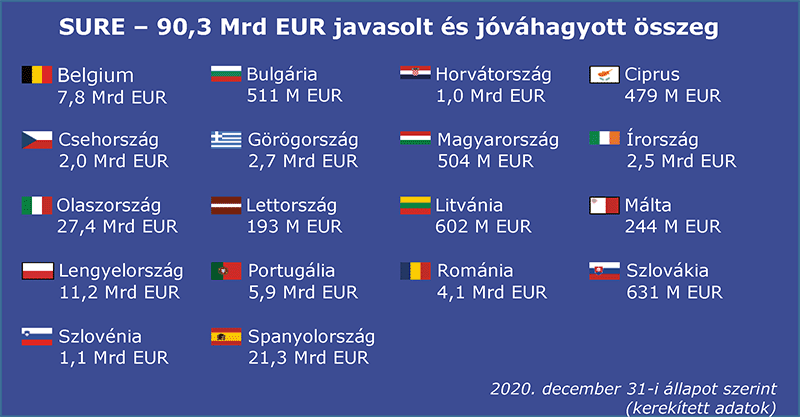

A Bizottság 2020. december 31-ig összesen 90,3 milliárd EUR összegű pénzügyi támogatást javasolt 18 tagállam részére, amelyet a Tanács teljes egészében jóváhagyott. A támogatás 16 tagállamot megcélzó nagyobb, 87,3 milliárd EUR összegű részére 2020 augusztusáig, a fennmaradó, Magyarországnak és Írországnak szánt 3 milliárd EUR összegű részre 2020 októberében, illetve novemberében született javaslat:

Az első három, 2020. októberi és novemberi SURE-kötvénykibocsátást követően a Bizottság összesen 39,5 milliárd EUR-t folyósított 15 uniós tagállamnak (Belgium, Horvátország, Ciprus, Görögország, Magyarország, Olaszország, Lettország, Litvánia, Málta, Lengyelország, Portugália, Románia, Szlovákia, Szlovénia és Spanyolország, lásd a 6.3. pontot).

A SURE végrehajtása 2021-ben is folytatódott. 2021 februárjában és márciusában a Bizottság 230 millió EUR összegű támogatást javasolt Észtország, valamint további 3,7 milliárd EUR-t Belgium, Ciprus, Görögország, Lettország, Litvánia és Málta részére, 94,3 milliárd EUR-ra növelve a SURE teljes keretösszegét. E kiegészítő összegeket a Tanács 2021 márciusában és áprilisában hagyta jóvá. Négy újabb, 2021. januári, márciusi és májusi kötvénykibocsátást követően a Bizottság további 50,1 milliárd EUR-t folyósított, így a kifizetések teljes összege 89,6 milliárd EUR-ra emelkedett.

A SURE keretében kibocsátott összes kötvényt jelentős mértékben, legtöbbjüket kétszámjegyű mértékben túljegyezték, és uniós és nemzetközi befektetőkből álló sokszínű befektetői bázist vonzottak. Ez nagyon kedvező árazási feltételeket eredményezett. Az EU által a SURE keretében kibocsátott kötvények élvezhetik a „szociális beruházási kötvény” címke előnyeit. Ez biztosítja a befektetőket arról, hogy a mozgósított pénzeszközök valóban szociális célt szolgálnak. A befolyt pénzösszegeket kölcsön formájában utalják át a kedvezményezett tagállamoknak, hozzájárulva ahhoz, hogy a tagállamok fedezni tudják a csökkentett munkaidős foglalkoztatás nemzeti programjainak finanszírozásához, valamint a koronavírus-járvány nyomán bevezetett hasonló intézkedésekhez közvetlenül kapcsolódó költségeket.

3. A 2021-2027 KÖZÖTTI IDŐSZAKRA SZÓLÓ HOSSZÚ TÁVÚ UNIÓS KÖLTSÉGVETÉS ÉS NEXTGENERATIONEU

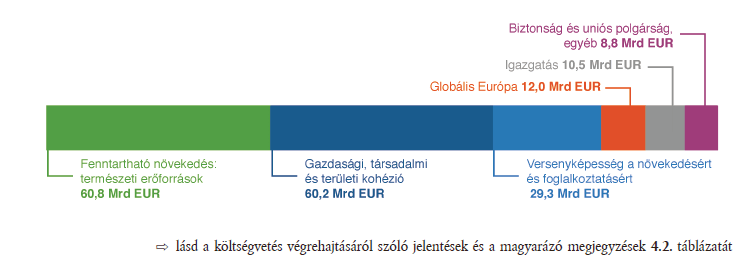

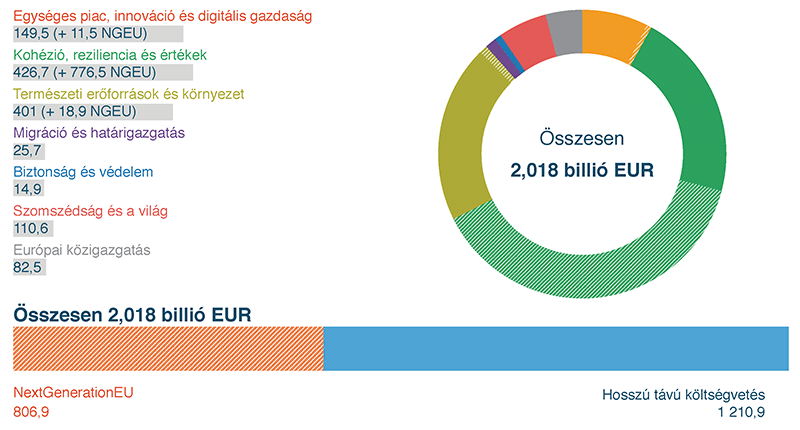

Az EU 2020-ban példa nélküli választ adott az Európát és a világot sújtó koronavírus-válságra. A reagálás központi eleme a folyó árakon 2,018 billió EUR (2018. évi árakon 1,8 billió EUR) értékű ösztönzőcsomag. Ez az EU 2021-2027 közötti időszakra szóló, 1,211 billió (2018-as árakon 1,074 billió) EUR összegű hosszú távú költségvetéséből áll, amelyet a helyreállítás hajtóerejét adó ideiglenes eszköz, a NextGenerationEU 807 milliárd (2018-as árakon 750 milliárd) EUR-val egészít ki. * Az alapok együttesen hozzá fognak járulni a koronavírus-járvány okozta gazdasági és társadalmi károk helyreállításához, valamint a modern és fenntarthatóbb Európára való átálláshoz.

A hosszú távú költségvetés és a NextGenerationEU több mint 50%-a új prioritásokra irányul majd. A források célterületei a kutatás és innováció (a Horizont Európa programon keresztül), a méltányos éghajlatvédelmi és digitális átállás (az Igazságos Átmenet Alap és a Digitális Európa program révén), valamint a felkészültség, a helyreállítás és a reziliencia (a Helyreállítási és Rezilienciaépítési Eszközön, az uniós polgári védelmi mechanizmuson, a rescEU-n és az EU4Health egészségügyi programon keresztül).

A hosszú távú költségvetés és a NextGenerationEU 30%-a az éghajlatváltozás elleni küzdelmet finanszírozza, amely az eddigi legnagyobb európai költségvetés minden eddiginél jelentősebb hányadát teszi ki.

A NextGenerationEU forrásainak 20%-a jut az EU digitális transzformációjára. E keret segíteni fogja az EU-t a szuper-számítástechnikához, a mesterséges intelligenciához, a kiberbiztonsághoz és a magas szintű digitális készségekhez, valamint a társadalom és a gazdaság valamennyi területén a digitális technológiák széles körű alkalmazásához kapcsolódó beruházások növelésében.

2026-ban és 2027-ben a hosszú távú költségvetés éves kiadásainak 10%-a járul majd hozzá a biológiai sokféleség csökkenésének megállításához és visszafordításához.

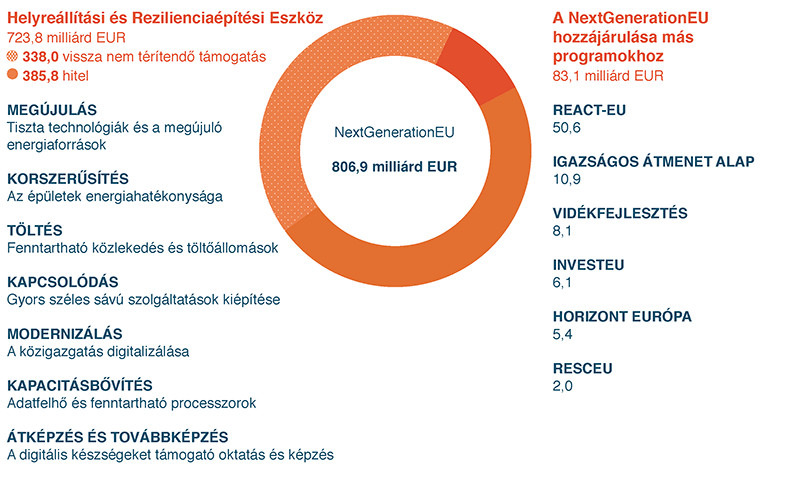

NEXT GENERATION EU

A NextGenerationEU (NGEU) keretében befolyt és elköltött összegek a 2021. évi éves beszámolóban szerepelnek majd. Az első kötvénykibocsátásra, amelyből egy 2031-ben lejáró tízéves kötvény révén 20 milliárd EUR folyt be, 2021. június 15-én került sor.

806,9 milliárd EUR összegű költségvetésével a NextGenerationEU hozzá fog járulni a koronavírus-járvány okozta közvetlen gazdasági és társadalmi károk helyreállításához. A Covid19-válságot követő újjáépítéshez nyújtott hozzájárulása révén Európa zöldebb, digitálisabb és reziliensebb lesz, és felkészültebben nézhet szembe a jelen és a jövő kihívásaival.

A források egy része - 385,8 milliárd EUR - az Unió által az egyes tagállamoknak nyújtott hiteleket finanszírozza. Ezeket a hiteleket az érintett tagállamok visszafizetik. A másik rész - 338,0 milliárd EUR - folyósítása vissza nem térítendő támogatás vagy beruházási támogatáshoz nyújtható költségvetési biztosíték formájában történik.

A Next Generation EU központi eleme a Helyreállítási és Rezilienciaépítési Eszköz, amelynek keretében a tagállamok összesen 723,8 milliárd EUR összegű vissza nem térítendő támogatást és hitelt kaphatnak reformjaik és beruházásaik támogatására. A Helyreállítási és Rezilienciaépítési Eszköz keretében rendelkezésre álló források elosztása az egyes tagállamok által a Bizottsággal együttműködésben készített nemzeti helyreállítási és rezilienciaépítési terveknek megfelelően, egy elfogadott elosztási kulcsnak megfelelően történik.

A Next Generation EU emellett több meglévő uniós programhoz is hozzájárul:

- Kohézió - a kohéziós célú és az európai területeknek nyújtott helyreállítási támogatás (REACT-EU) keretében a Covid19 gazdasági következményeinek kezeléséhez a helyreállítás első éveiben,

- Igazságos Átmenet Alap - annak biztosítékaként, hogy a klímasemlegességre való átállás mindenki számára elérhető legyen,

- Vidékfejlesztés - a mezőgazdasági termelők további támogatása érdekében,

- InvestEU - vállalkozásaink beruházási erőfeszítéseinek támogatása céljából,

- rescEU - annak érdekében, hogy az uniós polgári védelmi mechanizmus képes legyen reagálni a nagyszabású veszélyhelyzetekre,

- Horizont Európa - hogy az EU képes legyen több kiválóságot finanszírozni a kutatás területén.

A NextGenerationEU finanszírozásához az EU az uniós költségvetés biztosítékával fedezett hitelt vesz fel a piacokon. E források visszafizetésére hosszú távon, 2058-ig fog sor kerülni. A tagállamok államháztartásai ennek köszönhetően átmenetileg felszabadulnak a rájuk nehezedő nyomás alól, ami lehetővé teszi az uniós országok számára, hogy erőfeszítéseiket a helyreállításra összpontosítsák.

4. AZ EGYESÜLT KIRÁLYSÁG EURÓPAI UNIÓBÓL VALÓ KILÉPÉSE

4.1. HÁTTÉR

2020. január 31-én az Egyesült Királyság kilépett az Európai Unióból. A kilépés feltételeit az Egyesült Királyságnak az Európai Unióból és az Európai Atomenergia-közösségből történő kilépéséről szóló megállapodás * , más néven a kilépésről rendelkező megállapodás határozza meg. E megállapodás részeként az Egyesült Királyság vállalta, hogy eleget tesz az EU tagjaként vállalt valamennyi pénzügyi kötelezettségének. A megállapodás 2020. január 31-én lépett hatályba.

- 2020. január 31.

Az Egyesült Királyság hivatalosan kilép az Unióból, hatályba lép a kilépésről rendelkező megállapodás

- 2020. február 1. - december 31.

Átmeneti időszak

- 2021. március 31.

Jelentés az EU által az Egyesült Királyságnak átadott pénzügyi információkról

- 2021. április 16.

Az EU tájékoztatja az Egyesült Királyságot a fizetendő összegekről

- 2021. június 30.

Az Egyesült Királyság által a kilépésről rendelkező megállapodás alapján teljesítendő első kifizetések esedékessége

- 2021. szeptember 16.

Az EU tájékoztatja az Egyesült Királyságot a fizetendő összegekről

- 2021. október 31.

Az Egyesült Királyság által teljesítendő második körös kifizetések esedékessége

Az átmeneti időszak alatt az Egyesült Királyság továbbra is úgy járult hozzá az uniós költségvetéshez és részesült annak forrásaiból, mintha tagállam lenne. Az átmeneti időszakot követően a kilépésről rendelkező megállapodással összhangban az Egyesült Királyság továbbra is hozzájárul az uniós költségvetéshez. Hasonlóképpen az Egyesült Királyság továbbra is úgy részesül majd a 2021 előtti uniós programokból és kiadásokból, mintha tagállam lenne. Az Egyesült Királyság visszakap meghatározott pénzösszegeket, amelyeket az uniós költségvetésbe befizetett, vagy amelyekhez az uniós költségvetés az Egyesült Királyság tagsági időszakához kapcsolódóan jutott.

Ezek a kötelmek kötelezettségeket és követeléseket keletkeztetnek az EU számára, amelyeket ki kell számítani, és meg kell jeleníteni az EU éves beszámolójában: ezek az összegek első alkalommal a 2020. évi éves beszámolóban szerepelnek, mivel az Egyesült Királyság ebben az évben lépett ki az Unióból.

A beszámoló ezért részletes magyarázatot tartalmaz az Egyesült Királyságnak a kilépésről rendelkező megállapodásban előírt, az uniós költségvetéshez való jövőbeli hozzájárulásairól, valamint az Egyesült Királyságnak járó összegekről. A szóban forgó összegeket az Egyesült Királyság hosszú időn keresztül fizeti ki.

A nettó összegben maradéktalanul érvényesül a kilépésről rendelkező megállapodásban szereplő pénzügyi elszámolás alapjául szolgáló három elv:

- egyetlen tagállamnak sem szabad többet befizetnie vagy kevesebb támogatásban részesülnie az Egyesült Királyság Unióból való kilépése miatt,

- az Egyesült Királyságnak ki kell fizetnie a tagsága alatt vállalt kötelezettségek rá eső részét, és

- az Egyesült Királyságnak sem többet, sem korábban nem kell fizetnie annál, mint tagsága fennmaradása esetén. Ez különösen azt jelenti, hogy az Egyesült Királyság által fizetendő összegek a költségvetés tényleges eredményén alapulnak, vagyis a végrehajtáshoz igazodnak.

A kilépésről rendelkező megállapodás részletezi a különböző összegek kiszámításának módját is, ennek kifejtetése az alábbiakban található.

4.2. AZ EGYESÜLT KIRÁLYSÁG RÉSZESEDÉSE

A kilépésről rendelkező megállapodás 139. cikkével összhangban a megállapodásból eredő pénzügyi kötelezettségek Egyesült Királyságra eső részét az Egyesült Királyság által a 2014-2020 közötti időszakban rendelkezésre bocsátott saját források és az ezen időszak alatt az összes tagállam és az Egyesült Királyság által rendelkezésre bocsátott saját források hányadosaként kell kiszámítani. A számítás tartalmazza a héa- és GNI-egyenlegek 2014 és 2019 közötti nettósításából eredő kiigazításokat is. Az Egyesült Királyság kiszámított részesedésén 2022-ben el kell végezni a kilépésről rendelkező megállapodás 139. cikkében előirányzott végső kiigazításokat. A 136. cikk (3) bekezdésének a) és c) pontjában, valamint az 140-147. cikkben szereplő számítások alapját az Egyesült Királyság 2021. évi részesedése képezi.

Az Egyesült Királyság részesedése a kilépésről rendelkező megállapodás 139. cikkével összhangban 12,358072326018200%.

4.3. AZ UNIÓ ÉVES BESZÁMOLÓJA: AZ EGYESÜLT KIRÁLYSÁG TARTOZÁSAI ÉS KÖVETELÉSEI A KILÉPÉSRŐL RENDELKEZŐ MEGÁLLAPODÁS ALAPJÁN

A kilépésről rendelkező megállapodás megállapítja a két fél egymással szembeni fizetési kötelezettségeit, különösen a következő területeken:

- Saját források (136. cikk)

- Fennálló kötelezettségvállalások (140. cikk)

- Versenyügyi pénzbírságok (141. cikk)

- Uniós kötelezettségek (142. cikk)

- Függő pénzügyi kötelezettségek és pénzügyi eszközök (143. és 144. cikk)

- Az Európai Szén- és Acélközösség nettó eszközei (145. cikk)

- Uniós befektetés az Európai Beruházási Alapban (EBA) (146. cikk)

- Jogi ügyekhez kapcsolódó függő kötelezettségek (147. cikk).

A kilépésről rendelkező megállapodás meghatározza e kötelezettségek évenkénti kezelésének módját is - összegezve: az EU évente kétszer közli az Egyesült Királysággal az esedékes összegeket, amelyeket az Egyesült Királyság havi részletekben fizet meg. Az adatközlés évente frissül a tényleges adatok alapján.

Az alábbi táblázat összefoglalja az Egyesült Királyság által az EU-nak, valamint az EU által az Egyesült Királyságnak fizetendő összegeket, amelyek eredőjeként nettó követelés adódik az EU számára. Valamennyi számítás a kilépésről rendelkező megállapodás maradéktalan betartásával készült. E kötelmek az Egyesült Királyság uniós tagsága, valamint a 2020. december 31-ig tartó átmeneti időszak alatt vállalt kötelezettségekhez kapcsolódnak, és akkor veszítik hatályukat, ha a pénzügyi kötelezettségek teljesítése megtörténik, vagy ha e kötelezettségek nem állnak be. A kifizetésekre a kilépésről rendelkező megállapodás 148. cikkében meghatározott eljárással összhangban kerül sor.

| milliárd EUR | |||||

| 140. cikk | 142. cikk | Egyéb | 2020.12.31. | ||

| Követelés az Egyesült Királysággal szemben | 35,0 | 14,3 | 0,3 | 49,6 | |

| Tartozás az Egyesült Királysággal szemben | - | - | (2,1) | (2,1) | |

| Az Egyesült Királysággal szembeni nettó követelés | 35,0 | 14,3 | (1,8) | 47,5 | |

| Az Egyesült Királyság által 2021 után fizetendő becsült összeg | 28,2 | 14,3 | (1,9) | 40,6 | |

| Az Egyesült Királyság által 2021-ben fizetendő becsült összeg | 6,8 | 0,0 | 0,0 | 6,8 | |

A teljes összeg a következő elemekből tevődik össze:

136. cikk: Saját források

A saját források tekintetében a 2020. december 31. után alkalmazandó rendelkezéseket a 136. cikk állapítja meg. Az Egyesült Királyság jogosult arra, hogy megkapja a 2020. évi többlettel kapcsolatos kiigazítások rá eső részét. Emellett sor kerül a héa- és GNI-alapú saját forrásoknak a 2020-ig terjedő pénzügyi évekre vonatkozó kiigazításaira is - ezeket a kiigazításokat évente, 2028. december 31-ig kell kiszámítani. A beszámoló emellett a brit korrekció frissített adatait is tartalmazza.

Az Egyesült Királyságnak be kell fizetnie az általa 2021. február 28. után beszedett, de a 2020. és az azt megelőző évekhez kapcsolódó tradicionális saját forrásokat. Ezt követően ebből az összegből le kell vonni az EU-27 és az Egyesült Királyság által rendelkezésre bocsátott tradicionális saját források teljes összegének az Egyesült Királyságra eső hányadát. A tradicionális saját források elkülönített számláját 2025. december 31-ig teljes mértékben fel számolják.

Az Egyesült Királyságnak 2021 folyamán 230 millió EUR-t kell kifizetnie.

140. cikk: Fennálló kötelezettségvállalások

A fennálló kötelezettségvállalások („Reste à liquider”, RAL) az EU kedvezményezettekkel szembeni jogi kötelezettségvállalásainak teljes összegét jelenti, amelyek pénzügyi teljesítése az elkövetkező években esedékes. A fennálló kötelezettségvállalások jellemzően megtalálhatók minden többéves költségvetésben, így az uniós költségvetésben is.

Ennélfogva olyan projektekre, programokra, megállapodásokra vagy szerződésekre vonatkoznak, amelyekre 2020. december 31. előtt már kötelezettséget vállaltak, de amelyeket még nem hajtottak végre teljes mértékben, és amelyekkel kapcsolatban még további kifizetésre kerül sor. E kifizetések egy része egyesült királyságbeli kedvezményezettek részére történik.

A kilépésről rendelkező megállapodás szerint az Egyesült Királyságnak ki kell fizetnie a 2020. december 31-én, az átmeneti időszak végén fennálló uniós kötelezettségvállalások rá eső részét. Azokat a kötelezettségvállalásokat, illetve azok olyan részeit, amelyek várhatóan visszavonásra kerülnek, valamint a címzett bevételekből finanszírozott kötelezettségvállalásokhoz vagy az Egyesült Királyság részvételével nem érintett programokhoz kapcsolódó összegeket le kell vonni a teljes összegből.

Az Egyesült Királyság tartozásának e cikk szerinti egyéb kiigazításai a 2014-2020 vagy a korábbi programozási időszakok nettó pénzügyi korrekcióival, valamint a 2020. évhez kapcsolódó, 2021. januárjában és februárban rendelkezésre bocsátott tradicionális saját forrásokkal függenek össze.

A fennálló kötelezettségvállalások Egyesült Királyságra eső részének kiszámítása a költségvetéssel szemben 2020. december 31-én hivatalosan fennálló kötelezettségvállalásokon alapul (303,2 milliárd EUR, lásd a 4.4. táblázatot a költségvetés végrehajtásának bemutatásánál). 2020 végén az Egyesült Királyság részesedése a fennálló, kiigazított kötelezettségvállalásokból 36 milliárd EUR volt - a visszavont kötelezettségvállalásokra vonatkozó előrejelzésnek megfelelően kiigazítva az EU követelése 2020 végén 35 milliárd EUR-t tett ki, amelyből 6,8 milliárd EUR kifizetésére 2021. június 30. és 2021. december 31. között kerül sor.

141. cikk: Versenyügyi pénzbírságok

Az Európai Bizottság közvetlenül érvényesíti az uniós versenyszabályokat annak biztosításával, hogy minden vállalat egyenlő feltételekkel és tisztességesen, saját érdemei alapján versenyezzen. Ez pénzbírság kiszabását eredményezheti. Az EU által kiszabott pénzbírság címzettje azt bírósági eljárás útján megtámadhatja - a pénzbírság az összes eljárás lezárásáig nem jogerős.

Az EU minden évben kifizeti az Egyesült Királyság részére az Unió által 2020. december 31. előtt kiszabott versenyügyi pénzbírságok Egyesült Királyságra eső részét azok jogerőssé válásakor, tehát ha a megbírságolt szervezet nem nyújt be fellebbezést az Európai Bírósághoz, vagy a fellebbezés eredménytelen, és a szervezetnek meg kell fizetnie a pénzbírságot.

Az éves beszámolóban az Egyesült Királyság által fizetendő teljes összeget csökkenti az Egyesült Királyságnak a pénzbírságok után járó összeg. 2020. december 31-én az Egyesült Királyság becsült részesedése a meg nem fizetett pénzbírságokból 1,8 milliárd EUR. Ezt az összeget az Egyesült Királyság hosszú időn keresztül kapja vissza. A számadat a 2020. december 31-én folyamatban lévő ügyeken alapul, és a költségvetésbe a pénzbírságok jogerőssé válását követően felvett tényleges összegeknek megfelelően változhat.

142. cikk: Uniós kötelezettségek

Az Egyesült Királyság kötelezettséget vállalt arra, hogy 2020 végétől a kilépésről rendelkező megállapodásban meghatározott kötelezettségek kivételével megfizeti az uniós kötelezettségek rá eső részét. Az Egyesült Királyság ezért 2020. december 31-től fizeti az EU-hoz mint munkáltatóhoz kapcsolódó kötelezettségek (a nyugdíjazott alkalmazottak nyugdíj- és betegségbiztosítása) rá eső részét:

1. Az uniós tisztviselők nyugdíja: Az uniós alkalmazottak nyugdíjának kifizetését az EU éves költségvetése fedezi. Emellett az uniós tisztviselők teljes pályafutásuk alatt nyugdíjjárulékot fizetnek. A fizetett járulékok bevételként szerepelnek a költségvetésben, csökkentve a teljes éves költségvetés finanszírozásához szükséges tagállami hozzájárulások mértékét. Az uniós tagállamok kötelezettséget vállalnak arra, hogy fedezik az uniós alkalmazottak nyugdíjköltségeit azok nyugdíjba vonulásakor. E kötelezettségvállalással összhangban az Egyesült Királyság 2022 júniusától kezdődően több évtizeden keresztül megfizeti az uniós tisztviselőknek folyósított éves nyugdíjak rá eső részét mindaddig, amíg az alkalmazottak 2020. december 31-ig megszerzett nyugdíjjogosultságai meg nem szűnnek. Az Egyesült Királyság bármikor dönthet úgy, hogy kötelmének az említett év végén fennálló aktuáriusi kötelezettség öt éven keresztüli rendezésével tesz eleget.

2. Európai parlamenti képviselők, európai biztosok, a bírói kar tagjai stb. nyugdíja: Az Egyesült Királyság a 2020. december 31-én fennálló aktuáriusi kötelezettség rá eső részét egy 2021 októberében kezdődő 10 éves időszakon keresztül teljesíti.

3. Közös betegségbiztosítási rendszer (JSIS): ez a rendszer fedezi az uniós alkalmazottak, köztük a nyugdíjasok egészségügyi ellátási költségeit. Az uniós tisztviselők és nyugdíjasok pályafutásuk során és nyugdíjba vonulásukkor is járulékot fizetnek a rendszerbe, csakúgy, mint munkaadóként az EU. Az uniós tisztviselők nyugdíjrendszerére is alkalmazott elvvel összhangban az Egyesült Királyság kifizeti a nyugdíjazott alkalmazottak egészségügyi ellátásához való uniós költségvetési hozzájárulás rá eső részét. A 2022 júniusában kezdődő kifizetések több évtizeden át, vagy az összes említett kötelezettség teljesítéséig folytatódnak. A tisztviselői nyugdíjak esetéhez hasonlóan az Egyesült Királyság úgy dönthet, hogy kötelmének az említett év végén fennálló aktuáriusi kötelezettség öt éven keresztüli rendezésével tesz eleget.

Az EU fenti, munkaviszony megszűnése utáni juttatási kötelmekkel kapcsolatos kötelezettségeinek kiszámítása nemzetközi standardokon alapuló, ellenőrzött aktuáriusi értékelések felhasználásával történik. Az Egyesült Királyságnak tulajdonítható összeg 2020. december 31-én 14,3 milliárd EUR-t tett ki.

Az Egyesült Királyságnak 2021-ben 11 millió EUR-t kell kifizetnie, amely kizárólag a külön nyugdíjrendszerekhez (pl. az európai parlamenti képviselőkéhez) kapcsolódik. Az összes egyéb rendszerrel összefüggésben fennmaradó összegek kifizetésére 2022-től kezdődően a fent vázolt rendelkezéseknek megfelelően kerül sor.

143/144. cikk: Pénzügyi eszközök és költségvetési biztosítékok

E cikkek értelmében az Egyesült Királyság köteles finanszírozni az EU hitelfelvételi, hitelnyújtási és biztosítéknyújtási tevékenységeivel kapcsolatos, a kilépés előtti műveletekből eredő függő kötelezettségeit, amennyiben ezek beálltakor azokat nem fedezi az Egyesült Királyságnak a meglévő garanciaalapokon belüli részesedése. Az EU visszatéríti az Egyesült Királyságnak azokat az összegeket, amelyekkel az már hozzájárult a garanciaalapokhoz, és amelyekre végül nem lesz szükség.

Ezek az összegek elsősorban a következők:

- az Egyesült Királyságnak az Európai Fenntartható Fejlődési Alap (EFFA) garanciaalapjából rá eső részért járó összegek, amennyiben az Egyesült Királyság költségvetési kifizetésein keresztül már hozzájárult az alaphoz, de a kilépést megelőzően nem került sor jóváhagyott műveletekre, amelyeket az Egyesült Királyság lenne köteles fedezni - az Egyesült Királyságnak 2021-ben 93 millió EUR jár vissza;

- az Egyesült Királyságnak a pénzügyi eszközökkel kapcsolatban fizetendő összegek - 46 millió EUR;

- az Egyesült Királyság továbbra is köteles hozzájárulásként megfizetni az EU függő kötelezettségeinek (költségvetési biztosítékok - ESBA, külső hitelezési megbízatás, EFSM és egyéb hitelfelvételek stb.) rá eső részét, amennyiben ezek esedékessé válnak. Az Egyesült Királyság év végi kötelezettsége legfeljebb 12,9 milliárd EUR-t tesz ki, amelyet az EU összevont éves beszámolójához fűzött 4.1. megjegyzés mutat be részletesebben. Ezek az Egyesült Királyság által megfizetendő összegek csak akkor válnak esedékessé, ha a kötelem beálltakor azt nem fedezi garanciaalap. Ez valószínűtlennek tekinthető.

145. cikk: A felszámolás alatt álló Európai Szén- és Acélközösség (ESZAK)

Az Egyesült Királyság jogosult a felszámolás alatt álló Európai Szén- és Acélközösség (ESZAK) 2020. december 31-i nettó eszközeiből rá eső részre, amelynek kifizetése öt év alatt történik meg az Egyesült Királyságnak. Az Egyesült Királyságnak fizetendő teljes összeg 183 millió EUR (37 millió EUR visszafizetendő, azaz a 2021-ben esedékes egyéb összegekkel szemben ellentételezendő). Ez azt jelenti, hogy 2021-2025 között minden évben 37 millió EUR levonásra kerül az Egyesült Királyság által fizetendő összegekből.

146. cikk: Befektetés az Európai Beruházási Alapban (EBA)

Az Egyesült Királyság jogosult az Európai Beruházási Alap (EBA) befizetett jegyzett tőkéjében végrehajtott uniós befektetés rá eső hányadára, amelynek kifizetése öt éven keresztül, egyenlő részletekben történik. Az Egyesült Királyságnak fizetendő teljes összeg 33 millió EUR. Ez azt jelenti, hogy 2021-2025 között minden évben 7 millió EUR levonásra kerül az Egyesült Királyság által fizetendő összegekből.

147. cikk: Jogi ügyekhez kapcsolódó függő kötelezettségek

Az Egyesült Királyságnak minden évben meg kell fizetnie a 2020. december 31. előtt bekövetkezett eseményekkel kapcsolatos jogi ügyekkel kapcsolatban az uniós költségvetésből kifizetett összegek rá eső részét. A valószínűleg jövőbeli kifizetést igénylő jogi ügyek Egyesült Királyságra eső részének becsült év végi összege 46 millió EUR, amelyet azonban az Egyesült Királyság csak azt követően köteles megfizetni, ha az ügyek lezárultak, és az EU elsőként teljesített kifizetést.

5. A KÖLTSÉGVETÉS VÉGREHAJTÁSÁNAK ÖSSZEFOGLALÁSA

A 2020. évi végleges elfogadott költségvetés kötelezettségvállalási előirányzatokban összesen 173,9 milliárd EUR-t, kifizetési előirányzatokban pedig összesen 164,1 milliárd EUR-t tett ki. Végrehajtását súlyosan érintette a Covid19-világjárvány és az azt követő, több ágazatra kiterjedő válsághelyzet. A válság miatt határozott intézkedésekre van szükség az EU népegészségügyi ágazatainak megerősítése és az EU-n belüli társadalmi-gazdasági hatások enyhítése érdekében, emellett harmadik országoknak is segítséget kell nyújtani. A 2020. évi költségvetés volt az utolsó olyan költségvetés, amelyet a 2014-2020 közötti időszakra vonatkozó többéves pénzügyi keret keretében hajtottak végre. Végrehajtása gondos nyomon követés és aktív irányítás mellett zajlott, ami az összes program gyakorlatilag teljes mértékű végrehajtását eredményezte.

A végrehajtott kötelezettségvállalási előirányzatok együttes összege 2020-ban 181,7 milliárd EUR-t tett ki:

- 172,9 milliárd EUR a végleges elfogadott költségvetésből,

- 1,1 milliárd EUR a 2019-ről áthozott előirányzatokból,

- 7,7 milliárd EUR a címzett bevételekből származó előirányzatokból.

A 2020-ban teljesített kifizetések összesen 173,3 milliárd EUR-t tettek ki:

- 161,8 milliárd EUR a végleges elfogadott költségvetésből,

- 1,6 milliárd EUR a 2019-ről áthozott előirányzatokból,

- 9,9 milliárd EUR a címzett bevételekből származó előirányzatokból.

A végrehajtás szintje 2020-ban valamennyi fejezetnél magas volt. A 2020. évi végrehajtás valamennyi típusú előirányzat tekintetében (költségvetés, előző évről áthozott összegek és címzett bevételek) 97% volt a kötelezettségvállalások és 94% a kifizetések esetében. A címzett bevételeket nem tartalmazó végrehajtási arány 2020-ben teljes mértékű végrehajtást mutat (99,5% a kötelezettségvállalási előirányzatok és 98,5% a kifizetési előirányzatok tekintetében).

A bevétel legnagyobb részét a saját források tették ki, amelyek a 174,3 milliárd EUR összegű teljes bevétel 91,9%-át tették ki, ezt követték az uniós megállapodásokkal és programokkal kapcsolatos hozzájárulások és visszatérítések 4,7%-kal, amelyek főként pénzügyi korrekciókból (esb-alapok, EMGA és EMVA) származó bevételekből származnak.

A fennálló kötelezettségvállalások - még ki nem fizetett összegek, amelyekre kötelezettséget vállaltak („Reste à liquider”, RAL) - 2020 végén 303,2 milliárd EUR-t tettek ki. A 2019-es szinthez képest növekedés volt várható, tekintettel a végleges elfogadott költségvetésben szereplő kötelezettségvállalási és kifizetési előirányzatok közötti különbségre (9,8 milliárd EUR), és figyelembe véve azt a tényt, hogy a fennálló kötelezettségvállalások növekedése normális fejlődést jelent, mivel a kötelezettségvállalási előirányzatok a többéves pénzügyi keretben előirányzottaknak megfelelően minden évben emelkednek. A fennálló kötelezettségvállalások 2019-hez képest összesen 5,5 milliárd EUR-val emelkedtek.

A költségvetési eredmény (többlet) a 2019. évi 3,2 milliárd EUR-ról 2020-ban 1,8 milliárd EUR-ra csökkent:

| millió EUR | |||

| 2020 | 2019 | ||

| A pénzügyi év bevétele | 174 306 | 163 918 | |

| A folyó év költségvetési előirányzataiból teljesített kifizetések | (171 721) | (157 428) | |

| Az N+1. évre átvitt kifizetési előirányzatok | (2 086) | (1 615) | |

| Az N-1. évről áthozott, fel nem használt előirányzatok megszüntetése | 78 | 75 | |

| Címzett bevételek alakulása (B)-(A) | 1 398 | (1 736) | |

| Fel nem használt előirányzatok a tárgyév végén (A) | 7 694 | 9 092 | |

| Fel nem használt előirányzatok az előző év végén (B) | 9 092 | 7 356 | |

| Az évre elszámolt árfolyamkülönbségek | (207) | 4 | |

| Költségvetési eredmény | 1 768 | 3 217 | |

6. PÉNZÜGYI ESZKÖZÖK ÉS KÖLTSÉGVETÉSI BIZTOSÍTÉKOK

6.1. A KÖLTSÉGVETÉSBŐL TÁMOGATOTT PÉNZÜGYI ESZKÖZÖK

Az ilyen típusú költségvetési végrehajtás keretében a pénzeszközöket vagy már folyósították a megbízott szervezetek által kezelt vagyonkezelői számlákra, és rendelkezésre állnak (pénzeszközként és pénzeszköz-egyenértékesként, hitelviszonyt megtestesítő értékpapírként, illetve pénzpiaci alapokba történő befektetésként vagy összevont eszközportfólióként), hogy fedezzék a jövőbeli garancialehívásokat, vagy befektetésre kerültek a saját tőkébe, Az uniós költségvetésből támogatott, közvetlen és közvetett irányítás alá tartozó pénzügyi eszközök jelentősége és volumene az elmúlt években nőtt. A hagyományos költségvetés-végrehajtási módhoz képest - amely vissza nem térítendő és más támogatások nyújtására terjed ki - az e megközelítés mögött álló alapvető koncepció az, hogy a költségvetésből pénzügyi eszközök révén felhasznált minden egyes euróból a tőkeáttételi hatásnak köszönhetően a végső kedvezményezett több mint 1 eurót kap pénzügyi támogatásként. Az uniós költségvetésből támogatott pénzügyi eszközök formája lehet garanciaeszköz, tőkeinstrumentum és hiteleszköz. A 2021-2027 közötti időszakra vonatkozó többéves pénzügyi keretben a költségvetési biztosítékok felhasználása várhatóan növekedni fog a teljes mértékben az uniós költségvetésből finanszírozott vagy feltöltött pénzügyi eszközök felhasználásához képest. Ennek részeként az InvestEU program keretében 26,2 milliárd EUR összegű uniós biztosíték áll majd az EBB csoport és más pénzügyi intézmények rendelkezésére, amelynek segítségével finanszírozási és befektetési műveletek révén támogathatják az Unió különböző szakpolitikai célkitűzéseit.

6.2. KÖLTSÉGVETÉSI BIZTOSÍTÉKOKRA VONATKOZÓ GARANCIAALAPOKBAN TARTOTT PÉNZÜGYI ESZKÖZÖK

Az ilyen típusú költségvetési végrehajtás keretében az EU olyan garanciákat nyújt partnerek számára, amelyek finanszírozása csak részben történik a Bizottság által létrehozott garanciaalapokon keresztül, és így függő kötelezettségeket keletkeztetnek az uniós költségvetés számára, amennyiben a feltöltés nem elegendő a lehívások fedezésére. Az EU az EU-n kívül - az úgynevezett külső hitelezési megbízatás keretében - nyújtott hitelekre, és az ESBA-garanciával fedezett hitel- és tőkeműveletekre nyújtott garanciát az EBB csoportnak, emellett garanciákat nyújtott az EFFA-garanciával fedezett műveletekre vonatkozóan az EBB csoportnak és más pénzügyi intézményeknek.

Annak a kockázatnak a csökkentése érdekében, amelyet az EBB csoport vagy más pénzügyi intézmények garancialehívásai jelenthetnek az uniós költségvetés számára, az EU a költségvetésből finanszírozott célzott garanciaalapokat hozott létre. 2020. december 31-én a Bizottság az alábbiakban tartott pénzügyi eszközöket:

- a külső fellépésekre vonatkozó garanciaalap, 2,8 milliárd EUR,

- az ESBA-garanciaalap, 8,0 milliárd EUR, és

- az EFFA-garanciaalap, 0,8 milliárd EUR.

Az uniós költségvetésből finanszírozott, külső fellépésekre vonatkozó garanciaalap az EBB harmadik országoknak szóló külső hitelezési megbízatási tevékenységére vonatkozó, év végén kinnlévő garantált hitelek 9%-ára nyújt fedezetet.- 2020. december 31-én a fent említett teljes eszközérték 20,3 milliárd EUR összegű folyósított összegre vonatkozó kitettséget fedezett.

Az ESBA-garanciaalap 2016-ban kezdte meg működését. A módosított ESBA-rendelet ((EU) 2017/2396 európai parlamenti és tanácsi rendelet * ) alapján az uniós ESBA-garancia felső határa (az eredeti 16 milliárd EUR-ról) 26 milliárd EUR-ra emelkedett, a garanciaalap korlátja pedig a teljes uniós garanciakötelezettség 35%-ára csökkent (az eredeti 50%-ról). Az ESBA-garanciaalap teljes összege ezért várhatóan 9,1 milliárd EUR lesz. Az ESBA-garanciaalap teljes eszközállománya 2020. december 31-én8,0 millió EUR volt, amely 18,9 milliárd EUR összegű folyósított összegekre nyújt fedezetet.

Az EFFA-rendelet (az (EU) 2017/1601 európai parlamenti és tanácsi rendelet * ) értelmében a legfeljebb 1,5 milliárd EUR összegű (a külső hozzájárulásokkal tovább növelt) EFFA-garanciát az afrikai partnerországokban és az európai szomszédságpolitikában részt vevő partnerországokban történő beruházások támogatására kell rendelkezésre bocsátani. Az EU az EFFA-garanciát függő kötelezettségként teszi közzé az összevont éves beszámolójához fűzött megjegyzésekben (lásd a 4.1.1. megjegyzést). 2020. december 31-én tizenöt, összesen 1 370 millió EUR összegű EFFA-garanciamegállapodás volt hatályban. Az EFFA-garanciaalapot az esetleges jövőbeli garancialehívások fedezésére hozták létre. Az alaphoz nyújtott hozzájárulások teljes összege 2020. december 31-én 0,8 milliárd EUR-t tett ki. Mivel a garanciamegállapodások többségét 2020-ban kötötték meg a partnerekkel, a program a felfutó szakaszban jár: a partnerek 2020 végéig 438 millió EUR összegben írtak alá garantált műveletet.

A 2021-2027 közötti időszakra vonatkozó többéves pénzügyi keret hatálybalépését követően az ESBA-garanciaalap nettó eszközei 2021. január 1-jétől átcsoportosítással a közös tartalékalapba kerültek * , amely a 2021-2027 közötti időszakra vonatkozó többéves pénzügyi keret szerinti költségvetési biztosítékokból és pénzügyi támogatási programokból eredő pénzügyi kötelezettségek fedezésére képzett tartalékokat kezeli. Az EFFA-garanciaalap és a külső fellépésekre vonatkozó garanciaalap eszközei várhatóan 2021 folyamán kerülnek átcsoportosításra a közös tartalékalapba.

6.3. PÉNZÜGYI TÁMOGATÁSI PROGRAMOKRA VONATKOZÓ HITELEK ÉS KAPCSOLÓDÓ HITELFELVÉTELEK

A Bizottság az Európai Parlament és a Tanács határozatai alapján pénzügyi támogatást nyújt a tagállamoknak és harmadik országoknak a tőkepiacokról finanszírozott kétoldalú hitelek formájában, az uniós költségvetés garanciájával.

2020-ban a Bizottság az EU nevében négy fő programot működtetett, amelyek keretében hitelt nyújthat:

- fizetésimérleg-támogatás,

- az európai pénzügyi stabilizációs mechanizmus (EFSM) keretében nyújtott támogatás,

- makroszintű pénzügyi támogatás és

- a SURE keretében nyújtott támogatás.

Az uniós hitelezés finanszírozásához szükséges tőkét a tőkepiacokon vagy pénzügyi intézményeknél veszik fel. Az EU pénzügyi támogatási programokra vonatkozó forrásbevonási és hitelezési műveletei nem költségvetési műveletek. A forrásokat általánosságban „back-to-back” alapon, vagyis azonos kamattal, futamidővel és összegben veszik fel és kölcsönzik tovább a kedvezményezett tagállamnak. A „back-to-back” módszertől függetlenül a pénzügyi eszközök adósságszolgálatával kapcsolatos jogi kötelezettség az Uniót terheli, ami garantálja az időben és teljes mértékben történő törlesztést. A Bizottság eljárásokat alakított ki annak biztosítására, hogy a hitelfelvételt nemteljesítés esetén is visszafizessék.

2020. december 31-én a pénzügyi támogatásként nyújtott hitelek nominális összege az alábbiak szerint alakult:

| milliárd EUR | |||||

| Összes nyújtott | Teljes kifizetett összeg az év végén | Teljes visszafizetett összeg az év végén | Fennálló egyenleg az év végén | ||

| SURE | |||||

| Belgium | 7,8 | 2,0 | - | 2,0 | |

| Bulgária | 0,5 | - | - | - | |

| Horvátország | 1,0 | 0,5 | - | 0,5 | |

| Ciprus | 0,5 | 0,3 | - | 0,3 | |

| Csehország | 2,0 | - | - | - | |

| Görögország | 2,7 | 2,0 | - | 2,0 | |

| Magyarország | 0,5 | 0,2 | - | 0,2 | |

| Írország | 2,5 | - | - | - | |

| Olaszország | 27,4 | 16,5 | - | 16,5 | |

| Lettország | 0,2 | 0,1 | - | 0,1 | |

| Litvánia | 0,6 | 0,3 | - | 0,3 | |

| Málta | 0,2 | 0,1 | - | 0,1 | |

| Lengyelország | 11,2 | 1,0 | - | 1,0 | |

| Portugália | 5,9 | 3,0 | - | 3,0 | |

| Románia | 4,1 | 3,0 | - | 3,0 | |

| Szlovákia | 0,6 | 0,3 | - | 0,3 | |

| Szlovénia | 1,1 | 0,2 | - | 0,2 | |

| Spanyolország | 21,3 | 10,0 | - | 10,0 | |

| 90,3 | 39,5 | - | 39,5 | ||

| EFSM | |||||

| Írország | 22,5 | 22,5 | - | 22,5 | |

| Portugália | 26,0 | 24,3 | - | 24,3 | |

| 48,5 | 46,8 | - | 46,8 | ||

| MFA | |||||

| Ukrajna | 5,0 | 4,4 | (0,6) | 3,8 | |

| Tunézia | 1,4 | 0,8 | - | 0,8 | |

| Jordánia | 1,1 | 0,6 | - | 0,6 | |

| Egyéb | 1,5 | 0,8 | (0,2) | 0,6 | |

| 9,0 | 6,6 | (0,8) | 5,8 | ||

| BOP | |||||

| Lettország | 3,1 | 2,9 | (2,7) | 0,2 | |

| 3,1 | 2,9 | (2,7) | 0,2 | ||

| Összesen | 150,9 | 95,8 | (3,5) | 92,3 | |

Az év végén fennálló összegek visszafizetési ütemterve a következő:

| milliárd EUR | |||||

| SURE | EFSM | MFA | ÖSSZESEN | ||

| 2021 | - | 9,8 | - | 9,8 | |

| 2022 | - | 2,7 | - | 2,7 | |

| 2023 | - | 3,5 | 0,1 | 3,6 | |

| 2024 | - | 2,6 | 0,6 | 3,2 | |

| 2025 | 8,0 | 2,4 | - | 10,4 | |

| 2026 | - | 4,0 | 0,1 | 4,1 | |

| 2027 | - | 3,0 | 0,2 | 3,2 | |

| 2028 | - | 2,3 | 0,2 | 2,5 | |

| 2029 | - | 1,4 | 0,9 | 2,3 | |

| 2030 | 10,0 | - | 0,1 | 10,1 | |

| 2031 | - | 2,2 | 0,9 | 3,1 | |

| 2032 | - | 3,0 | 0,1 | 3,1 | |

| 2033 | - | 2,1 | 0,5 | 2,6 | |

| 2034 | - | 0,2 | 0,2 | ||

| 2035 | 8,5 | 2,0 | 1,9 | 12,4 | |

| 2036 | - | 1,0 | - | 1,0 | |

| 2038 | - | 1,8 | - | 1,8 | |

| 2040 | 7,0 | - | - | 7,0 | |

| 2042 | - | 3,0 | - | 3,0 | |

| 2050 | 6,0 | - | - | 6,0 | |

| Összesen | 39,5 | 46,8 | 5,8 | 92,1 | |

SURE

A SURE 2020-ban jött létre azzal a céllal, hogy pénzügyi támogatást nyújtson azoknak a tagállamoknak, amelyek a Covid19-világjárvány által a területükön okozott súlyos gazdasági zavarokkal küzdenek, vagy ahol ilyen zavarok komoly veszélye áll fenn. Az eszköz az érintett tagállamok által hozott nemzeti intézkedéseket egészíti ki.

A pénzügyi támogatás maximális összege az összes tagállamra vonatkozóan nem haladhatja meg a 100 milliárd EUR-t. 2020-ban a tagállamok összesen 85,9 milliárd EUR összegről írtak alá hitelkeret-megállapodást, amelyből 39,5 milliárd EUR folyósítása történt meg. A hitelek futamideje 5, 10, 15, 20 és 30 év között változik.

EURÓPAI PÉNZÜGYI STABILIZÁCIÓS MECHANIZMUS (EFSM)

Az európai pénzügyi stabilizációs mechanizmust (EFSM) azért hozták létre, hogy pénzügyi támogatást nyújtson minden olyan tagállamnak, amely általa nem befolyásolható rendkívüli körülmények folytán súlyos gazdasági-pénzügyi zavarral küzd, vagy annak komoly veszélye áll fenn. Az EFSM 2011 és 2014 között a reformok végrehajtásától függő pénzügyi támogatást nyújtott Írországnak és Portugáliának. A program lejárt, és további hitel nem hívható le, jóllehet továbbra is igénybe lehet venni olyan konkrét feladatokra, mint például az Írországnak és Portugáliának nyújtott hitelek futamidejének meghosszabbítása és áthidaló hitelek nyújtása. 2021 februárjában Írország és Portugália a 2021. júniusban (4,8 milliárd EUR) és a 2021. szeptemberben (5 milliárd EUR) esedékes összegek futamidejének meghosszabbítását kérte. 2021 áprilisában a Bizottság 4,8 milliárd EUR összegű hitelt vett fel a 2021 júniusában esedékes hitelek megújítására, amelyek futamideje 15 évvel hosszabbodott meg.

2020-ban nem került sor új műveletre vagy hiteltörlesztésre.

MFA

A makroszintű pénzügyi támogatás (MFA) az EU által az EU-n kívüli, fizetésimérleg-válsággal küzdő partnerországok részére nyújtott pénzügyi segítségnyújtást jelent. Közép- és hosszú távú hitelek vagy támogatások, vagy ezek kombinációja formájában valósul meg, és csak olyan országok számára áll rendelkezésre, amelyek folyósítással járó IMF-program kedvezményezettjei.

2020-ban a Bizottság 3 milliárd EUR összegű makroszintű pénzügyi támogatási csomagra irányuló javaslatot fogadott el tíz bővítési és szomszédságpolitikai partner javára, hogy segítse őket a koronavírus-járvány által okozott gazdasági károk mérséklésében. A határozatot az Európai Parlament és a Tanács 2020. május 25-én fogadta el.

2020-ban az MFA-program keretében összesen 1,7 milliárd EUR folyósítására került sor.

BOP

A fizetésimérleg-eszköz olyan támogatási program, amelyet a fizetési mérlegükkel kapcsolatban nehézségekkel küzdő vagy nehézségekkel fenyegetett, euróövezeten kívüli országok számára alakítottak ki. A fizetésimérleg-támogatás a mögöttes gazdasági problémák kezelésére kidolgozott szakpolitikák végrehajtásától függő középtávú hitelek formájában valósul meg. Az EU által nyújtott fizetésimérleg-támogatás jellemzően a Nemzetközi Valutaalappal (IMF) és más nemzetközi intézményekkel vagy országokkal együttműködésben valósul meg.

2020-ban nem került sor új műveletre vagy hiteltörlesztésre.

6.4. A PÉNZÜGYI TÁMOGATÁSI PROGRAMOKRA VONATKOZÓ KÖLTSÉGVETÉSI FÜGGŐ KÖTELEZETTSÉGEK

Az uniós hitelfelvétel az EU közvetlen és feltétel nélküli kötelezettsége, amelyet az uniós tagállamok garantálnak (költségvetési függő kötelezettségek). Az EU-n kívüli országoknak nyújtott hitelek finanszírozására felvett hiteleket a külső fellépésekre vonatkozó garanciaalap fedezi. A kedvezményezett tagállam nemteljesítése esetén az adósságszolgálat teljesítése lehetőség szerint a Bizottság rendelkezésre álló pénztáregyenlegéből történik. Amennyiben az adott időpontban ez nem lehetséges, a Bizottság a szükséges forrásokat a tagállamoktól hívja le. Az EU saját forrásairól szóló jogszabály szerint (a 609/2014/EU, Euratom tanácsi rendelet * 14. cikke) az uniós tagállamok az uniós kötelezettségek teljesítése érdekében jogilag kötelesek elegendő pénzeszközt rendelkezésre bocsátani. A hitelezők így csak az EU, és nem a finanszírozott hitelek kedvezményezettjei hitelkockázatának vannak kitéve. A „back-to-back” hitelezés garantálja, hogy az EU költségvetését nem terheli kamat- vagy devizaárfolyam-kockázat.

A SURE keretében a tagállamoknak nyújtott hitelekhez a tagállamok által nyújtott önkéntes garanciák rendszere kapcsolódik, amely a pénzügyi támogatás maximális összegének 25%-át teszi ki. Az egyes tagállamoknak a garancia teljes összegéhez való hozzájárulása megfelel az Európai Unió teljes bruttó nemzeti jövedelmén (GNI) belüli, a 2020. évi uniós költségvetésen alapuló részarányuknak.

Az Európai Parlament, a Tanács és a Bizottság az egyes tagállamok hitelcsomagjaira vonatkozóan határozatban rögzíti a teljes nyújtott összeget, a folyósítandó részletek számát és a hitelcsomag (átlagos) futamidejének maximumát. A Bizottság és az érintett tagállam ezt követően megállapodik a hitel/finanszírozás paramétereiről, különösen a részletek futamidejéről. Ezenfelül a hitel első részletének kivételével valamennyi részlet a szakpolitikai feltételek teljesítésétől függ, az EU/IMF közös pénzügyi segítségével összefüggésben, ami a finanszírozási műveletek ütemezését befolyásoló újabb tényező. Ez azt jelenti, hogy a kibocsátások ütemezése és futamideje a kapcsolódó uniós hitelezési tevékenységtől függ. A finanszírozás kizárólag euróban denominált, a futamidő pedig 3-30 év közötti.

7. A PÉNZÜGYI KIMUTATÁSOK ELEMZÉSE

7.1. BEVÉTELEK

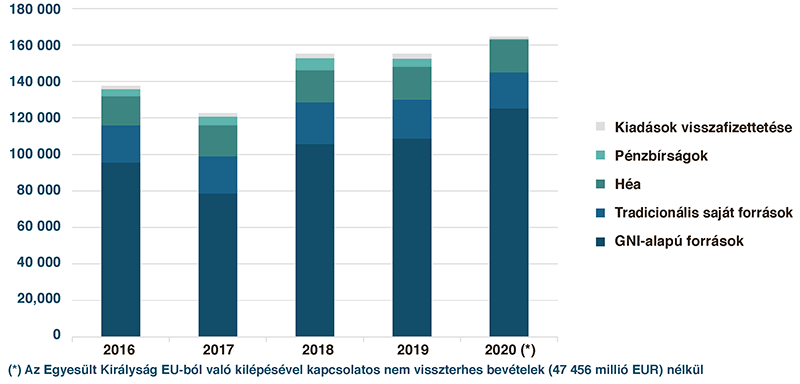

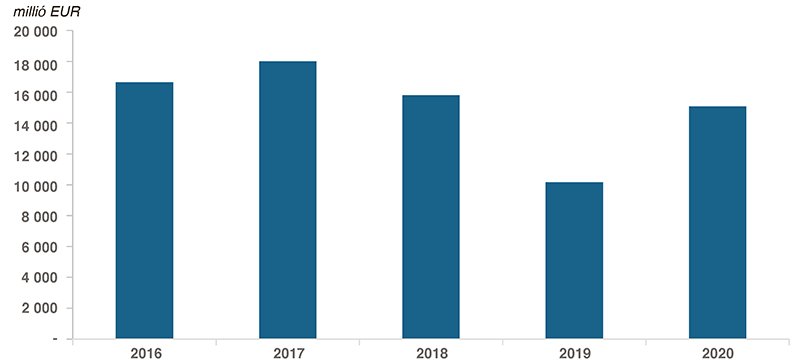

Az EU összevont bevétele magában foglalja a visszterhes ügyletekhez és a nem visszterhes ügyletekhez kapcsolódó összegeket, amelyek közül az utóbbi összegek a legjelentősebbek.- A nem visszterhes bevételek (GNI-alapú források, tradicionális saját források, héa-források, pénzbírságok, a kiadások visszafizettetése, az Egyesült Királyság EU-ból való 2020. évi kilépésével kapcsolatos bevételek egyszeri hatása nélkül) fő kategóriáinak ötéves tendenciája a következő:

A főbb nem visszterhes ügyletekből származó bevételek ötéves tendenciája

(millió EUR)

Mivel a költségvetési bevételeknek meg kell egyezniük a költségvetési kiadásokkal (vagy meg kell azokat haladniuk), a fentiekben bemutatott bevételi tendencia fő hajtóereje az évente teljesített kifizetésekben rejlik.

2020-ban az összevont bevétel 224,0 milliárd EUR-t tett ki, ami jelentős, 63,7 milliárd EUR összegű (39,7%-os) növekedést jelent az előző évi 160,3 milliárd EUR-hoz képest. E fejlemény elsődleges oka az Egyesült Királyság Európai Unióból való kilépésének pénzügyi hatása (47,5 milliárd EUR). Ezen egyszeri hatás figyelembevételével a 2020. évi összevont bevétel 176,5 milliárd EUR-t tett ki, ami az előző évhez képest még mindig 16,2 milliárd EUR összegű (10,1%-os) növekedést jelent. Ez a kiigazított növekedés elsősorban a következő hatásoknak tudható be:

- A GNI-ből (bruttó nemzeti jövedelem), az EU működési bevételének elsődleges eleméből származó bevételek a 2019. évi 108,8 milliárd EUR-ról 2020-ban 125,4 milliárd EUR-ra emelkedtek. A 16,6 milliárd EUR összegű, azaz 15,3%-os növekedés főként a kifizetési előirányzatok 2020. évi, a kulcsfontosságú uniós szakpolitikák - pl. a Covid19-oltóanyagokra vonatkozó (a Szükséghelyzeti Támogatási Eszközön keresztül végrehajtott) stratégia - és a kohéziós terület (a koronavírusra való reagálást célzó, kiterjesztett beruházási kezdeményezés elfogadása révén történő) megerősítésére szánt kifizetési előirányzatok növekedésének tudható be.

- Az egyéb nem visszterhes bevételek a 2019. évi 2,1 milliárd EUR-ról 2020-ban 7,1 milliárd EUR-ra emelkedtek. Az 5,0 milliárd EUR összegű növekedés elsősorban a 2020-ban működésbe lépett Innovációs Alaphoz való tagállami hozzájárulásból (2,1 milliárd EUR), az előző év költségvetési többletének növekedéséből (2020-ban 3,2 milliárd EUR, szemben a 2019. évi 1,8 milliárd EUR-val), valamint a Szükséghelyzeti Támogatási Eszközének kiegészítésére szolgáló 0,8 milliárd EUR összegű tagállami hozzájárulásból adódott.

- A pénzügyi bevételek a 2019. évi 1,8 milliárd EUR-ról 2020-ban 3,4 milliárd EUR-ra nőttek. Az 1,6 milliárd EUR összegű (88,9%-os) növekedés főként a késedelmi kamatok emelkedésének - konkrétabban az Egyesült Királyság tradicionális saját forrásaival (0,5 milliárd EUR) és a nem egyesült királyságbeli ügyekkel (0,5 milliárd EUR) összefüggésben -, valamint a SURE eszközhöz kapcsolódó kötvényprémiumokból származó bevételeknek (0,7 milliárd EUR) tudható be.

- A pénzbírságokból származó bevételek a 2019. évi 4,3 milliárd EUR-ról 2020-ban 0,5 milliárd EUR-ra csökkentek. A 3,8 milliárd EUR összegű (88,4%-os) csökkenés a 2020-ban kiszabott pénzbírságok alacsonyabb számának és összegének tudható be. Míg 2020-ban a főbb pénzbírságok összesen 0,26 milliárd EUR-t tettek ki (Orbia, Clariant és Celanese), a 2019. évi legnagyobb esetek (Google, két Forex-ügy, MasterCard) 3,1 milliárd EUR összegű pénzbírságot eredményeztek.

A fenti változásokat ellensúlyozta, hogy a tradicionális saját forrásokból származó bevételek a 2019. évi 21,2 milliárd EUR-ról 2020-ben 19,6 milliárd EUR-ra csökkentek (1,6 milliárd EUR-val, azaz 7,5%-kal), a visszafizettetések pedig a 2019. évi 2,6 milliárd EUR-ról 2020-ben 1,4 milliárd EUR-ra estek vissza (1,2 milliárd EUR-val, azaz 46,2%-kal).

7.2. KIADÁSOK

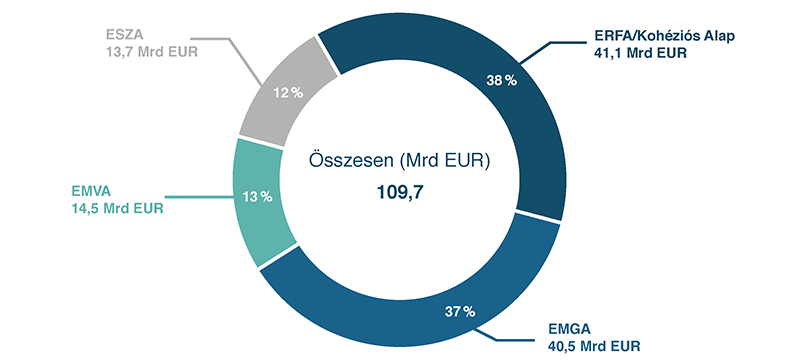

Az összevont pénzügyi beszámolóban megjelenített fő kiadási tételek a megosztott irányítás alá tartozó transzferjellegű kifizetések, amelyek a következő alapokat érintik: i. Európai Mezőgazdasági Garanciaalap (EMGA), ii. Európai Mezőgazdasági Vidékfejlesztési Alap (EMVA) és egyéb vidékfejlesztési eszközök, iii. Európai Regionális Fejlesztési Alap (ERFA) és Kohéziós Alap (KA) és iv. Európai Szociális Alap (ESZA). Ezek az alapok együttesen 109,7 milliárd EUR-t, azaz a 2020-ban felmerült 166,6 milliárd EUR összegű összes kiadás 65,9%-át tették ki (2019-ben összegük 103,9 milliárd EUR, a kiadásokon belüli arányuk 66,8% volt). A költségek megoszlása az alábbi ábrán látható:

A tagállamok által a 2020-as pénzügyi évre vonatkozóan (megosztott irányítással) végrehajtott fő kiadások relatív súlya

A közvetlen irányítás keretében felmerült kiadások a Bizottság, a végrehajtó ügynökségek és a vagyonkezelői alapok általi költségvetés-végrehajtást mutatják. Közvetett irányítás esetén a költségvetést az uniós ügynökségek, az uniós szervek, harmadik országok, nemzetközi szervezetek és egyéb jogalanyok hajtják végre.

Az EU kiadásként számol el bizonyos jövőbeli kifizetési kötelezettségeket, még ha azokat nem is tüntetik fel a készpénz alapú költségvetési számlákon. Jelentős összegeket tüntetnek fel a mezőgazdaságra és a vidékfejlesztésre vonatkozó szállítói kötelezettségek és elhatárolt költségek, valamint a biztosok, az uniós intézmények tagjai és a személyzet által megszerzett nyugdíjjogosultságokkal és egyéb, a munkaviszony megszűnése utáni jogosultságokkal kapcsolatos munkavállalói juttatásokra vonatkozó kötelezettségek alatt is.

A kiadások összességében 7,1%-kal, azaz 11,1 milliárd EUR-val, 155,5 milliárd EUR-ról 166,6 milliárd EUR-ra nőttek 2019-hez képest, ami főként a következő hatások eredménye:

- Az ERFA és a kohéziós alapok kiadásai a 2019. évi 35,2 milliárd EUR-ról 2020-ban 41,1 milliárd EUR-ra nőttek. Az 5,9 milliárd EUR összegű (16,8%-os) növekedés a többéves pénzügyi keret előrehaladtával a programok jobb végrehajtásának tudható be.

- Az ESZA kiadásai a 2019. évi 11,2 milliárd EUR-ról 2020-ban 13,7 milliárd EUR-ra nőttek. A 2,5 milliárd EUR összegű (22,3%-os) növekedés főként a nagyobb mértékű végrehajtásból adódott.

- A Bizottság közvetlen irányítása alá tartozó kiadások a 2019. évi 18,9 milliárd EUR-ról 2020-ban 22,1 milliárd EUR-ra nőttek. A 3,2 milliárd EUR összegű (16,9%-os) növekedés főként a Covid19-oltóanyagokra fordított kiadásoknak (1,6 milliárd EUR), valamint a szomszédsági és előcsatlakozási eszközök kiadásainak (0,6 milliárd EUR) tudható be.

- Az EMGA kiadásai a 2019. évi 44,0 milliárd EUR-ról 2020-ban 40,5 milliárd EUR-ra csökkentek. A 3,5 milliárd EUR összegű (8%-os) csökkenés főként a mezőgazdasági üzemek jövedelméhez való hozzájárulást célzó közvetlen kifizetésekre igényelt összegek 2,6 milliárd EUR-s csökkenéséből adódott.

7.3. ESZKÖZÖK

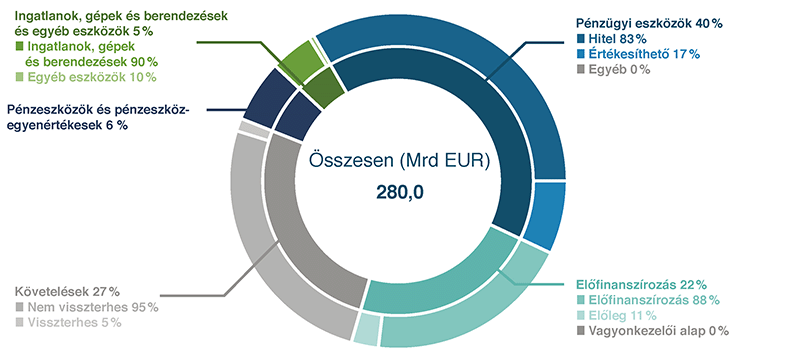

A mérleg eszközoldalán a legjelentősebb tételek a pénzügyi eszközökhöz kapcsolódnak (a pénzeszközök és pénzeszköz-egyenértékesek kivételével), amelyek az EU teljes eszközállományának 40,4%-át teszik ki. Ezeket a követelések és az előfinanszírozás követik 26,6%-os, illetve 22,4%-os aránnyal:

Az EU összevont eszközeinek összetétele

2020. december 31-én a teljes eszközállomány 280,0 milliárd EUR-t tett ki, ami 101,1 milliárd EUR összegű, azaz 56,5%-os növekedést jelent az előző évhez képest (2019: 178,9 milliárd EUR), elsősorban az alábbi fő változások eredményeként:

- A követelések a 2019. évi 24,0 milliárd EUR-ról 2020-ban 74,5 milliárd EUR-ra nőttek. A jelentős, 50,5 milliárd EUR összegű növekedés elsősorban az Egyesült Királyság Európai Unióból való kilépésének és az ebből származó követelésnek (47,5 milliárd EUR) tudható be.

- A hitelállomány a 2019. évi 52,7 milliárd EUR-ról 2020-ban 93,3 milliárd EUR-ra bővült. A jelentős, 40,6 milliárd EUR összegű (77,0%-os) növekedés főként a SURE keretében nyújtott pénzügyi támogatáshoz nyújtott hitelekből (39,5 milliárd EUR) adódik.

- Az előfinanszírozás a 2019. évi 51,4 milliárd EUR-ról 2020-ban 62,7 milliárd EUR-ra nőtt. A 11,3 milliárd EUR összegű (22,0%-os) növekedés főként annak tudható be, hogy a koronavírus-reagálási beruházási kezdeményezés intézkedéseinek részeként 2020-ban elmaradt a 2019. évi előfinanszírozás visszafizettetése (6,6 milliárd EUR), ugyanakkor 1 milliárd EUR összegű előfinanszírozás irányult a Covid19-világjárvány kezelésére szolgáló oltóanyagok kifejlesztésére.

Az év végén 16,7 milliárd EUR összegű készpénzállomány a következő fő elemekből áll:

- Az év végéig 9,4 milliárd EUR összegű kifizetés nem teljesült, amelyből 7,9 milliárd EUR címzett bevételhez kapcsolódik. A címzett bevételek között szerepel a kibocsátási egységek értékesítéséből származó 1,3 milliárd EUR összegű pénzeszköz, amelyet az EBB fizetett vissza azt követően, hogy az összeget a tagállamok az Innovációs Alaphoz rendelték.

- Pénzügyi eszközökkel összefüggésben 2,4 milliárd EUR kapcsolódik elsősorban olyan pénzeszköz-egyenértékesekhez, amelyeket a Bizottság nevében letéteményesek kezelnek az uniós költségvetésből finanszírozott egyes pénzügyieszköz-programok végrehajtása céljából, valamint a költségvetési biztosítékokhoz kapcsolódó garanciaalapokban tartott pénzeszközök és pénzeszköz-egyenértékesek. A pénzügyi eszközökhöz és garanciaalapokhoz tartozó pénzeszközök csak az érintett programok keretében használhatóak fel.

- Az ügynökségekhez és a közös vállalkozásokhoz tartozó 1,6 milliárd EUR, amelyet e szervezetek nevében a Bizottság pénztára kezel.

- 1,5 milliárd EUR összegű, pénzbírsághoz kapcsolódó pénzeszköz, amely főként a Bizottság által még folyamatban lévő ügyekben kiszabott pénzbírságokkal összefüggésben beszedett pénzeszközöket takar, kisebb mértékben pedig a következő évben a költségvetésbe átcsoportosítandó, jogerőre emelkedett pénzbírságokhoz kapcsolódik.

- A konszolidáció körébe tartozó egyéb intézményekhez, ügynökségekhez és szervekhez kapcsolódó, 1,4 milliárd EUR összegű pénzeszköz.

Előfinanszírozás