TARTALOMJEGYZÉK

| A BESZÁMOLÓ HITELESÍTÉSE | |

| AZ EFA-FORRÁSOK VÉGREHAJTÁSA ÉS ELSZÁMOLÁSA | |

| AZ EURÓPAI BIZOTTSÁG ÁLTAL KEZELT PÉNZESZKÖZÖK | |

| AZ EFA PÉNZÜGYI KIMUTATÁSAI | |

| AZ EFA-VAL ÖSSZEVONT UNIÓS VAGYONKEZELŐI ALAPOK PÉNZÜGYI KIMUTATÁSAI | |

| A BÊKOU UNIÓS VAGYONKEZELŐI ALAP 2020. ÉVI PÉNZÜGYI KIMUTATÁSAI | |

| AZ AFRIKÁÉRT UNIÓS VAGYONKEZELŐI ALAP 2020. ÉVI PÉNZÜGYI KIMUTATÁSAI | |

| AZ EFA ÉS AZ UNIÓS VAGYONKEZELŐI ALAPOK ÖSSZEVONT PÉNZÜGYI BESZÁMOLÓJA | |

| EFA-JELENTÉS A PÉNZÜGYI VÉGREHAJTÁSRÓL | |

| ÉVES JELENTÉS A VÉGREHAJTÁSRÓL - AZ EURÓPAI BERUHÁZÁSI BANK ÁLTAL KEZELT PÉNZESZKÖZÖK |

A BESZÁMOLÓ HITELESÍTÉSE

Az Európai Fejlesztési Alap 2020. évről szóló éves beszámolója a 11. Európai Fejlesztési Alap pénzügyi szabályzatának X. címével és a pénzügyi kimutatásokhoz fűzött megjegyzésekben ismertetett számviteli elvekkel, szabályokkal és módszerekkel összhangban készült.

Az Európai Fejlesztési Alap pénzügyi szabályzatának 18. cikkével összhangban felelősséget vállalok a 11. Európai Fejlesztési Alap éves beszámolójának elkészítéséért és bemutatásáért.

Az engedélyezésre jogosult tisztviselő és az EBB valamennyi olyan adatot rendelkezésemre bocsátott - és garantálta azok megbízhatóságát -, amelyek az Európai Fejlesztési Alap eszközeit és kötelezettségeit, valamint költségvetésének végrehajtását bemutató beszámolók összeállításához szükségesek.

Kijelentem, hogy ezen adatok, valamint a beszámoló ellenjegyzéséhez általam szükségesnek ítélt ellenőrzések alapján megalapozott bizonyossággal rendelkezem arról, hogy a beszámoló minden lényegi szempontból megbízható és valós képet ad az Európai Fejlesztési Alap pénzügyi helyzetéről.

Rosa ALDEA BUSQUETS

számvitelért felelős tisztviselő

2021. június 22.

AZ EFA-FORRÁSOK VÉGREHAJTÁSA ÉS ELSZÁMOLÁSA

1. HÁTTÉR

Az Európai Unió (a továbbiakban: az EU) számos fejlődő országgal ápol együttműködési kapcsolatot, amelynek fő célkitűzése az, hogy a kedvezményezett országoknak történő fejlesztési segély és technikai segítségnyújtás révén segítse a gazdasági, társadalmi és környezeti fejlődést, elsődlegesen abból a célból, hogy hosszú távon csökkentse és megszüntesse a szegénységet. E cél megvalósítása érdekében az EU a partnerországokkal közösen együttműködési stratégiát állít össze, és rendelkezésre bocsátja a stratégia megvalósításához szükséges pénzügyi forrásokat. A fejlesztési együttműködési források három helyről származnak:

- az EU költségvetéséből,

- az Európai Fejlesztési Alapból,

- és az Európai Beruházási Banktól.

Az Európai Fejlesztési Alap (a továbbiakban: az EFA) az EU fő eszköze az afrikai, karibi és csendes-óceáni (a továbbiakban: az AKCS-) államokkal és a tengerentúli országokkal és területekkel (a továbbiakban: a TOT) folytatott fejlesztési együttműködés támogatására.

Az EFA nem kap uniós költségvetési forrást. Az EFA-t a Tanácsban ülésező tagállami képviselők belső megállapodása hozta létre, irányításáért egy külön bizottság felelős. Az EFA-forrásokból finanszírozott műveletek pénzügyi végrehajtásáért az Európai Bizottság (a továbbiakban: a Bizottság) felelős. Az Európai Beruházási Bank (a továbbiakban: az EBB) a beruházási keretet kezeli.

Az AKCS-államoknak és a TOT-nak nyújtott földrajzi alapú segítséget a 2014-2020-as időszakban továbbra is főleg az EFA keretében finanszírozzák. Az egyes EFA-k időtartama általában mintegy öt év, és mindegyikükre külön pénzügyi szabályzat vonatkozik, amely minden egyes EFA esetében előírja pénzügyi kimutatások összeállítását. Ennek megfelelően minden EFA esetében külön pénzügyi kimutatás készül a források Bizottság által kezelt részéről. E pénzügyi kimutatásokat aggregált formában is elkészítik, hogy átfogó képet nyújtsanak a Bizottság hatáskörébe tartozó források pénzügyi helyzetéről.

A 11. EFA-t létrehozó belső megállapodást a Tanács keretében ülésező részt vevő tagállamok 2013 júniusában fogadták el * . A megállapodás 2015. március 1-jén lépett hatályba.

A Tanács 2018-ban elfogadta a 11. EFA-ra alkalmazandó pénzügyi szabályzatot * . Ez hatályon kívül helyezte a korábbi szabályzatot, és a meglévő jogi kötelezettségvállalások sérelme nélkül alkalmazandó a korábbi EFA-kból finanszírozott műveletekre. Ez a szabályzat nem alkalmazandó a korábbi EFA-kból finanszírozott beruházási keretre.

Az AKCS-EU partnerségi megállapodás keretében a beruházási keretet az EBB hozta létre és kezeli. A keret arra szolgál, hogy elsősorban - de nem kizárólag - magánberuházások finanszírozása révén támogassa a magánszektor fejlesztéseit az AKCS-államokban. A keret megújuló alap, így a hiteltörlesztéseket más műveletekre fordíthatják, azaz a keret önmegújító és pénzügyileg független. Mivel a beruházási keretet nem a Bizottság kezeli, a keret nem szerepel az éves beszámoló első részében, amely az EFA pénzügyi kimutatásait és a pénzügyi végrehajtásról szóló jelentést tartalmazza. A beruházási keret pénzügyi kimutatásai az éves beszámoló különálló II. részében szerepelnek annak érdekében, hogy teljes képet nyújtsunk az EFA keretében finanszírozott fejlesztési segélyekről.

2. AZ EFA FINANSZÍROZÁSA

A Tanács 2013. december 2-án elfogadta a 2014-2020-as időszakra vonatkozó többéves pénzügyi keretről szóló 1311/2013/EU, Euratom rendeletet * . Ezzel összefüggésben úgy döntöttek, hogy az AKCS-államokkal való földrajzi együttműködést nem integrálják az EU költségvetésébe, hanem továbbra is a kormányközi EFA keretében finanszírozzák.

Az EU költségvetése éves jellegű, és az évenkéntiség elve alapján a kiadásokat és a bevételeket elvben egy évre tervezik és hagyják jóvá. Az uniós költségvetéstől eltérően az EFA egy többéves jelleggel működő alap, amelynek feladata a fejlesztési együttműködés megvalósítása általában egy ötéves időszak során. Mivel a forrásokat többéves alapon bocsátják rendelkezésre, azok az EFA teljes időszakában felhasználhatók. Ez a többéves jelleg a költségvetési beszámolóban is megjelenik, mivel az EFA-k költségvetésének végrehajtását az összes forráshoz viszonyítva mérik.

Az EFA forrásait az uniós tagállamok ad hoc hozzájárulásai jelentik. A tagállami képviselők megközelítőleg ötévente kormányközi konferencián találkoznak, ahol döntenek az alap teljes összegéről, és megvizsgálják a végrehajtást. A Bizottság ezt követően az uniós fejlesztési együttműködési politikának megfelelően kezeli az alapot. Mivel a tagállamok az uniós szakpolitikával párhuzamosan saját fejlesztési és segélypolitikát is folytatnak, e politikákat egyeztetniük kell az EU-val annak érdekében, hogy azok kiegészítsék egymást.

Az említett hozzájáruláson felül a tagállamok társfinanszírozási megállapodást is köthetnek az EFA-val, valamint önkéntes alapon egyéb pénzügyi hozzájárulást is fizethetnek az alapnak.

3. AZ EFA TEVÉKENYSÉGEI 2020. DECEMBER 31. UTÁN

A 11. EFA a hatályvesztésre vonatkozó rendelkezés 2020. december 31-i hatálybalépésével a végső szakaszába lépett. Ez a rendelkezés határidőt tűz ki a 11. EFA forrásainak lekötésére. 2021-től nem köthetők további finanszírozási megállapodások a 11. EFA keretében. Azonban a meglévő finanszírozási megállapodásokra vonatkozó egyedi szerződések 2023. december 31-ig továbbra is aláírhatók.

A fejlesztési programok folytonosságának biztosítása érdekében 2021-től az EFA-programok bekerülnek az EU többéves pénzügyi keretébe (MFF). Ez azt jelenti, hogy míg az EFA-programokat eddig az uniós tagállamok önkéntes hozzájárulásaiból finanszírozták, 2021-től a fejlesztési programok finanszírozása az uniós költségvetésből történik. Ez azt is maga után vonja, hogy a fejlesztési programok finanszírozása az Európai Parlament engedélyétől függ, és hogy a tranzakcióknak ugyanúgy meg kell felelniük az uniós pénzügyi szabályozásnak, mint más uniós finanszírozási programoknak.

4. AZ EGYESÜLT KIRÁLYSÁG TÁVOZÁSA AZ EURÓPAI UNIÓBÓL

Az Egyesült Királyság 2020. február 1-je óta nem tagállama az Európai Uniónak. A két fél által megkötött, a Nagy-Britannia és Észak-Írország Egyesült Királyságának az Európai Unióból és az Európai Atomenergia-közösségből történő kilépéséről rendelkező megállapodás (a továbbiakban: a kilépésről rendelkező megállapodás) alapján az Egyesült Királyság kötelezettséget vállalt arra, hogy a jelenlegi többéves pénzügyi keret és a korábbi pénzügyi tervek alapján ugyanúgy eleget tesz valamennyi fizetési kötelezettségének, mintha még mindig tagállam lenne. Az Egyesült Királyságnak az EFA-ban való folyamatos részvételével a kilépésről rendelkező megállapodás ötödik részének 5. fejezete foglalkozik.

A kilépésről rendelkező megállapodás 152. cikke értelmében az Egyesült Királyság a 11. EFA és valamennyi korábbi, még lezáratlan EFA lezárásáig továbbra is az EFA részes fele marad, és e tekintetben a tagállamokkal azonos kötelezettségeket vállal. Az egyesült királyságbeli kedvezményezettek továbbra is ugyanolyan feltételek mellett jogosultak a 11. EFA és a korábbi EFA-k projektjeiben való részvételre, mint korábban. Az Egyesült Királyság szavazati jog nélkül megfigyelőként részt vehet az EFA-bizottságban és a Beruházási Keret Bizottságában (a kilépésről rendelkező megállapodás 152. cikkének (2) bekezdése). Az EFA beruházási keretéből az Egyesült Királyságra eső részt a beruházás lejáratakor vissza kell téríteni az Egyesült Királyságnak. Eltérő megállapodás hiányában az Egyesült Királyság tőkerészesedése nem köthető le újra a 11. EFA kötelezettségvállalási időszakának végén túl, illetve nem vihető át későbbi időszakokra (a kilépésről rendelkező megállapodás 152. cikkének (4) bekezdése).

Amennyiben a 10. EFA projektjeiből vagy korábbi EFA-kból származó bizonyos összegeket a megállapodás hatálybalépésének napjáig nem kötöttek le, vagy visszavontak, úgy az említett összegek Egyesült Királyságra eső részét nem lehet újra felhasználni. 2020. december 31. után ugyanez vonatkozik a 11. EFA keretében le nem kötött vagy visszavont forrásainak az Egyesült Királyságra eső részére is (153. cikk).

Az Egyesült Királyság továbbra is felel az összes EFA keretében nyújtott garanciákért. Ugyanakkor jogosult a tagállami garanciák feltételei és a tagállami ajánlati számlájának egyenlege alapján behajtott bármely összegből a rá eső hányadra, az egyes garanciamegállapodásokban való részvételével arányosan (154. cikk).

Az előzetes beszámoló benyújtásának időpontjában, és a kilépésről rendelkező, már megkötött és érvényes megállapodás alapján nem áll fenn olyan pénzügyi hatás, amelyet az EFA évi beszámolójában be kellene mutatni.

5. ÉV VÉGI JELENTÉSTÉTEL

5.1. ÉVES BESZÁMOLÓ

Az EFA-ra alkalmazandó pénzügyi szabályzat 18. cikke (3) bekezdésének megfelelően az EFA pénzügyi kimutatásai a nemzetközi költségvetési számviteli standardokon (IPSAS) alapuló eredményszemléletű számviteli szabályok alapján készülnek. A Bizottság számvitelért felelős tisztviselője által elfogadott számviteli szabályokat valamennyi uniós intézmény és szerv alkalmazza annak érdekében, hogy a számvitelre, az értékelésre és a beszámoló bemutatására vonatkozó egységes szabálykészlet kidolgozása révén megvalósuljon a pénzügyi kimutatások elkészítésével kapcsolatos folyamat harmonizációja. Ezen uniós számviteli szabályokat - tevékenységei egyedi jellegének szem előtt tartásával - az EFA-ra is alkalmazzák.

Az EFA éves beszámolóját a Bizottság számvitelért felelős tisztviselője készíti el, aki egyben az EFA számvitelért felelős tisztviselője, és gondoskodik arról, hogy az EFA éves beszámolója megbízható és valós képet adjon az EFA pénzügyi helyzetéről.

Az éves beszámoló az alábbiak szerint kerül bemutatásra:

I. rész: A Bizottság által kezelt pénzeszközök

i. Az EFA pénzügyi kimutatásai és magyarázó megjegyzések

ii. Az EFA-val összevont, külső tevékenységre képzett uniós vagyonkezelői alapok pénzügyi kimutatásai

iii. Az EFA és a külső tevékenységre képzett uniós vagyonkezelői alapok összevont pénzügyi beszámolója

iv. Jelentés az EFA pénzügyi végrehajtásáról

II. rész: Éves jelentés a végrehajtásról - az EBB által kezelt pénzeszközök

i. A beruházási keret pénzügyi kimutatásai

„Az EFA-val összevont, külső tevékenységre képzett uniós vagyonkezelői alapok pénzügyi kimutatásai” szakasz az EFA keretében eddig létrehozott két alap pénzügyi kimutatásait tartalmazza: a Bêkou Uniós Vagyonkezelői Alapét (lásd: „A Bêkou Uniós Vagyonkezelői Alap pénzügyi kimutatásai”) és az Afrikáért Uniós Vagyonkezelői Alapét (lásd: „Az Afrikáért Uniós Vagyonkezelői Alap pénzügyi kimutatásai”). Ezen alapok különálló pénzügyi kimutatásainak elkészítése a Bizottság számvitelért felelős tisztviselőjének felelősségébe tartozik, külső könyvvizsgálatukat magánszektorbeli könyvvizsgáló végzi. A vagyonkezelői alapok ezen éves beszámolóban szereplő számai előzetes adatok.

Az EFA éves beszámolóját a Bizottságnak legkésőbb a mérleg fordulónapját követő év július 31-ig kell elfogadnia, majd mentesítés céljából be kell mutatnia az Európai Parlamentnek és a Tanácsnak.

6. ELLENŐRZÉS ÉS MENTESÍTÉS

6.1. ELLENŐRZÉS

Az EFA éves beszámolóját az Európai Számvevőszék (a továbbiakban: a Számvevőszék) ellenőrzi külső ellenőrként. A Számvevőszék éves jelentést készít az Európai Parlamentnek és a Tanácsnak.

6.2. MENTESÍTÉS

A mentesítés az EFA-források pénzügyi végrehajtásának az adott pénzügyi évre vonatkozó utolsó kontrollja. Ez azt jelenti, hogy az éves beszámoló ellenőrzését és véglegesítését, illetve a Tanács vonatkozó ajánlását követően az Európai Parlament dönt arról, hogy mentesíti-e a Bizottságot az EFA-források adott pénzügyi évi végrehajtására vonatkozó felelőssége alól. E döntése a beszámoló vizsgálatán, a Számvevőszék megbízhatósági nyilatkozattal ellátott éves jelentésén, a Bizottság kérdésekre adott válaszain és a további információkéréseken alapul.

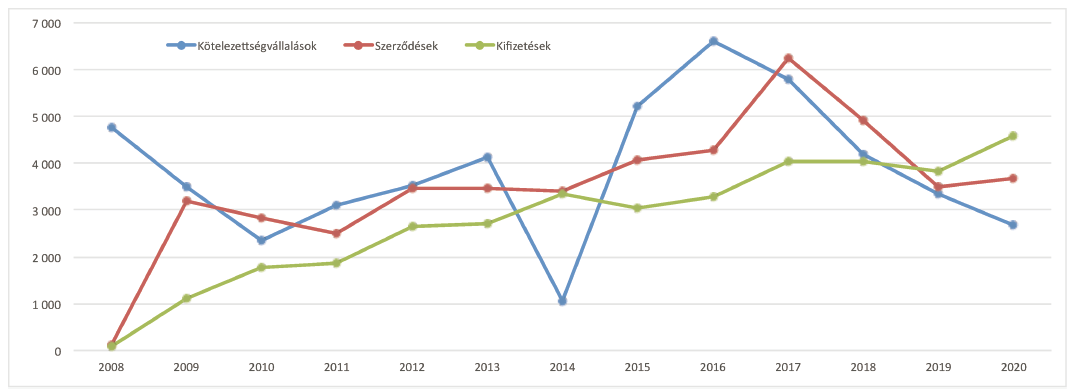

A 2020. ÉVI PÉNZÜGYI VÉGREHAJTÁS ÖSSZEFOGLALÓJA

Nettó összeg, csak a 10. és 11. EFA.

A költségvetés végrehajtása

2020-ban a határozatokkal (globális kötelezettségvállalások: 2 687 millió EUR), a szerződésekkel (egyedi kötelezettségvállalások: 3 670 millió EUR) és a kifizetésekkel (4 599 millió EUR) kapcsolatos pénzügyi végrehajtást (10. és 11. EFA) is érintették a Bizottság által prioritásként kezelt Covid19-válságra adott uniós válaszlépések. Ezért 2020 rekordév volt a kifizetések tekintetében, mivel nőtt a Covid-válság leküzdéséhez hozzájáruló projektekre folyósított kifizetések száma. Ez a felhasználási időszak felgyorsulását is eredményezte, amely 2020-ban 3 évre javult. A 11. EFA hatályvesztésre vonatkozó rendelkezését 2020. december 31-én fogadták el. Ez azt jelenti, hogy 2021-től nem lesznek további globális kötelezettségvállalások a 11. EFA keretében zajló projektekre vonatkozóan (a részleteket lásd a pénzügyi végrehajtásról szóló jelentésre vonatkozó részben).

A tevékenységek hatása a pénzügyi kimutatásokban

A pénzügyi kimutatásokban az említett tevékenységek hatása leginkább a következő területeken nyilvánul meg:

- Előfinanszírozás (lásd a 2.2. megjegyzést): 29 millió EUR-s növekedés főként a 2020 folyamán aláírt új szerződések és kifizetett előlegek következtében;

- A támogatási eszközök kiadásai (lásd a 3.3. megjegyzést): jelentős növekedés (852 millió EUR-val) a Covid19-világjárvány negatív hatásainak leküzdése érdekében az év során megnövekedett tevékenység eredményeként, különösen a projekteknek a válság kezelésére irányuló átszervezése miatt, de az EFA szokásos életciklusa miatt is, ugyanis a 11. EFA tevékenységei most tetőznek.

- Pénzeszközök és pénzeszköz-egyenértékesek (lásd a 2.5. megjegyzést): 451 millió EUR-s csökkenés az év során a megnövekedett kiadások és az új szerződésekre fizetett előlegek fedezésére szolgáló kifizetések jelentős növekedése miatt;

- Elhatárolt költségek (lásd a 2.8. megjegyzést): 208 millió EUR-s növekedés az olyan, év végén nyitott szerződések számának növekedése miatt, amelyekre vonatkozóan az év végén nem validáltak költségtérítési igényt.

AZ EURÓPAI BIZOTTSÁG ÁLTAL KEZELT PÉNZESZKÖZÖK

TARTALOMJEGYZÉK

| AZ EFA PÉNZÜGYI KIMUTATÁSAI | |

| AZ EFA MÉRLEGE | |

| Az EFA EREDMÉNYKIMUTATÁSA | |

| AZ EFA CASH FLOW-KIMUTATÁSA | |

| KIMUTATÁS AZ EFA NETTÓ ESZKÖZÁLLOMÁNY-VÁLTOZÁSAIRÓL | |

| MÉRLEG EFA-K SZERINTI BONTÁSBAN | |

| EREDMÉNYKIMUTATÁS EFA-K SZERINTI BONTÁSBAN | |

| KIMUTATÁS A NETTÓ ESZKÖZÁLLOMÁNY VÁLTOZÁSAIRÓL EFA-K SZERINTI BONTÁSBAN | |

| MEGJEGYZÉSEK AZ EFA PÉNZÜGYI KIMUTATÁSAIHOZ | |

| AZ EFA-VAL ÖSSZEVONT UNIÓS VAGYONKEZELŐI ALAPOK PÉNZÜGYI KIMUTATÁSAI | |

| A BÊKOU UNIÓS VAGYONKEZELŐI ALAP 2020. ÉVI PÉNZÜGYI KIMUTATÁSAI | |

| MÉRLEG | |

| EREDMÉNYKIMUTATÁS | |

| CASH FLOW-KIMUTATÁS | |

| AZ AFRIKÁÉRT UNIÓS VAGYONKEZELŐI ALAP 2020. ÉVI PÉNZÜGYI KIMUTATÁSAI | |

| MÉRLEG | |

| EREDMÉNYKIMUTATÁS | |

| CASH FLOW-KIMUTATÁS | |

| AZ EFA ÉS AZ UNIÓS VAGYONKEZELŐI ALAPOK ÖSSZEVONT PÉNZÜGYI BESZÁMOLÓJA | |

| ÖSSZEVONT MÉRLEG | |

| ÖSSZEVONT EREDMÉNYKIMUTATÁS | |

| ÖSSZEVONT CASH FLOW-KIMUTATÁS | |

| ÖSSZEVONT KIMUTATÁS A NETTÓ ESZKÖZÁLLOMÁNY VÁLTOZÁSAIRÓL | |

| EFA-JELENTÉS A PÉNZÜGYI VÉGREHAJTÁSRÓL |

AZ EFA PÉNZÜGYI KIMUTATÁSAI *

AZ EFA MÉRLEGE

| (millió EUR) | ||||

| Megjegyzés | 2020.12.31. | 2019.12.31. | ||

| BEFEKTETETT ESZKÖZÖK | ||||

| Pénzügyi eszközök | 2.1 | 33 | 36 | |

| Előfinanszírozás | 2.2 | 873 | 910 | |

| A vagyonkezelői alapba fizetett hozzájárulások | 2.3 | 394 | 266 | |

| 1 300 | 1 213 | |||

| FORGÓESZKÖZÖK | ||||

| Előfinanszírozás | 2.2 | 1 355 | 1 288 | |

| Visszterhes követelések és nem visszterhes behajtható követelések | 2.4 | 140 | 123 | |

| Pénzeszközök és pénzeszköz-egyenértékesek | 2.5 | 728 | 1 179 | |

| 2 223 | 2 590 | |||

| ESZKÖZÖK ÖSSZESEN | 3 523 | 3 803 | ||

| HOSSZÚ LEJÁRATÚ KÖTELEZETTSÉGEK | ||||

| Pénzügyi kötelezettségek | 2.6 | (2) | (19) | |

| (2) | (19) | |||

| RÖVID LEJÁRATÚ KÖTELEZETTSÉGEK | ||||

| Szállítói kötelezettségek | 2.7 | (615) | (516) | |

| Passzív időbeli elhatárolások | 2.8 | (1 527) | (1 319) | |

| (2 143) | (1 835) | |||

| KÖTELEZETTSÉGEK ÖSSZESEN | (2 145) | (1 854) | ||

| NETTÓ ESZKÖZÖK | 1 379 | 1 948 | ||

| FORRÁSOK ÉS TARTALÉKOK | ||||

| Valós érték tartalék | 2.9 | (5) | (2) | |

| Aktív EFA-k lehívott tőkéje | 2.10 | 58 986 | 54 809 | |

| Lezárt EFA-k áthozott lehívott tőkéje | 2.10 | 2 252 | 2 252 | |

| Előző évek áthozott gazdasági eredménye | (55 111) | (51 155) | ||

| Az év gazdasági eredménye | (4 744) | (3 956) | ||

| NETTÓ ESZKÖZÖK | 1 379 | 1 948 | ||

Az EFA EREDMÉNYKIMUTATÁSA

| (millió EUR) | ||||

| Megjegyzés | 2020 | 2019 | ||

| BEVÉTELEK | ||||

| Nem visszterhes ügyletekből származó bevétel | 3.1 | |||

| Behajtási tevékenységek | 92 | 28 | ||

| 92 | 28 | |||

| Visszterhes ügyletekből származó bevétel | 3.2 | |||

| Pénzügyi bevétel | 6 | 7 | ||

| Egyéb bevétel | 37 | 39 | ||

| 43 | 46 | |||

| Összes bevétel | 135 | 74 | ||

| KIADÁSOK | ||||

| Támogatási eszközök | 3.3 | (4 607) | (3 755) | |

| Társfinanszírozási kiadások | 3.4 | (53) | (14) | |

| Finanszírozási költségek | 3.5 | (21) | (1) | |

| Egyéb kiadások | 3.6 | (197) | (260) | |

| Összes kiadás | (4 878) | (4 030) | ||

| AZ ÉV GAZDASÁGI EREDMÉNYE | (4 744) | (3 956) |

AZ EFA CASH FLOW-KIMUTATÁSA

| (millió EUR) | ||||

| Megjegyzés | 2020 | 2019 | ||

| Az év gazdasági eredménye | (4 744) | (3 956) | ||

| Működési tevékenységek | ||||

| Tőkenövekedés - hozzájárulások (nettó) | 4 177 | 4 385 | ||

| A vagyonkezelői alapokba fizetett hozzájárulások (növekedé-se)/csökkenése | (127) | (65) | ||

| Előfinanszírozás állományának (növekedése)/csökkenése | (29) | 136 | ||

| Visszterhes követelések és nem visszterhes behajtható követelések (növekedése)/csökkenése | (17) | 15 | ||

| Pénzügyi kötelezettségek növekedése/(csökkenése) | (17) | 2 | ||

| Szállítói kötelezettségek növekedése/(csökkenése) | 99 | 275 | ||

| Passzív időbeli elhatárolások növekedése/(csökkenése) | 209 | 37 | ||

| Egyéb nem készpénzes mozgások | (3) | (2) | ||

| Befektetési tevékenységek | ||||

| Értékesíthető pénzügyi eszközök (növekedése)/csökkenése | 2 | (36) | ||

| NETTÓ CASH FLOW | (452) | 792 | ||

| Pénzeszközök és pénzeszköz-egyenértékesek nettó növekedése/(csökkenése) | (451) | 792 | ||

| Pénzeszközök és pénzeszköz-egyenértékesek év eleji állománya | 2.5 | 1 179 | 387 | |

| Pénzeszközök és pénzeszköz-egyenértékesek év végi állománya | 2.5 | 728 | 1 179 |

KIMUTATÁS AZ EFA NETTÓ ESZKÖZÁLLOMÁNY-VÁLTOZÁSAIRÓL

| millió EUR | ||||||||

| Aktív EFA-k tőkéje (A) | Aktív EFA-k le nem hívott forrásai (B) | Aktív EFA-k lehívott tőkéje (C) = (A)-(B) | Eredménytartalék (D) | Lezárt EFA-k áthozott lehívott alaptőkéje (E) | Valós érték tartalék (F) | Összes nettó eszköz (C)+(D)+(E)+(F) | ||

| EGYENLEG 2018.12.31-ÉN | 73 264 | 22 840 | 50 423 | (51 155) | 2 252 | - | 1 521 | |

| Valósérték-változások Tőkenövekedés - hozzájárulások Az év gazdasági eredménye | - - | (4 385) - | 4 385 - | - (3 956) | (2) - - | (2) 4 385 (3 956) | ||

| EGYENLEG 2019.12.31-ÉN | 73 264 | 18 455 | 54 809 | (55 111) | 2 252 | (2) | 1 948 | |

| Valósérték-változások Tőkenövekedés - hozzájárulások Az év gazdasági eredménye | (223) - | (4 400) - | 4 177 - | - (4 744) | - - | (3) | (3) 4 177 (4 744) | |

| EGYENLEG 2020.12.31-ÉN | 73 041 | 14 055 | 58 986 | (59 854) | 2 252 | (5) | 1 378 |

MÉRLEG EFA-K SZERINTI BONTÁSBAN

| (millió EUR) | ||||||||||||

| 2020.12.31. | 2019.12.31. | |||||||||||

| Megjegyzés | 8. EFA | 9. EFA | 10. EFA | 11. EFA | Összesen | 8. EFA | 9. EFA | 10. EFA | 11. EFA | Összesen | ||

| BEFEKTETETT ESZKÖZÖK | ||||||||||||

| Pénzügyi eszközök | 2.1 | - | - | (2) | 35 | 33 | - | - | - | 36 | 36 | |

| Előfinanszírozás | 2.2 | - | 3 | 292 | 578 | 873 | - | 6 | 325 | 580 | 910 | |

| A vagyonkezelői alapba fizetett hozzájárulások | 2.3 | - | 29 | 9 | 355 | 394 | - | - | - | 266 | 266 | |

| - | 33 | 299 | 969 | 1 300 | - | 6 | 325 | 882 | 1 213 | |||

| FORGÓESZKÖZÖK | ||||||||||||

| Előfinanszírozás | 2.2 | - | 9 | 341 | 1 005 | 1 355 | - | 26 | 441 | 821 | 1 288 | |

| Visszterhes követelések és nem visszterhes | 2.4 | 181 | (177) | 1 723 | (1 586) | 140 | 183 | 121 | 2 201 | (2 382) | 123 | |

| behajtható követelések | ||||||||||||

| Átvezetési számlák | 181 | (246) | 1 663 | (1 598) | - | 182 | 53 | 2 160 | (2 395) | - | ||

| Pénzeszközök és pénzeszköz- egyenértékesek | 2.5 | - | - | - | 728 | 728 | - | - | - | 1 179 | 1 179 | |

| 362 | (414) | 3 726 | (1 451) | 2 224 | 365 | 201 | 4 801 | (2 777) | 2 590 | |||

| ESZKÖZÖK ÖSSZESEN | 362 | (381) | 4 025 | (483) | 3 523 | 365 | 207 | 5 127 | (1 896) | 3 803 | ||

| HOSSZÚ LEJÁRATÚ KÖTELEZETTSÉGEK | ||||||||||||

| Pénzügyi kötelezettségek | 2.6 | - | - | - | (2) | (2) | - | - | (1) | (18) | (19) | |

| - | - | - | (2) | (2) | - | - | (1) | (18) | (19) | |||

| RÖVID LEJÁRATÚ KÖTELEZETTSÉGEK | ||||||||||||

| Szállítói kötelezettségek | 2.7 | - | (1) | (62) | (554) | (615) | - | (5) | (108) | (404) | (516) | |

| Passzív időbeli elhatárolások | 2.8 | - | (67) | (217) | (1 244) | (1 527) | - | (96) | (240) | (983) | (1 319) | |

| - | (67) | (279) | (1 798) | (2 143) | - | (101) | (348) | (1 386) | (1 835) | |||

| KÖTELEZETTSÉGEK ÖSSZESEN | - | (67) | (279) | (1 800) | (2 145) | - | (101) | (349) | (1 405) | (1 854) | ||

| NETTÓ ESZKÖZÖK | 362 | (448) | 3 747 | (2 282) | 1 379 | 365 | 106 | 4 778 | (3 300) | 1 948 | ||

| Valós érték tartalék | 2.9 | - | - | (2) | (4) | (5) | - | - | - | (2) | (2) | |

| Aktív EFA-k lehívott tőkéje | 2.10 | 12 164 | 10 535 | 20 960 | 15 327 | 58 986 | 12 164 | 10 758 | 20 960 | 10 927 | 54 809 | |

| Lezárt EFA-k áthozott lehívott tőkéje | 2.10 | 627 | 1 625 | - | - | 2 252 | 627 | 1 625 | - | - | 2 252 | |

| Aktív EFA-k lehívott tőkéjének egymás | 2.10 | (2 512) | 2 041 | 188 | 283 | - | (2 510) | 2 109 | 265 | 136 | - | |

| közötti átcsoportosítása | ||||||||||||

| Előző évek áthozott gazdasági eredménye | (10 098) | (14 440) | (18 606) | (11 966) | (55 111) | (10 098) | (14 406) | (18 077) | (8 573) | (51 155) | ||

| Az év gazdasági eredménye | - | 36 | (457) | (4 324) | (4 744) | - | (34) | (529) | (3 393) | (3 956) | ||

| NETTÓ ESZKÖZÖK | 181 | (203) | 2 084 | (683) | 1 379 | 183 | 53 | 2 618 | (905) | 1 948 | ||

EREDMÉNYKIMUTATÁS EFA-K SZERINTI BONTÁSBAN

| (millió EUR) | ||||||||||||

| 2020 | 2019 | |||||||||||

| Megjegyzés | 8. EFA | 9. EFA | 10. EFA | 11. EFA | Összesen | 8. EFA | 9. EFA | 10. EFA | 11. EFA | Összesen | ||

| BEVÉTELEK | ||||||||||||

| Nem visszterhes ügyletekből származó bevétel | 3.1 | |||||||||||

| Behajtási tevékenységek | (1) | 5 | 69 | 19 | 92 | - | - | 18 | 10 | 28 | ||

| (1) | 5 | 69 | 19 | 92 | - | - | 18 | 10 | 28 | |||

| Visszterhes ügyletekből származó bevétel | 3.2 | |||||||||||

| Pénzügyi bevétel | - | 5 | 1 | 1 | 6 | - | - | 3 | 4 | 7 | ||

| Egyéb bevétel | - | 5 | 18 | 13 | 37 | 1 | 6 | 21 | 12 | 39 | ||

| - | 10 | 19 | 13 | 43 | 1 | 6 | 24 | 16 | 46 | |||

| Összes bevétel | (1) | 15 | 88 | 32 | 135 | 1 | 6 | 42 | 26 | 74 | ||

| KIADÁSOK | ||||||||||||

| Támogatási eszközök | 3.3 | - | 34 | (462) | (4 179) | (4 607) | - | (35) | (579) | (3 141) | (3 755) | |

| Társfinanszírozási kiadások | 3.4 | - | - | (41) | (12) | (53) | - | - | (9) | (5) | (14) | |

| Finanszírozási költségek | 3.5 | 1 | (3) | (16) | (4) | (21) | - | 2 | (2) | (1) | (1) | |

| Egyéb kiadások | 3.6 | - | (9) | (25) | (162) | (197) | (1) | (8) | 20 | (272) | (260) | |

| Összes kiadás | 1 | 21 | (545) | (4 356) | (4 878) | (1) | (40) | (571) | (3 418) | (4 030) | ||

| AZ ÉV GAZDASÁGI EREDMÉNYE | - | 36 | (457) | (4 324) | (4 744) | - | (35) | (529) | (3 393) | (3 956) | ||

KIMUTATÁS A NETTÓ ESZKÖZÁLLOMÁNY VÁLTOZÁSAIRÓL EFA-K SZERINTI BONTÁSBAN

| (millió EUR) | |||||||||||||||

| 8. EFA | Aktív EFA-k tőkéje (A) | Aktív EFA-k le nem hívott forrásai (B) | Aktív EFA-k lehívott tőkéje (C) = (A)-(B) | Eredménytartalék (D) | Lezárt EFA-k áthozott lehívott alaptőkéje (E) | Aktív EFA-k lehívott tőkéjének egymás közötti átcsoportosítása (F) | Összes nettó eszköz (C)+(D)+(E)+(F) | ||||||||

| EGYENLEG 2018.12.31-ÉN | 12 164 | - | 12 164 | (10 098) | 627 | (2 509) | 184 | ||||||||

| Átcsoportosítás a 10. EFA-ba/EFA-ból | - | (1) | (1) | ||||||||||||

| EGYENLEG 2019.12.31-ÉN | 12 164 | - | 12 164 | (10 098) | 627 | (2 510) | 183 | ||||||||

| Átcsoportosítás a 10. EFA-ba/EFA-ból | - | (2) | (2) | ||||||||||||

| EGYENLEG 2020.12.31-ÉN | 12 164 | - | 12 164 | (10 098) | 627 | (2 512) | 181 | ||||||||

| (millió EUR) | |||||||||||||||

| 9. EFA | Aktív EFA-k tőkéje (A) | Aktív EFA-k le nem hívott forrásai (B) | Aktív EFA-k lehívott tőkéje (C) = (A)-(B) | Eredménytartalék (D) | Lezárt EFA-k áthozott lehívott alaptőkéje (E) | Aktív EFA-k lehívott tőkéjének egymás közötti átcsoportosítása (F) | Összes nettó eszköz (C)+(D)+(E)+(F) | ||||||||

| EGYENLEG 2018.12.31-ÉN | 10 773 | - | 10 773 | (14 406) | 1 625 | 2 137 | 129 | ||||||||

| Átcsoportosítás a 10. EFA-ba/EFA-ból Átcsoportosítás a 10. EFA-ba/EFA-ból Az év gazdasági eredménye | 15 | (15) - - | (34) | (27) | (15) (27) (34) | ||||||||||

| EGYENLEG 2019.12.31-ÉN | 10 773 | 15 | 10 758 | (14 440) | 1 625 | 2 109 | 53 | ||||||||

| Tőkenövekedés - hozzájárulások Átcsoportosítás a 10. EFA-ba/EFA-ból Visszatérítés a tagállamoknak Az év gazdasági eredménye | (223) | - | - - (223) - | - | (69) - | - ( 69) - | |||||||||

| EGYENLEG 2020.12.31-ÉN | 10 550 | 15 | 10 535 | (14 440) | 1 625 | 2 041 | (203) | ||||||||

| (millió EUR) | |||||||||||||||

| 10. EFA | Aktív EFA-k tőkéje (A) | Aktív EFA-k le nem hívott forrásai (B) | Aktív EFA-k lehívott tőkéje (C) = (A)-(B) | Eredménytartalék (D) | Lezárt EFA-k áthozott lehívott alaptőkéje (E) | Aktív EFA-k lehívott tőkéjének egymás közötti átcsoportosítása (F) | Összes nettó eszköz (C)+(D)+(E)+(F) | ||||||||

| EGYENLEG 2018.12.31-ÉN | 20 960 | - | 20 960 | (18 077) | - | 55 | 2 938 | ||||||||

| Átcsoportosítás a 8. és 9. EFA-ba/EFA-ból Átcsoportosítás a 11. EFA-ba/EFA-ból Az év gazdasági eredménye | - - - | (529) | 28 181 | 28 181 (529) | |||||||||||

| EGYENLEG 2019.12.31-ÉN | 20 960 | - | 20 960 | (18 606) | - | 265 | 2 618 | ||||||||

| Átcsoportosítás a 8. és 9. EFA-ba/EFA-ból Átcsoportosítás a 11. EFA-ba/EFA-ból Az év gazdasági eredménye | - - - | (457) | 71 (147) - | 71 (147) (457) | |||||||||||

| EGYENLEG 2020.12.31-ÉN | 20 960 | - | 20 960 | (19 063) | - | 188 | 2 084 | ||||||||

| (millió EUR) | |||||||||||||||

| 11. EFA | Aktív EFA-k tőkéje (A) | Aktív EFA-k le nem hívott forrásai (B) | Aktív EFA-k lehívott tőkéje (C) = (A)-(B) | Eredménytartalék (D) | Lezárt EFA-k áthozott lehívott alaptőkéje (E) | Aktív EFA-k lehívott tőkéjének egymás közötti átcsoportosítása (F) | Valós érték tartalék (G) | Összes nettó eszköz (C)+(D)+(E)+(F)+(G) | |||||||

| EGYENLEG 2018.12.31-ÉN | 29 367 | 22 840 | 6 527 | (8 573) | - | 317 | - | (1 729) | |||||||

| Valós érték változások Tőkenövekedés - hozzájárulások Átcsoportosítás a 8., 9. és 10. EFA-ba/EFA-ból Az év gazdasági eredménye | (4 400) | 4 400 - - | (3 393) | - | - (181) - | (2) | (2) 4 400 (181) (3 393) | ||||||||

| EGYENLEG 2019.12.31-ÉN | 29 367 | 18 440 | 10 927 | (11 966) | - | 136 | (2) | (905) | |||||||

| Valósérték-változások Tőkenövekedés - hozzájárulások Az év gazdasági eredménye | (4 400) | 4 400 - | (4 324) | 147 - | (2) | (2) 4 547 (4 324) | |||||||||

| EGYENLEG 2020.12.31-ÉN | 29 367 | 14 040 | 15 327 | (16 290) | - | 283 | (4) | (683) | |||||||

MEGJEGYZÉSEK AZ EFA PÉNZÜGYI KIMUTATÁSAIHOZ *

1. LÉNYEGES SZÁMVITELI POLITIKÁK

1.1. SZÁMVITELI ALAPELVEK

A pénzügyi kimutatások célja, hogy a gazdálkodó egység pénzügyi helyzetéről, teljesítményéről és cash flow-iról olyan információkat nyújtsanak, amelyek az érdekelt felek széles köre számára hasznosak.

A pénzügyi kimutatások elkészítésekor követendő átfogó megfontolások (illetve számviteli alapelvek) az 1 sz uniós számviteli szabályban („Pénzügyi kimutatások”) kerültek meghatározásra (és megegyeznek az IPSAS 1 standardban bemutatottakkal): valós bemutatás, eredményszemlélet, folyamatosság, a bemutatás következetessége, lényegesség, ösz-szesítés, beszámítás és összehasonlító információk. A pénzügyi beszámolás minőségi jellemzői a relevancia, a valósághű bemutatás (megbízhatóság), az érthetőség, az időszerűség, az összehasonlíthatóság és az ellenőrizhetőség.

1.2. A BESZÁMOLÓKÉSZÍTÉS ALAPJA

1.2.1. Beszámolási időszak

A pénzügyi kimutatásokat évente mutatják be. A számviteli év január 1-jétől december 31-ig tart.

1.2.2. Alkalmazott pénznem és átváltási árfolyamok

Az éves beszámolóban bemutatott számok ezer euróban értendők, mivel az EU funkcionális pénzneme az euró. A devizaügyletek elszámolása az ügylet napján érvényes árfolyamok felhasználásával euróban történik. A devizaügyletek kiegyenlítéséből és a devizában denominált monetáris eszközök és kötelezettségek év végi árfolyamokra való átszámításából keletkező árfolyamnyereségeket vagy -veszteségeket az eredménykimutatás tartalmazza. Eltérő átszámítási szabályok érvényesek az ingatlanokra, gépekre és berendezésekre, valamint az immateriális javakra, amelyek megőrzik a beszerzés napján érvényes euróban kifejezett értéküket.

A devizában denominált monetáris eszközök és kötelezettségek év végi egyenlegeit az Európai Központi Bank (EKB) december 31-én érvényes átváltási árfolyamain számítják át euróra.

EUR átváltási árfolyamok

| Pénznem | 2020.12.31. | 2019.12.31. | Pénznem | 2020.12.31. | 2019.12.31. | |

| BGN | 1,9558 | 1,9558 | PLN | 4,5597 | 4,2568 | |

| CZK | 26,2420 | 25,4080 | RON | 4,8683 | 4,783 | |

| DKK | 7,4409 | 7,4715 | SEK | 10,0343 | 10,4468 | |

| GBP | 0,8990 | 0,8508 | CHF | 1,0802 | 1,0854 | |

| HRK | 7,5519 | 7,4395 | JPY | 126,4900 | 121,9400 | |

| HUF | 363,8900 | 330,5300 | USD | 1,2271 | 1,1234 |

1.2.3. Becslések alkalmazása

Az IPSAS-sal és az általánosan elfogadott számviteli elvekkel összhangban a pénzügyi kimutatások szükségszerűen magukban foglalnak olyan becsléseken és feltételezéseken alapuló összegeket, amelyeket a vezetés a rendelkezésre álló legmegbízhatóbb információk alapján állít fel. A jelentős becsült összegek közé tartoznak például - a teljesség igénye nélkül - a következők: a munkavállalói juttatásokra vonatkozó kötelezettségek, az időbeli elhatárolások, a céltartalékok, a követelésekkel kapcsolatos pénzügyi kockázat, a függő követelések és kötelezettségek, továbbá az eszközök értékvesztésének mértéke. A tényleges eredmények eltérhetnek ezektől a becslésektől.

Az észszerű becslések a pénzügyi kimutatások elkészítésének elengedhetetlen részét képezik, és nem csökkentik azok megbízhatóságát. A körülmények változása, új információk felmerülése vagy a tapasztalatok bővülése miatt a becslések módosításra szorulhatnak. A becslések módosítása korábbi időszakokat nem érint, és nem hibakorrekció. A számviteli becslés változásának hatását a felmerülés időszakában többletként vagy hiányként kell megjeleníteni.

1.2.4. Új és módosított uniós számviteli szabályok (EAR) alkalmazása

A módosítások a 2020. január 1-jén vagy azt követően kezdődő éves időszakokra alkalmazandók.

Nincs olyan új uniós számviteli szabály, amely a 2020. január 1-jén vagy azt követően kezdődő éves időszakokra vált alkalmazandóvá.

2020. december 31-ig elfogadott, de még nem alkalmazandó új uniós számviteli szabály

2020. december 17-én az Európai Bizottság számvitelért felelős tisztviselője elfogadta a módosított EAR 11 „Pénzügyi eszközök” uniós számviteli szabályt, amely a 2021. január 1-jén vagy azt követően kezdődő beszámolási időszakokra hatályos. A módosított EAR 11 aktualizálása az új IPSAS 41 „Pénzügyi eszközök” standarddal összhangban történt, és meghatározza az uniós szervezetek tulajdonában lévő pénzügyi eszközökre és pénzügyi kötelezettségekre vonatkozó pénzügyi beszámolás elveit. További információkért lásd az EU 2020. évi éves beszámolóját. A gazdálkodó egység pénzügyi kimutatásaiban szereplő pénzügyi eszközök kis mennyisége miatt e változás következtében nem várható lényeges hatás.

1.3. MÉRLEG

1.3.1. Pénzügyi eszközök

A pénzügyi eszközök a következő kategóriákba sorolhatók: „az eredménnyel szemben valós értéken értékelt pénzügyi eszközök”, „kölcsönök és követelések”, „lejáratig tartandó befektetések” és „értékesíthető pénzügyi eszközök”. A pénzügyi instrumentumok besorolását a kezdeti megjelenítés időpontjában határozzák meg, és minden egyes mérlegfordulónapkor felülvizsgálják.

i. Az eredménnyel szemben valós értéken értékelt pénzügyi eszközök

Ebbe a kategóriába kerül a pénzügyi eszköz, ha alapvetően rövid távú értékesítési céllal szerezték be, vagy ha a gazdálkodó egység akként jelöli meg. A származtatott termékeket szintén ebben a kategóriában mutatják ki. Az e kategóriába tartozó eszközök forgóeszköznek minősülnek, ha a mérleg fordulónapját követő 12 hónapon belül várhatóan értékesítik őket. E pénzügyi évben a gazdálkodó egység nem rendelkezett ebbe a kategóriába tartozó befektetéssel.

ii. Hitelek és követelések

A hitelek és követelések aktív piacon nem jegyzett nem származtatott pénzügyi eszközök, amelyeknél a fizetési összegek rögzítettek vagy meghatározhatók. Akkor merülnek fel, amikor a gazdálkodó egység az adósnak közvetlenül pénzeszközt, árut vagy szolgáltatást biztosít anélkül, hogy szándékában állna a követeléssel kereskedni. A mérleg fordulónapját követő 12 hónapon belüli lejárattal rendelkezők kivételével ezek az eszközök a befektetett eszközök között szerepelnek. A hitelek és követelések közé tartoznak a három hónapnál hosszabb eredeti futamidejű lekötött betétek is.

iii. Lejáratig tartandó befektetések

A lejáratig tartandó befektetések rögzített vagy meghatározható fizetési összegű és rögzített lejáratú nem származtatott pénzügyi eszközök, amelyeket a gazdálkodó egység határozottan a lejáratig kíván és képes is megtartani. E pénzügyi évben a gazdálkodó egység nem rendelkezett ebbe a kategóriába tartozó befektetéssel.

iv. Értékesíthető pénzügyi eszközök

Az értékesíthető pénzügyi eszközök olyan nem származtatott eszközök, amelyeket ebbe a kategóriába tartozóként jelöltek meg, vagy amelyeket a többi kategória egyikébe sem soroltak be. Befektetett eszközként vagy forgóeszközként sorolják be őket, attól függően, hogy a gazdálkodó egység mennyi ideig kívánja tartani őket, amely általában a futamidő. E pénzügyi évben a gazdálkodó egység nem rendelkezett ebbe a kategóriába tartozó befektetéssel.

Kezdeti megjelenítés és értékelés

Az eredménnyel szemben valós értéken értékelt, a lejáratig tartott és az értékesíthető pénzügyi eszközök vásárlását és értékesítését az ügyletkötés napján jelenítik meg - vagyis azon a napon, amikor a gazdálkodó egység kötelezettséget vállal az eszköz megvásárlására vagy értékesítésére. A pénzeszköz-egyenértékeseket a pénzeszköz pénzügyi intézménynél való elhelyezésekor, a hiteleket pedig a hitelfelvevőnek való folyósításkor jelenítik meg. A pénzügyi instrumentumokat kezdetben valós értéken jelenítik meg. A nem az eredménnyel szemben valós értéken értékelt pénzügyi eszközök esetében a kezdeti megjelenítéskori valós értékhez hozzáadják az ügyleti költségeket.

A pénzügyi instrumentumok kivezetésre kerülnek, ha a befektetések cash flow-ihoz való jogok lejártak vagy a gazdálkodó egység a tulajdonjoggal járó valamennyi kockázatot és előnyt lényegileg átadta.

Későbbi értékelés

Az eredménnyel szemben valós értéken értékelt pénzügyi eszközöket a későbbiekben valós értéken értékelik, a valós érték változásaiból eredő nyereséget vagy veszteséget a felmerülés időszakának eredménykimutatásában feltüntetve.

A hitelek és követelések, valamint a lejáratig tartandó befektetések nyilvántartása amortizált bekerülési értéken történik az effektívkamatláb-módszer alkalmazásával.

Az értékesíthető pénzügyi eszközöket a későbbiekben valós értéken tartják nyilván. A valós érték változásaiból származó nyereséget és veszteséget a valós érték tartalékban mutatják ki. Az értékesíthető pénzügyi eszközök effektívkamatláb-módszerrel számított kamatát az eredménykimutatásban jelenítik meg.

A gazdálkodó egység minden egyes mérlegfordulónapon értékeli, hogy van-e objektív bizonyíték a pénzügyi eszköz értékvesztésére, és hogy az eredménykimutatásban ki kell-e mutatni értékvesztés miatti veszteséget.

1.3.2. Előfinanszírozási összegek

Az előfinanszírozás olyan kifizetés, amelynek célja, hogy pénzelőleget (pénztárkészletet) biztosítson a kedvezményezettnek. Az előfinanszírozást az egyedi szerződésben, határozatban, megállapodásban vagy alap-jogiaktusban meghatározott időszak során több kifizetésre is fel lehet osztani. Az előleget vagy pénztárkészletet a megállapodásban rögzített időszak során fel kell használni arra a célra, amire nyújtották, vagy vissza kell fizetni. Amennyiben a kedvezményezettnél nem merülnek fel elszámolható kiadások, vissza kell fizetnie az előfinanszírozást. Így, mivel a szervezet megtartja az előfinanszírozás feletti ellenőrzést, és jogosult a nem elszámolható rész visszatérítésére, az összeg kimutatása az eszközök között szerepel.

Az előfinanszírozás kezdetben akkor jelenik meg a mérlegben, amikor a kedvezményezett hozzájut a pénzeszközhöz. A feltüntetett összeg az átadás során kapott ellenérték. A későbbi időszakokban az előfinanszírozás értéke megfelel a mérlegben kezdetben megjelenített összeg(ek)nek, csökkentve az időszak során felmerült elszámolható költségekkel (adott esetben ideértve a becsült összegeket is).

1.3.3. Követelések és behajtható követelések

Az uniós számviteli szabályok alapján külön kell kimutatni a visszterhes és a nem visszterhes ügyleteket. A két kategória megkülönböztetésének alapja, hogy „követelés” alatt a visszterhes ügyletek miatti követeléseket értjük, míg a nem visszterhes ügyletek esetében, vagyis amikor az Unió más szervezettől úgy kap valamilyen értéket, hogy azért cserébe közvetlenül valamilyen hasonló értéket adna, a „behajtható követelés” az elfogadott terminológia (pl. a saját erőforrások vonatkozásában a tagállamoktól behajtható követelések).

A visszterhes ügyletekből származó követelések megfelelnek a pénzügyi eszközök meghatározásának, ezért a hitelek és követelések közé tartoznak és ennek megfelelően kerülnek bemutatásra.

A nem visszterhes ügyletekből származó behajtható követeléseket az értékvesztési leírásokkal csökkentett eredeti (kamatokkal és bírságokkal kiigazított) értéken tartják nyilván. Értékvesztési leírásra akkor kerül sor, ha objektív bizonyítékok vannak arra nézve, hogy a gazdálkodó egység nem fogja tudni beszedni a behajtható követelések eredeti feltételei szerint esedékes valamennyi összeget. A leírás összege az eszköz könyv szerinti értéke és a megtérülő érték közötti különbözetnek felel meg. A leírás összegét az eredménykimutatásban jelenítik meg.

1.3.4. Pénzeszközök és pénzeszköz-egyenértékesek

A pénzeszközök és pénzeszköz-egyenértékesek pénzügyi eszközök, amelyek magukban foglalják a készpénzt, a bankoknál elhelyezett látra szóló és felmondásos betéteket, valamint a három hónapos vagy annál rövidebb eredeti lejárattal rendelkező rövid lejáratú, magas likviditású egyéb befektetéseket.

1.3.5. Szállítói kötelezettségek

A szállítói kötelezettségek között szerepelnek mind a visszterhes ügyletekkel, például áru- és szolgáltatás-vásárlásokkal kapcsolatos összegek, mind a nem visszterhes ügyletekkel, például a kedvezményezettek által benyújtott költségtérítési igényekkel, a vissza nem térítendő támogatásokkal vagy más uniós finanszírozással, illetve a kapott előfinanszírozással kapcsolatos összegek (lásd az 1.4.1. megjegyzést).

Amennyiben a kedvezményezettek vissza nem térítendő támogatást vagy más finanszírozást kapnak, a költségtérítési igények beérkezésekor az igényelt összeget szállítói kötelezettségként számolják el. A szállítói kötelezettségeket az elszámolható költségek ellenőrzése és elfogadása után az elfogadott és elszámolható összegen értékelik.

Az áru- és szolgáltatás-beszerzésből keletkező szállítói kötelezettségek megjelenítése az eredeti összegről szóló számla beérkezésekor történik. A megfelelő kiadásokat a készletek vagy szolgáltatások leszállításakor és a gazdálkodó egység általi átvételekor könyvelik rá a számlákra.

1.3.6. Időbeli elhatárolás

A gazdasági eseményeket és ügyleteket abban az időszakban jelenítik meg a pénzügyi kimutatásokban, amelyhez kapcsolódnak. Az év végén elhatárolt bevételt jelenítenek meg a pénzügyi kimutatásokban, ha a gazdálkodó egység még nem bocsátott ki számlát, de a kapcsolódó szolgáltatás nyújtása vagy a kapcsolódó áru leszállítása már megtörtént, vagy azt szerződéses megállapodás írja elő. Az év végén továbbá, ha egy számlát kiküldtek, de a szolgáltatásnyújtásra vagy a készletek szállítására még nem került sor, a bevételt elhatárolják, és a következő számviteli időszakban jelenítik meg.

A kiadásokat szintén abban az időszakban számolják el, amelyikhez kapcsolódnak. A számviteli időszak végén az elhatárolt kiadásokat az adott időszakban esedékes átutalási kötelezettség becsült összege alapján jelenítik meg. Az elhatárolt kiadások kiszámítása a Bizottság által kiadott részletes működési és gyakorlati iránymutatásnak megfelelően történik. Ennek célja annak biztosítása, hogy a pénzügyi kimutatások valós és megbízható képet nyújtsanak az általuk bemutatni kívánt gazdasági és egyéb jelenségekről. Hasonlóképpen, ha még teljesítetlen szolgáltatások vagy még le nem szállított áruk tekintetében előlegfizetésre kerül sor, a kiadást elhatárolják és a következő számviteli időszakban jelenítik meg.

1.4. EREDMÉNYKIMUTATÁS

1.4.1. Bevételek

A bevételek a gazdálkodó egység által kapott vagy követelt gazdasági haszon vagy szolgáltatáspotenciál bruttó beáramlásait foglalják magukba, és a nettó eszközök tulajdonosi hozzájárulástól eltérő növekményeinek minősülnek.

Az alapul szolgáló ügyletek jellegétől függően az eredménykimutatás megkülönbözteti a következő bevételtípusokat:

i. Nem visszterhes ügyletekből származó bevétel

A nem visszterhes ügyletekből származó bevételek az adók és a transzferek, mivel esetükben az átadó anélkül biztosít erőforrásokat a fogadó szervezet részére, hogy az -közvetlenül - megközelítőleg egyenértékű ellenszolgáltatást teljesítene. A transzfer a nem visszterhes ügyletekből származó jövőbeni gazdasági haszon vagy szolgáltatáspotenciál beáramlása, amely nem adó. Az uniós gazdálkodó egységek esetében a transzferek többnyire a Bizottságtól kapott pénzeszközöket foglalják magukban (pl. kiegyenlítő támogatás a hagyományos ügynökségeknek, működési támogatás a hozzájárulási megállapodásokhoz).

A gazdálkodó egység a transzferek tekintetében akkor jelenít meg eszközt, ha egy múltbeli esemény (a transzfer) következtében olyan erőforrások felett szerez ellenőrzést, amelyek révén várhatóan jövőbeni gazdasági haszonra vagy szolgáltatáspotenciálra tesz szert, és ha a valós érték megbízhatóan mérhető. Ha az erőforrások nem visszterhes ügyletből való beáramlását eszközként (például pénzeszközként) jelenítik meg, akkor azt bevételként is megjelenítik, kivéve ha a gazdálkodó egység az adott transzfer tekintetében olyan meglévő kötelemmel (feltétellel) rendelkezik, amelyet teljesítenie kell ahhoz, hogy a bevételt megjeleníthesse. A feltétel teljesítéséig a bevételt elhatárolják, és kötelezettségként jelenítik meg.

ii. Visszterhes ügyletekből származó bevétel

Az áru- és szolgáltatásértékesítésekből származó bevételek megjelenítésére akkor kerül sor, amikor az áruk tulajdonjogával járó lényeges kockázatok és hasznok átszállnak a vásárlóra. A szolgáltatásnyújtást tartalmazó ügyletek bevételeit az ügyletnek a beszámoló fordulónapján érvényes teljesítési foka függvényében jelenítik meg.

1.4.2. Kiadások

A kiadások a gazdasági haszonnak vagy a szolgáltatáspotenciálnak a beszámolási időszakban bekövetkező olyan csökkenései, amelyek eszközök kiáramlásában vagy felhasználásában vagy kötelezettségek felmerülésében nyilvánulnak meg, és a nettó eszközök csökkenéséhez vezetnek. Ide értendők mind a visszterhes ügyletekből, mind a nem visszterhes ügyletekből származó kiadások.

Az áru- és szolgáltatásvásárlásokkal kapcsolatos visszterhes ügyletekből származó kiadások megjelenítésére a készletek leszállításakor és a gazdálkodó egység általi átvételekor kerül sor. Értékelésük az eredeti számla szerinti értéken történik. Az időszakban igénybe vett, de még leszámlázatlan - vagy el nem fogadott számlával rendelkező - szolgáltatásokkal kapcsolatos kiadásokat a mérlegfordulónapon az eredménykimutatásban számolják el.

A nem visszterhes ügyletekből származó kiadások a kedvezményezetteknek nyújtott transzferekkel kapcsolatosak, és három típusba sorolhatók: jogosultságok, megállapodás szerinti transzferek, valamint diszkrecionális támogatások, hozzájárulások és adományok. A transzfereket abban az időszakban számolják el kiadásként, amelyben a transzfert keletkeztető események bekövetkeztek, amennyiben az ilyen jellegű transzfert rendelet engedélyezi, vagy a transzfer engedélyezéséről megállapodást írtak alá; a kedvezményezett teljesíti az esetleges jogosultsági kritériumokat; és amennyiben az összegre észszerű becslés adható.

Amennyiben kifizetési kérelem, illetve költségtérítési igény érkezik be, és az megfelel az elszámolási kritériumoknak, úgy azt kiadásként számolják el az elszámolható összegre nézve. Év végén megbecsülik és elhatárolt kiadásként számolják el azokat a felmerült elszámolható kiadásokat, amelyek a kedvezményezettek részére esedékesek, de amelyeket még nem jelentettek.

1.5. FÜGGŐ KÖVETELÉSEK ÉS KÖTELEZETTSÉGEK

1.5.1. Függő követelések

A függő követelés olyan lehetséges követelés, amely múltbeli eseményekből származik, és amelynek létezését csak egy vagy több, nem teljesen a gazdálkodó egység ellenőrzése alatt álló, bizonytalan jövőbeli esemény bekövetkezése vagy be nem következése fogja megerősíteni. Függő követelés megjelenítésére akkor kerül sor, amikor gazdasági haszon vagy szolgáltatáspotenciál beáramlása valószínűsíthető.

1.5.2. Függő kötelezettségek

A függő kötelezettség vagy egy olyan lehetséges kötelem, amelynek létezését csak egy vagy több, nem teljesen a gazdálkodó egység ellenőrzése alatt álló, bizonytalan jövőbeli esemény bekövetkezése vagy be nem következése fogja megerősíteni; vagy olyan meglévő kötelem, amely esetében nem valószínű, hogy gazdasági hasznokat vagy szolgáltatáspotenciált megtestesítő erőforrások kiáramlására lesz szükség a kötelezettség rendezéséhez.

Függő kötelezettség áll elő abban a ritka esetben is, ha meglévő kötelem áll fenn, de annak összegét nem lehet elegendő megbízhatósággal értékelni.

A függő kötelezettségek nem kerülnek be a beszámolókba. Megjelenítésükre akkor kerül sor, ha a gazdasági hasznot vagy szolgáltatáspotenciált megtestesítő források kiáramlásának lehetősége nem csupán távoli.

1.6. TŐKE

Az EFA-tagállamok az EFA-programok végrehajtása érdekében hozzájárulást fizetnek az Alapba, az egyes EFA-k belső megállapodásában meghatározottak szerint. Az alkalmazandó jogalap szerint a tőkebefizetési felhívásokról, azaz az adott N. évre vonatkozó finanszírozási kérelmekről az N-1. évben tanácsi határozat születik, a kapott források pedig egyértelműen meghatározott jövőbeli időszakokhoz vannak rendelve.

A hozzájárulások megfelelnek a tulajdonosi hozzájárulás kritériumainak (EAR 1), ezért tőkeként kezelendők az EFA pénzügyi kimutatásaiban. A tőke az EFA-tagállamoktól befolyó hozzájárulások teljes összegét jelenti. Mivel a le nem hívott tőkét nyíltan levonják a teljes tőkéből (lásd a nettó eszközök változásait feltüntető kimutatást), a mérlegben csak a lehívott tőke jelenik meg.

Mivel a megállapodás szerinti hozzájárulások meghatározott beszámolási időszakokhoz vannak rendelve, és az EFA-nak az EFA-tagállamokkal szembeni jogos igénye csak ezekben az időszakokban merül fel, az előlegként kapott összegeket elhatárolt tőke-hozzájárulásként számolják el a kötelezettségek között, nem pedig lehívott tőkeként.

1.7. TÁRSFINANSZÍROZÁS

A kapott társfinanszírozási hozzájárulások bizonyos feltételek mellett nem visszterhes ügyletből származó bevételnek minősülnek, és a tagállamokkal, a harmadik országokkal és más szervezetekkel szembeni szállítói kötelezettségként kerülnek bemutatásra. Az EFA-nak a hozzájárulásokat arra kell használnia, hogy harmadik feleknek szolgáltatásokat nyújtson, különben vissza kell térítenie az eszközöket (vagyis a kapott hozzájárulásokat). A társfinanszírozási megállapodásokkal kapcsolatban fennálló szállítói kötelezettségek a kapott társfinanszírozási hozzájárulások és a projektnél felmerült kiadások különbségét jelentik. A nettó eszközértékre gyakorolt hatás nulla.

A társfinanszírozási projektekkel kapcsolatos kiadásokat felmerülésükkor jelenítik meg. A hozzájárulások ennek megfelelő összegét működési bevételként jelenítik meg, így az év gazdasági eredményére gyakorolt hatás nulla.

2. MEGJEGYZÉSEK A MÉRLEGHEZ

ESZKÖZÖK

2.1. PÉNZÜGYI ESZKÖZÖK

A EFA pénzügyi eszközeinek értéke 2020. december 31-én 33 millió EUR-t tett ki (2019: 36 millió EUR). Ez az összeg tartalmaz értékesíthető pénzügyi eszközöket is, amelyek csaknem teljes egészében tőkeinstrumentumokba történt befektetések.

2.2. ELŐFINANSZÍROZÁS

Számos szerződés rendelkezik az elvégzendő munkálatok, az áruszállítás, illetve a szolgáltatásnyújtás megkezdése előtti előlegfizetésről. Némely esetben a szerződések szerinti fizetési ütemezés az előrehaladási jelentéseken alapuló ütemes kifizetéseket írja elő. Az előfinanszírozást általában a projekt végrehajtásának színhelyéül szolgáló ország vagy terület pénznemében folyósítják.

Azt, hogy az előfinanszírozás rövid vagy hosszú lejáratú előfinanszírozásként kerül-e kimutatásra, a felhasználásának ütemezése határozza meg. A felhasználást a projektre vonatkozó megállapodás rögzíti. Az éves beszámoló fordulónapjától számított tizenkét hónapon belül felhasználandó összegeket rövid lejáratú előfinanszírozásként jelenítik meg. Mivel az EFA-projektek közül sok hosszú lejáratú, a hozzájuk kapcsolódó előlegeknek egy évnél tovább kell rendelkezésre állniuk. Emiatt egyes előfinanszírozási összegek a befektetett eszközöknél szerepelnek.

| (millió EUR) | ||||||||

| Megjegyzés | 8. EFA | 9. EFA | 10. EFA | 11. EFA | 2020.12.31. | 2019.12.31. | ||

| Hosszú lejáratú előfinanszírozás Rövid lejáratú előfinanszírozás | 2.2.1 2.2.2 | - - | 3 9 | 292 341 | 578 1 005 | 873 1 355 | 910 1 288 | |

| Összesen | - | 12 | 633 | 1 583 | 2 228 | 2 199 | ||

A teljes előfinanszírozás 2020. december 31-i 29 millió EUR-s növekedése az előfinanszírozás 11. EFA alatti növekedésének (2019: 1 401 millió EUR) és az előfinanszírozás 10. EFA alatti csökkenésének (2019: 766 millió EUR) együttes hatása.

Az előfinanszírozás 11. EFA alatti növekedése nagyrészt az év során aláírt új szerződésekre kifizetett előlegek növekedésével magyarázható. A 11. EFA 2015-ben indult, és az EFA-tevékenységekhez kapcsolódó szerződéskötés 2020-ban érte el a csúcsát. Ennek eredményeként a nyitott szerződések száma a 2019. évi mintegy 3 400-ról 2020-ban 3 550-re nőtt. Az előfinanszírozás ilyen jellegű növekedése a pénzeszköz-kiáramlások növekedéséhez, és ezáltal a pénzeszközök és pénzeszköz-egyenértékesek csökkenéséhez vezetett (lásd a 2.5. megjegyzést).

Az előfinanszírozás csökkenése a 10. EFA keretében az EFA rendes életciklusának következménye. A 10. EFA fokozatos kivezetésének eredményeként számos szerződést teljesítettek és lezártak. Az aktuális EFA szerinti nyitott szerződések száma 2019-ben körülbelül 2 600 volt, ami 2020-ra körülbelül 2 500-ra csökkent. Ebből következően a kedvezményezettek számára teljesített előfinanszírozás szintje csökkent, míg az elszámolt előfinanszírozás növekedett.

2.2.1. Hosszú lejáratú előfinanszírozás irányítási mód szerinti bontásban

| (millió EUR) | |||

| 2020.12.31. | 2019.12.31. | ||

| Közvetlen irányítás | |||

| Végrehajtja: | |||

| Bizottság | 139 | 190 | |

| Uniós végrehajtó ügynökség | 8 | 6 | |

| Uniós küldöttség | 25 | 49 | |

| 171 | 244 | ||

| Közvetett irányítás | |||

| Végrehajtja: | |||

| EBB és EBA | 266 | 313 | |

| Nemzetközi szervezet | 347 | 291 | |

| Közfeladatot ellátó magánjogi szerv | 28 | 22 | |

| Közjogi szerv | 49 | 22 | |

| Harmadik ország | 11 | 17 | |

| Uniós szerv és köz-magán társulás | 1 | 1 | |

| 702 | 666 | ||

| Összesen | 873 | 910 |

2.2.2. Rövid lejáratú előfinanszírozás

| (millió EUR) | |||||||

| 8. EFA | 9. EFA | 10. EFA | 11. EFA | 2020.12.31. | 2019.12.31. | ||

| Előfinanszírozás (bruttó) Elhatárolással elszámolt | - - | 98 (89) | 1 527 (1 186) | 3 472 (2 467) | 5 097 (3 742) | 5 030 (3 742) | |

| Összesen | - | 9 | 341 | 1 005 | 1 355 | 1 288 | |

2.2.3. Rövid lejáratú előfinanszírozás irányítási mód szerinti bontásban

| (millió EUR) | |||

| 2020.12.31. | 2019.12.31. | ||

| Közvetlen irányítás | |||

| Végrehajtja: | |||

| Bizottság | (40) | 80 | |

| Uniós végrehajtó ügynökség | 14 | 15 | |

| Uniós küldöttség | 206 | 188 | |

| 180 | 283 | ||

| Közvetett irányítás | |||

| Végrehajtja: | |||

| EBB és EBA | 224 | 50 | |

| Nemzetközi szervezet | 572 | 569 | |

| Közfeladatot ellátó magánjogi szerv | 73 | 86 | |

| Közjogi szerv | 146 | 119 | |

| Harmadik ország | 155 | 180 | |

| Uniós szerv és köz-magán társulás | 4 | 1 | |

| 1 175 | 1 005 | ||

| Összesen | 1 355 | 1 288 |

2.2.4. Az előfinanszírozással kapcsolatban kapott garanciák

A garanciák az előfinanszírozás biztosítására szolgálnak, megszűnésükre az adott projekthez kapcsolódó végső igény kifizetésekor kerül sor.

| (millió EUR) | ||||

| 2020.12.31. | 2019.12.31. | |||

| Előfinanszírozási garancia | 49 | 46 |

Az előfinanszírozási garanciák növekedése az előfinanszírozás növekedésének következménye.

Az előfinanszírozások többségét a közvetett irányítási mód keretében fizetik ki. Ilyen esetben a garancia kedvezményezettje nem az EFA, hanem az ajánlatkérő szerv. Noha az EFA nem kedvezményezett, az említett garanciák biztosítják eszközeit.

2.3. A VAGYONKEZELŐI ALAPBA FIZETETT HOZZÁJÁRULÁSOK

Ez a megnevezés az Afrikáért Uniós Vagyonkezelői Alapba és a Bêkou Uniós Vagyonkezelői Alapba hozzájárulásként fizetett összeget tartalmazza. Ez nem tartalmazza a vagyonkezelői alapoknál felmerült költségek EFA-t terhelő részét.

A vagyonkezelői alapba fizetett hozzájárulásokat a Bizottság közvetlen irányítással kezeli.

| (millió EUR) | |||||

| Nettó hozzájárulás 2019.12.31-én | 2020-ban befizetett hozzájárulások | A vagyonkezelői alapok 2020. évi nettó kiadásai | Nettó hozzájárulás 2020.12.31-én | ||

| Afrika Bêkou | 263 4 | 771 29 | (649) (24) | 385 9 | |

| Összesen | 266 | 800 | (673) | 394 |

A vagyonkezelői alapokba fizetett hozzájárulások a 2019. évi 600 millió EUR-ról 2020-ban 800 millió EUR-ra emelkedtek. A finanszírozás növelésére azért volt szükség, hogy fedezzék a vagyonkezelői alapok megnövekedett tevékenységét, ami magasabb kiadásokat eredményezett ezen a területen.

2.4. NEM VISSZTERHES BEHAJTHATÓ KÖVETELÉSEK ÉS VISSZTERHES KÖVETELÉSEK

A visszterhes ügyletek olyan ügyletek, amelyekben a gazdálkodó egység eszközöket vagy szolgáltatásokat kap, vagy a kötelezettségei megszűnnek, és cserébe közvetlenül közel azonos értéket ad a másik félnek (elsősorban áruk, szolgáltatások vagy eszközhasználat formájában). A nem visszterhes ügyletek olyan ügyletek, amelyekben a gazdálkodó egység vagy egy másik gazdálkodó egységtől kap értéket anélkül, hogy cserébe közvetlenül közel azonos értéket adna, vagy értéket ad egy másik gazdálkodó egységnek anélkül, hogy cserébe közvetlenül közel azonos értéket kapna.

| (millió EUR) | ||||

| Megjegyzés | 2020.12.31. | 2019.12.31. | ||

| Nem visszterhes ügyletekből származó behajtható követelések Visszterhes ügyletekből származó követelések | 2.4.1 2.4.2 | 48 92 | 32 91 | |

| Összesen | 140 | 123 |

2.4.1. Nem visszterhes ügyletekből származó behajtható követelések

| (millió EUR) | |||||||

| 8. EFA | 9. EFA | 10. EFA | 11. EFA | 2020.12.31. | 2019.12.31. | ||

| Tagállamok | - | - | - | - | - | 1 | |

| Vevők | - | 5 | 50 | 5 | 61 | 27 | |

| Közjogi szervek | - | 11 | 14 | 2 | 27 | 21 | |

| Harmadik államok | - | 1 | 2 | 1 | 4 | 7 | |

| Leírás | - | (15) | (28) | (4) | (49) | (27) | |

| Átvezetési számlák az uniós intézményekkel | - | - | - | 4 | 4 | 5 | |

| Összesen | - | 2 | 38 | 8 | 48 | 32 | |

2.4.2. Visszterhes ügyletekből származó követelések

| (millió EUR) | |||||||

| 8. EFA | 9. EFA | 10. EFA | 11. EFA | 2020.12.31. | 2019.12.31. | ||

| Elhatárolt bevétel | - | 67 | 21 | - | 88 | 88 | |

| Átvezetési számlák | 181 | (246) | 1 663 | (1 598) | - | - | |

| Egyéb | - | - | - | 4 | 4 | 4 | |

| Összesen | 181 | (179) | 1 684 | (1 594) | 92 | 91 |

Az elhatárolt bevételek között szerepelnek az előfinanszírozás után járó, elhatárolt kamatok, nevezetesen a Világbankkal kötött adósságenyhítési projekthez kapcsolódó 62,6 millió EUR, valamint az EBB-vel közös EU-Afrika Infrastrukturális Alaphoz kapcsolódó 18 millió EUR.

Az „Egyéb” megnevezés teljes egészében egy, a Globális Energiahatékonysági és Megújulóenergia-alap (GEEREF) felé fennálló követelést foglal magában.

A hatékonyság érdekében az EFA-k egyetlen pénztárkészletével a 11. EFA rendelkezik. Ennek eredményeként műveleteket kell végrehajtani a különböző EFA-k között, amelyeket a különböző EFA-mérlegek közötti átvezetési számlákon egyenlítenek ki.

Átvezetési számlák csak az egyes EFA-k tekintetében kerülnek bemutatásra. Az átvezetési számlák összesített egyenlege nulla.

2.5. PÉNZESZKÖZÖK ÉS PÉNZESZKÖZ-EGYENÉRTÉKESEK *

| (millió EUR) | |||||||

| 8. EFA | 9. EFA | 10. EFA | 11. EFA | 2020.12.31. | 2019.12.31. | ||

| Elkülönített számlák: Központi bankok | - | - | - | 693 | 693 | 729 | |

| - | - | - | 693 | 693 | 729 | ||

| Folyószámlák Kereskedelmi bankok Finanszírozási eszközökhöz tartozó pénzeszközök | - - | - - | - - | 8 27 | 8 27 | 421 30 | |

| - | - | - | 35 | 35 | 450 | ||

| Összesen | - | - | - | 728 | 728 | 1 179 | |

Az e megnevezés alá tartozó összegek 451 millió EUR-s csökkenése főként a kereskedelmi bankszámlákról történő kifizetések növekedésével magyarázható, ami összhangban van a kiadások növekedésével (lásd a 3.3. megjegyzést) és az előfinanszírozás növekedésével (lásd a 2.2. megjegyzést). Az EFA nettó kifizetései rekordnagyságú 4 605 millió EUR összeget értek el 2020-ban (2019: 3 910 millió EUR), nagyrészt a Covid19-világjárvány hatása miatt. A világjárványra adott válaszként az EU kiigazítja prioritásait és a partnerországokkal közös programjait, ami megnövelte a kifizetéseket, különösen a Covid-válság elleni küzdelemre irányuló projektekre.

A korábbi évekhez hasonlóan és a partnerkockázat csökkentése érdekében a központi bankok számláin több készpénzt tartanak, mint a kereskedelmi bankok számláin (lásd az 5.1. megjegyzést).

KÖTELEZETTSÉGEK

2.6. PÉNZÜGYI KÖTELEZETTSÉGEK

2.6.1. Társfinanszírozási szállítói kötelezettségek

A társfinanszírozási szállítói kötelezettségek azok a források, amelyeket az EFA a társfinanszírozási megállapodások alapján kap. Az EFA ezeket a hozzájárulásokat harmadik felek részére történő, előre meghatározott szolgáltatásnyújtásra használja fel, a fel nem használt forrásokat pedig visszafizeti a társfinanszírozóknak. Azt, hogy a társfinanszírozás rövid vagy hosszú lejáratú társfinanszírozásként kerül-e kimutatásra, a felhasználásának ütemezése határozza meg.

Az év végén eseti értékelés alapján megvizsgálják a társfinanszírozási szállítói kötelezettségek teljes körét, és hosszú lejáratúnak minősítenek minden olyan összeget, amelynek felhasználása az elkövetkező 12 hónapban nem várható. Az aktuális összegeket a 2.7.2. megjegyzés tartalmazza.

| (millió EUR) | |||||||

| 8. EFA | 9. EFA | 10. EFA | 11. EFA | 2020.12.31. | 2019.12.31. | ||

| Hosszú lejáratú társfinanszírozási szállítói kötelezettségek Rövid lejáratú társfinanszírozási szállítói kötelezettségek | - - | - - | - 10 | 2 32 | 2 42 | 19 69 | |

| Összesen | - | - | 10 | 34 | 44 | 88 | |

Az összes társfinanszírozási kötelezettség 44 millió EUR-s csökkenése főként a társfinanszírozott projektekkel kapcsolatban felmerült kiadások növekedésének (53,2 millió EUR) tudható be, nevezetesen a 11. EFA-hoz kapcsolódóan (lásd a 3.4. megjegyzést), amelyet részben ellensúlyoztak a 9 millió EUR összegű új társfinanszírozási projektek. A hosszú lejáratú társfinanszírozás jelentős csökkenése összhangban van a társfinanszírozási projektek életciklusával: az év végén elvégzik a nyitott társfinanszírozás eseti elemzését, és csak azokat az összegeket sorolják be a hosszú lejáratú társfinanszírozásba, amelyekből a következő évben nem lesz kiadás.

2.7. SZÁLLÍTÓI KÖTELEZETTSÉGEK

| (millió EUR) | ||||||||

| Megjegyzés | 8. EFA | 9. EFA | 10. EFA | 11. EFA | 2020.12.31. | 2019.12.31. | ||

| Folyó szállítói kötelezettségek Egyéb szállítói kötelezettségek | 2.7.1 2.7.2 | - - | 1 - | 53 8 | 291 262 | 345 270 | 182 334 | |

| Összesen | - | 1 | 62 | 553 | 615 | 516 | ||

2.7.1. Folyó szállítói kötelezettségek

| (millió EUR) | |||||||

| 8. EFA | 9. EFA | 10. EFA | 11. EFA | 2020.12.31. | 2019.12.31. | ||

| Szállítók | - | 4 | 44 | 93 | 141 | 97 | |

| Tagállamok | - | - | - | - | - | 2 | |

| Harmadik államok | - | - | 2 | 187 | 189 | 78 | |

| Közjogi szervek | - | - | 21 | 79 | 100 | 92 | |

| Egyéb folyó szállítói kötelezettségek | - | (4) | (13) | (68) | (85) | (88) | |

| Összesen | - | - | 53 | 291 | 345 | 182 |

A szállítói kötelezettségek közé többnyire az EFA-hoz beérkezett, a kedvezményezetteknek nyújtott támogatásokkal kapcsolatos költségkimutatások tartoznak. Ezeket a költségkimutatás kézhezvételének időpontjában könyvelik a költségkimutatás teljes összegén. A támogathatóság ellenőrzését követően csak az elszámolható összegeket fizetik ki a kedvezményezetteknek. Az év végén elemzik a fennálló költségtérítési igényeket, és az ezekhez a költségtérítési igényekhez kapcsolódó becsült elszámolható összegeket jelenítik meg az eredménykimutatásban. A becsült nem elszámolható összegek az egyéb folyó szállítói kötelezettségek alatt jelennek meg.

A szállítói kötelezettségek, különösen a szállítók és a harmadik államok kötelezettségei több olyan számla miatt nőttek, amelyeket nem validáltak és fizettek ki az év vége előtt.

2.7.2. Egyéb szállítói kötelezettségek

| (millió EUR) | ||||||||

| Megjegyzés | 8. EFA | 9. EFA | 10. EFA | 11. EFA | 2020.12.31. | 2019.12.31. | ||

| Társfinanszírozási szállítói kötelezettségek Elhatárolt tőke-hozzájárulás Más egyéb szállítói kötelezettségek | 2.6.1 2.7.2.1 | - - - | - - - | 10 - (2) | 32 223 7 | 42 223 5 | 69 264 1 | |

| Összesen | - | - | 8 | 262 | 270 | 334 | ||

2.7.2.1. Elhatárolt tőke - hozzájárulás

2020. december 31-én a teljes 223 millió EUR-s összeg a nyolcadik és kilencedik EFA projektjeiből visszavont vagy fel nem használt pénzeszközök tagállamok részére történő visszatérítéséhez kapcsolódik (lásd a 2.10.1. megjegyzést). A tagállamok megállapodtak abban, hogy a visszatérítést a 2021. évi első hozzájárulási felhívás során beszámítják a 11. EFA hozzájárulásaiba.

2020. december 31-én a visszatérítésen kívül nem volt előlegként befizetett tőke-hozzájárulás.

2.8. PASSZÍV IDŐBELI ELHATÁROLÁSOK

| (millió EUR) | |||||||

| 8. EFA | 9. EFA | 10. EFA | 11. EFA | 2020.12.31. | 2019.12.31. | ||

| Elhatárolt költségek Egyéb elhatárolások | - - | 67 - | 217 - | 1 243 1 | 1 526 1 | 1 318 1 | |

| Összesen | - | 67 | 217 | 1 244 | 1 527 | 1 319 |

Az elhatárolt költségek a folyamatban lévő vagy teljesített, de validált költségtérítési igény nélküli szerződésekkel kapcsolatos becsült működési költségeket tartalmazzák, ahol a kedvezményezettek elszámolható kiadásait a rendelkezésre álló legjobb információkat felhasználva becsülték meg. A becsült elhatárolt költségeknek a kifizetett előfinanszírozással kapcsolatos részét az előfinanszírozási összegek csökkenéseként rögzítették (lásd a 2.2 above megjegyzést).

Az e megnevezés alatt látható növekedés a 11. EFA elhatárolt költségei növekedésének (2019: 983 millió EUR) és a 10. EFA elhatárolt költségei csökkenésének (2019: 240 millió EUR) együttes hatására következett be. Ez összhangban áll az EFA életciklusával, és összefügg az említett EFA-k keretébe tartozó nyitott szerződések számának alakulásával is: a 11. EFA működése 2020-ban teljesedett ki, és így 2020. december 31-én lényegesen több nyitott szerződés volt, amelyekre költségbecslést és költségelhatárolást kellett készíteni (lásd a 2.2. megjegyzést).

NETTÓ ESZKÖZÖK

2.9. VALÓS ÉRTÉK TARTALÉK

A számviteli szabályoknak megfelelően az értékesíthető eszközök valós értékre történő kiigazítása a valós érték tartalékon keresztül történik.

| (millió EUR) | |||

| 2020.12.31. | 2019.12.31. | ||

| Valós érték tartalék | 5 | 2 |

2.10. TŐKE

2.10.1. Aktív EFA-k lehívott tőkéje

| (millió EUR) | ||||||

| 8. EFA | 9. EFA | 10. EFA | 11. EFA | Összesen | ||

| Tőke | 12 164 | 10 773 | 20 960 | 29 367 | 73 264 | |

| Le nem hívott tőke | - | (15) | - | (18 440) | (18 455) | |

| Lehívott tőke 2019.12.31-én | 12 164 | 10 758 | 20 960 | 10 927 | 54 809 | |

| Tőke | 12 164 | 10 550 | 20 960 | 29 367 | 73 041 | |

| Le nem hívott tőke | - | (15) | - | (14 040) | (14 055) | |

| Lehívott tőke 2020.12.31-én | 12 164 | 10 535 | 20 960 | 15 327 | 58 986 |

Az alap tőkéje az egyes belső megállapodásokban meghatározott módon a vonatkozó EFA-alapba a tagállamok által befizetendő teljes összeg. A le nem hívott források a tagállamoktól még le nem hívott összegeket jelentik. A lehívott tőke azokat a hozzájárulásokat jelenti, amelyeket az EFA már lehívott, és a tagállamok kincstári számláira átutalt (lásd lejjebb).

Az (EU) 2020/1708 tanácsi határozat * alapján a 8. és a 9. EFA-ra vonatkozó belső megállapodás szerinti tagállami hozzájárulásokat a 8. és a 9. EFA keretében visszavont forrásokból 223 millió EUR-val, megfelelően csökkentették. Mivel a 8. EFA keretében visszavont forrásokat már átcsoportosították a többi EFA-hoz, a 223 millió EUR-t a 9. EFA tőkéjéből vonták le. Az e csökkentés miatti visszatérítéseket a 11. EFA keretében lehívandó további forrásokkal ellentételezték. A visszatérítést valójában 2021 első részletével szemben használják fel, ami megmagyarázza a 223 millió EUR összegű elhatárolt tőkét (lásd a 2.7.2. megjegyzést).

Az Egyesült Királyság 2020. február 1-je óta nem tagállama az Európai Uniónak. Bár az Egyesült Királyság továbbra is az EFA részes fele marad az összes program lezárásáig, és a kilépésről rendelkező megállapodás 153. cikkével összhangban a tagállamokkal azonos kötelezettségeket vállal, a nyolcadik, kilencedik és tizedik EFA-ból le nem kötött és visszavont pénzeszközök rá eső része nem használható fel újra.

2.10.2. Lehívott és le nem hívott tőke tagállamok és az Egyesült Királyság szerint

| (millió EUR) | |||||

| Hozzájárulások a 11. EFA-hoz | % | Le nem hívott tőke 2019.12.31-én | 2020-ban lehívott tőke | Le nem hívott tőke 2020.12.31-én | |

| Ausztria | 2,40 | 442 | (105) | 337 | |

| Belgium | 3,25 | 599 | (143) | 456 | |

| Bulgária | 0,22 | 40 | (10) | 31 | |

| Horvátország | 0,23 | 42 | (10) | 32 | |

| Ciprus | 0,11 | 21 | (5) | 16 | |

| Cseh Köztársaság | 0,80 | 147 | (35) | 112 | |

| Dánia | 1,98 | 365 | (87) | 278 | |

| Észtország | 0,09 | 16 | (4) | 12 | |

| Finnország | 1,51 | 278 | (66) | 212 | |

| Franciaország | 17,81 | 3 285 | (784) | 2 501 | |

| Németország | 20,58 | 3 795 | (906) | 2 889 | |

| Görögország | 1,51 | 278 | (66) | 212 | |

| Magyarország | 0,61 | 113 | (27) | 86 | |

| Írország | 0,94 | 173 | (41) | 132 | |

| Olaszország | 12,53 | 2 311 | (551) | 1 759 | |

| Lettország | 0,12 | 21 | (5) | 16 | |

| Litvánia | 0,18 | 33 | (8) | 25 | |

| Luxemburg | 0,26 | 47 | (11) | 36 | |

| Málta | 0,04 | 7 | (2) | 5 | |

| Hollandia | 4,78 | 881 | (210) | 671 | |

| Lengyelország | 2,01 | 370 | (88) | 282 | |

| Portugália | 1,20 | 221 | (53) | 168 | |

| Románia | 0,72 | 132 | (32) | 101 | |

| Szlovákia | 0,38 | 69 | (17) | 53 | |

| Szlovénia | 0,22 | 41 | (10) | 32 | |

| Spanyolország | 7,93 | 1 463 | (349) | 1 114 | |

| Svédország | 2,94 | 542 | (129) | 413 | |

| Egyesült Királyság | 14,68 | 2 707 | (646) | 2 061 | |

| Összesen | 100,00 | 18 440 | (4 400) | 14 040 |

Mivel a nyolcadik, kilencedik és 10. EFA tőkeösszege a korábbi években teljes egészében lehívásra és könyvelésre került, 2020-ben 4 400 millió EUR lehívására került sor, ami kizárólag a 11. EFA-hoz kapcsolódik.

2.10.3. Lezárt EFA-k áthozott lehívott tőkéje

| (millió EUR) | |||||||

| 8. EFA | 9. EFA | 10. EFA | 11. EFA | 2020.12.31. | 2019.12.31. | ||

| Lezárt EFA-kból átcsoportosított tőke | 627 | 1 625 | - | - | 2 252 | 2 252 |

Ez a megnevezés a lezárt EFA-kból a 8. és a 9. EFA-ba átcsoportosított forrásokat tartalmazza.

2.10.4. Aktív EFA-k lehívott tőkéjének egymás közötti átcsoportosítása

| (millió EUR) | ||||||

| 8. EFA | 9. EFA | 10. EFA | 11. EFA | Összesen | ||

| Egyenleg (2018.12.31.) | (2 509) | 2 137 | 55 | 317 | - | |

| Korábbi EFA-k visszavont összegeinek átcsoportosítása a 10. EFA eredményességi tartalékába | (1) | (27) | 28 | - | - | |

| Korábbi EFA-k visszavont összegeinek átcsoportosítása a 11. EFA eredményességi tartalékába | - | - | 181 | (181) | - | |

| Egyenleg 2019.12.31-én | (2 510) | 2 109 | 265 | 136 | - | |

| Korábbi EFA-k visszavont összegeinek átcsoportosítása a 10. EFA eredményességi tartalékába | (2) | (69) | 71 | - | - | |

| Korábbi EFA-k visszavont összegeinek átcsoportosítása a 11. EFA eredményességi tartalékába | - | - | (147) | 147 | - | |

| Egyenleg 2020.12.31-én | (2 512) | 2 041 | 188 | 283 | - |

Ez a megnevezés az aktív EFA-kból átcsoportosított forrásokat tartalmazza.

A Cotonoui Megállapodás hatálybalépése óta a korábbi EFA-k fel nem használt pénzeszközeit a kötelezettségvállalás visszavonása után átcsoportosítják a legutóbb megnyitott EFA-ba. A más EFA-kból átcsoportosított források a fogadó alap előirányzatait növelik, a küldő alapét pedig csökkentik. A 10. és a 11. EFA eredményességi tartalékába átcsoportosított pénzeszközök fedezetével csak a belső megállapodásban rögzített különös feltételek mellett lehet kötelezettséget vállalni.

3. MEGJEGYZÉSEK AZ EREDMÉNYKIMUTATÁSHOZ

BEVÉTELEK

| (millió EUR) | ||||

| Megjegyzés | 2020 | 2019 | ||

| Nem visszterhes ügyletekből származó bevétel Visszterhes ügyletekből származó bevétel | 3.1 3.2 | 92 43 | 28 46 | |

| Összesen | 135 | 74 |

3.1. NEM VISSZTERHES ÜGYLETEKBŐL SZÁRMAZÓ BEVÉTEL

| (millió EUR) | ||||||||

| Megjegyzés | 8. EFA | 9. EFA | 10. EFA | 11. EFA | 2020 | 2019 | ||

| Kiadások visszafizettetése Társfinanszírozási bevétel | 3.1.1 | (1) - | 5 - | 28 41 | 7 12 | 39 53 | 13 14 | |

| Összesen | (1) | 5 | 69 | 19 | 92 | 28 | ||

A nem visszterhes bevételek irányítási mód szerinti bontása a következő:

| (millió EUR) | |||

| 2020 | 2019 | ||

| Közvetlen irányítás | |||

| Végrehajtja: | |||

| Bizottság | 2 | 1 | |

| Uniós küldöttség | 11 | 6 | |

| 13 | 6 | ||

| Közvetett irányítás | |||

| Végrehajtja: | |||

| Harmadik ország | 42 | 15 | |

| Közjogi szerv | 13 | ||

| Nemzetközi szervezet | 17 | 5 | |

| Közfeladatot ellátó magánjogi szerv | 7 | 2 | |

| 79 | 22 | ||

| Összesen | 92 | 28 |

3.1.1. Társfinanszírozási bevétel

A kapott társfinanszírozási hozzájárulások bizonyos feltételek mellett nem visszterhes ügyletből származó bevételnek minősülnek, és ilyenként nem befolyásolhatják az eredménykimutatást-. A kapott hozzájárulások az adományozási feltételek teljesüléséig, vagyis az elszámolható kiadások felmerüléséig (lásd a 3.4. megjegyzést) a kötelezettségek között maradnak (lásd a 2.6.1. és a 2.7.2. megjegyzést). A megfelelő összeget ezután az eredménykimutatásban társfinanszírozásból származó nem visszterhes bevételként mutatják ki. Következésképpen az év gazdasági eredményére gyakorolt hatás nulla.

3.2. VISSZTERHES ÜGYLETEKBŐL SZÁRMAZÓ BEVÉTEL

| (millió EUR) | |||||||

| 8. EFA | 9. EFA | 10. EFA | 11. EFA | 2020 | 2019 | ||

| Pénzügyi bevétel Egyéb bevétel | - - | 5 5 | 1 18 | 1 13 | 6 37 | 7 39 | |

| Összesen | - | 10 | 19 | 14 | 43 | 46 |

A pénzügyi bevétel alapvetően a lejárt visszafizetési felszólítások miatti felhalmozott kamatot (1,5 millió EUR) és az előfinanszírozási kamatot (4,7 millió EUR) foglalja magában. Az egyéb bevételek elsősorban a devizaárfolyam-nyereséghez kapcsolódnak. A kapcsolódó devizaárfolyam-veszteség kimutatása az egyéb kiadások alatt található (lásd a 3.6. megjegyzést).

KIADÁSOK

E megnevezés alatt szerepelnek a műveleti tevékenységekkel kapcsolatban felmerült kiadások.

3.3. TÁMOGATÁSI ESZKÖZÖK

| (millió EUR) | |||||||

| 8. EFA | 9. EFA | 10. EFA | 11. EFA | 2020 | 2019 | ||

| Programozható segély | - | - | 244 | 2 646 | 2 889 | 2 120 | |

| Makrogazdasági támogatás | - | (8) | - | - | (8) | 29 | |

| Ágazati szakpolitika | - | 3 | - | - | 3 | (0) | |

| AKCS-n belüli projektek | - | (22) | 212 | 829 | 1 019 | 951 | |

| Sürgősségi segély | - | (7) | 5 | 21 | 19 | 112 | |

| Intézményi támogatás | - | - | 2 | 10 | 13 | 7 | |

| Vagyonkezelői alapokba fizetett hozzájárulások | - | - | - | 673 | 673 | 535 | |

| Összesen | - | (33) | 462 | 4 179 | 4 607 | 3 755 | |

Az összegek kifizetésének és kezelésének módjától függően többféle működési EFA-kiadás létezik, amelyek magukban foglalják az összes támogatási eszközt.

2020-ban az operatív kiadások jelentősen, 852 millió EUR-val nőttek, főként a 11. EFA kiadásainak növekedése miatt (2019-ben 3 141 millió EUR, 2020-ban 4 179 millió EUR). A Covid19-válság a 11. EFA kiadásainak növekedéséhez vezetett, különösen a projektek válság kezelésére irányuló átszervezése miatt. Ezenkívül a 10. és 11. EFA kiadásaiban bekövetkezett változások összhangban állnak az EFA életciklusával, és összefüggenek az említett EFA-k keretébe tartozó nyitott szerződések számának alakulásával is. A 11. EFA 2020-ban jutott az érett szakaszba, ami azt jelenti, hogy az év végén jelentősen több olyan szerződés volt, amelynek keretében kiadások merültek fel (lásd a 2.2. megjegyzést). A 10. és a korábbi EFA-k keretében viszont 2020-ban több szerződés is teljesítésre és lezárásra került, aminek eredményeként ezen EFA-k kapcsán kevesebb kiadás merült fel.

A 11. EFA keretében a kiadások növekedése főként a programozható támogatás (a 2019. évi 2,120 millió EUR-ról 2020-ban 2,889 millió EUR-ra nőtt) és a vagyonkezelői alapokhoz való hozzájárulások (a 2019. évi 535 millió EUR-ról 2020-ban 673 millió EUR-ra nőtt) növekedéséből ered. Másrészt a sürgősségi segélyekkel kapcsolatos kiadások 92 millió EUR-val csökkentek. Amint azt korábban megjegyeztük, elsősorban a 11. EFA keretében a támogatási eszközök kiadásainak szerkezete 2019-hez képest megváltozott annak érdekében, hogy kielégítse a Covid19-világjárvány által kiváltott igényeket.

A kilencedik EFA negatív összege főként a 2019. évi záróelszámolások visszaírásának tudható be.

3.4. TÁRSFINANSZÍROZÁSI KIADÁSOK

| (millió EUR) | |||||||

| 8. EFA | 9. EFA | 10. EFA | 11. EFA | 2020 | 2019 | ||

| Társfinanszírozás | - | - | 41 | 12 | 53 | 14 | |

E megnevezés alá a társfinanszírozott projektekkel kapcsolatban 2020 során felmerült kiadások tartoznak. Meg kell jegyezni, hogy a felmerült kiadások az elhatárolással kapcsolatos becsült összegeket (és ezzel összefüggésben a tavalyi becsült összegekkel kapcsolatos visszaírásokat) is tartalmaznak.