ISAE 3000

3000. TÉMASZÁMÚ (FELÜLVIZSGÁLT) BIZONYOSSÁGOT NYÚJTÓ SZOLGÁLTATÁSOKRA SZÓLÓ MEGBÍZÁSOKRA VONATKOZÓ NEMZETKÖZI STANDARD

MÚLTBELI PÉNZÜGYI INFORMÁCIÓK KÖNYVVIZSGÁLATÁN VAGY ÁTVILÁGÍTÁSÁN KÍVÜLI, BIZONYOSSÁGOT NYÚJTÓ SZOLGÁLTATÁSOKRA SZÓLÓ MEGBÍZÁSOK

(Hatályos a 2015. december 15-i vagy azt követő keltezésű bizonyosságot nyújtó jelentésekre)

A magyar fordítás alapjául szolgáló eredeti angol nyelvű IFAC kiadvány megtekinthető a következő linken: 2020 Handbook of International Quality Control, Auditing, Review, Other Assurance, and Related Services Pronouncements | IFAC (iaasb.org)

A jelen 3000. témaszámú bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó magyar nemzeti standard az ISAE 3000 (Revised) Assurance Engagements Other than Audits or Reviews of Historical Financial Information, ISBN: 978-1-60815-459-3, Sep 14, 2021 angol nyelvű IFAC kiadvány magyar nyelvű fordítása alapján 2023. júniusában készült, és mint a 2007. évi LXXV. tv. 4. § (5) b) szerint megalkotott és jóváhagyott. magyar nemzeti standard 2024. január 1-jén lép hatályba, azaz a könyvvizsgálónak azokra a bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra kell alkalmaznia, amelyeknél a megbízás feltételeiről a megbízási szerződésben 2024. január 1-jén, vagy azt követően állapodnak meg.

| A 3000. témaszámú (felülvizsgált), „Múltbeli pénzügyi információk könyvvizsgálatán vagy átvilágításán kívüli, bizonyosságot nyújtó szolgáltatásokra szóló megbízások” című bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard az „Előszó a nemzetközi minőségirányítási, könyvvizsgálati, átvilágítási, egyéb bizonyosságot nyújtó és kapcsolódó szolgáltatási kiadványokhoz” című dokumentummal együtt értelmezendő. | ||

| Az alábbi szövegben a bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardra való hivatkozás jelzi, hogy a Bizonyosságot Nyújtó Szolgáltatásokra Szóló Megbízásokra Vonatkozó Magyar Nemzeti Standardok a bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardokon alapulnak, azok teljes körű fordítását tartalmazzák. Ahol az alábbi szöveg a bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardot említi, ott a jelen Bizonyosságot Nyújtó Szolgáltatásokra Szóló Megbízásokra Vonatkozó Magyar Nemzeti Standardot kell érteni. A jelen Bizonyosságot Nyújtó Szolgáltatásokra Szóló Megbízásokra Vonatkozó Magyar Nemzeti Standardban a Bizonyosságot Nyújtó Szolgáltatásokra Szóló Megbízásokra Vonatkozó Nemzetközi Standardoktól való eltérések az egyes sorszámozott bekezdések után a bekezdés sorszámát és egy betű toldalékot tartalmazó sorszámú bekezdésben, dőlt betűvel szedve találhatók. | ||

Bevezetés

1. A jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard olyan bizonyosságot nyújtó szolgáltatásokra szóló megbízásokkal foglalkozik, amelyek nem múltbeli információk könyvvizsgálatai vagy átvilágításai, amelyekkel a nemzetközi könyvvizsgálati standardok, valamint az átvilágítási megbízásokra vonatkozó nemzetközi standardok foglalkoznak. (Hiv.: A21–A22. bekezdések)

2. A bizonyosságot nyújtó szolgáltatásokra szóló megbízások közé tartoznak mind a tanúsítási megbízások, amelyekben a gyakorló könyvvizsgálón kívüli fél méri vagy értékeli a kritériumokkal szemben a vizsgálat mögöttes tárgyát, mind a közvetlen megbízások, amelyekben a gyakorló könyvvizsgáló méri vagy értékeli a vizsgálat mögöttes tárgyát a vonatkozó kritériumokkal szemben. A jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard kellő és korlátozott bizonyosságot nyújtó szolgáltatásokra szóló tanúsítási megbízások szempontjából specifikus követelményeket és alkalmazási és egyéb magyarázó anyagokat tartalmaz. A jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard alkalmazható kellő és korlátozott bizonyosságot nyújtó szolgáltatásokra szóló közvetlen megbízásokra is, a megbízás körülményei között szükséges módon módosítva és kiegészítve.

3. A jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard azon az előfeltételezésen alapul, hogy:

(a) a megbízásért felelős munkacsoport tagjaira és a megbízás minőségének áttekintését végző személyre (azoknál a megbízásoknál, ahol kijelöltek ilyet) vonatkozik a Könyvvizsgálók Nemzetközi Etikai Standardok Testülete által kiadott Etikai kódex kamarai tag könyvvizsgálóknak (IESBA Kódex) bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó A) és B) része, vagy más szakmai követelmények, vagy jogszabályban vagy szabályozásban lévő követelmények, amelyek legalább ilyen magas követelményeket támasztanak, és (Hiv.: A30–A34. bekezdések)

(b) A megbízást végrehajtó gyakorló könyvvizsgáló olyan társaság tagja, amelyre vonatkozik az 1. témaszámú nemzetközi minőségirányítási standard * , vagy amelyre vonatkoznak más szakmai követelmények, vagy jogszabályban vagy szabályozásban lévő követelmények a társaságnak a minőségirányítási standard rendszerével kapcsolatos felelőssége tekintetében, amelyek legalább olyan magas követelményeket támasztanak, mint az 1. témaszámú nemzetközi minőségirányítási standard standard. (Hiv.: A61–A66. bekezdések)

4. A bizonyosságot nyújtó szolgáltatásokra szóló megbízásokat végző társaságokon belüli minőségirányításról, valamint az etikai elveknek való megfelelésről, beleértve a függetlenségi követelményeket, széles körben elismert, hogy azok a köz érdekét szolgálják és szerves részei a magas színvonalú bizonyosságot nyújtó szolgáltatásokra szóló megbízásoknak. A könyvvizsgálóként dolgozó kamarai tag könyvvizsgálók számára ismertek lesznek az ilyen követelmények. Ha könyvvizsgálóként dolgozó kamarai tag könyvvizsgálón kívüli kompetens gyakorló könyvvizsgáló választja azt, hogy ennek vagy más bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardnak való megfelelést jelent ki, fontos felismerni, hogy a jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard olyan követelményeket tartalmaz, amelyek az előző bekezdésben szereplő előfeltételezést tükrözik.

Hatókör

5. A jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard múltbeli pénzügyi információk könyvvizsgálatán vagy átvilágításán kívüli, bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra tejed ki, a Bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi keretelvekben (Bizonyossági keretelvek) foglaltak szerint. Ha egy vizsgálat tárgya vonatkozásában specifikus bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard releváns egy adott megbízásban a vizsgálat tárgya szempontjából, az a bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard alkalmazandó a jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardon felül. (Hiv.: A21–A22. bekezdések)

6. Nem minden, gyakorló könyvvizsgálók által végrehajtott megbízás bizonyosságot nyújtó szolgáltatásokra szóló megbízás. Egyéb gyakran végrehajtott megbízások, amelyek nem a 12. bekezdés (a) pontjában meghatározott bizonyosságot nyújtó szolgáltatásokra szóló megbízások (és ezért azokra nem terjednek ki a bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardok) a következők:

(a) a kapcsolódó szolgáltatásokra vonatkozó nemzetközi standardok hatókörébe tartozó megbízások, mint például megállapodás szerinti eljárások végrehajtására vagy összeállításra vonatkozó megbízások *

(b) adóbevallások elkészítése, amikor nem fejeznek ki bizonyosságot nyújtó következtetést, valamint

(c) tanácsadási megbízások, mint például vezetési vagy adóügyi tanácsadás. (Hiv.: A1. bekezdés)

7. A bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardok szerint végzett bizonyosságot nyújtó szolgáltatásokra szóló megbízás lehet egy nagyobb megbízás része. Ilyen körülmények között a bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardok csak a megbízás bizonyosságot nyújtó szolgáltatásokra szóló részére vonatkoznak.

8. Az alábbi megbízások, amelyek összhangban lehetnek a 12. bekezdés (a) pontjában lévő leírással, nem minősülnek a bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardok szerinti bizonyosságot nyújtó szolgáltatásokra szóló megbízásoknak:

(a) Jogi eljárás során számviteli, könyvvizsgálati, adóügyi vagy egyéb kérdések tekintetében történő tanúskodásra vonatkozó megbízások, és

(b) Olyan szakvéleményeket, szakmai állásfoglalásokat vagy megfogalmazást tartalmazó megbízások, amelyekből egy felhasználó valamilyen mértékű bizonyosságot nyerhet, ha az alábbiak mindegyike teljesül:

(i) az adott vélemények, állásfoglalások vagy megfogalmazás pusztán mellékesek az átfogó megbízás szempontjából

(ii) bármilyen írásbeli jelentés felhasználása kifejezetten korlátozva van kizárólag az adott jelentésben meghatározott célzott felhasználókra

(iii) a meghatározott célzott felhasználókkal kötött írásbeli megegyezés értelmében a felek szándéka szerint a megbízás nem bizonyosságot nyújtó szolgáltatásokra szóló megbízás, továbbá

(iv) a megbízást nem tüntetik fel bizonyosságot nyújtó szolgáltatásokra szóló megbízásként a kamarai tag könyvvizsgáló jelentésében.

Hatálybalépés napja

9. A jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard azokra a bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra hatályos, amelyek esetében a bizonyosságot nyújtó jelentés 2015. december 15-i vagy azt követő keltezésű.

9A. A jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó magyar nemzeti standardot azokra a bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra kell alkalmazni, amelyeknél a megbízás feltételeiről a megbízási szerződésben 2024. január 1-jén, vagy azt követően állapodnak meg.

Célok

10. Bizonyosságot nyújtó szolgáltatásokra szóló megbízás végrehajtása során a gyakorló könyvvizsgáló célja:

(a) kellő bizonyosságot vagy korlátozott bizonyosságot szerezni, az adott esetnek megfelelően, arról, hogy a vizsgálat tárgyával kapcsolatos információk nem tartalmaznak lényeges hibás állítást

(b) következtetést kifejezni a vizsgálat mögöttes tárgya mérésének vagy értékelésének eredményére vonatkozóan egy írásbeli jelentésben, amely kellő bizonyosságot nyújtó vagy korlátozott bizonyosságot nyújtó következtetést tartalmaz és ismerteti a következtetés alapját, (Hiv.: A2. bekezdés) és

(c) további kommunikációkat végezni a jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard és bármely más releváns bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard által előírtak szerint.

11. Minden olyan esetben, amikor nem szerezhető kellő bizonyosság vagy korlátozott bizonyosság, az adott esetnek megfelelően, és a gyakorló könyvvizsgáló bizonyosságot nyújtó jelentésében szerepeltetett korlátozott következtetés nem elegendő az adott körülmények között a célzott felhasználók részére történő jelentéstétel céljából, a jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard megköveteli, hogy a gyakorló könyvvizsgáló utasítsa vissza a következtetés megadását, vagy lépjen vissza a megbízástól, ha vonatkozó jogszabály vagy szabályozás értelmében lehetséges a visszalépés.

Fogalmak

12. A jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard és egyéb bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardok alkalmazásában, ha másképpen nincs jelezve, a következő kifejezéseknek az alábbi jelentésük van. (Hiv.: A27. bekezdés)

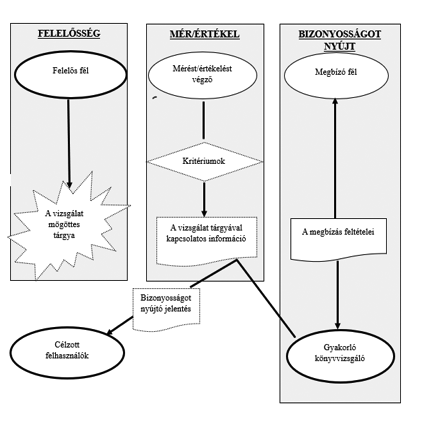

(a) Bizonyosságot nyújtó szolgáltatásokra szóló megbízás – Olyan megbízás, amelynek során a gyakorló könyvvizsgáló célja elegendő és megfelelő bizonyíték megszerzése annak érdekében, hogy következtetést fejezzen ki olyan módon, hogy az növelje a felelős féltől eltérő célzott felhasználók bizalmának szintjét a vizsgálat tárgyával kapcsolatos információkra (vagyis egy vizsgálat mögöttes tárgyának kritériumokkal szemben történő méréséből vagy értékeléséből kapott eredményre) vonatkozóan. Minden bizonyosságot nyújtó szolgáltatásokra szóló megbízás besorolása két dimenzió mentén történik: (Hiv.: A3. bekezdés)

(i) Vagy kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízás, vagy korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízás:

a. Kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízás – Bizonyosságot nyújtó szolgáltatásokra szóló megbízás, amelynek során a gyakorló könyvvizsgáló a megbízás kockázatát a megbízás körülményei között elfogadhatóan alacsony szintre csökkenti következtetése alapjaként. A gyakorló könyvvizsgáló következtetése olyan formában van kifejezve, amely közvetíti a gyakorló könyvvizsgáló véleményét a vizsgálat mögöttes tárgyának kritériumokkal szemben történő méréséből vagy értékeléséből kapott eredményre vonatkozóan.

b. Korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízás – Bizonyosságot nyújtó szolgáltatásokra szóló megbízás, amelynek során a gyakorló könyvvizsgáló a megbízás kockázatát a megbízás körülményei között elfogadható szintre csökkenti – de ahol ez a kockázat nagyobb, mint a kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízásnál –, egy következtetés olyan formában történő kifejezésének alapjaként, amely közvetíti, hogy a végrehajtott eljárások és a megszerzett bizonyítékok alapján jutott(ak)-e a gyakorló könyvvizsgáló tudomására olyan kérdés(ek), amely(ek) miatt a gyakorló könyvvizsgáló úgy véli, hogy a vizsgálat tárgyával kapcsolatos információk lényeges hibás állítást tartalmaznak. A korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízás során végrehajtott eljárások jellege, ütemezése és terjedelme korlátozott a kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízás során szükségeshez képest, de azokat úgy tervezik meg, hogy ezek révén olyan szintű bizonyosságot szerezzenek, amely a gyakorló könyvvizsgáló megítélése szerint érdemleges. Ahhoz, hogy érdemleges legyen, a gyakorló könyvvizsgáló által szerzett bizonyosság szintje valószínűleg olyan szintre erősíti a célzott felhasználók bizalmát a vizsgálat tárgyával kapcsolatos információk tekintetében, amely egyértelműen nagyobb, mint lényegtelen. (Hiv.: A3-A7. bekezdések)

(ii) Vagy tanúsítási megbízás, vagy közvetlen megbízás: (Hiv.: A8. bekezdés)

a. Tanúsítási megbízás – Bizonyosságot nyújtó szolgáltatásokra szóló megbízás, amelyben a gyakorló könyvvizsgálón kívüli fél méri vagy értékeli a kritériumokkal szemben a vizsgálat mögöttes tárgyát. A gyakorló könyvvizsgálón kívüli fél gyakran be is mutatja egy jelentésben vagy állításban az eredményként kapott, a vizsgálat tárgyával kapcsolatos információkat. Egyes esetekben azonban a vizsgálat tárgyával kapcsolatos információkat lehet, hogy a gyakorló könyvvizsgáló mutatja be a bizonyosságot nyújtó jelentésben. Egy tanúsítási megbízás során a gyakorló könyvvizsgáló következtetése azzal foglalkozik, hogy a vizsgálat tárgyával kapcsolatos információk mentesek-e a lényeges hibás állítástól. A gyakorló könyvvizsgáló következtetésének megfogalmazásában szerepelhetnek: (Hiv.: A179., A181. bekezdések)

i. a vizsgálat mögöttes tárgya és a vonatkozó kritériumok

ii. a vizsgálat tárgyával kapcsolatos információk és a vonatkozó kritériumok, vagy

iii. a megfelelő fél (felek) által tett állítás.

b. Közvetlen megbízás – Bizonyosságot nyújtó szolgáltatásokra szóló megbízás, amelyben a gyakorló könyvvizsgáló méri vagy értékeli a vizsgálat mögöttes tárgyát a vonatkozó kritériumokkal szemben, és a gyakorló könyvvizsgáló mutatja be az eredményként kapott, a vizsgálat tárgyával kapcsolatos információkat a bizonyosságot nyújtó jelentés részeként vagy ahhoz mellékelve. Egy közvetlen megbízásban a gyakorló könyvvizsgáló következtetése a vizsgálat mögöttes tárgyának a kritériumokkal szemben történő méréséből vagy értékeléséből kapott, jelentésbe foglalt eredményével foglalkozik.

(b) Bizonyosságot nyújtó szolgáltatási készségek és technikák – Azok a tervezési, bizonyítékgyűjtési, bizonyítékértékelési, kommunikációs és jelentéstételi készségek és technikák, amelyekkel a bizonyosságot nyújtó szolgáltatásokra szóló megbízást végző gyakorló könyvvizsgáló rendelkezik, és amelyek különböznek bármely adott bizonyosságot nyújtó szolgáltatásokra szóló megbízás mögöttes tárgyában vagy annak mérésében vagy értékelésében tanúsított szakértelemtől. (Hiv.: A9. bekezdés)

(c) Kritériumok – A vizsgálat mögöttes tárgyának mérésére vagy értékelésére használt viszonyítási alapok. A „vonatkozó kritériumok” az adott megbízáshoz használt kritériumok. (Hiv.: A10. bekezdés)

(d) A megbízás körülményei – Az adott megbízást meghatározó tág összefüggés, amely magában foglalja: a megbízás feltételeit; azt, hogy kellő vagy korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízásról van-e szó, a vizsgálat mögöttes tárgyának jellemzőit; a mérési vagy értékelési kritériumokat; a célzott felhasználók információs igényeit; a felelős fél, a mérést vagy értékelést végző és a megbízó fél és környezetük releváns jellemzőit; valamint egyéb kérdéseket, például olyan eseményeket, ügyleteket, feltételeket és gyakorlatokat, amelyek jelentős hatást gyakorolhatnak a megbízásra.

(e) Megbízásért felelős partner – Az a társaság által kijelölt partner vagy egyéb személy, aki a megbízásért és annak teljesítéséért, valamint a társaság nevében kibocsátott, bizonyosságot nyújtó jelentésért felel, és aki – szükség esetén – egy szakmai, jogi vagy szabályozószervtől megfelelő felhatalmazással is rendelkezik. A „megbízásért felelős partner” kifejezés – ahol ez releváns – úgy értelmezendő, mint amely az állami szektorbeli megfelelőjét is jelenti.

(f) Megbízás kockázata – Annak kockázata, hogy a gyakorló könyvvizsgáló nem megfelelő következtetést fejez ki, ha a vizsgálat tárgyával kapcsolatos információ lényeges hibás állítást tartalmaz. (Hiv.: A11–A14. bekezdések)

(g) Megbízó fél – A gyakorló könyvvizsgálót a bizonyosságot nyújtó szolgáltatásokra szóló megbízás végrehajtásával megbízó fél (felek). (Hiv.: A15. bekezdés)

(h) Megbízásért felelős munkacsoport – A megbízást végrehajtó összes partner és alkalmazott, továbbá bármely egyéb személy, aki a megbízás során eljárásokat hajt végre, bele nem értve a gyakorló könyvvizsgáló által igénybe vett külső szakértőt.

(i) Bizonyíték – A gyakorló könyvvizsgáló által a következtetése kialakítása során használt információk. A bizonyíték egyaránt magában foglal releváns információs rendszerekben lévő információkat, ha vannak ilyenek, és egyéb információkat. A bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardok alkalmazásában: (Hiv.: A147–A153. bekezdések)

(i) a bizonyíték elegendősége a bizonyíték mennyiségének mértéke

(ii) a bizonyíték megfelelősége a bizonyíték minőségének mértéke.

(j) Társaság – Egyéni gyakorló könyvvizsgáló, valamint gyakorló könyvvizsgálók személyegyesítő vagy tőkeegyesítő társasága, vagy egyéb gazdálkodó egysége. A „társaság” kifejezés – ahol ez releváns – úgy értelmezendő, mint amely az állami szektorbeli megfelelőjét is jelöli.

(k) Múltra vonatkozó pénzügyi információk – Adott gazdálkodó egységre vonatkozó, elsősorban annak számviteli rendszeréből származó, pénzben kifejezett információ múltbeli időszakokban történt gazdasági eseményekről vagy múltbeli időpontban fennálló gazdasági feltételekről vagy körülményekről.

(l) Belső audit funkció – A gazdálkodó egység egy funkciója, amely bizonyosságot nyújtó és tanácsadási tevékenységeket végez, amelyeknek célja a gazdálkodó egység vállalatirányítási, kockázatkezelési és belső kontrollal kapcsolatos folyamatainak értékelése és hatékonyságuk javítása.

(m) Célzott felhasználók – Az az egy vagy több személy vagy szervezet, vagy ezek csoportja(i), amely(ek) a gyakorló könyvvizsgáló várakozásai szerint használni fogja (fogják) a bizonyosságot nyújtó jelentést. Egyes esetekben lehetnek a bizonyosságot nyújtó jelentés címzettjein kívüli célzott felhasználók. (Hiv.: A16–A18., A37. bekezdések)

(n) Mérést vagy értékelést végző – Az a fél (felek), aki (akik) méri(k) vagy értékeli(k) a vizsgálat mögöttes tárgyát a kritériumokkal szemben. A mérést vagy értékelést végző szakértelemmel rendelkezik a vizsgálat mögöttes tárgyában. (Hiv.: A37., A39. bekezdések)

(o) Hibás állítás – A vizsgálat tárgyával kapcsolatos információk és a vizsgálat mögöttes tárgyának a kritériumokkal összhangban történő megfelelő mérése vagy értékelése közötti különbség. Hibás állítások lehetnek szándékosak vagy nem szándékosak, minőségiek vagy mennyiségiek, és azok magukban foglalják a kihagyásokat.

(p) Tény hibás bemutatása (egyéb információk vonatkozásában) – Olyan egyéb információ, amely nem áll kapcsolatban a vizsgálat tárgyával kapcsolatos információkban vagy a bizonyosságot nyújtó jelentésben megjelenő kérdésekkel, és amelyet helytelenül állítanak vagy mutatnak be. Egy tény lényeges hibás bemutatása alááshatja a vizsgálat tárgyával kapcsolatos információkat tartalmazó dokumentum hitelességét.

(q) Egyéb információ – Információ (a vizsgálat tárgyával kapcsolatos információkon és az azokra vonatkozó bizonyosságot nyújtó jelentésen kívül), amelyet akár jogszabály vagy szabályozás miatt, akár szokásból belefoglalnak a vizsgálat tárgyával kapcsolatos információkat és az azokra vonatkozó bizonyosságot nyújtó jelentést tartalmazó dokumentumba.

(r) Gyakorló könyvvizsgáló – A megbízást végző személy(ek) (rendszerint a megbízásért felelős partner vagy a megbízásért felelős munkacsoport más tagjai, vagy az adott esetnek megfelelően a társaság). Ha a jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardnak kifejezetten az a szándéka, hogy valamely követelményt vagy felelősséget a megbízásért felelős partner teljesítsen, a „megbízásért felelős partner” kifejezést használja, nem pedig a „gyakorló könyvvizsgáló” megnevezést. (Hiv.: A37. bekezdés)

(s) A gyakorló könyvvizsgáló által igénybe vett szakértő – A bizonyosság nyújtásától eltérő szakterületen szakértelemmel rendelkező olyan személy vagy szervezet, amelynek ezen a szakterületen végzett munkáját a gyakorló könyvvizsgáló annak érdekében használja fel, hogy segítséget nyújtson a gyakorló könyvvizsgálónak az elegendő és megfelelő bizonyíték megszerzésében. A gyakorló könyvvizsgáló által igénybe vett szakértő lehet a gyakorló könyvvizsgáló által igénybe vett belső szakértő (aki a gyakorló könyvvizsgáló társaságánál vagy egy hálózatba tartozó társaságnál partner vagy munkatárs, beleértve az ideiglenes munkatársakat) vagy a gyakorló könyvvizsgáló által igénybe vett külső szakértő.

(t) Szakmai megítélés – Releváns képzés, ismeret és tapasztalat alkalmazása a bizonyosságot nyújtó szolgáltatásokra vonatkozó és az etikai standardokkal összefüggésben, a megbízás körülményei között helyénvaló lépésekre vonatkozó tájékozott döntések meghozatala során.

(u) Szakmai szkepticizmus – Olyan hozzáállás, amely magában foglalja a kételkedést; az olyan feltételekkel kapcsolatos éberséget, amelyek lehetséges hibás állítást jelezhetnek, valamint a bizonyíték kritikus felmérését.

(v) Felelős fél – A vizsgálat mögöttes tárgyáért felelős fél (felek). (Hiv.: A37. bekezdés)

(w) Lényeges hibás állítás kockázata – Az a kockázat, hogy a vizsgálat tárgyával kapcsolatos információk a megbízás előtt lényeges hibás állítást tartalmaznak.

(x) A vizsgálat tárgyával kapcsolatos információk – A vizsgálat mögöttes tárgyának a kritériumokkal szemben történő méréséből vagy értékeléséből kapott eredmény, vagyis a kritériumoknak a vizsgálat mögöttes tárgyára történő alkalmazásából kapott információk. (Hiv.: A19. bekezdés)

(y) Vizsgálat mögöttes tárgya – A jelenség, amelyet kritériumok alkalmazásával mérnek vagy értékelnek.

13. A jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard és egyéb bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardok alkalmazásában a „megfelelő fél (felek)”-re történő utalások úgy értelmezendők, hogy „a felelős fél, a mérést vagy értékelést végző, vagy a megbízó fél, az adott esetnek megfelelően”.(Hiv.: A20., A37. bekezdések)

Követelmények

Bizonyosságot nyújtó szolgáltatásokra szóló megbízásnak a bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardokkal összhangban történő végrehajtása

A megbízás szempontjából releváns standardoknak való megfelelés

14. A gyakorló könyvvizsgálónak meg kell felelnie a jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardnak és a megbízás szempontjából releváns bármely, a vizsgálat tárgya vonatkozásában specifikus bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardnak.

15. A gyakorló könyvvizsgálónak csak akkor szabad a jelen és bármely más bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardnak való megfelelést kijelentenie, ha megfelelt a jelen és bármely más, a megbízás szempontjából releváns bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard követelményeinek. (Hiv.: A21–A22., A171. bekezdések)

Bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard szövege

16. A gyakorló könyvvizsgálónak ismernie kell a bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard teljes szövegét, beleértve az alkalmazási és egyéb magyarázó anyagokat, hogy megértse annak céljait és megfelelően alkalmazza annak követelményeit. (Hiv.: A23–A28. bekezdések)

A releváns követelményeknek való megfelelés

17. A következő bekezdés függvényében, a gyakorló könyvvizsgálónak meg kell felelnie a jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard és bármely releváns, a vizsgálat tárgya vonatkozásában specifikus bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard minden egyes követelményének, kivéve, ha a megbízás körülményei között az adott követelmény nem releváns, mert feltételhez kötött és az adott feltétel nem áll fenn. A csak a korlátozott bizonyosságot nyújtó vagy a kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó követelmények oszlopos formátumban, a bekezdés száma utáni „L” betűvel (limited assurance, korlátozott bizonyosság) vagy „R” betűvel (reasonable assurance, kellő bizonyosság) jelölve vannak bemutatva. (Hiv.: A29. bekezdés)

18. Kivételes körülmények között a gyakorló könyvvizsgáló szükségesnek ítélheti a bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard valamely releváns követelményétől való eltérést. Ilyen körülmények között a gyakorló könyvvizsgálónak alternatív eljárásokat kell végrehajtania az adott követelmény céljának eléréséhez. Annak szükségessége, hogy a gyakorló könyvvizsgáló eltérjen egy releváns követelménytől, várhatóan csak ott merül fel, ahol a követelmény egy konkrét eljárás végrehajtását írja elő, és az adott megbízás konkrét körülményei között az az eljárás nem lenne hatékony a követelmény céljának elérésében.

Egy cél elérésének meghiúsulása

19. Ha a jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardban vagy egy releváns, a vizsgálat tárgya vonatkozásában specifikus bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardban szereplő cél nem érhető el, a gyakorló könyvvizsgálónak értékelnie kell, hogy ez megköveteli-e a gyakorló könyvvizsgálótól, hogy minősítse következtetését vagy visszalépjen a megbízástól (ha vonatkozó jogszabály vagy szabályozás értelmében lehetséges a visszalépés). Egy releváns bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardban szereplő cél elérésének meghiúsulása jelentős kérdésnek minősül, amely dokumentálást igényel a jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard 79. bekezdésével összhangban.

Etikai követelmények

20. A gyakorló könyvvizsgálónak meg kell felelnie az IESBA Kódex bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó rendelkezéseinek, vagy más szakmai követelményeknek, vagy jogszabály vagy szabályozás által megszabott követelményeknek, amelyek legalább ilyen magas követelményeket támasztanak. (Hiv.: A30–A34., A60. bekezdés)

Elfogadás és megtartás

21. A megbízásért felelős partnernek meg kell győződnie arról, hogy a társaság követte a társaságnak az ügyfélkapcsolatok és bizonyosságot nyújtó szolgáltatásokra szóló megbízások elfogadására és megtartására vonatkozó politikáit vagy eljárásait, és meg kell állapítania, hogy az e tekintetben levont következtetések megfelelőek.

22. A gyakorló könyvvizsgálónak csak akkor szabad egy adott bizonyosságot nyújtó szolgáltatásokra szóló megbízást elfogadnia vagy megtartania, ha: (Hiv.: A30–A34. bekezdések)

(a) a gyakorló könyvvizsgálónak nincs oka úgy vélni, hogy releváns etikai követelmények, beleértve a függetlenséget, nem teljesülnek majd

(b) a gyakorló könyvvizsgáló meggyőződött arról, hogy azok a személyek, akik végrehajtják majd a megbízást, együttesen rendelkeznek a megfelelő szakértelemmel és képességekkel, beleértve az elegendő időt, a megbízás végrehajtásához (lásd még a 32. bekezdést), valamint

(c) abban, amire alapozva a megbízást végre kell hajtani, megállapodtak:

(i) annak megállapításával, hogy a bizonyosságot nyújtó szolgáltatásokra szóló megbízás előfeltételei fennállnak (lásd még a 24–26. bekezdéseket), és

(ii) annak megerősítésével, hogy a gyakorló könyvvizsgáló és a megbízó fél a megbízás feltételeit, beleértve a gyakorló könyvvizsgáló jelentéstételi felelősségeit azonosan értelmezik.

23. Ha a megbízásért felelős partner olyan információt szerez, amely miatt a társaság lehet, hogy visszautasította volna a megbízást, ha az adott információ a társaság számára ismert lett volna az ügyfélkapcsolat vagy a konkrét megbízás elfogadása vagy megtartása előtt, a megbízásért felelős partnernek azonnal kommunikálnia kell ezt az információt a társaság felé, hogy a társaság és a megbízásért felelős partner megtehessék a szükséges lépéseket.

A bizonyosságot nyújtó szolgáltatásokra szóló megbízás előfeltételei

24. Annak megállapítása érdekében, hogy fennállnak-e a bizonyosságot nyújtó szolgáltatásokra szóló megbízás előfeltételei, a gyakorló könyvvizsgálónak a megbízás körülményeire vonatkozó előzetes ismeretek és a megfelelő féllel (felekkel) folytatott megbeszélés alapján meg kell állapítania, hogy: (Hiv.: A35–A36. bekezdés)

(a) a megfelelő felek szerepkörei és felelősségei megfelelőek-e az adott körülmények között, és (Hiv.: A37–A39. bekezdés)

(b) a megbízás az alábbi jellemzők mindegyikével rendelkezik-e:

(i) a vizsgálat mögöttes tárgya megfelelő (Hiv.: A40–A44. bekezdések);

(ii) a kritériumok, amelyek a gyakorló könyvvizsgáló várakozása szerint alkalmazásra kerülnek a vizsgálat tárgyával kapcsolatos információk készítése során, megfelelőek a megbízás körülményei között, beleértve azt, hogy rendelkeznek az alábbi jellemzőkkel: (Hiv.: A45–A50. bekezdés)

a. relevancia,

b. teljesség,

c. megbízhatóság,

d. semlegesség,

e. érthetőség;

(iii) a kritériumok, amelyek a gyakorló könyvvizsgáló várakozása szerint alkalmazásra kerülnek a vizsgálat tárgyával kapcsolatos információk készítése során, a célzott felhasználók rendelkezésére fognak állni (Hiv.: A51–A52. bekezdések);

(iv) a gyakorló könyvvizsgáló várhatóan képes megszerezni a következtetése alátámasztásához szükséges bizonyítékokat (Hiv.: A53–A55. bekezdések);

(v) a gyakorló könyvvizsgáló következtetése, akár kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízásnak, akár korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízásnak megfelelő formában, írásbeli jelentésbe lesz foglalva; valamint

(vi) egy racionális cél, beleértve korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízás esetében, hogy a gyakorló könyvvizsgáló várhatóan képes érdemleges szintű bizonyosságot szerezni. (Hiv.: A56. bekezdés)

25. Ha a bizonyosságot nyújtó szolgáltatásokra szóló megbízás előfeltételei nem állnak fenn, a gyakorló könyvvizsgálónak meg kell beszélnie a kérdést a megbízó féllel. Ha nem lehet változtatásokat végrehajtani az előfeltételek teljesítése érdekében, a gyakorló könyvvizsgálónak nem szabad elfogadnia a megbízást bizonyosságot nyújtó szolgáltatásokra szóló megbízásként, kivéve, ha annak elfogadását jogszabály vagy szabályozás írja elő számára. Az ilyen körülmények között végzett megbízás azonban nem felel meg a bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardnak. Ennek megfelelően a gyakorló könyvvizsgálónak nem szabad semmilyen hivatkozást belefoglalnia a bizonyosságot nyújtó jelentésbe arra vonatkozóan, hogy a megbízás végrehajtása a jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standarddal vagy bármely más bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standarddal összhangban történt.

Hatókör-korlátozás a megbízás elfogadása előtt

26. Ha a megbízó fél a gyakorló könyvvizsgáló munkájának hatókörére vonatkozóan olyan korlátozást állít fel egy javasolt bizonyosságot nyújtó szolgáltatásokra szóló megbízás feltételeiben, hogy a gyakorló könyvvizsgáló szerint a korlátozás a vizsgálat tárgyával kapcsolatos információkra vonatkozó következtetés általa történő visszautasítását eredményezi majd, a gyakorló könyvvizsgálónak nem szabad az ilyen megbízást bizonyosságot nyújtó szolgáltatásokra szóló megbízásként elfogadnia, kivéve, ha annak elfogadását jogszabály vagy szabályozás írja elő számára. (Hiv.: A156. bekezdés (c) pont)

A megbízás feltételeire vonatkozó megegyezés

27. A gyakorló könyvvizsgálónak meg kell egyeznie a megbízó féllel a megbízás feltételeiről. A megbízás egyeztetett feltételeit megfelelő részletességgel meg kell határozni egy megbízó levélben vagy írásbeli megállapodás, írásbeli megerősítés más alkalmas formájában, vagy jogszabályban vagy szabályozásban. (Hiv.: A57–A58. bekezdések)

28. Ismétlődő megbízások esetén a gyakorló könyvvizsgálónak fel kell mérnie, hogy a körülmények megkövetelik-e a megbízás feltételeinek felülvizsgálatát, valamint azt, hogy szükséges-e emlékeztetni a megbízó felet a megbízás fennálló feltételeire.

A megbízás feltételei módosításának elfogadása

29. A gyakorló könyvvizsgálónak nem szabad beleegyeznie a megbízás feltételeinek megváltoztatásába, ha annak nincs elfogadható indoka. Ha sor kerül ilyen változtatásra, a gyakorló könyvvizsgálónak nem szabad figyelmen kívül hagynia a változtatás előtt megszerzett bizonyítékokat. (Hiv.: A59. bekezdés)

Jogszabály vagy szabályozás által előírt bizonyosságot nyújtó jelentés

30. Egyes esetekben a releváns joghatóság jogszabálya vagy szabályozása előírja a bizonyosságot nyújtó jelentés formátumát vagy szövegezését. Ilyen körülmények között a gyakorló könyvvizsgálónak értékelnie kell, hogy:

(a) a célzott felhasználók esetleg félreérthetik-e a bizonyosságot nyújtó következtetést, és

(b) ha igen, a bizonyosságot nyújtó jelentésbe foglalt további magyarázat csökkentheti-e a lehetséges félreértést.

Ha a gyakorló könyvvizsgáló arra a következtetésre jut, hogy a bizonyosságot nyújtó jelentésben szerepeltetett további magyarázat nem csökkentheti a lehetséges félreértést, a gyakorló könyvvizsgálónak nem szabad elfogadnia a megbízást, kivéve, ha az elfogadást jogszabály vagy szabályozás írja elő. Az ilyen jogszabállyal vagy szabályozással összhangban végrehajtott megbízás nem felel meg a bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardoknak. Ennek megfelelően a gyakorló könyvvizsgálónak nem szabad semmilyen hivatkozást belefoglalnia a bizonyosságot nyújtó jelentésbe arra vonatkozóan, hogy a megbízás végrehajtása a jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standarddal vagy bármely más bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standarddal összhangban történt (lásd még a 71. bekezdést).

Minőségirányítás

A megbízásért felelős partner jellemzői

31. A megbízásért felelős partnernek:

(a) olyan társaság tagjának kell lennie, amely alkalmazza az 1. témaszámú nemzetközi minőségirányítási standardot, vagy más szakmai követelményeket, vagy jogszabályban vagy szabályozásban lévő követelményeket, amelyek legalább olyan szintű követelményeket támasztanak, mint az 1. témaszámú nemzetközi minőségirányítási standard;

A megbízás erőforrásai

(aa) meg kell állapítania, hogy időben, elegendő és megfelelő erőforrásokat jelöltek ki vagy bocsátottak rendelkezésre a megbízásért felelős munkacsoport számára a megbízás végrehajtásához, figyelembe véve a megbízás jellegét és körülményeit, a társaság politikáit vagy eljárásait, valamint bármilyen változást, amely felmerülhet a megbízás során;

(b) szakértelemmel kell rendelkeznie a széles körű képzés és gyakorlati alkalmazás során kifejlesztett bizonyosságot nyújtó szolgáltatási készségek és technikák terén, továbbá (Hiv.: A60. bekezdés)

(c) elegendő szakértelemmel kell rendelkeznie a vizsgálat mögöttes tárgya és annak mérése vagy értékelése terén ahhoz, hogy felelősséget vállaljon a bizonyosságot nyújtó következtetésért. (Hiv.: A67–A68. bekezdések)

32. A megbízásért felelős partnernek: (Hiv.: A69. bekezdés)

(a) meg kell győződnie arról, hogy azok a személyek, akik végrehajtják majd a megbízást, együttesen rendelkeznek a megfelelő szakértelemmel és képességekkel, beleértve az elegendő időt, ahhoz, hogy:

(i) a megbízást a releváns standardokkal és a vonatkozó jogi és szabályozási követelményekkel összhangban hajtsák végre, és

(ii) lehetővé tegyék az adott körülmények között megfelelő bizonyosságot nyújtó jelentés kibocsátását

(b) meg kell győződnie arról, hogy a gyakorló könyvvizsgáló képes lesz részt venni a következők munkájában:

(i) a gyakorló könyvvizsgáló által igénybe vett szakértő, amikor igénybe kell venni annak a szakértőnek a munkáját, és (Hiv.: A70–A71. bekezdések)

(ii) másik gyakorló könyvvizsgáló, aki nem tagja a megbízásért felelős munkacsoportnak, amikor annak a gyakorló könyvvizsgálónak a bizonyosságot nyújtó munkáját igénybe kell venni (Hiv.: A72–A73. bekezdések)

olyan mértékben, amely elegendő a vizsgálat tárgyával kapcsolatos információkra vonatkozó bizonyosságot nyújtó következtetésért való felelősség vállalásához.

A megbízásért felelős partner felelősségei

33. A megbízásért felelős partnernek általános felelősséget kell vállalnia a minőségnek az adott megbízáson való irányításáért és eléréséért, valamint a megbízás során mindvégig elegendő és megfelelő mértékű részvételéért. Ez magában foglalja a következőkért való felelősséget:

(a) Meggyőződés arról, hogy a társaságnak az ügyfélkapcsolatok és bizonyosságot nyújtó szolgáltatásokra szóló megbízások elfogadására és megtartására vonatkozó politikáit vagy eljárásait követték.

(b) A megbízásnak a szakmai standardokkal, valamint a vonatkozó jogi és szabályozói követelményekkel összhangban történő megtervezése és végrehajtása (beleértve a munkacsoport tagjainak megfelelő irányítás és felügyeletét).

(c) Az áttekintéseknek a társaság politikáival vagy eljárásaival összhangban történő végrehajtása, és a megbízás dokumentációjának a bizonyosságot nyújtó jelentés dátumán vagy azt megelőzően történő áttekintése.

(d) Megfelelő megbízási dokumentációt tartanak fenn, hogy bizonyítékot nyújtsanak a gyakorló könyvvizsgáló céljai elérésére, valamint arra, hogy a megbízás végrehajtása a releváns bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardokkal és a releváns jogi és szabályozói követelményekkel összhangban történt, továbbá

(e) A megbízásért felelős munkacsoport megfelelő konzultációt folytat a nehéz vagy vitatott kérdéseket illetően.

34. A megbízás során a megbízásért felelős partnernek megfigyelés és szükség esetén interjúk útján éberséget kell tanúsítania a megbízásért felelős munkacsoport tagjainak a releváns etikai követelményeknek való meg nem felelésére vonatkozó bizonyítékok iránt. Ha a társaság minőségirányítási rendszerén keresztül vagy más módon olyan kérdések jutnak a megbízásért felelős partner tudomására, amelyek azt jelzik, hogy a megbízásért felelős munkacsoport tagjai nem feleltek meg releváns etikai követelményeknek, a megbízásért felelős partnernek a társaságon belüli más személyekkel egyeztetve meg kell határoznia a megfelelő lépést.

35. A megbízásért felelős partnernek mérlegelnie kell a társaság figyelemmel kísérési és helyrehozási folyamatából származó információkat, ahogyan azokat a társaság és adott esetben a hálózatba tartozó más társaság kommunikálja, valamint, hogy az információk hatással lehetnek-e a bizonyosságot nyújtó szolgáltatásokra szóló megbízásra.

A megbízás minőségének áttekintése

36. Azoknak a megbízásoknak az esetében, amelyekre vonatkozóan a megbízás minőségének áttekintése követelmény az 1. témaszámú nemzetközi minőségirányítási standarddal, vagy a társaság politikáival vagy eljárásaival összhangban a megbízásért felelős partnernek meg kell beszélnie a megbízás alatt felmerülő jelentős kérdéseket és jelentős megítéléseket a megbízás minőségének áttekintését végző személlyel, és nem szabad a bizonyosságot nyújtó jelentést korábbra dátumoznia, mint amikor ez az áttekintés befejeződik. *

Szakmai szkepticizmus, szakmai megítélés, valamint bizonyosságot nyújtó szolgáltatási készségek és technikák

37. A gyakorló könyvvizsgálónak szakmai szkepticizmussal kell megterveznie és végrehajtania egy megbízást, szem előtt tartva azt, hogy lehetnek olyan körülmények, amelyek miatt a vizsgálat tárgyával kapcsolatos információk lényeges hibás állítást tartalmaznak. (Hiv.: A76–A80. bekezdések)

38. A gyakorló könyvvizsgálónak szakmai megítélést kell alkalmaznia a bizonyosságot nyújtó szolgáltatásokra szóló megbízás tervezése és végrehajtása során, beleértve az eljárások jellegének, ütemezésének és terjedelmének meghatározását. (Hiv.: A81–A85. bekezdések)

39. A gyakorló könyvvizsgálónak bizonyosságot nyújtó szolgáltatási készségeket és technikákat kell alkalmaznia egy ismétlődő, szisztematikus megbízási folyamat részeként.

A megbízás tervezése és végrehajtása

Tervezés

40. A gyakorló könyvvizsgálónak úgy kell megterveznie a megbízást, hogy annak végrehajtása hatékonyan történjen, beleértve a megbízás hatókörének, ütemezésének és irányításának kialakítását, valamint a gyakorló könyvvizsgáló céljainak elérése érdekében végrehajtandó tervezett eljárások jellegének, ütemezésének és terjedelmének meghatározását. (Hiv.: A86–A89. bekezdések)

41. A gyakorló könyvvizsgálónak meg kell határoznia, hogy a kritériumok megfelelőek-e az adott megbízás körülményei között, beleértve, hogy azok rendelkeznek-e a 24. bekezdés (b) pont (ii) alpontjában azonosított jellemzőkkel.

42. Ha a megbízás elfogadását követően kiderül, hogy a bizonyosságot nyújtó szolgáltatásokra szóló megbízás egy vagy több előfeltétele nem áll fenn, a gyakorló könyvvizsgálónak meg kell beszélnie a kérdést a megfelelő féllel (felekkel), és meg kell határoznia, hogy:

(a) a kérdés megoldható-e a gyakorló könyvvizsgáló számára megnyugtató módon

(b) helyénvaló-e folytatni a megbízást, és

(c) kell-e, és ha igen, hogyan kell kommunikálni az adott kérdést a bizonyosságot nyújtó jelentésben.

43. Ha a megbízás elfogadását követően kiderül, hogy a vonatkozó kritériumok közül néhány vagy mindegyik nem megfelelő, vagy a vizsgálat mögöttes tárgya közül néhány vagy mindegyik nem megfelelő egy bizonyosságot nyújtó szolgáltatásokra szóló megbízáshoz, a gyakorló könyvvizsgálónak mérlegelnie kell a megbízástól való visszalépést, ha vonatkozó jogszabály vagy szabályozás értelmében lehetséges a visszalépés. Ha a gyakorló könyvvizsgáló folytatja a megbízást, korlátozott következtetést vagy ellentétes következtetést kell kifejeznie, vagy vissza kell utasítania következtetés levonását, az adott körülményeknek megfelelően. (Hiv.: A90–A91. bekezdések)

Lényegesség

44. A gyakorló könyvvizsgálónak figyelembe kell vennie a lényegességet: (Hiv.: A92–A100. bekezdések)

(a) a bizonyosságot nyújtó szolgáltatásokra szóló megbízás tervezésekor és végrehajtásakor, beleértve az eljárások jellegének, ütemezésének és terjedelmének meghatározását, valamint

(b) annak értékelésekor, hogy a vizsgálat tárgyával kapcsolatos információk tartalmaznak-e lényeges hibás állítást.

A vizsgálat mögöttes tárgya és a megbízás egyéb körülményeinek megismerése

45. A gyakorló könyvvizsgálónak interjúkat kell készítenie a megfelelő féllel (felekkel) arra vonatkozóan, hogy:

(a) van-e tudomásuk a vizsgálat tárgyával kapcsolatos információkat érintő bármilyen tényleges, vélt vagy állítólagos szándékos hibás állításról vagy jogszabályoknak és szabályozásoknak való meg nem felelésről (Hiv.: A101–A102. bekezdések)

(b) van-e a felelős félnél belső audit funkció, és ha igen, további interjúkat kell készítenie, hogy megismerje a belső audit funkciónak a vizsgálat tárgyával kapcsolatos információkra vonatkozó tevékenységeit és fő megállapításait, valamint

(c) a felelős fél vett-e igénybe bármilyen szakértőt a vizsgálat tárgyával kapcsolatos információk készítése során.

| Korlátozott bizonyosság | Kellő bizonyosság | |

| 46L. A gyakorló könyvvizsgálónak olyan mértékben kell megismernie a vizsgálat mögöttes tárgyát és a megbízás egyéb körülményeit, amely elegendő ahhoz, hogy: (a) a gyakorló könyvvizsgáló képes legyen azonosítani azokat a területeket, ahol valószínű, hogy felmerül a vizsgálat tárgyával kapcsolatos információk lényeges hibás állítása, és (b) ezáltal alapot nyújtson eljárások megtervezéséhez és végrehajtásához a 46L bekezdés (a) pontjában azonosított területek kezelése és a gyakorló könyvvizsgáló következtetése alátámasztásához korlátozott bizonyosság szerzése céljából. (Hiv.: A101–A105., A108. bekezdések) 47L. A vizsgálat mögöttes tárgyának és a megbízás egyéb körülményeinek a 46L bekezdés szerinti megismerése során a gyakorló könyvvizsgálónak figyelembe kell vennie a vizsgálat tárgyával kapcsolatos információk elkészítéséhez használt folyamatot. (Hiv.: A107. bekezdés) | 46R. A gyakorló könyvvizsgálónak olyan mértékben kell megismernie a vizsgálat mögöttes tárgyát és a megbízás egyéb körülményeit, amely elegendő ahhoz, hogy: (a) a gyakorló könyvvizsgáló képes legyen azonosítani és felbecsülni a vizsgálat tárgyával kapcsolatos információkban lévő lényeges hibás állítás kockázatait, és (b) ezáltal alapot nyújtson a becsült kockázatokra reagáló és a gyakorló könyvvizsgáló következtetését alátámasztó, kellő bizonyosság megszerzését biztosító eljárások megtervezéséhez és végrehajtásához. (Hiv.: A101–A104., A108. bekezdések) 47R. A vizsgálat mögöttes tárgyának és a megbízás egyéb körülményeinek a 46R bekezdés szerinti megismerése során a gyakorló könyvvizsgálónak meg kell ismernie a vizsgálat tárgyával kapcsolatos információk elkészítése feletti, a megbízás szempontjából releváns belső kontrollt. Ez magában foglalja a megbízás szempontjából releváns kontrollok kialakításának értékelését, valamint annak meghatározását, hogy bevezették-e azokat, a vizsgálat tárgyával kapcsolatos információkért felelős munkatársakkal készített interjúkon felüli eljárások végrehajtás a révén. (Hiv.: A106. bekezdés) |

Bizonyíték szerzése

Kockázat figyelembevétele és reagálások a kockázatokra

| Korlátozott bizonyosság | Kellő bizonyosság | |

| 48L. A gyakorló könyvvizsgáló általi megismerés alapján (lásd 46L bekezdés) a gyakorló könyvvizsgálónak: (Hiv.: A109–A113. bekezdések) (a) azonosítania kell azokat a területeket, ahol valószínű, hogy felmerül a vizsgálat tárgyával kapcsolatos információk lényeges hibás állítása, és (b) eljárásokat kell megterveznie és végrehajtania a 48L bekezdés (a) pontjában azonosított területek kezelése és a gyakorló könyvvizsgáló következtetése alátámasztásához korlátozott bizonyosság szerzése céljából. | 48R. A gyakorló könyvvizsgáló általi megismerés alapján (lásd 46R bekezdés) a gyakorló könyvvizsgálónak: (Hiv.: A109–A111. bekezdések) (a) azonosítania kell és fel kell becsülnie a vizsgálat tárgyával kapcsolatos információkban lévő lényeges hibás állítás kockázatait, és (b) eljárásokat kell megterveznie és végrehajtania a becsült kockázatokra való reagálás és a gyakorló könyvvizsgáló következtetésének alátámasztásához kellő bizonyosság szerzése céljából. A vizsgálat tárgyával kapcsolatos információkra vonatkozó, a megbízás körülményei között megfelelő bármely egyéb eljárásokon felül a gyakorló könyvvizsgáló eljárásainak magában kell foglalniuk elegendő és megfelelő bizonyíték szerzését a vizsgálat tárgyával kapcsolatos információk feletti releváns kontrollok működési hatékonyságára vonatkozóan, ha: (i) a gyakorló könyvvizsgáló lényeges hibás állítás kockázataira vonatkozó becslése várakozást tartalmaz arra vonatkozóan, hogy a kontrollok hatékonyan működnek, vagy (ii) a kontrollok tesztelésén kívüli eljárások önmagukban nem nyújtanak elegendő és megfelelő bizonyítékot. | |

| Annak meghatározása, hogy szükségesek-e további eljárások egy korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízásnál 49L. Ha a gyakorló könyvvizsgálónak olyan kérdés(ek) jut(nak) a tudomására, amely(ek) miatt úgy gondolja, hogy a vizsgálat tárgyával kapcsolatos információk lehet, hogy lényeges hibás állítást tartalmaznak, a gyakorló könyvvizsgálónak további eljárásokat kell megterveznie és végrehajtania további bizonyíték szerzése céljából, amíg: (Hiv.: A113–A118. bekezdések) (a) azt a következtetést nem tudja levonni, hogy az adott kérdés miatt nem valószínű, hogy a vizsgálat tárgyával kapcsolatos információk lényeges hibás állítást tartalmaznak, vagy (b) meg nem tudja állapítani, hogy az adott kérdés(ek) miatt a vizsgálat tárgyával kapcsolatos információk lényeges hibás állítást tartalmaznak. | A kockázatbecslés felülvizsgálata kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízás során 49R. A gyakorló könyvvizsgálónak a vizsgálat tárgyával kapcsolatos információkban lévő lényeges hibás állítás kockázataira vonatkozó becslése változhat a megbízás során, ahogy további bizonyítékot szereznek meg. Olyan körülmények között. amikor a gyakorló könyvvizsgáló olyan bizonyítékot szerez, amely nincs összhangban azzal a bizonyítékkal, amelyre a gyakorló könyvvizsgáló eredetileg a lényeges hibás állítás kockázataira vonatkozó becslést alapozta, a gyakorló könyvvizsgálónak felül kell vizsgálnia a becslést és ennek megfelelően kell módosítania a tervezett eljárásokat. (Hiv.: A113. bekezdés) |

50. Eljárások megtervezésekor és végrehajtásakor a gyakorló könyvvizsgálónak mérlegelnie kell a bizonyítékként felhasználandó információk relevanciáját és megbízhatóságát. Ha:

(a) egy adott forrásból szerzett bizonyíték egy másik forrásból származó bizonyítékkal nincs összhangban, vagy

(b) a gyakorló könyvvizsgálónak kétségei vannak a bizonyítékként használandó információk megbízhatóságát illetően,

a gyakorló könyvvizsgálónak meg kell állapítania, hogy az eljárások milyen változtatásai vagy bővítései szükségesek a kérdés megoldásához, és mérlegelnie kell az adott kérdésnek a megbízás egyéb vonatkozásaira gyakorolt hatását, ha van.

51. A gyakorló könyvvizsgálónak össze kell gyűjtenie a megbízás során azonosított, az egyértelműen elhanyagolhatókon kívüli nem helyesbített hibás állításokat. (Hiv.:A119–A120. bekezdések)

A gyakorló könyvvizsgáló által igénybe vett szakértő által végrehajtott munka

52. Amikor a gyakorló könyvvizsgáló által igénybe vett szakértő munkájának felhasználását tervezik, a gyakorló könyvvizsgálónak mindemellett: (Hiv.: A121–A125. bekezdések)

(a) Értékelnie kell, hogy a gyakorló könyvvizsgáló által igénybe vett szakértő rendelkezik-e a szükséges kompetenciával, képességekkel és tárgyilagossággal a gyakorló könyvvizsgáló céljai szempontjából. A gyakorló könyvvizsgáló által igénybe vett külső szakértő esetén a tárgyilagosság értékelésének magában kell foglalnia az olyan érdekeltségekre és kapcsolatokra vonatkozó interjút, amelyek veszélyeztethetik az adott szakértő tárgyilagosságát. (Hiv.: A126–A129. bekezdések)

(b) Elegendő mértékben meg kell ismernie a gyakorló könyvvizsgáló által igénybe vett szakértő szakterületét. (Hiv.: A130–A131. bekezdések)

(c) Meg kell állapodnia a gyakorló könyvvizsgáló által igénybe vett szakértővel az adott szakértő munkájának jellegéről, hatóköréről és céljairól, valamint (Hiv.: A132–A133. bekezdések)

(d) Értékelnie kell a gyakorló könyvvizsgáló által igénybe vett szakértő munkájának a gyakorló könyvvizsgáló céljai szempontjából való megfelelőségét. (Hiv.: A134–A135. bekezdések)

Másik gyakorló könyvvizsgáló, egy felelős fél, vagy mérést vagy értékelést végző által igénybe vett szakértő, vagy egy belső auditor által végrehajtott munka (Hiv.: A136. bekezdés)

53. Ha egy másik gyakorló könyvvizsgáló munkájának igénybevételét tervezik, a gyakorló könyvvizsgálónak értékelnie kell, hogy az a munka megfelelő-e a gyakorló könyvvizsgáló céljai szempontjából.

54. Ha bizonyítékként felhasználandó információk készítése a felelős fél, vagy a mérést vagy értékelést végző által igénybe vett szakértő munkájának felhasználásával történt, a gyakorló könyvvizsgálónak a szükséges mértékben, figyelembe véve az adott szakértő munkájának jelentőségét a gyakorló könyvvizsgáló céljai szempontjából:

(a) értékelnie kell az adott szakértő kompetenciáját, képességeit és tárgyilagosságát

(b) meg kell ismernie az adott szakértő munkáját, és

(c) értékelnie kell az adott szakértő munkájának bizonyítékként való megfelelőségét.

55. Ha a gyakorló könyvvizsgáló a belső audit funkció munkájának felhasználását tervezi, a gyakorló könyvvizsgálónak értékelnie kell az alábbiakat:

(a) azt, hogy a belső audit funkció szervezeti státusa, valamint releváns politikái és eljárásai milyen mértékben támasztják alá a belső auditorok objektivitását

(b) a belső audit funkció kompetenciaszintjét

(c) azt, hogy a belső audit funkció szisztematikus és fegyelmezett megközelítést alkalmaz-e, beleértve a minőségellenőrzést, és

(d) azt, hogy a belső audit funkció munkája megfelelő-e a megbízás céljai szempontjából.

Írásbeli nyilatkozatok

56. A gyakorló könyvvizsgálónak írásbeli nyilatkozatot kell kérnie a megfelelő féltől (felektől):

(a) Hogy az megadott a gyakorló könyvvizsgáló számára minden olyan információt, amely a megfelelő fél (felek) tudomása szerint releváns a megbízás szempontjából. (Hiv.: A54–A55. és A137–A139. bekezdések)

(b) Amely megerősíti a vizsgálat mögöttes tárgyának a vonatkozó kritériumokkal szembeni mérését vagy értékelését, beleértve, hogy a vizsgálat tárgyával kapcsolatos információk tükröznek minden releváns kérdést.

57. Ha az előírt nyilatkozatokon felül a gyakorló könyvvizsgáló azt állapítja meg, hogy szükséges egy vagy több írásbeli nyilatkozat megszerzése a vizsgálat tárgyával kapcsolatos információk szempontjából releváns egyéb bizonyítékok alátámasztása céljából, a gyakorló könyvvizsgálónak kérnie kell ilyen egyéb írásbeli nyilatkozatokat.

58. Ha írásbeli nyilatkozatok a vizsgálat tárgyával kapcsolatos információk szempontjából lényeges kérdésekre vonatkoznak, a gyakorló könyvvizsgálónak:

(a) értékelnie kell azok ésszerűségét és az egyéb megszerzett bizonyítékokkal való összhangját, beleértve a (szóbeli vagy írásbeli) egyéb nyilatkozatokat, és

(b) mérlegelnie kell, hogy a nyilatkozattevők várhatóan tájékozottak-e az adott kérdések tekintetében.

59. Az írásbeli nyilatkozatok dátumának a bizonyosságot nyújtó jelentés dátumához lehető legközelebb eső, de nem azt követő időpontnak kell lennie.

Kért, de meg nem adott vagy nem megbízható írásbeli nyilatkozatok

60. Ha nem adnak meg egy vagy több kért írásbeli nyilatkozatot, vagy a gyakorló könyvvizsgáló arra a következtetésre jut, hogy elegendő kétség áll fenn az írásbeli nyilatkozatokat adók kompetenciájára, tisztességére, etikai értékeire vagy gondosságára vonatkozóan, vagy az írásbeli nyilatkozatok máskülönben nem megbízhatóak, a gyakorló könyvvizsgálónak: (Hiv.: A140. bekezdés)

(a) meg kell beszélnie a kérdést a megfelelő féllel (felekkel)

(b) újra kell értékelnie azoknak a tisztességét, akiktől kérte vagy kapta a nyilatkozatokat, és értékelnie kell azt a hatást, amelyet ez gyakorolhat a (szóbeli vagy írásbeli) nyilatkozatok és általában a bizonyítékok megbízhatóságára, továbbá

(c) megfelelő lépéseket kell tennie, beleértve a bizonyosságot nyújtó jelentésben lévő következtetésre gyakorolt lehetséges hatás meghatározását.

Fordulónap utáni események

61. Ha releváns a megbízás szempontjából, a gyakorló könyvvizsgálónak figyelembe kell vennie a bizonyosságot nyújtó jelentés dátumáig bekövetkező eseményeknek a vizsgálat tárgyával kapcsolatos információkra és a bizonyosságot nyújtó jelentésre gyakorolt hatását, és megfelelő választ kell adnia azokra a tényekre, amelyek a bizonyosságot nyújtó jelentés dátumát követően jutnak tudomására, és amelyek, ha azokról már akkor tudott volna, a bizonyosságot nyújtó jelentés módosítására késztethették volna. A fordulónap utáni események figyelembevételének mértéke attól függ, hogy azok az események hatással lehetnek-e a vizsgálat tárgyával kapcsolatos információkra és érinthetik-e a gyakorló könyvvizsgáló következtetésének megfelelőségét. A gyakorló könyvvizsgálónak azonban nem felelőssége, hogy bármilyen eljárást végrehajtson a vizsgálat tárgyával kapcsolatos információkra vonatkozóan a bizonyosságot nyújtó jelentés dátuma után. (Hiv.: A141–A142. bekezdések)

Egyéb információk

62. Ha a vizsgálat tárgyával kapcsolatos információkat és az azokra vonatkozó bizonyosságot nyújtó jelentést tartalmazó dokumentumokban szerepelnek egyéb információk, a gyakorló könyvvizsgálónak át kell olvasnia azokat az egyéb információkat a vizsgálat tárgyával kapcsolatos információkkal vagy a bizonyosságot nyújtó jelentéssel fennálló lényeges következetlenségek azonosítása céljából, ha vannak ilyenek, és, ha az egyéb információk átolvasásakor a gyakorló könyvvizsgáló: (Hiv.: A143. bekezdés)

(a) lényeges következetlenséget azonosít az egyéb információk és a vizsgálat tárgyával kapcsolatos információk vagy a bizonyosságot nyújtó jelentés között, vagy

(b) tényeknek az egyéb információkban történő lényeges hibás bemutatásáról szerez tudomást, amely nincs kapcsolatban a vizsgálat tárgyával kapcsolatos információkban vagy a bizonyosságot nyújtó jelentésben megjelenő kérdésekkel,

a gyakorló könyvvizsgálónak meg kell beszélnie a kérdést a megfelelő féllel (felekkel) és további lépéseket kell tennie az adott esetnek megfelelően.

A vonatkozó kritériumok ismertetése

63. A gyakorló könyvvizsgálónak értékelnie kell, hogy a vizsgálat tárgyával kapcsolatos információk megfelelően hivatkoznak-e a vonatkozó kritériumokra vagy megfelelően ismertetik-e azokat. (Hiv.: A144–A146. bekezdések)

A bizonyosságot nyújtó következtetés kialakítása

64. A gyakorló könyvvizsgálónak értékelnie kell a megszerzett bizonyítékok elegendőségét és megfelelőségét a megbízás összefüggésében, és ha az adott körülmények között szükséges, meg kell próbálnia további bizonyítékokat szerezni. A gyakorló könyvvizsgálónak minden releváns bizonyítékot figyelembe kell vennie, függetlenül attól, hogy az olyannak tűnik-e, amely megerősíti, vagy amely megcáfolja a vizsgálat mögöttes tárgyának a vonatkozó kritériumokkal szembeni mérését vagy értékelését. Ha a gyakorló könyvvizsgáló nem tud szükséges további bizonyítékot szerezni, mérlegelnie kell a gyakorló könyvvizsgáló 65. bekezdésbeli következtetésére vonatkozó kihatásokat. (Hiv.: A147–A153. bekezdések)

65. A gyakorló könyvvizsgálónak következtetést kell kialakítania arról, hogy a vizsgálat tárgyával kapcsolatos információk tartalmaznak-e lényeges hibás állítást. Az ilyen következtetés kialakítása során a gyakorló könyvvizsgálónak figyelembe kell vennie a 64. bekezdés szerinti következtetését a megszerzett bizonyítékok elegendőségére és megfelelőségére vonatkozóan, és annak értékelését, hogy a nem helyesbített hibás állítások önmagukban vagy együttesen lényegesek-e. (Hiv.: A3. és A154–A155. bekezdések)

66. Ha a gyakorló könyvvizsgáló nem tud elegendő és megfelelő bizonyítékot szerezni, hatókör-korlátozás áll fenn, és a gyakorló könyvvizsgálónak korlátozott következtetést kell kifejeznie, vissza kell utasítania következtetés levonását vagy vissza kell lépnie a megbízástól, ha vonatkozó jogszabály vagy szabályozás értelmében lehetséges a visszalépés, az adott esetnek megfelelően. (Hiv.: A156–A158. bekezdések)

A bizonyosságot nyújtó jelentés elkészítése

67. A bizonyosságot nyújtó jelentésnek írásban kell készülnie, és tartalmaznia kell a gyakorló könyvvizsgáló vizsgálat tárgyával kapcsolatos információkra vonatkozó következtetésének egyértelmű kifejezését. (Hiv.: A2., A159–A161. bekezdések)

68. A gyakorló könyvvizsgáló következtetésének egyértelműen el kell különülnie az olyan információktól vagy magyarázatoktól, amelyek nem érintik a gyakorló könyvvizsgáló következtetését, beleértve a bizonyosságot nyújtó jelentésbe foglalt bármilyen figyelemfelhívást, egyéb kérdést, a megbízás adott vonatkozásaival kapcsolatos észrevételt, javaslatot vagy további információt. Az alkalmazott megfogalmazásnak egyértelművé kell tennie, hogy egy figyelemfelhívásnak, egyéb kérdésnek, észrevételeknek, javaslatoknak vagy további információknak nem célja a gyakorló könyvvizsgáló következtetésének csorbítása. (Hiv.: A159–A161. bekezdések)

A bizonyosságot nyújtó jelentés tartalma

69. A bizonyosságot nyújtó jelentésnek legalább a következő alapelemeket kell tartalmaznia:

(a) Egy címet, amely egyértelműen jelzi, hogy az adott jelentés egy független bizonyosságot nyújtó jelentés. (Hiv.: A162. bekezdés)

(b) Egy címzettet. (Hiv.: A163. bekezdés)

(c) A gyakorló könyvvizsgáló által szerzett bizonyosság szintjének azonosítását vagy ismertetését, a vizsgálat tárgyával kapcsolatos információkat és adott esetben a vizsgálat mögöttes tárgyát. Ha a gyakorló könyvvizsgáló következtetését a megfelelő fél (felek) által tett állításra vonatkozóan fejezi ki, az adott állítást mellékelni kell a bizonyosságot nyújtó jelentéshez, azt meg kell ismételni a bizonyosságot nyújtó jelentésben vagy hivatkozást kell arra vonatkozóan szerepeltetni abban egy olyan forrásra, amely hozzáférhető a célzott felhasználók számára. (Hiv.: A164. bekezdés)

(d) A vonatkozó kritériumok azonosítását. (Hiv.: A165. bekezdés)

(e) Adott esetben a vizsgálat mögöttes tárgyának a vonatkozó kritériumokkal szembeni mérésével vagy értékelésével kapcsolatos bármilyen jelentős eredendő korlátozás ismertetését. (Hiv.: A166. bekezdés)

(f) Ha a vonatkozó kritériumokat speciális célra alakították ki, egy olyan kijelentést, amely figyelmezteti az olvasókat erre a tényre, valamint, hogy ennek eredményeképpen a vizsgálat tárgyával kapcsolatos információ lehet, hogy nem megfelelő más célra. (Hiv.: A167–A168. bekezdések)

(g) A felelős fél és a mérést vagy értékelést végző, ha nem ugyanaz, azonosítását, valamint azok felelősségeinek és a gyakorló könyvvizsgáló felelősségeinek ismertetését szolgáló kijelentést. (Hiv.: A169. bekezdés)

(h) Arra vonatkozó kijelentést, hogy a megbízás végrehajtására a jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standarddal összhangban vagy, ha van a vizsgálat tárgya vonatkozásában specifikus bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard, akkor azzal a bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standarddal összhangban került sor. (Hiv.: A170–A171. bekezdések)

(i) Arra vonatkozó nyilatkozatot, hogy az a társaság, amelynek a gyakorló könyvvizsgáló a tagja, alkalmazza az 1. témaszámú nemzetközi minőségirányítási standardot, vagy más szakmai követelményeket, vagy jogszabályban vagy szabályozásban lévő követelményeket, amelyek legalább olyan magas követelményeket támasztanak, mint az 1. témaszámú nemzetközi minőségirányítási standard. Ha a gyakorló könyvvizsgáló nem kamarai tag könyvvizsgáló, a nyilatkozatnak azonosítania kell az alkalmazott szakmai követelményeket, vagy jogszabályban vagy szabályozásban lévő követelményeket, amelyek legalább olyan magas követelményeket támasztanak, mint az 1. témaszámú nemzetközi minőségirányítási standard. (Hiv.: A171. bekezdés)

(j) Arra vonatkozó nyilatkozatot, hogy a gyakorló könyvvizsgáló megfelel az IESBA Kódex függetlenségi és egyéb etikai követelményeinek, vagy egyéb szakmai követelményeknek, vagy jogszabály vagy szabályozás által megszabott követelményeknek, amelyek legalább olyan magas követelményeket támasztanak, mint az IESBA Kódex bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó rendelkezései. Ha a gyakorló könyvvizsgáló nem kamarai tag könyvvizsgáló, a nyilatkozatnak azonosítania kell az alkalmazott szakmai követelményeket, vagy jogszabály vagy szabályozás által megszabott követelményeket, amelyek legalább olyan magas követelményeket támasztanak, mint az IESBA Kódex bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó rendelkezései. (Hiv.: A173. bekezdés)

(k) Tájékoztató összefoglalót a gyakorló könyvvizsgáló következtetésének alapjaként végrehajtott munkáról. Korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízás esetében a végrehajtott eljárások jellegének, ütemezésének és terjedelmének értékelése alapvető a gyakorló könyvvizsgáló következtetésének megértéséhez. Korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízás során a végrehajtott munka összefoglalásának ki kell jelentenie, hogy:

(i) a korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízás során végrehajtott eljárások jellegükben és ütemezésükben eltérnek a kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízástól, és az arra vonatkozónál kisebb terjedelműek, valamint,

(ii) következésképpen a korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízás során szerzett bizonyosság szintje jelentősen alacsonyabb, mint az a bizonyosság, amelynek megszerzésére akkor került volna sor, ha kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízást hajtottak volna végre. (Hiv.: A6., A174–A178. bekezdések)

(l) A gyakorló könyvvizsgáló következtetését: (Hiv.: A2., A179–A181. bekezdések)

(i) Adott esetben a következtetésnek tájékoztatnia kell a célzott felhasználókat arról, hogy milyen összefüggésben kell értelmezni a gyakorló könyvvizsgáló következtetését. (Hiv.: A180. bekezdés)

(ii) Kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízásnál a következtetést pozitív formában kell kifejezni. (Hiv.: A179. bekezdés)

(iii) Korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízásnál a következtetést olyan formában kell kifejezni, amely közvetíti, hogy a végrehajtott eljárások és a megszerzett bizonyítékok alapján jutott(ak)–e a gyakorló könyvvizsgáló tudomására olyan kérdés(ek), amely(ek) miatt a gyakorló könyvvizsgáló úgy véli, hogy a vizsgálat tárgyával kapcsolatos információk lényeges hibás állítást tartalmaznak. (Hiv.: A181. bekezdés)

(iv) A (ii) vagy (iii) pontban lévő következtetést megfelelő szavakkal kell megfogalmazni a vizsgálat mögöttes tárgyára és a vonatkozó kritériumokra vonatkozóan tekintettel a megbízás körülményeire, és azt az alábbiakat tartalmazó módon kell megfogalmazni: (Hiv.: A182. bekezdés)

a. a vizsgálat mögöttes tárgya és a vonatkozó kritériumok

b. a vizsgálat tárgyával kapcsolatos információk és a vonatkozó kritériumok, vagy

c. a megfelelő fél (felek) által tett állítás.

(v) Ha a gyakorló könyvvizsgáló minősített következtetést fejez ki, a bizonyosságot nyújtó jelentésnek tartalmaznia kell:

a. a minősítést előidéző kérdés(eke)t ismertető szakaszt, és

b. a gyakorló könyvvizsgáló minősített következtetését tartalmazó szakaszt. (Hiv.: A183. bekezdés)

(m) A gyakorló könyvvizsgáló aláírását. (Hiv.: A184. bekezdés)

(n) A bizonyosságot nyújtó jelentés dátumát. A bizonyosságot nyújtó jelentés dátuma nem lehet korábbi, mint az az időpont, amikor:

(i) a gyakorló könyvvizsgáló megszerezte azokat a bizonyítékokat, amelyek megalapozzák a gyakorló könyvvizsgáló következtetését, beleértve annak bizonyítékát, hogy az elismert hatáskörrel rendelkező személyek megerősítették, hogy felelősséget vállalnak a vizsgálat tárgyával kapcsolatos információkért; és

(ii) ha az 1. témaszámú nemzetközi minőségirányítási standarddal, vagy a társaság politikáival vagy eljárásaival összhangban követelmény a megbízás minőségének áttekintése, befejeződött a megbízás minőségének áttekintése. (Hiv.: A185. bekezdés)

(o) Azt a helyet a joghatóságon belül, ahol a gyakorló könyvvizsgáló működik.

69A. A magyar jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenység körébe tartozó bizonyosságot nyújtó szolgáltatásokra szóló megbízások esetén a jelentés tartalmazza:

a) könyvvizsgáló cég nevét, székhelyét, kamarai nyilvántartási számát és a képviseletre jogosult személy nevét és aláírását, valamint a megbízásért felelős természetes személy könyvvizsgáló (a megbízásért felelős partner) nevét, aláírását, kamarai nyilvántartási számát;

b) egyéni könyvvizsgáló esetén a könyvvizsgáló nevét, aláírását, kamarai nyilvántartási számát.

A gyakorló könyvvizsgáló által igénybe vett szakértőre való hivatkozás a bizonyosságot nyújtó jelentésben

70. Ha a gyakorló könyvvizsgáló hivatkozik a gyakorló könyvvizsgáló által igénybe vett szakértő munkájára a bizonyosságot nyújtó jelentésben, az adott jelentés megfogalmazásának nem szabad azt sugallania, hogy a gyakorló könyvvizsgáló felelőssége az adott jelentésben kifejezett következtetésért kisebb a szóban forgó szakértő részvétele miatt. (Hiv.: A186–A188. bekezdések)

Jogszabály vagy szabályozás által előírt bizonyosságot nyújtó jelentés

71. Ha a gyakorló könyvvizsgáló számára jogszabály vagy szabályozás a bizonyosságot nyújtó jelentés konkrét formátumát vagy megszövegezését írja elő, a bizonyosságot nyújtó jelentésnek csak akkor szabad a jelen vagy egyéb bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardra hivatkoznia, ha legalább a 69. bekezdésben azonosított elemek mindegyikét tartalmazza.

Minősítés nélküli és minősített következtetések

72. A gyakorló könyvvizsgálónak minősítés nélküli következtetést kell kifejeznie, ha azt a következtetést vonja le:

(a) kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízás esetében, hogy a vizsgálat tárgyával kapcsolatos információkat minden lényeges szempontból a vonatkozó kritériumokkal összhangban készítették, vagy

(b) korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízás esetében, hogy a végrehajtott eljárások és a megszerzett bizonyítékok alapján nem jutott(ak) a gyakorló könyvvizsgáló tudomására olyan kérdés(ek), amely(ek) miatt úgy gondolja, hogy a vizsgálat tárgyával kapcsolatos információkat nem készítették minden lényeges szempontból a vonatkozó kritériumokkal összhangban.

73. Ha a gyakorló könyvvizsgáló szükségesnek tartja:

(a) felhívni a célzott felhasználók figyelmét a vizsgálat tárgyával kapcsolatos információkban bemutatott vagy közzétett kérdésre, amely a gyakorló könyvvizsgáló megítélése szerint olyan fontos, hogy alapvető a vizsgálat tárgyával kapcsolatos információknak a célzott felhasználók általi megértése szempontjából (figyelemfelhívó bekezdés), vagy

(b) kommunikálni a vizsgálat tárgyával kapcsolatos információkban bemutatott vagy közzétett kérdéseken kívüli kérdést, amely a gyakorló könyvvizsgáló megítélése szerint releváns a megbízásnak, a gyakorló könyvvizsgáló felelősségeinek vagy a bizonyosságot nyújtó jelentésnek a célzott felhasználók általi megértése szempontjából (egyéb kérdés bekezdés),

és jogszabály vagy szabályozás nem tiltja, a gyakorló könyvvizsgálónak a bizonyosságot nyújtó jelentésbe foglalt, megfelelő címmel ellátott bekezdésben kell ezt megtennie, amely egyértelműen jelzi, hogy a gyakorló könyvvizsgáló következtetése nincs minősítve az adott kérdés tekintetében. Figyelemfelhívó bekezdés esetén az ilyen bekezdésnek csak a vizsgálat tárgyával kapcsolatos információkban bemutatott vagy közzétett információkra szabad vonatkoznia.

74. A gyakorló könyvvizsgálónak minősített következtetést kell kifejeznie az alábbi körülmények között:

(a) Ha a gyakorló könyvvizsgáló szakmai megítélése szerint hatókör-korlátozás áll fenn és az adott kérdés hatása lényeges lehet (lásd 66. bekezdés). Ilyen esetekben a gyakorló könyvvizsgálónak korlátozott következtetést kell kifejeznie vagy vissza kell utasítania következtetés levonását.

(b) Ha a gyakorló könyvvizsgáló szakmai megítélése szerint a vizsgálat tárgyával kapcsolatos információk lényeges hibás állítást tartalmaznak. Ilyen esetekben a gyakorló könyvvizsgálónak korlátozott következtetést vagy ellentétes következtetést kell kifejeznie. (Hiv.: A191. bekezdés)

75. A gyakorló könyvvizsgálónak korlátozott következtetést kell kifejeznie, ha a gyakorló könyvvizsgáló szakmai megítélése szerint egy adott kérdés hatásai vagy lehetséges hatásai nem olyan lényegesek és átfogóak, hogy ellentétes következtetést igényelnének, vagy következtetés levonásának visszautasítását tennék szükségessé. Korlátozott következtetést úgy kell kifejezni, hogy az az adott kérdés, amelyre a korlátozás vonatkozik, hatásait vagy lehetséges hatásait „kivéve” áll fenn. (Hiv.: A189–A190. bekezdések)

76. Ha a gyakorló könyvvizsgáló hatókör-korlátozás miatt minősített következtetést fejez ki és emellett tudomása van olyan kérdésről (kérdésekről), amely(ek) miatt a vizsgálat tárgyával kapcsolatos információk lényeges hibás állítást tartalmaznak, bele kell foglalnia a bizonyosságot nyújtó jelentésbe mind a hatókör-korlátozásnak, mind az adott kérdésnek (kérdéseknek), amely(ek) miatt a vizsgálat tárgyával kapcsolatos információk lényeges hibás állítást tartalmaznak, az egyértelmű ismertetését.

77. Ha a megfelelő fél (felek) által tett állítás azonosította és megfelelően ismertette, hogy a vizsgálat tárgyával kapcsolatos információk lényeges hibás állítást tartalmaznak, a gyakorló könyvvizsgálónak vagy:

(a) korlátozott következtetést vagy ellentétes következtetést kell kifejeznie a vizsgálat mögöttes tárgyára és a vonatkozó kritériumokra vonatkozóan megfogalmazva, vagy

(b) ha a megbízás feltételei kifejezetten előírják a következtetésnek a megfelelő fél (felek) által tett állításra vonatkozó kifejezését, korlátozás nélküli következtetést kell kiadnia, de figyelemfelhívó bekezdést kell belefoglalnia a bizonyosságot nyújtó jelentésbe, amely a megfelelő fél (felek) által tett állításra vonatkozik, amely azonosítja és megfelelően ismerteti, hogy a vizsgálat tárgyával kapcsolatos információk lényeges hibás állítást tartalmaznak. (Hiv.: A192. bekezdés)

Egyéb kommunikációs felelősségek

78. A gyakorló könyvvizsgálónak mérlegelnie kell, hogy a megbízás feltételei és a megbízás egyéb körülményei értelmében jutott-e tudomására bármilyen kérdés, amelyet kommunikálni kell a felelős fél, a mérést vagy értékelést végző, a megbízó fél, az irányítással megbízott személyek vagy mások felé. (Hiv.: A193–A199. bekezdések)

Dokumentálás

79. A gyakorló könyvvizsgálónak időben megbízási dokumentációt kell készítenie, amely olyan rögzítését adja a bizonyosságot nyújtó jelentés alapjának, amely elegendő és megfelelő ahhoz, hogy az adott megbízással korábban kapcsolatban nem álló tapasztalt gyakorló könyvvizsgáló megértse: (Hiv.: A200–A204. bekezdések)

(a) a releváns bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardoknak és a vonatkozó jogi és szabályozási követelményeknek való megfelelés érdekében végrehajtott eljárások jellegét, ütemezését és terjedelmét

(b) a végrehajtott eljárások eredményeit és a megszerzett bizonyítékokat, továbbá

(c) a megbízás során felmerült jelentős kérdéseket, az azokkal kapcsolatban levont következtetéseket, valamint a következtetések levonása során alkalmazott jelentős szakmai megítéléseket.

80. Ha a gyakorló könyvvizsgáló olyan információt azonosít, amely nincs összhangban a gyakorló könyvvizsgáló végső következtetésével valamely jelentős kérdésre vonatkozóan, dokumentálnia kell, hogyan kezelte ezt a következetlenséget.

81. A gyakorló könyvvizsgálónak a bizonyosságot nyújtó jelentés dátumát követő megfelelő időn belül össze kell állítania a megbízási dokumentációt egy megbízási dossziéba, és be kell fejeznie a végleges megbízási dosszié összeállításával kapcsolatos adminisztratív folyamatot. (Hiv.: A205–A206. bekezdések)

82. A végleges megbízási dosszié összeállításának befejezése után a gyakorló könyvvizsgálónak semmilyen jellegű megbízási dokumentumot nem szabad törölnie vagy eltávolítania a megőrzési időszak lejárta előtt. (Hiv.: A207. bekezdés)

83. Ha a gyakorló könyvvizsgáló szükségesnek tartja a meglévő megbízási dokumentáció módosítását vagy új megbízási dokumentummal való kiegészítését a végleges megbízási dosszié összeállítását követően, a módosítások vagy kiegészítések jellegétől függetlenül dokumentálnia kell:

(a) a konkrét okokat, amelyek a módosításokat vagy kiegészítéseket szükségessé tették, valamint

(b) azt, hogy mikor és ki végezte el és tekintette át azokat.

Alkalmazási és egyéb magyarázó anyagok

Bevezetés (Hiv.: 6. bekezdés)

A1. Tanácsadási megbízás során a gyakorló könyvvizsgáló szakmai készségeket, műveltséget, megfigyeléseket, tapasztalatokat és ismereteket alkalmaz. A tanácsadási megbízások elemző folyamatot foglalnak magukban, amely jellemzően a következőkre vonatkozó tevékenységek valamilyen kombinációját tartalmazza: célkitűzés, ténymegállapítás, problémák vagy lehetőségek meghatározása, alternatívák értékelése, javaslatok, köztük intézkedések kidolgozása, eredmények kommunikációja, és időnként megvalósítás és nyomon követés. A jelentéseket (ha adnak ki) általában leíró (vagy „hosszú formátumú”) stílusban készítik. A végrehajtott munka rendszerint csak az ügyfél használatára és javára történik. A munka jellegét és hatókörét a gyakorló könyvvizsgáló és az ügyfél közötti megállapodás határozza meg. Bármilyen szolgáltatás, amely megfelel a bizonyosságot nyújtó szolgáltatásokra szóló megbízás fogalmának, nem tanácsadási megbízás, hanem bizonyosságot nyújtó szolgáltatásokra szóló megbízás.

Célok

Megbízások számos szempontból álló vizsgálat tárgyával kapcsolatos információkkal (Hiv.: 10., 65. bekezdés, 69. bekezdés (i) pont)