ISAE 3410

3410. TÉMASZÁMÚ BIZONYOSSÁGOT NYÚJTÓ SZOLGÁLTATÁSOKRA SZÓLÓ MEGBÍZÁSOKRA VONATKOZÓ NEMZETKÖZI STANDARD

ÜVEGHÁZHATÁSÚGÁZ-KIMUTATÁSOKRA VONATKOZÓ BIZONYOSSÁGOT NYÚJTÓ SZOLGÁLTATÁSOKRA SZÓLÓ MEGBÍZÁSOK

(Hatályos a 2013. szeptember 30-án vagy azt követően végződő időszakokat lefedő bizonyosságot nyújtó jelentésekre)

A magyar fordítás alapjául szolgáló eredeti angol nyelvű IFAC kiadvány megtekinthető a következő linken: 2020 Handbook of International Quality Control, Auditing, Review, Other Assurance, and Related Services Pronouncements IFAC (iaasb.org)

A jelen 3410. témaszámú bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó magyar nemzeti standard az ISAE 3410 Assurance Engagements on Greenhouse Gas Statements, ISBN: 978-1-60815-459-3, Sep 14, 2021 angol nyelvű IFAC kiadvány magyar nyelvű fordítása alapján 2022. novemberben készült, és mint a 2007. évi LXXV. tv. 4. § (5) b) szerint megalkotott és jóváhagyott. magyar nemzeti standard 2023. január 1-jén lép hatályba, azaz a könyvvizsgálónak a 2023. január 1-jén vagy azt követően kezdődő időszakokhoz kapcsolódó ÜHG kimutatásokra vonatkozó, bizonyosságot nyújtó jelentéseire kell alkalmazni.

| A 3410. témaszámú, „Üvegházhatásúgáz-kimutatásokra vonatkozó bizonyosságot nyújtó szolgáltatásokra szóló megbízások” című bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard az „Előszó a nemzetközi minőségirányítási, könyvvizsgálati, átvilágítási, egyéb bizonyosságot nyújtó és kapcsolódó szolgáltatási kiadványokhoz” című dokumentummal együtt értelmezendő. | |

| Az alábbi szövegben a bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardra való hivatkozás jelzi, hogy a Bizonyosságot Nyújtó Szolgáltatásokra Szóló Megbízásokra Vonatkozó Magyar Nemzeti Standardok a bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardokon alapulnak, azok teljes körű fordítását tartalmazzák. Ahol az alábbi szöveg a bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardot említi, ott a jelen Bizonyosságot Nyújtó Szolgáltatásokra Szóló Megbízásokra Vonatkozó Magyar Nemzeti Standardot kell érteni. A jelen Bizonyosságot Nyújtó Szolgáltatásokra Szóló Megbízásokra Vonatkozó Magyar Nemzeti Standardban a Bizonyosságot Nyújtó Szolgáltatásokra Szóló Megbízásokra Vonatkozó Nemzetközi Standardoktól való eltérések az egyes sorszámozott bekezdések után a bekezdés sorszámát és egy betű toldalékot tartalmazó sorszámú bekezdésben, dőlt betűvel szedve találhatók. |

Bevezetés

1. Tekintettel az üvegházhatású gázok (ÜHG) kibocsátásai és a klímaváltozás közötti kapcsolatra, sok gazdálkodó egység számszerűsíti ÜHG-kibocsátásait belső vezetőségi célokra, és sokan készítenek ÜHG-kimutatást:

(a) Szabályozói közzétételi előírások részeként;

(b) Kibocsátási kereskedelmi rendszer részeként; vagy

(c) Befektetők és mások önkéntes tájékoztatása céljából. Önkéntes közzétételeket például nyilvánosságra hozhatnak önálló dokumentumként; belefoglalhatnak egy szélesebb körű fenntarthatósági jelentésbe vagy egy gazdálkodó egység éves jelentésébe; vagy készíthetnek azért, hogy alátámasszanak egy „széndioxid-nyilvántartásba” való belefoglalást.

A jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard hatóköre

2. A jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard egy gazdálkodó egység ÜHG-kimutatásáról való jelentéstételre vonatkozó bizonyosságot nyújtó szolgáltatásokra szóló megbízásokkal foglalkozik.

3. A gyakorló könyvvizsgáló következtetése egy adott bizonyosságot nyújtó szolgáltatásokra szóló megbízásnál az ÜHG-kimutatáson túlmenő információkra is vonatkozhat, például, ha a gyakorló könyvvizsgálót azzal bízzák meg, hogy készítsen jelentést egy fenntarthatósági jelentésről, amelynek az ÜHG-kimutatás csak egy része. Ilyen esetekben: (Hiv.: A1–A2. bekezdések)

(a) a jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard az ÜHG-kimutatással kapcsolatosan végrehajtott bizonyosságot nyújtó eljárásokra vonatkozik, az olyan esetek kivételével, amikor az adott ÜHG-kimutatás viszonylag kis része a bizonyosságnyújtás tárgyát képező átfogó információknak; és

(b) a 3000. témaszámú (felülvizsgált) bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard * (vagy a vizsgálat egy konkrét mögöttes tárgyával foglalkozó másik bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard) vonatkozik a gyakorló könyvvizsgáló következtetése által lefedett információk többi részével kapcsolatban végrehajtott bizonyosságot nyújtó eljárásokra.

4. A jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard nem foglalkozik az alábbiakról való jelentéstételre vonatkozó bizonyosságot nyújtó szolgáltatásokra szóló megbízásokkal, vagy nem nyújt konkrét útmutatást ilyen megbízásokhoz:

(a) ÜHG kibocsátásán kívüli, például nitrogén-oxidok (NOx) és kéndioxid (SO2) kibocsátásaira vonatkozó kimutatások. A jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard mindazonáltal adhat útmutatást ilyen megbízásokhoz. *

(b) ÜHG-val kapcsolatos egyéb információk, mint például termékéletciklus „lábnyomok”, hipotetikus „kiinduló” információk, valamint kibocsátási adatokon alapuló kulcsfontosságú teljesítménymutatók; vagy (Hiv.: A3. bekezdés)

(c) Más gazdálkodó egységek által kibocsátáslevonásokként használt eszközök, folyamatok vagy mechanizmusok, mint például ellentételezési projektek. Amikor azonban egy gazdálkodó egység ÜHG-kimutatása bizonyosságnyújtás tárgyát képező kibocsátáslevonásokat tartalmaz, a jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard követelményei az adott esetnek megfelelően vonatkoznak ezekre a kibocsátáslevonásokra (lásd 76. bekezdés (f) pont).

Tanúsítási és közvetlen megbízások

5. A Nemzetközi keretelvek bizonyosságot nyújtó szolgáltatásokra szóló megbízásokhoz című dokumentum (Bizonyosságot nyújtó szolgáltatási keretelvek) felhívja a figyelmet arra, hogy egy bizonyosságot nyújtó szolgáltatásokra szóló megbízás lehet akár tanúsítási megbízás, akár közvetlen megbízás. A jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard kizárólag tanúsítási megbízásokkal foglalkozik. *

Kellő bizonyosságot nyújtó és korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó eljárások

6. A 3000. témaszámú (felülvizsgált) bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard felhívja a figyelmet arra, hogy egy bizonyosságot nyújtó szolgáltatásokra szóló megbízás lehet akár kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízás, akár korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízás. * A jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard foglalkozik mind kellő, mind korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízásokkal.

7. Az ÜHG-kimutatásra vonatkozó, kellő bizonyosságot nyújtó és korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízásoknál egyaránt a gyakorló könyvvizsgáló bizonyosságot nyújtó eljárások kombinációját választja, amely magában foglalhat: szemrevételezést; megfigyelést; megerősítést; újraszámolást; ismételt végrehajtást; elemző eljárásokat; és interjút. Egy adott megbízásnál végrehajtandó bizonyosságot nyújtó eljárások meghatározása szakmai megítélés kérdése. Mivel az ÜHG-kimutatások körülmények széles skáláját fedik le, az eljárások jellege, ütemezése és terjedelme valószínűleg jelentősen változik megbízásról megbízásra.

8. Eltérő rendelkezés hiányában, a jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard minden egyes követelménye vonatkozik mind a kellő, mind a korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra. Mivel egy korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízás során szerzett bizonyosság szintje alacsonyabb, mint egy kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízásnál, azok az eljárások, amelyeket a gyakorló könyvvizsgáló egy korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízás során hajt majd végre, jellegükben és ütemezésükben el fognak térni a kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízástól, és az arra vonatkozónál kisebb terjedelműek lesznek. * A csak az egyik vagy csak a másik típusú megbízásra vonatkozó követelmények bemutatása oszlopos formátumban történt „L” (limited assurance, korlátozott bizonyosság) vagy „R” (reasonable assurance, kellő bizonyosság) betűvel jelölve a bekezdés száma után. Noha egyes eljárásokra csak kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízásoknál van szükség, azok megfelelőek lehetnek egyes korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízásoknál (lásd még az A90. bekezdést is, amely vázolja az elsődleges különbségeket a gyakorló könyvvizsgáló további eljárásai között az ÜHG-kimutatásra vonatkozóan végrehajtott kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízás és korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízás esetében). (Hiv.: A4., A90. bekezdések)

Kapcsolat a 3000. témaszámú (felülvizsgált) bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standarddal, egyéb szakmai kiadványokkal és egyéb követelményekkel

9. A gyakorló könyvvizsgálónak meg kell felelnie a 3000. témaszámú (felülvizsgált) bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardnak, valamint a jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardnak, amikor egy gazdálkodó egység ÜHG-kimutatására vonatkozó jelentés készítésére szóló bizonyosságot nyújtó szolgáltatásokra szóló megbízást hajt végre. A jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard kiegészíti, de nem helyettesíti a 3000. témaszámú (felülvizsgált) bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardot, és kifejti, hogyan kell a 3000. témaszámú (felülvizsgált) bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardot alkalmazni egy gazdálkodó egység ÜHG-kimutatására vonatkozó jelentés készítésére szóló bizonyosságot nyújtó szolgáltatásokra szóló megbízás során. (Hiv.: A17. bekezdés)

10. A 3000. témaszámú (felülvizsgált) bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardnak való megfelelés többek között előírja a Könyvvizsgálók Nemzetközi Etikai Standardok Testület Nemzetközi etikai kódex kamarai tag könyvvizsgálóknak (a nemzetközi függetlenségi standardokkal egybefoglalva) című kiadványa (IESBA-kódex) bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó rendelkezéseinek, vagy egyéb szakmai követelményeknek, vagy jogszabály, vagy szabályozás legalább ilyen szintű követelményeket támasztó előírásainak való megfelelést. Szintén megköveteli, hogy a megbízásért felelős partner olyan társaság tagja legyen, amely alkalmazza az 1. témaszámú nemzetközi minőségirányítási standardot, * vagy más olyan szakmai követelményeket, vagy jogszabály, vagy szabályozás által támasztott olyan követelményeket, amelyek legalább olyan szintű követelményeket támasztanak, mint az 1. témaszámú nemzetközi minőségirányítási standard. (Hiv.: A5–A6. bekezdések)

11. Ha az adott megbízásra helyi jogszabályok vagy szabályozások, vagy egy kibocsátási kereskedelmi rendszer rendelkezései vonatkoznak, a jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard nem írja felül az adott jogszabályt, szabályozást vagy rendelkezést. Abban az esetben, ha helyi jogszabályok vagy szabályozások, vagy egy kibocsátási kereskedelmi rendszer rendelkezései eltérnek a jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardtól, a helyi jogszabályokkal vagy szabályozásokkal, vagy egy adott kibocsátási kereskedelmi program rendelkezéseivel összhangban végzett megbízás nem fog automatikusan megfelelni a jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardnak. A gyakorló könyvvizsgáló csak akkor jogosult arra, hogy a jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardnak való megfelelést jelentsen ki a helyi jogszabályoknak vagy szabályozásoknak, vagy a kibocsátási kereskedelmi rendszer rendelkezéseinek való megfelelésen felül, ha a jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard minden vonatkozó követelménye teljesül. (Hiv.: A7. bekezdés)

Hatálybalépés napja

12. A jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard a 2013. szeptember 30-án vagy azt követően végződő időszakokra vonatkozó, bizonyosságot nyújtó jelentésekre hatályos.

12A. A jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó magyar nemzeti standard 2023. január 1-jén lép hatályba, azaz a könyvvizsgálónak a 2023. január 1-én vagy azt követően kezdődő időszakokhoz kapcsolódó ÜHG kimutatásokra vonatkozó, bizonyosságot nyújtó jelentéseire kell alkalmazni.

Célok

13. A gyakorló könyvvizsgáló céljai, hogy:

(a) az adott esetnek megfelelően kellő bizonyosságot vagy korlátozott bizonyosságot szerezzen arról, hogy az ÜHG-kimutatás nem tartalmaz akár csalásból, akár hibából eredő lényeges hibás állítást, lehetővé téve a gyakorló könyvvizsgáló számára, hogy kellő bizonyosságot nyújtó vagy korlátozott bizonyosságot nyújtó következtetést fejezzen ki;

(b) jelentést készítsen a gyakorló könyvvizsgáló megállapításaival összhangban arról, hogy:

(i) kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízás esetében, az ÜHG-kimutatást minden lényeges szempontból a vonatkozó kritériumokkal összhangban készítették-e el, vagy

(ii) korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízás esetében, jutott-e bármi a gyakorló könyvvizsgáló tudomására, ami miatt úgy véli a végrehajtott eljárások és a megszerzett bizonyítékok alapján, hogy az ÜHG-kimutatást nem minden lényeges szempontból a vonatkozó kritériumokkal összhangban készítették el; továbbá

(c) kommunikáljon, ahogyan azt a jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard egyébként előírja, a gyakorló könyvvizsgáló megállapításaival összhangban.

Fogalmak

14. A jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard alkalmazásában a következő kifejezéseknek az alábbi jelentésük van: *

(a) Vonatkozó kritériumok – A gazdálkodó egység által kibocsátásainak az ÜHG-kimutatásban történő számszerűsítéséhez és megjelenítéséhez használt kritériumok.

(b) Állítások – A gazdálkodó egységnek az ÜHG-kimutatásban kifejezetten vagy egyéb módon szereplő nyilatkozatai, amelyeket a gyakorló könyvvizsgáló felhasznál az esetlegesen felmerülő különféle lehetséges hibás állítások mérlegeléséhez.

(c) Bázisév – Egy konkrét év vagy több évet átfogó átlag, amelyhez a gazdálkodó egység kibocsátását hasonlítják az idő során.

(d) Kvótakereskedelmi rendszer (Cap and trade) – Rendszer, amely átfogó kibocsátási korlátokat szab meg, kibocsátási jogokat állapít meg a résztvevők részére és megengedi, hogy egymás között kibocsátási jogokkal és kibocsátási kreditekkel kereskedjenek.

(e) Összehasonlító adatok – Az ÜHG-kimutatásban lévő, egy vagy több korábbi időszakra vonatkozó összegek és közzétételek.

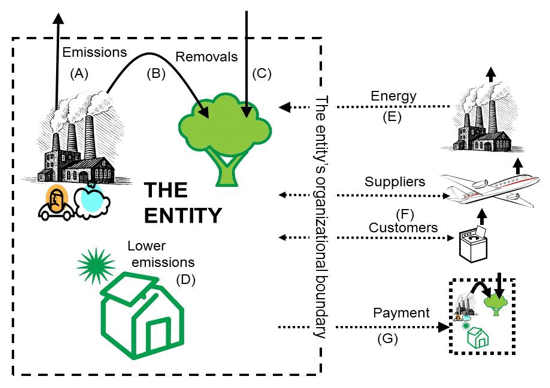

(f) Kibocsátások – Azok az üvegházhatású gázok, amelyeket a releváns időszak alatt kibocsátottak a légkörbe, vagy amelyeket kibocsátottak volna a légkörbe, ha nem fogták volna be és nem terelték volna azokat egy elnyelőbe. A kibocsátások a következő kategóriákba sorolhatók:

– Közvetlen kibocsátások („1. körbe tartozó” kibocsátások néven is ismertek) a gazdálkodó egység tulajdonában vagy ellenőrzése alatt lévő forrásokból történő kibocsátások. (Hiv.: A8. bekezdés)

– Közvetett kibocsátások, amelyek a gazdálkodó egység tevékenységeinek következményei, de amelyek egy másik gazdálkodó egység tulajdonában vagy ellenőrzése alatt lévő forrásból származnak. A közvetett kibocsátások tovább bonthatók a következők szerint:

= „2. körbe tartozó” kibocsátások, amelyek a gazdálkodó egységhez eljuttatott és általa felhasznált energiával kapcsolatos kibocsátások. (Hiv.: A9. bekezdés)

= „3. körbe tartozó” kibocsátások, amelyek minden más közvetett kibocsátást jelentenek. (Hiv.: A10. bekezdés)

(g) Kibocsátáslevonás – A gazdálkodó egység ÜHG-kimutatásában szereplő bármilyen tétel, amelyet levonnak a jelentett összes kibocsátásból, de amely nem eltávolítás; ez rendszerint vásárolt ellentételezéseket foglal magában, de tartalmazhat számos egyéb instrumentumot vagy mechanizmust is, mint amilyenek a valamely szabályozói vagy más olyan rendszer által elismert teljesítménykreditek és kibocsátási jogok, amelynek a gazdálkodó egység is része. (Hiv.: A11–A12. bekezdések)

(h) Kibocsátási tényező – Matematikai tényező vagy arányszám valamely tevékenység mértékének (például a felhasznált üzemanyag literszáma, a megtett kilométer, a jószágok száma a gazdaságban vagy a termelt termékek tonnája) az adott tevékenységgel kapcsolatos üvegházhatású gázok becsült mennyiségére történő átszámításához.

(i) Kibocsátási kereskedelmi rendszer – Piaci alapú megközelítés, amelyet az üvegházhatású gázok ellenőrzésére alkalmaznak gazdasági ösztönzők nyújtásával azért, hogy csökkenést érjenek el az ilyen gázok kibocsátásában.

(j) Gazdálkodó egység – Az a jogi személy, gazdasági személy, vagy egy jogi vagy gazdasági személynek az az azonosítható része (például egyetlen gyár vagy egyéb létesítményforma, mint egy szemétlerakó), vagy jogi vagy egyéb személyeknek, vagy azok részeinek kombinációja (például közös vállalkozás), amelyre az ÜHG-kimutatásban szereplő kibocsátások vonatkoznak.

(k) Csalás – A vezetésen, az irányítással megbízott személyeken, a munkavállalókon vagy harmadik feleken belüli egy vagy több személy által szándékosan elkövetett cselekedet, amely együtt jár a méltánytalan vagy illegális előny szerzése céljából alkalmazott megtévesztéssel.

(l) További eljárások – A lényeges hibás állítás becsült kockázataira válaszul végrehajtott eljárások, beleértve kontrollok (ha vannak ilyenek) teszteléseit, adatok teszteléseit és elemző eljárásokat.

(m) ÜHG-kimutatás – Kimutatás, amely meghatározza az alkotóelemeket és számszerűsíti egy gazdálkodó egység üvegházhatásúgáz-kibocsátásait egy adott időszakra vonatkozóan (kibocsátásleltárként is ismert), és amely adott esetben összehasonlító adatokat és magyarázó megjegyzéseket is tartalmaz, beleértve a jelentős számszerűsítési és jelentési politikák összefoglalását. Egy gazdálkodó egység ÜHG-kimutatása tartalmazhatja eltávolítások vagy kibocsátáslevonások kategóriák szerinti listáját is. Ha a megbízás nem terjed ki az ÜHG-kimutatás egészére, az „ÜHG-kimutatás” kifejezés a megbízás által lefedett részként értelmezendő. Az ÜHG-kimutatás a megbízás „vizsgálat tárgyával kapcsolatos információja”. *

(n) Üvegházhatású gázok – Széndioxid (CO2) és bármilyen más gáz, amelyet a vonatkozó kritériumok alapján bele kell foglalni az ÜHG-kimutatásba, mint például: metán, dinitrogén-oxid, kén-hexafluorid, fluorozott szénhidrogének, perfluor-szénhidrogének, valamint klórfluor-szénhidrogének. A széndioxidon kívüli gázokat gyakran széndioxid-egyenértékben (CO2-e) fejezik ki.

(o) Szervezeti határ – A határ, amely meghatározza, mely tevékenységeket foglalják bele a gazdálkodó egység ÜHG-kimutatásába.

(p) Végrehajtási lényegesség – A gyakorló könyvvizsgáló által az ÜHG-kimutatásra vonatkozó lényegességtől annak érdekében alacsonyabban megállapított összeg vagy összegek, hogy megfelelően alacsony szintre csökkentse annak valószínűségét, hogy a nem helyesbített és a fel nem tárt hibás állítások összessége meghaladja az ÜHG-kimutatásra vonatkozó lényegességet. Ha értelmezhető, a végrehajtási lényegesség a gyakorló könyvvizsgáló által a sajátos kibocsátástípusokra vagy közzétételekre vonatkozó lényegességi szinttől vagy szintektől alacsonyabban megállapított összeget vagy összegeket is jelenti.

(q) Vásárolt ellentételezés – Kibocsátáslevonás, amelynél a gazdálkodó egység fizet egy másik gazdálkodó egység kibocsátásainak csökkentéséért (kibocsátáscsökkentések) vagy egy másik gazdálkodó egység eltávolításainak növekedéséért (eltávolításnövelés) egy hipotetikus kiindulási alaphoz képest. (Hiv.: A13. bekezdés)

(r) Számszerűsítés – A gazdálkodó egységhez akár közvetlenül, akár közvetve kapcsolódó üvegházhatású gázok mennyisége megállapításának folyamata, ahogyan azt az adott források kibocsátják (vagy elnyelők eltávolítják).

(s) Eltávolítás – Azok az üvegházhatású gázok, amelyeket a gazdálkodó egység az adott időszak alatt eltávolított a légkörből, vagy amelyeket kibocsátottak volna a légkörbe, ha nem fogták volna be és nem terelték volna azokat egy elnyelőbe. (Hiv.: A14. bekezdés)

(t) Jelentős létesítmény – Olyan létesítmény, amely egyedileg jelentős a kibocsátásának az ÜHG-kimutatásban szereplő összevont kibocsátáshoz viszonyított nagysága, vagy olyan speciális jellege vagy körülményei miatt, amelyek lényeges hibás állítás különös kockázatát eredményezik. (Hiv.: A15–A16. bekezdések)

(u) Elnyelő– Fizikai egység vagy folyamat, amely üvegházhatású gázokat távolít el a légkörből.

(v) Forrás – Fizikai egység vagy folyamat, amely üvegházhatású gázokat bocsát ki a légkörbe.

(w) Kibocsátástípus – Kibocsátások csoportosítása például a kibocsátás forrása, gáztípus, régió vagy létesítmény szerint.

Követelmények

3000. témaszámú (felülvizsgált) bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard

15. A gyakorló könyvvizsgálónak nem szabad a jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardnak való megfelelést kijelentenie, csak ha megfelel mind a jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard, mind a 3000. témaszámú (felülvizsgált) bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard követelményeinek. (Hiv.: A5–A6., A17., A21–A22., A37., A127. bekezdések)

A megbízás elfogadása és megtartása

Készségek, ismeretek és tapasztalat

16. A megbízásért felelős partnernek:

(a) szakértelemmel kell rendelkeznie a széles körű képzés és gyakorlati alkalmazás során kifejlesztett bizonyosságot nyújtó szolgáltatási készségek és technikák terén, és elegendő szakértelemmel kell rendelkeznie a kibocsátások számszerűsítése és jelentése terén ahhoz, hogy felelősséget vállaljon a bizonyosságot nyújtó következtetésért; továbbá

(b) meg kell győződnie arról, hogy azok a személyek, akik végrehajtják majd a megbízást, együttesen rendelkeznek a megfelelő szakértelemmel és képességekkel, beleértve a kibocsátások számszerűsítése és jelentése, valamint a bizonyosságnyújtás terén, ahhoz, hogy a bizonyosságot nyújtó szolgáltatásokra szóló megbízást a jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standarddal összhangban hajtsák végre. (Hiv.: A18–A19. bekezdések)

A megbízás előfeltételei

17. Annak megállapítása érdekében, hogy fennállnak-e a megbízás előfeltételei:

(a) A megbízásért felelős partnernek mind az ÜHG-kimutatás, mind a megbízás tekintetében meg kell határoznia, hogy azok hatóköre elegendő-e ahhoz, hogy hasznosak legyenek a célzott felhasználók számára, különös tekintettel arra, hogy: (Hiv.: A20. bekezdés)

(i) ha az ÜHG-kimutatásból kizárnak olyan jelentős kibocsátásokat, amelyeket számszerűsítettek, vagy amelyek könnyen számszerűsíthetők lettek volna, az ilyen kihagyások észszerűek-e az adott körülmények között;

(ii) ha a megbízásból ki van zárva a bizonyosságnyújtás olyan jelentős kibocsátások tekintetében, amelyeket a gazdálkodó egység kimutat, az ilyen kizárások észszerűek-e az adott körülmények között; valamint

(iii) ha a megbízásnak része a kibocsátáslevonásokról való bizonyosságnyújtás, a gyakorló könyvvizsgáló által a levonásokkal kapcsolatban megszerzendő bizonyosság jellege, valamint a rájuk vonatkozó, bizonyosságot nyújtó jelentés tervezett tartalma világos és észszerű-e az adott körülmények között, és azt a megbízó fél megértette-e. (Hiv.: A11–A12. bekezdések)

(b) A vonatkozó kritériumok megfelelőségének meghatározásakor, ahogyan azt a 3000. témaszámú (felülvizsgált) bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard * előírja, a gyakorló könyvvizsgálónak meg kell határoznia, hogy minimális követelményként a kritériumok magukban foglalják-e: (Hiv.: A23–A26. bekezdések)

(i) a gazdálkodó egység szervezeti határának meghatározását szolgáló módszert; (Hiv.: A27–A28. bekezdések)

(ii) az üvegházhatású gázokat, amelyekkel el kell számolni;

(iii) az elfogadható számszerűsítési módszereket, beleértve a bázisévre vonatkozó helyesbítések elvégzésére szolgáló módszereket (ha értelmezhető); valamint

(iv) a megfelelő közzétételeket, hogy a célzott felhasználók meg tudják érteni az ÜHG-kimutatás készítése során alkalmazott jelentős megítéléseket. (Hiv.: A29–A34. bekezdések)

(c) A gyakorló könyvvizsgálónak meg kell szereznie a gazdálkodó egység beleegyezését, hogy az elismeri és érti a felelősségét:

(i) az olyan belső kontroll kialakításáért, bevezetéséért és fenntartásáért, amelyet a gazdálkodó egység szükségesnek határoz meg olyan ÜHG-kimutatás elkészítéséhez, amely nem tartalmaz akár csalásból, akár hibából eredő hibás állítást;

(ii) az ÜHG-kimutatásának a vonatkozó kritériumokkal összhangban való elkészítéséért; továbbá (Hiv.: A35. bekezdés)

(iii) az általa használt vonatkozó kritériumokra, valamint, ha az a megbízás körülményeiből azonnal nem nyilvánvaló, azok kidolgozójára való hivatkozásért vagy ezek leírásáért az ÜHG-kimutatásában. (Hiv.: A36. bekezdés)

Megegyezés a megbízás feltételeiben

18. A megbízás feltételeinek, amelyekről a 3000. témaszámú (felülvizsgált) bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard * megegyezést ír elő, tartalmazniuk kell: (Hiv.: A37. bekezdés)

(a) a megbízás célját és hatókörét;

(b) a gyakorló könyvvizsgáló felelősségeit;

(c) a gazdálkodó egység felelősségeit, beleértve a 17. bekezdés (c) pontjában leírtakat;

(d) az ÜHG-kimutatás elkészítésére vonatkozó kritériumok azonosítását;

(e) a gyakorló könyvvizsgáló által kibocsátandó bármilyen jelentések várható formájára és tartalmára vonatkozó hivatkozást, valamint egy kijelentést, hogy lehetnek olyan körülmények, amelyek között egy jelentés eltérhet a várt formától és tartalomtól; továbbá

(f) annak elismerését, hogy a gazdálkodó egység beleegyezik abba, hogy írásbeli nyilatkozatokat ad a megbízás befejezésekor.

Tervezés

19. A megbízás tervezésekor a 3000. témaszámú (felülvizsgált) bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardban * előírtak szerint, a gyakorló könyvvizsgálónak: (Hiv.: A38–A41. bekezdések)

(a) azonosítania kell a megbízás azon jellemzőit, amelyek meghatározzák annak hatókörét;

(b) meg kell határoznia a megbízás jelentéstételi céljait a megbízás ütemezésének és a szükséges kommunikáció jellegének megtervezése érdekében;

(c) mérlegelnie kell azokat a tényezőket, amelyek a gyakorló könyvvizsgáló szakmai megítélése szerint jelentősek a megbízásért felelős munkacsoport erőfeszítéseinek irányításában;

(d) mérlegelnie kell a megbízás elfogadásával vagy megtartásával kapcsolatos eljárások eredményeit, valamint, ahol értelmezhető, azt, hogy a megbízásért felelős partner által az adott gazdálkodó egység részére végzett egyéb megbízásokban szerzett ismeretek relevánsak-e;

(e) meg kell határoznia a megbízás végrehajtásához szükséges erőforrások jellegét, ütemezését és terjedelmét, beleértve szakértők és más gyakorló könyvvizsgálók bevonását; továbbá (Hiv.: A42–A43. bekezdések)

(f) meg kell határoznia a gazdálkodó egység belső audit funkciójának (ha van ilyen) a megbízásra gyakorolt hatását.

Lényegesség a megbízás tervezése és végrehajtása során

A lényegesség és a végrehajtási lényegesség meghatározása a megbízás tervezésekor

20. Az átfogó megbízási stratégia kialakításakor a gyakorló könyvvizsgálónak meg kell határoznia az ÜHG-kimutatásra vonatkozó lényegességet. (Hiv.: A44–A50. bekezdések)

21. A gyakorló könyvvizsgálónak a lényeges hibás állítás kockázatainak becslése és további eljárások jellegének, ütemezésének és terjedelmének meghatározása céljára meg kell határoznia a végrehajtási lényegességet.

Felülvizsgálat a megbízás előrehaladtával

22. A gyakorló könyvvizsgálónak felül kell vizsgálnia az ÜHG-kimutatásra vonatkozó lényegességet, ha a megbízás alatt olyan információ jut a tudomására, amely arra késztette volna a gyakorló könyvvizsgálót, hogy eredetileg más értéket határozzon meg. (Hiv.: A51. bekezdés)

A gazdálkodó egység és környezetének megismerése, beleértve a gazdálkodó egység belső kontrollját, valamint a lényeges hibás állítás kockázatainak azonosítása és becslése

A gazdálkodó egység és környezetének megismerése

23. A gyakorló könyvvizsgálónak meg kell ismernie a következőket: (Hiv.: A52–A53. bekezdések)

(a) Releváns iparági, szabályozói és egyéb külső tényezők, beleértve a vonatkozó kritériumokat.

(b) A gazdálkodó egység jellege, beleértve:

(i) A gazdálkodó egység szervezeti határán belüli tevékenységek jellegét, beleértve: (Hiv.: A27–A28. bekezdések)

a. a kibocsátások forrásait és teljeskörűségét, valamint, ha vannak, elnyelőket és kibocsátáslevonásokat;

b. ezek mindegyikének a gazdálkodó egység átfogó kibocsátásához való hozzájárulását; és

c. az ÜHG-kimutatásban foglalt mennyiségekkel kapcsolatos bizonytalanságokat. (Hiv.: A54–A59. bekezdések)

(ii) A tevékenységek jellegében vagy terjedelmében az előző időszakhoz képest történt változásokat, beleértve, hogy volt-e kibocsátásforrásoknak bármilyen beolvadása, felvásárlása vagy eladása, vagy jelentős kibocsátású funkciók kiszervezése; valamint

(iii) A tevékenységek megszakításainak gyakoriságát és jellegét. (Hiv.: A60. bekezdés)

(c) A számszerűsítési módszerek és a jelentési politikák gazdálkodó egység általi kiválasztását és alkalmazását, beleértve azok változtatásának okait, valamint annak lehetőségét, hogy kibocsátásokat duplán számolnak el az ÜHG-kimutatásban.

(d) A vonatkozó kritériumoknak a becslések szempontjából releváns követelményeit, beleértve a kapcsolódó közzétételeket.

(e) A gazdálkodó egység klímaváltozási célkitűzését és stratégiáját, ha van ilyen, valamint a kapcsolódó gazdasági, szabályozási, fizikai és hírnévvel kapcsolatos kockázatokat. (Hiv.: A61. bekezdés)

(f) A gazdálkodó egységen belüli kibocsátási információk felügyeletét és az azokért való felelősséget.

(g) Azt, hogy van-e a gazdálkodó egységnél belső audit funkció, és ha van, annak tevékenységeit és főbb megállapításait a kibocsátásokkal kapcsolatban.

A megismerést és a lényeges hibás állítás kockázatainak azonosítását és becslését szolgáló eljárások

24. A gazdálkodó egység és környezetének megismerését, valamint a lényeges hibás állítás kockázatainak azonosítását és becslését szolgáló eljárásoknak magukban kell foglalniuk a következőket: (Hiv.: A52–A53., A62. bekezdések)

(a) Interjúkat a gazdálkodó egységen belül azokkal, akik a gyakorló könyvvizsgáló megítélése szerint olyan információkkal rendelkeznek, amelyek valószínűleg segítséget nyújtanak a csalásból vagy hibából eredő lényeges hibás állítás kockázatainak azonosításához és becsléséhez.

(b) Elemző eljárásokat. (Hiv.: A63–A65. bekezdések)

(c) Megfigyelést és szemrevételezést. (Hiv.: A66–A68. bekezdések)

A gazdálkodó egység belső kontrolljának megismerése

| Korlátozott bizonyosság | Kellő bizonyosság | |

| 25L A kibocsátások számszerűsítése és jelentése szempontjából releváns belső kontrollra vonatkozóan a lényeges hibás állítás kockázatai azonosításának és becslésének alapjaként a gyakorló könyvvizsgálónak interjúkon keresztül meg kell ismernie: (Hiv.: A52–A53., A69–A70. bekezdések) (a) A kontrollkörnyezetet; (b) Az információs rendszert, beleértve a kapcsolódó üzleti folyamatokat, valamint a kibocsátásokról való jelentési szerepkörök és felelősségek kommunikációját, és a kibocsátások jelentésére vonatkozó jelentős kérdéseket; továbbá (c) A gazdálkodó egység kockázatbecslési folyamatának eredményeit. | 25R A gyakorló könyvvizsgálónak a lényeges hibás állítás kockázatai azonosításának és becslésének alapjaként meg kell ismernie a gazdálkodó egység kibocsátások számszerűsítése és jelentése szempontjából releváns belső kontrolljának a következő komponenseit: (Hiv.: A52–A53., A70. bekezdések) (a) A kontrollkörnyezetet; (b) Az információs rendszert, beleértve a kapcsolódó üzleti folyamatokat, valamint a kibocsátásokról való jelentési szerepkörök és felelősségek kommunikációját, és a kibocsátások jelentésére vonatkozó jelentős kérdéseket; (c) A gazdálkodó egység kockázatbecslési folyamatát; (d) A megbízás szempontjából releváns kontrolltevékenységeket, amelyek azok, amelyeknek a megismerését a gyakorló könyvvizsgáló szükségesnek tartja ahhoz, hogy felbecsülje az állítások szintjén fennálló lényeges hibás állítás kockázatait, és hogy a becsült kockázatokra reagáló további eljárásokat tervezzen meg. Egy bizonyosságot nyújtó szolgáltatásokra szóló megbízás nem követeli meg az ÜHG-kimutatásban szereplő minden egyes jelentős kibocsátás- és közzétételtípushoz vagy az azok szempontjából releváns minden egyes állításhoz kapcsolódó összes kontrolltevékenység ismeretét; továbbá (Hiv.: A71–A72. bekezdések) (e) A kontrollok figyelemmel kísérését. | |

| 26R A 25R bekezdés által előírt megismerés során a gazdálkodó egységnek az ÜHG-kimutatásért felelős munkatársaival készített interjún felül további eljárások végrehajtásával a gyakorló könyvvizsgálónak értékelnie kell a kontrollok kialakítását, és meg kell határoznia, hogy azokat bevezették-e. (Hiv.: A52–A53. bekezdések) |

A megismerést és a lényeges hibás állítás kockázatainak azonosítását és becslését szolgáló egyéb eljárások

27. Ha a megbízásért felelős partner végzett a gazdálkodó egység részére egyéb megbízásokat, akkor a megbízásért felelős partnernek mérlegelnie kell, hogy a megszerzett információk relevánsak-e a lényeges hibás állítás kockázatainak azonosítása és becslése szempontjából. (Hiv.: A73. bekezdés)

28. A gyakorló könyvvizsgálónak interjúkat kell készítenie a vezetéssel és másokkal a gazdálkodó egységen belül, az adott esetnek megfelelően, annak meghatározásához, hogy van-e tudomásuk az ÜHG-kimutatást érintő bármilyen tényleges, vélt vagy állítólagos csalásról, vagy jogszabálynak vagy szabályozásnak való meg nem felelésről. (Hiv.: A84–A86. bekezdések)

29. A megbízásért felelős partnernek és a megbízásért felelős munkacsoport egyéb kulcsfontosságú tagjainak, valamint a gyakorló könyvvizsgáló által igénybe vett bármilyen kulcsfontosságú külső szakértőknek meg kell beszélniük a gazdálkodó egység ÜHG-kimutatásának az akár csalásból, akár hibából eredő lényeges hibás állításra való fogékonyságát, továbbá a vonatkozó kritériumoknak a gazdálkodó egység tényeire és körülményeire való alkalmazását. A megbízásért felelős partnernek meg kell határoznia, hogy mely kérdéseket kell kommunikálni a megbízásért felelős munkacsoport tagjainak és a gyakorló könyvvizsgáló által igénybe vett bármely külső szakértőknek, akik nem vettek részt a megbeszélésen.

30. A gyakorló könyvvizsgálónak értékelnie kell, hogy a gazdálkodó egység számszerűsítési módszerei és jelentési politikái, beleértve a gazdálkodó egység szervezeti határának meghatározását, megfelelnek-e a gazdálkodó egység tevékenységeinek, és összhangban vannak-e a vonatkozó kritériumokkal és a releváns iparágban, valamint az előző időszakokban használt számszerűsítési és jelentési politikákkal.

Helyszíni eljárások végrehajtása a gazdálkodó egység létesítményeiben

31. A gyakorló könyvvizsgálónak meg kell határoznia, hogy a megbízás adott körülményei között szükséges-e helyszíni eljárásokat végrehajtani jelentős létesítményekben. (Hiv.: A15–A16., A74–A77. bekezdések)

Belső audit

32. Ha az adott gazdálkodó egységnél van belső audit funkció, amely releváns a megbízás szempontjából, a gyakorló könyvvizsgálónak: (Hiv.: A78. bekezdés)

(a) meg kell határoznia, hogy felhasználja-e, és milyen mértékben, a belső audit funkció konkrét munkáját; továbbá

(b) ha felhasználja a belső audit funkció konkrét munkáját, meg kell határoznia, hogy az adott munka megfelelő-e a megbízás céljaira.

Lényeges hibás állítás kockázatainak azonosítása és becslése

| Korlátozott bizonyosság | Kellő bizonyosság | |

| 33L A gyakorló könyvvizsgálónak azonosítania kell és fel kell becsülnie a lényeges hibás állítás kockázatait: (a) az ÜHG-kimutatás szintjén; és (Hiv.: A79–A80. bekezdések) (b) a kibocsátások és közzétételek lényeges típusaira vonatkozóan, (Hiv.: A81. bekezdés) olyan eljárások tervezésének és végrehajtásának alapjaként, amelyeknek a jellege, ütemezése és terjedelme: a lényeges hibás állítás becsült kockázataira reagál; és (d) lehetővé teszi a gyakorló könyvvizsgáló számára korlátozott bizonyosság szerzését arról, hogy az ÜHG-kimutatást minden lényeges szempontból a vonatkozó kritériumokkal összhangban készítették-e. | 33R A gyakorló könyvvizsgálónak azonosítania kell és fel kell becsülnie a lényeges hibás állítás kockázatait: (a) az ÜHG-kimutatás szintjén; és (Hiv.: A79–A80. bekezdések) (b) az állítás szintjén a kibocsátások és közzétételek lényeges típusaira vonatkozóan, (Hiv.: A81–A82. bekezdések) olyan eljárások tervezésének és végrehajtásának alapjaként, amelyeknek a jellege, ütemezése és terjedelme: (Hiv.: A83. bekezdés) a lényeges hibás állítás becsült kockázataira reagál; és (d) lehetővé teszi a gyakorló könyvvizsgáló számára kellő bizonyosság szerzését arról, hogy az ÜHG-kimutatást minden lényeges szempontból a vonatkozó kritériumokkal összhangban készítették-e el. |

Lényeges hibás állítás kockázatainak okai

34. A 33L vagy 33R bekezdések által előírt eljárások végrehajtásakor a gyakorló könyvvizsgálónak legalább az alábbi tényezőket kell mérlegelnie: (Hiv.: A84–A89. bekezdések)

(a) Az ÜHG-kimutatásban lévő szándékos hibás állítás valószínűsége; (Hiv.: A84–A86. bekezdések)

(b) Az ÜHG-kimutatás tartalmára általánosan elismerten közvetlen hatást gyakorló jogszabályok és szabályozások rendelkezéseinek való meg nem felelés valószínűsége; (Hiv.: A87. bekezdés)

(c) Potenciálisan jelentős kibocsátás kihagyásának valószínűsége; (Hiv.: A88. bekezdés (a) pont)

(d) Jelentős gazdasági vagy szabályozási változások; (Hiv.: A88. bekezdés (b) pont)

(e) A tevékenységek jellege; (Hiv.: A88. bekezdés (c) pont)

(f) A számszerűsítési módszerek jellege; (Hiv.: A88. bekezdés (d) pont)

(g) Az, hogy mennyire összetett a szervezeti határ meghatározása, és abban érintettek-e kapcsolt felek; (Hiv.: A27–A28. bekezdések)

(h) Az, hogy vannak-e a gazdálkodó egység szokásos üzletmenetén kívüli vagy máskülönben szokatlannak tűnő jelentős kibocsátások; (Hiv.: A88. bekezdés (e) pont)

(i) A szubjektivitás mértéke a kibocsátások számszerűsítésében; (Hiv.: A88. bekezdés (e) pont)

(j) Az, hogy szerepelnek-e 3. körbe tartozó kibocsátások az ÜHG-kimutatásban; és (Hiv.: A88. bekezdés (f) pont)

(k) az, hogy hogyan állítja elő a gazdálkodó egység a jelentős becsléseket és az azok alapjául szolgáló adatokat. (Hiv.: A88. bekezdés (g) pont)

Átfogó válaszok a lényeges hibás állítás kockázataira és további eljárások

35. A gyakorló könyvvizsgálónak átfogó válaszokat kell megterveznie és megvalósítania az ÜHG-kimutatás szintjén fennálló lényeges hibás állítás becsült kockázatainak a kezelésére. (Hiv.: A90–A93. bekezdések)

36. A gyakorló könyvvizsgálónak további eljárásokat kell megterveznie és végrehajtania, amelyeknek a jellege, ütemezése és terjedelme reagál a lényeges hibás állítás becsült kockázataira, figyelembe véve a bizonyosság szintjét, kellő vagy korlátozott, az adott esetnek megfelelően. (Hiv.: A90. bekezdés)

| Korlátozott bizonyosság | Kellő bizonyosság | |

| 37L A további eljárások 36. bekezdéssel összhangban való tervezése és végrehajtása során a gyakorló könyvvizsgálónak: (Hiv.: A90., A94. bekezdések) (a) Mérlegelnie kell a kibocsátások és közzétételek lényeges típusainál a lényeges hibás állítás kockázataira adott becslés okait; és (Hiv.: A95. bekezdés) (b) Annál meggyőzőbb bizonyítékot kell szereznie, minél magasabb a gyakorló könyvvizsgáló által becsült kockázat. (Hiv.: A97. bekezdés) | 37R A további eljárások 36. bekezdéssel összhangban való tervezése és végrehajtása során a gyakorló könyvvizsgálónak: (Hiv.: A90., A94. bekezdések) (a) Mérlegelnie kell a kibocsátások és közzétételek lényeges típusainál az állítás szintjén fennálló lényeges hibás állítás kockázataira adott becslés okait, beleértve: (Hiv.: A95. bekezdés) (i) a releváns kibocsátás- vagy közzétételtípus konkrét jellemzői (tehát az eredendő kockázat) miatt felmerülő lényeges hibás állítás valószínűségét; és (ii) azt, hogy a gyakorló könyvvizsgáló kíván-e támaszkodni a kontrollok működési hatékonyságára az egyéb eljárások jellegének, ütemezésének és terjedelmének meghatározása során; továbbá (Hiv.: A96. bekezdés) (b) Annál meggyőzőbb bizonyítékot kell szereznie, minél magasabb a gyakorló könyvvizsgáló által becsült kockázat. (Hiv.: A97. bekezdés) | |

| Kontrollok tesztelései 38R A gyakorló könyvvizsgálónak kontrollok teszteléseit kell terveznie és végrehajtania, hogy elegendő és megfelelő bizonyítékot szerezzen a releváns kontrollok működési hatékonyságára, ha: (Hiv.: A90. bekezdés (a) pont) (a) a gyakorló könyvvizsgáló támaszkodni kíván a kontrollok működési hatékonyságára az egyéb eljárások jellegének, ütemezésének és terjedelmének meghatározása során; vagy (Hiv.: A96. bekezdés) (b) a kontrollok tesztelésein kívüli eljárások egyedül nem tudnak elegendő és megfelelő bizonyítékot nyújtani az állítás szintjén. (Hiv.: A98. bekezdés) 39R Ha olyan kontrolloktól való eltéréseket tárnak fel, amelyekre a gyakorló könyvvizsgáló támaszkodni kíván, akkor a gyakorló könyvvizsgálónak specifikus interjúkat kell készítenie annak érdekében, hogy megértse ezeket a kérdéseket és lehetséges következményeiket, és meg kell határoznia, hogy: (Hiv.: A90. bekezdés) (a) a kontrollok végrehajtott tesztelései megfelelő alapot nyújtanak-e ahhoz, hogy a kontrollokra lehessen támaszkodni; (b) szükség van-e kontrollok további tesztelésére; vagy (c) a lényeges hibás állítás lehetséges kockázatait egyéb eljárások alkalmazásával szükséges-e kezelni. A kontrollok tesztelésein kívüli eljárások 40R A lényeges hibás állítás becsült kockázataitól függetlenül a gyakorló könyvvizsgálónak minden egyes lényeges kibocsátás- és közzétételtípusra vonatkozóan a kontrollok tesztelésein felül, ha voltak ilyenek, adatok teszteléseit vagy elemző eljárásokat kell megterveznie és végrehajtania. (Hiv.: A90., A94. bekezdések) 41R A gyakorló könyvvizsgálónak mérlegelnie kell, hogy végrehajtandók-e külső megerősítési eljárások. (Hiv.: A90., A99. bekezdések) | ||

| A lényeges hibás állítás becsült kockázataira válaszul végrehajtott elemző eljárások 42L Ha elemző eljárásokat tervez és hajt végre, a gyakorló könyvvizsgálónak: (Hiv.: A90. bekezdés (c) pont, A100–A102. bekezdések) (a) meg kell határoznia az adott elemző eljárások megfelelőségét, figyelembe véve a lényeges hibás állítás becsült kockázatait és, ha vannak, az adatok teszteléseit; (b) értékelnie kell azon adatok megbízhatóságát, amelyekből a gyakorló könyvvizsgáló a nyilvántartott mennyiségekre vagy arányszámokra vonatkozó várakozásait kialakítja, figyelembe véve a rendelkezésre álló információk forrását, összehasonlíthatóságát, jellegét és relevanciáját, valamint az elkészítésük feletti kontrollokat; valamint | A lényeges hibás állítás becsült kockázataira válaszul végrehajtott elemző eljárások 42R Ha elemző eljárásokat tervez és hajt végre, a gyakorló könyvvizsgálónak: (Hiv.: A90. bekezdés (c) pont, A100–A102. bekezdések) (a) meg kell határoznia bizonyos elemző eljárásoknak adott állítások esetében való megfelelőségét, figyelembe véve ezen állítások vonatkozásában a lényeges hibás állítás becsült kockázatait és, ha vannak, az adatok teszteléseit; (b) értékelnie kell azon adatok megbízhatóságát, amelyekből a gyakorló könyvvizsgáló a nyilvántartott mennyiségekre vagy arányszámokra vonatkozó várakozásait kialakítja, figyelembe véve a rendelkezésre álló információk forrását, összehasonlíthatóságát, jellegét és relevanciáját, valamint az elkészítésük feletti kontrollokat; valamint | |

| (c) várakozást kell kialakítania a nyilvántartott mennyiségekre vagy arányszámokra vonatkozóan. 43L Ha elemző eljárások olyan ingadozásokat vagy kapcsolatokat azonosítanak, amelyek nincsenek összhangban egyéb releváns információkkal, vagy amelyek jelentősen eltérnek a várt mennyiségektől vagy arányszámoktól, a gyakorló könyvvizsgálónak interjúkat kell készítenie a gazdálkodó egységnél ezekről az eltérésekről. A gyakorló könyvvizsgálónak figyelembe kell vennie az ezekre az interjúkra adott válaszokat annak meghatározásához, hogy az adott körülmények között szükségesek-e egyéb eljárások. (Hiv.: A90. bekezdés (c) pont) | (c) várakozást kell kialakítania a nyilvántartott mennyiségekre vagy arányszámokra vonatkozóan, amely elég pontos a lehetséges lényeges hibás állítások azonosításához. 43R Ha elemző eljárások olyan ingadozásokat vagy kapcsolatokat azonosítanak, amelyek nincsenek összhangban egyéb releváns információkkal, vagy amelyek jelentősen eltérnek a várt mennyiségektől vagy arányszámoktól, a gyakorló könyvvizsgálónak ki kell vizsgálnia az ilyen eltéréseket: (Hiv.: A90. bekezdés (c) pont) (a) interjúk készítésével a gazdálkodó egységnél és a gazdálkodó egység válaszai szempontjából releváns további bizonyítékok szerzésével; és (b) egyéb eljárások végrehajtásával, ahogy az adott körülmények között szükséges. | |

| Becslésekre vonatkozó eljárások 44L A lényeges hibás állítás becsült kockázatai alapján a gyakorló könyvvizsgálónak: (Hiv.: A103–A104. bekezdések) (a) Értékelnie kell, hogy: (i) a gazdálkodó egység megfelelően alkalmazta-e a vonatkozó kritériumoknak a becslések szempontjából releváns követelményeit; és (ii) a becslések elkészítésének módszerei megfelelők-e, és azokat következetesen alkalmazták-e, valamint, hogy az adott körülmények között a jelentett becslésekben vagy az azok elkészítéséhez felhasznált módszerben az előző időszakhoz képest bekövetkezett változások, ha vannak ilyenek, megfelelőek-e; továbbá (b) Mérlegelnie kell, hogy az adott körülmények között szükség van-e egyéb eljárásokra. | Becslésekre vonatkozó eljárások 44R A lényeges hibás állítás becsült kockázatai alapján a gyakorló könyvvizsgálónak értékelnie kell, hogy: (Hiv.: A103. bekezdés) (a) a gazdálkodó egység megfelelően alkalmazta-e a vonatkozó kritériumoknak a becslések szempontjából releváns követelményeit; és (b) a becslések elkészítésének módszerei megfelelők-e, és azokat következetesen alkalmazták-e, valamint, hogy az adott körülmények között a jelentésben szereplő becslésekben vagy az azok elkészítéséhez felhasznált módszerben az előző időszakhoz képest bekövetkezett változások, ha vannak ilyenek, megfelelőek-e. . | |

| 45R A lényeges hibás állítás egy becsült kockázatára való válaszadás során a gyakorló könyvvizsgálónak el kell végeznie egyet vagy többet az alábbiak közül, figyelembe véve a becslések jellegét: (Hiv.: A103. bekezdés) (a) Annak tesztelése, hogyan készítette el a gazdálkodó egység a becslést, valamint a becslés alapjául szolgáló adatok tesztelése. Ennek során a gyakorló könyvvizsgálónak értékelnie kell, hogy: (i) az alkalmazott számszerűsítési módszer megfelelő-e az adott körülmények között, és (ii) észszerűek-e a gazdálkodó egység által alkalmazott feltételezések. (b) A becslés gazdálkodó egység általi előállításának módja feletti kontrollok működési hatékonyságának tesztelése, egyéb megfelelő eljárásokkal együtt. (c) Pontbecslés vagy tartomány kialakítása a gazdálkodó egység becslésének értékelése céljából. Ennek érdekében: (i) ha a gyakorló könyvvizsgáló a gazdálkodó egység feltételezéseitől vagy módszereitől eltérő feltételezéseket vagy módszereket használ, a gyakorló könyvvizsgálónak ahhoz elegendő mértékben meg kell ismernie a gazdálkodó egység feltételezéseit vagy módszereit, hogy megalapozza, hogy a gyakorló könyvvizsgáló pontbecslése vagy tartománya figyelembe vesz releváns változókat, valamint, hogy értékeljen a gazdálkodó egység pontbecslésétől való bármilyen jelentős eltérést; (ii) ha a gyakorló könyvvizsgáló arra a következtetésre jut, hogy helyénvaló egy tartományt alkalmazni, a gyakorló könyvvizsgálónak a rendelkezésre álló bizonyíték alapján addig kell szűkítenie a tartományt, hogy a tartományon belüli minden kimenetel ésszerűnek minősüljön |

Mintavétel

46. Mintavétel alkalmazása esetén a gyakorló könyvvizsgálónak a minta kialakításakor figyelembe kell vennie az eljárás célját és annak a sokaságnak a jellemzőit, amelyből majd a mintavétel történik. (Hiv.: A90. bekezdés (b) pont, A105. bekezdés)

Csalás, jogszabály és szabályozás

47. A gyakorló könyvvizsgálónak megfelelően kell reagálnia a megbízás során azonosított csalásra vagy vélt csalásra, valamint jogszabálynak vagy szabályozásnak való meg nem felelésre vagy vélt meg nem felelésre. (Hiv.: A106–A107. bekezdések)

| Korlátozott bizonyosság | Kellő bizonyosság | |

| Az ÜHG-kimutatás összesítési folyamatával kapcsolatos eljárások 48L A gyakorló könyvvizsgáló eljárásainak tartalmazniuk kell az ÜHG-kimutatás összesítési folyamatára vonatkozó alábbi eljárásokat: (Hiv.: A108. bekezdés) (a) az ÜHG-kimutatás egyeztetése vagy összevetése a mögöttes nyilvántartásokkal; és (b) az ÜHG-kimutatás készítése során tett lényeges helyesbítések megismerése a gazdálkodó egységnél készített interjúkon keresztül, és annak mérlegelése, hogy az adott körülmények között szükség van-e egyéb eljárásokra. | Az ÜHG-kimutatás összesítési folyamatával kapcsolatos eljárások 48R A gyakorló könyvvizsgáló eljárásainak tartalmazniuk kell az ÜHG-kimutatás összesítési folyamatára vonatkozó alábbi eljárásokat: (Hiv.: A108. bekezdés) (a) az ÜHG-kimutatás egyeztetése vagy összevetése a mögöttes nyilvántartásokkal; és (b) az ÜHG-kimutatás készítése során tett lényeges helyesbítések vizsgálata. | |

| Korlátozott bizonyosság | Kellő bizonyosság | |

| Annak meghatározása, hogy szükségesek-e további eljárások egy korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízásnál 49L Ha a gyakorló könyvvizsgálónak olyan kérdés(ek) jut(nak) a tudomására, amely(ek) miatt úgy gondolja, hogy az ÜHG-kimutatás lehet, hogy lényeges hibás állítást tartalmaz, a gyakorló könyvvizsgálónak további eljárásokat kell megterveznie és végrehajtania további bizonyíték szerzése céljából, amíg: (Hiv.: A109–A110. bekezdések) (a) azt a következtetést nem tudja levonni, hogy az adott kérdés(ek) miatt nem valószínű, hogy az ÜHG-kimutatás lényeges hibás állítást tartalmaz; vagy (b) meg nem tudja állapítani, hogy az adott kérdés(ek) miatt az ÜHG-kimutatás lényeges hibás állítást tartalmaz. (Hiv.: A111. bekezdés) | A kockázatbecslés felülvizsgálata kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízás során 49R Az állítások szintjén fennálló lényeges hibás állítás kockázatainak a gyakorló könyvvizsgáló általi becslése a megbízás során változhat további bizonyítékok megszerzésével. Olyan körülmények között, amikor a gyakorló könyvvizsgáló olyan bizonyítékot szerez, amely nincs összhangban azzal a bizonyítékkal, amelyre a gyakorló könyvvizsgáló eredetileg a becslést alapozta, a gyakorló könyvvizsgálónak felül kell vizsgálnia a becslést és ennek megfelelően kell módosítania a tervezett eljárásokat. (Hiv.: A109. bekezdés) |

Az azonosított hibás állítások összegyűjtése

50. A gyakorló könyvvizsgálónak össze kell gyűjtenie a megbízás során azonosított, az egyértelműen elhanyagolhatókon kívüli hibás állításokat. (Hiv.: A112. bekezdés)

Az azonosított hibás állítások mérlegelése a megbízás előrehaladtával

51. A gyakorló könyvvizsgálónak meg kell határoznia, szükséges-e felülvizsgálni az átfogó megbízási stratégiát és a megbízási tervet, ha:

(a) az azonosított hibás állítások jellege és előfordulásuk körülményei azt jelzik, hogy létezhetnek más hibás állítások, amelyek a megbízás során összegyűjtött hibás állításokkal összevonva lényegesek lehetnek, vagy

(b) a megbízás során összegyűjtött hibás állítások együttesen megközelítik a jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard 20–22. bekezdéseivel összhangban meghatározott lényegességet.

52. Ha a gyakorló könyvvizsgáló kérésére a gazdálkodó egység megvizsgált egy adott típusú kibocsátást vagy közzétételt, és helyesbített feltárt hibás állításokat, a gyakorló könyvvizsgálónak eljárásokat kell végrehajtania a gazdálkodó egység munkájára vonatkozóan annak meghatározása céljából, hogy maradtak-e hibás állítások.

Hibás állítások kommunikálása és helyesbítése

53. A gyakorló könyvvizsgálónak időben kell kommunikálnia a megbízás során összegyűjtött minden hibás állítást a gazdálkodó egységen belül a megfelelő szint felé, és kérnie kell a gazdálkodó egységtől azoknak a hibás állításoknak a helyesbítését.

54. Ha a gazdálkodó egység visszautasítja a gyakorló könyvvizsgáló által kommunikált néhány vagy minden hibás állítás helyesbítését, a gyakorló könyvvizsgálónak meg kell ismernie a gazdálkodó egység arra vonatkozó indokait, hogy miért nem végzi el a helyesbítéseket, és ezt az ismeretet figyelembe kell vennie a gyakorló könyvvizsgáló következtetésének kialakításakor.

Nem helyesbített hibás állítások hatásának értékelése

55. A nem helyesbített hibás állítások hatásának értékelése előtt a gyakorló könyvvizsgálónak újra kell értékelnie a jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard 20–22. bekezdései szerint meghatározott lényegességet annak megerősítése érdekében, hogy az megfelelő marad-e a gazdálkodó egység tényleges kibocsátásainak összefüggésében.

56. A gyakorló könyvvizsgálónak meg kell határoznia, hogy a nem helyesbített hibás állítások önmagukban vagy együttesen lényegesek-e. Ennek a meghatározásnak a során a gyakorló könyvvizsgálónak figyelembe kell vennie a hibás állítások nagyságát és jellegét, valamint előfordulásuk konkrét körülményeit a kibocsátások vagy közzétételek adott típusaira és az ÜHG-kimutatásra vonatkozóan (lásd 72. bekezdés).

Másik gyakorló könyvvizsgáló munkájának igénybevétele

57. Ha a gyakorló könyvvizsgáló egy másik gyakorló könyvvizsgáló munkáját kívánja igénybe venni, a gyakorló könyvvizsgálónak:

(a) egyértelműen kommunikálnia kell a másik gyakorló könyvvizsgálóval a másik könyvvizsgáló munkájának terjedelméről és ütemezéséről és megállapításairól; és (Hiv.: A113–A114. bekezdések)

(b) értékelnie kell a megszerzett bizonyítékok elegendőségét és megfelelőségét, valamint a kapcsolódó információknak az ÜHG-kimutatásba való belefoglalását szolgáló folyamatot. (Hiv.: A115. bekezdés)

Írásbeli nyilatkozatok

58. A gyakorló könyvvizsgálónak írásbeli nyilatkozatokat kell kérnie a gazdálkodó egységen belüli olyan személy(ek)től, aki(k) megfelelő felelősségekkel és ismeretekkel rendelkeznek az érintett kérdéseket illetően: (Hiv.: A116. bekezdés)

(a) Hogy eleget tettek az ÜHG-kimutatás elkészítésével kapcsolatos felelősségüknek, beleértve adott esetben az összehasonlító adatokat, a vonatkozó kritériumokkal összhangban, a megbízás feltételeiben meghatározottak szerint;

(b) Hogy a gyakorló könyvvizsgálónak minden releváns információt és hozzáférést megadtak, úgy, ahogyan arról a megbízási feltételekben megállapodtak, és bemutattak minden releváns kérdést az ÜHG-kimutatásban;

(c) Úgy gondolják-e, hogy a nem helyesbített hibás állítások hatásai önmagukban és együttesen lényegtelenek az ÜHG-kimutatás szempontjából. Az ilyen tételek összefoglalását bele kell foglalni az írásbeli nyilatkozatba, vagy csatolni kell ahhoz;

(d) Úgy gondolják-e, hogy a becslések készítése során használt jelentős feltételezések észszerűek;

(e) Hogy kommunikálták a gyakorló könyvvizsgáló felé a belső kontroll megbízás szempontjából releváns minden olyan, nem egyértelműen jelentéktelen hiányosságát, amelyről tudomásuk van; és

(f) Közölték-e a gyakorló könyvvizsgálóval tényleges, vélt vagy állítólagos csalással, vagy jogszabálynak vagy szabályozásnak való meg nem feleléssel kapcsolatos ismereteiket, ha az adott csalás vagy meg nem felelés lényeges hatással lehetne az ÜHG-kimutatásra.

59. Az írásbeli nyilatkozatok dátumának a bizonyosságot nyújtó jelentés dátumához lehető legközelebb eső, de nem azt követő időpontnak kell lennie.

60. A gyakorló könyvvizsgálónak vissza kell utasítania az ÜHG-kimutatásra vonatkozó következtetés levonását, vagy vissza kell lépnie a megbízástól, ha vonatkozó jogszabály vagy szabályozás értelmében lehetséges a visszalépés, ha:

(a) a gyakorló könyvvizsgáló arra a következtetésre jut, hogy elegendő kétség van az 58. bekezdés (a) és (b) pontjában előírt írásbeli nyilatkozatokat adó személy(ek) tisztességét illetően, amiért ilyen tekintetben az írásbeli nyilatkozatok nem megbízhatóak; vagy

(b) a gazdálkodó egység nem adja meg az 58. bekezdés (a) és (b) pontja által előírt írásbeli nyilatkozatokat.

Fordulónap utáni események

61. A gyakorló könyvvizsgálónak:(Hiv.: A117. bekezdés)

(a) mérlegelnie kell, hogy az ÜHG-kimutatás dátuma és a bizonyosságot nyújtó jelentés dátuma között bekövetkező események igénylik-e az ÜHG-kimutatás módosítását vagy az abban való közzétételt, valamint értékelnie kell, hogy elegendőek és megfelelőek-e az arra vonatkozóan megszerzett bizonyítékok, hogy az ilyen eseményeket megfelelően tükrözik-e az ÜHG-kimutatásban a vonatkozó kritériumokkal összhangban; és

(b) megfelelő választ kell adnia azokra a tényekre, amelyek a bizonyosságot nyújtó jelentés dátumát követően jutottak a gyakorló könyvvizsgáló tudomására, és amelyek, ha azokról már akkor tudott volna, a bizonyosságot nyújtó jelentés módosítására késztethették volna.

Összehasonlító adatok

62. Ha összehasonlító adatokat is bemutatnak az aktuális kibocsátási adatokkal együtt, és az összehasonlító adatok közül néhányra vagy mindegyikre vonatkozik a gyakorló könyvvizsgáló következtetése, a gyakorló könyvvizsgáló összehasonlító adatokkal kapcsolatos eljárásainak magukban kell foglalni annak értékelését, hogy: (Hiv.: A118–A121. bekezdések)

(a) az összehasonlító adatok megegyeznek-e az előző időszakban bemutatott összegekkel és egyéb közzétételekkel vagy, adott esetben, azok megfelelően újramegállapításra kerültek-e és, hogy az újramegállapítást megfelelően közzétették-e; továbbá (Hiv.: A121. bekezdés)

(b) az összehasonlító adatokban tükröződő számszerűsítési politikák összhangban vannak-e a tárgyidőszakban alkalmazottakkal vagy, ha voltak változások, azokat helyesen alkalmazták-e és megfelelően közzétették-e.

63. Függetlenül attól, hogy a gyakorló könyvvizsgáló következtetése vonatkozik-e az összehasonlító adatokra, ha a gyakorló könyvvizsgáló tudomására jut, hogy lényeges hibás állítás lehet a bemutatott összehasonlító adatokban, a gyakorló könyvvizsgálónak:

(a) Meg kell beszélnie az adott kérdést a gazdálkodó egységen belüli olyan személlyel (személyekkel), aki(k) megfelelő felelősségekkel és ismeretekkel rendelkeznek az érintett kérdéseket illetően, és végre kell hajtania az adott körülmények között megfelelő eljárásokat; valamint (Hiv.: A122–A123. bekezdések)

(b) Mérlegelnie kell a bizonyosságot nyújtó jelentésre gyakorolt hatást. Ha a bemutatott összehasonlító adatok lényeges hibás állítást tartalmaznak, és az összehasonlító adatok nem kerültek újramegállapításra:

(i) ha a gyakorló könyvvizsgáló következtetése vonatkozik az összehasonlító adatokra, a gyakorló könyvvizsgálónak korlátozott következtetést vagy ellentétes következtetést kell kifejeznie; vagy

(ii) ha a gyakorló könyvvizsgáló következtetése nem vonatkozik az összehasonlító adatokra, a gyakorló könyvvizsgálónak Egyéb kérdés bekezdést kell belefoglalnia a bizonyosságot nyújtó jelentésbe, amely leírja az összehasonlító adatokat érintő körülményeket.

Egyéb információk

64. A gyakorló könyvvizsgálónak át kell olvasnia az ÜHG-kimutatást és az arra vonatkozó bizonyosságot nyújtó jelentést tartalmazó dokumentumokban foglalt egyéb információkat az ÜHG-kimutatással vagy a bizonyosságot nyújtó jelentéssel fennálló lényeges következetlenségek azonosítása céljából, ha vannak ilyenek, és, ha az adott egyéb információk átolvasásakor a gyakorló könyvvizsgáló: (Hiv.: A139. bekezdés)

(a) lényeges következetlenséget azonosít az egyéb információk és az ÜHG-kimutatás vagy a bizonyosságot nyújtó jelentés között, vagy

(b) tényeknek az egyéb információkban történő lényeges hibás bemutatásáról szerez tudomást, amely nincs kapcsolatban az ÜHG-kimutatásban vagy a bizonyosságot nyújtó jelentésben megjelenő kérdésekkel,

a gyakorló könyvvizsgálónak meg kell beszélnie a kérdést a gazdálkodó egységgel és további intézkedéseket kell tennie az adott esetnek megfelelően. (Hiv.: A124–A126. bekezdések)

Dokumentálás

65. A végrehajtott eljárások jellegének, ütemezésének és terjedelmének dokumentálásakor a gyakorló könyvvizsgálónak rögzítenie kell: (Hiv.: A127. bekezdés)

(a) a tesztelt konkrét tételek vagy kérdések azonosító jellemzőit;

(b) azt, hogy ki végezte el a megbízás szerinti munkát, és a munka befejezésének dátumát; és

(c) azt, hogy ki tekintette át a megbízás szerinti munkát, és az áttekintés dátumát és terjedelmét.

66. A gyakorló könyvvizsgálónak dokumentálnia kell a jelentős kérdésekről a gazdálkodó egységgel és másokkal folytatott megbeszéléseket, beleértve a megvitatott jelentős kérdések jellegét, valamint azt, hogy mikor és kivel került sor a megbeszélésekre. (Hiv.: A127. bekezdés)

Minőségellenőrzés

67. A gyakorló könyvvizsgálónak bele kell foglalnia a megbízás dokumentációjába:

(a) a releváns etikai követelményeknek való megfeleléshez kapcsolódóan beazonosított kérdéseket, és hogy azokat hogyan oldották meg;

(b) a megbízásra vonatkozó függetlenségi követelményeknek való megfelelésre vonatkozó következtetéseket, és a társasággal folytatott bármely releváns megbeszélést, amely alátámasztja ezeket a következtetéseket;

(c) az ügyfélkapcsolatok és a bizonyosságot nyújtó szolgáltatásokra szóló megbízások elfogadásával és megtartásával kapcsolatos következtetéseket; valamint

(d) a megbízás során folytatott konzultációk jellegét és hatókörét, valamint az azokból levont következtetéseket.

A bizonyosságot nyújtó jelentés dátumát követően felmerülő kérdések

68. Ha kivételes körülmények között a gyakorló könyvvizsgáló új vagy további eljárásokat hajt végre, vagy új következtetéseket von le a bizonyosságot nyújtó jelentés dátumát követően, dokumentálnia kell: (Hiv.: A128. bekezdés)

(a) a felmerült körülményeket;

(b) a végrehajtott új vagy további eljárásokat, megszerzett bizonyítékokat és levont következtetéseket, valamint ezek hatását a bizonyosságot nyújtó jelentésre; valamint

(c) azt, hogy mikor és ki végezte el és tekintette át a megbízási dokumentáció ebből eredő változtatásait.

A végleges megbízási dosszié összeállítása

69. A gyakorló könyvvizsgálónak a bizonyosságot nyújtó jelentés dátumát követő megfelelő időn belül össze kell állítania a megbízási dokumentációt egy megbízási dossziéba, és be kell fejeznie a végleges megbízási dosszié összeállításával kapcsolatos adminisztratív folyamatot. A végleges megbízási dosszié összeállításának befejezése után a gyakorló könyvvizsgálónak semmilyen jellegű megbízási dokumentumot nem szabad törölnie vagy eltávolítania a megőrzési időszak lejárta előtt. (Hiv.: A129. bekezdés)

70. A 68. bekezdésben említett körülményeken kívüli körülmények között, ha a gyakorló könyvvizsgáló szükségesnek tartja a meglévő megbízási dokumentáció módosítását vagy új megbízási dokumentummal való kiegészítését a végleges megbízási dosszié összeállítását követően, a módosítások vagy kiegészítések jellegétől függetlenül a gyakorló könyvvizsgálónak dokumentálnia kell:

(a) a konkrét okokat, amelyek azokat szükségessé tették, és

(b) azt, hogy mikor és ki végezte el és tekintette át azokat.

A bizonyosságot nyújtó következtetés kialakítása

72. A gyakorló könyvvizsgálónak következtetést kell kialakítania arról, hogy szerzett-e kellő vagy korlátozott bizonyosságot, az adott esetnek megfelelően, az ÜHG-kimutatásról. Ennek a következtetésnek figyelembe kell vennie a jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard 56. és 73–75. bekezdéseiben foglalt követelményeket.

| Korlátozott bizonyosság | Kellő bizonyosság | |

| 73L A gyakorló könyvvizsgálónak értékelnie kell, hogy jutott-e bármi olyan a tudomására, amely miatt úgy véli, hogy az ÜHG-kimutatást nem minden lényeges szempontból a vonatkozó kritériumokkal összhangban készítették el. | 73R A gyakorló könyvvizsgálónak értékelnie kell, hogy az ÜHG-kimutatást minden lényeges szempontból a vonatkozó kritériumokkal összhangban készítették-e el. |

74. Ennek az értékelésnek magában kell foglalnia a gazdálkodó egység számszerűsítési módszereinek és jelentési gyakorlatai minőségi szempontjainak mérlegelését, beleértve a becslések előállítása és az ÜHG-kimutatás készítése során alkalmazott megítélésekben és döntésekben a lehetséges elfogultságra utaló jelzéseket, * valamint azt, hogy a vonatkozó kritériumok fényében:

(a) a kiválasztott és alkalmazott számszerűsítési módszerek és jelentési politikák összhangban vannak-e a vonatkozó kritériumokkal és megfelelőek-e;

(b) az ÜHG-kimutatás készítése során tett becslések észszerűek-e;

(c) az ÜHG-kimutatásban bemutatott információk relevánsak, megbízhatóak, teljesek, összehasonlíthatóak és érthetőek-e;

(d) az ÜHG-kimutatás megfelelően közzéteszi-e a vonatkozó kritériumokat, valamint egyéb kérdéseket, beleértve a bizonytalanságokat, úgy, hogy a célzott felhasználók képesek megérteni az annak készítése során alkalmazott megítéléseket; valamint (Hiv.: A29., A131–A133. bekezdések)

(e) az ÜHG-kimutatásban használt terminológia megfelelő-e.

75. A 73. bekezdésben előírt értékelésnek magában kell foglalnia az alábbiak mérlegelését is:

(a) az ÜHG-kimutatás átfogó bemutatása, felépítése és tartalma, valamint

(b) ha a kritériumok, a bizonyosságot nyújtó következtetés megszövegezése vagy a megbízás egyéb körülményei összefüggésében helyénvaló, akkor az, hogy az ÜHG-kimutatás a mögöttes kibocsátásokat olyan módon mutatja-e be amellyel teljesül a valós bemutatás.

A bizonyosságot nyújtó jelentés tartalma

76. A bizonyosságot nyújtó jelentésnek legalább a következő alapelemeket kell tartalmaznia: (Hiv.: A134. bekezdés)

(a) Egy címet, amely egyértelműen jelzi, hogy az adott jelentés egy független bizonyosságot nyújtó jelentés.

(b) Egy címzettet.

(c) A gyakorló könyvvizsgáló által szerzett, akár korlátozott, akár kellő bizonyosság szintjének azonosítását vagy leírását.

(d) Az ÜHG-kimutatás azonosítását, beleértve az általa lefedett időszako(ka)t, valamint, ha az adott kimutatásban valamely információra nem vonatkozik a gyakorló könyvvizsgáló következtetése, a bizonyosságnyújtás hatálya alá tartozó és annak hatálya alá nem tartozó információk egyértelmű azonosítását, olyan kijelentéssel együtt, hogy a gyakorló könyvvizsgáló nem hajtott végre semmilyen eljárást a bizonyosságnyújtás hatálya alá nem tartozó információk tekintetében, és ezért azokra vonatkozóan nem fejez ki következtetést. (Hiv.: A120., A135. bekezdések)

(e) A gazdálkodó egység felelősségeinek leírását. (Hiv.: A35. bekezdés)

(f) Annak kijelentését, hogy az üvegházhatású gázok számszerűsítése eredendő bizonytalanságnak van kitéve. (Hiv.: A54–A59. bekezdések)

(g) Ha az ÜHG-kimutatás tartalmaz olyan kibocsátáslevonásokat, amelyekre nem vonatkozik a gyakorló könyvvizsgáló következtetése, ezeknek a kibocsátáslevonásoknak az azonosítását, valamint a gyakorló könyvvizsgáló azokkal kapcsolatos felelősségének kijelentését. (Hiv.: A136–A139. bekezdések)

(h) A vonatkozó kritériumok azonosítását.

(i) Annak azonosítását, hogyan érhetők el ezek a kritériumok.

(ii) Ha ezek a kritériumok csak konkrét célzott felhasználók számára állnak rendelkezésre, vagy csak egy konkrét cél szempontjából relevánsak, egy olyan kijelentést, amely figyelmezteti az olvasókat erre a tényre, valamint arra, hogy ennek eredményeképpen az ÜHG-kimutatás lehet, hogy nem megfelelő más célra. A kijelentésnek emellett ezekre a célzott felhasználókra vagy erre a célra kell korlátoznia a bizonyosságot nyújtó jelentés felhasználását. továbbá (Hiv.: A140–A141. bekezdések)

(iii) Ha szükség van arra, hogy a megállapított kritériumokat – azért, hogy ezek a kritériumok megfelelők legyenek – kiegészítsék az ÜHG-kimutatás magyarázó megjegyzéseiben tett közzétételekkel, a releváns megjegyzés(ek) azonosítását. (Hiv.: A131. bekezdés)

(i) Arra vonatkozó nyilatkozatot, hogy az a társaság, amelynek a gyakorló könyvvizsgáló a tagja, alkalmazza az 1. témaszámú nemzetközi minőségirányítási standardot, vagy más szakmai követelményeket, vagy jogszabályban vagy szabályozásban lévő követelményeket, amelyek legalább olyan magas követelményeket támasztanak, mint az 1. témaszámú nemzetközi minőségirányítási standard. Ha a gyakorló könyvvizsgáló nem kamarai tag könyvvizsgáló, a nyilatkozatnak azonosítania kell az alkalmazott szakmai követelményeket, vagy jogszabályban vagy szabályozásban lévő követelményeket, amelyek legalább olyan magas követelményeket támasztanak, mint az 1. témaszámú nemzetközi minőségirányítási standard.

(j) Arra vonatkozó nyilatkozatot, hogy a gyakorló könyvvizsgáló megfelel az IESBA Kódex függetlenségi és egyéb etikai követelményeinek, vagy egyéb szakmai követelményeknek, vagy jogszabály vagy szabályozás által megszabott követelményeknek, amelyek legalább olyan magas szintű követelményeket támasztanak, mint az IESBA Kódex bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó rendelkezései. Ha a gyakorló könyvvizsgáló nem kamarai tag könyvvizsgáló, a nyilatkozatnak azonosítania kell az alkalmazott szakmai követelményeket, vagy jogszabály vagy szabályozás által megszabott követelményeket, amelyek legalább olyan magas szintű követelményeket támasztanak, mint az IESBA Kódex bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó rendelkezései.

(k) A gyakorló könyvvizsgáló felelősségének leírását, beleértve:

(i) Arra vonatkozó kijelentést, hogy a megbízást a 3410. témaszámú, „Üvegházhatásúgáz-kimutatásokra vonatkozó bizonyosságot nyújtó szolgáltatásokra szóló megbízások” című bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standarddal összhangban hajtották végre; valamint

(ii) Tájékoztató összefoglalót a gyakorló könyvvizsgáló következtetésének alapjaként végrehajtott munkáról. Korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízás esetében a végrehajtott eljárások jellegének, ütemezésének és terjedelmének értékelése alapvető a gyakorló könyvvizsgáló következtetésének megértéséhez. Korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízás során a végrehajtott munka összefoglalásának ki kell jelentenie, hogy:

– korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízásnál az eljárások jellegükben és ütemezésükben eltérnek a kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízástól, és az arra vonatkozónál kisebb terjedelműek, és

– következésképpen a korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízás során szerzett bizonyosság szintje jelentősen alacsonyabb, mint az a bizonyosság, amelynek megszerzésére akkor került volna sor, ha kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízást hajtottak volna végre. (Hiv.: A142–A144. bekezdések)

(l) A gyakorló könyvvizsgáló következtetését:

(i) Kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízásnál a következtetést pozitív formában kell kifejezni; vagy

(ii) Korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízásnál a következtetést olyan formában kell kifejezni, amely közvetíti, hogy a végrehajtott eljárások és a megszerzett bizonyítékok alapján jutott(ak)-e a gyakorló könyvvizsgáló tudomására olyan kérdés(ek), amely(ek) miatt a gyakorló könyvvizsgáló úgy véli, hogy az ÜHG-kimutatást nem minden lényeges szempontból a vonatkozó kritériumokkal összhangban készítették el.

(iii) Ha a gyakorló könyvvizsgáló minősített következtetést fejez ki, a bizonyosságot nyújtó jelentésnek tartalmaznia kell:

a. a minősítést előidéző kérdés(eke)t ismertető szakaszt, és

b. a gyakorló könyvvizsgáló minősített következtetését tartalmazó szakaszt.

(m) A gyakorló könyvvizsgáló aláírását. (Hiv.: A145. bekezdés)

(n) A bizonyosságot nyújtó jelentés dátumát. A bizonyosságot nyújtó jelentés dátuma nem lehet korábbi, mint az az időpont, amikor:

(i) a gyakorló könyvvizsgáló megszerezte azokat a bizonyítékokat, amelyek megalapozzák a gyakorló könyvvizsgáló következtetését, beleértve annak bizonyítékát, hogy az elismert hatáskörrel rendelkező személyek megerősítették, hogy felelősséget vállalnak az ÜHG-kimutatásért, és

(ii) ha a megbízás minőségének áttekintése az 1. témaszámú nemzetközi minőségirányítási standarddal, vagy a társaság politikáival vagy eljárásaival összhangban követelmény, a megbízás minőségének áttekintése befejeződött.

(o) Azt a helyet a joghatóságon belül, ahol a gyakorló könyvvizsgáló működik.

76A. A magyar jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenység körébe tartozó bizonyosságot nyújtó szolgáltatásokra szóló megbízások esetén a jelentés – a 76. (m), illetve (o) pontban írtaktól eltérően – az alábbiakat tartalmazza:

a) könyvvizsgáló cég nevét, székhelyét, kamarai nyilvántartási számát és a képviseletre jogosult személy nevét és aláírását, valamint a megbízásért felelős természetes személy könyvvizsgáló (a megbízásért felelős partner) nevét, aláírását, kamarai nyilvántartási számát;

b) egyéni könyvvizsgáló esetén a könyvvizsgáló nevét, aláírását, kamarai nyilvántartási számát.

Figyelemfelhívó bekezdések és Egyéb kérdés bekezdések

77. Ha a gyakorló könyvvizsgáló szükségesnek tartja: (Hiv.: A146–A152. bekezdések)

(a) felhívni a célzott felhasználók figyelmét az ÜHG-kimutatásban bemutatott vagy közzétett kérdésre, amely a gyakorló könyvvizsgáló megítélése szerint olyan fontos, hogy alapvető az ÜHG-kimutatásnak a célzott felhasználók általi megértése szempontjából (Figyelemfelhívó bekezdés); vagy

(b) kommunikálni az ÜHG-kimutatásban bemutatott vagy közzétett kérdéseken kívüli kérdést, amely a gyakorló könyvvizsgáló megítélése szerint releváns a megbízásnak, a gyakorló könyvvizsgáló felelősségeinek vagy a bizonyosságot nyújtó jelentésnek a célzott felhasználók általi megértése szempontjából (Egyéb kérdés bekezdés);

és jogszabály vagy szabályozás nem tiltja, a gyakorló könyvvizsgálónak a bizonyosságot nyújtó jelentésbe foglalt, megfelelő címmel ellátott bekezdésben kell ezt megtennie, amely egyértelműen jelzi, hogy a gyakorló könyvvizsgáló következtetése nincs minősítve az adott kérdés tekintetében.

Egyéb kommunikációs követelmények

78. A gyakorló könyvvizsgálónak, kivéve, ha jogszabály vagy szabályozás tiltja, kommunikálnia kell az ÜHG-kimutatásért felügyeleti felelősségekkel tartozó személy(ek) felé a megbízás során a gyakorló könyvvizsgáló tudomására jutott alábbi kérdéseket, és meg kell határoznia, hogy van-e felelőssége ezeket a kérdéseket jelenteni a gazdálkodó egységen belüli vagy azon kívüli más felek felé:

(a) a belső kontroll olyan hiányosságai, amelyek a gyakorló könyvvizsgáló szakmai megítélése szerint elég fontosak ahhoz, hogy figyelmet érdemeljenek;

(b) azonosított vagy vélt csalás; és

(c) jogszabályoknak és szabályozásoknak való meg nem felelés azonosított vagy vélt eseteit magukban foglaló kérdések, ide nem értve az egyértelműen elhanyagolható kérdéseket. (Hiv.: A87. bekezdés)

Alkalmazási és egyéb magyarázó anyagok

Bevezetés

ÜHG-kimutatáson kívüli információkra kiterjedő bizonyosságot nyújtó szolgáltatásokra szóló megbízások (Hiv.: 3. bekezdés)

A1. Egyes esetekben lehet, hogy a gyakorló könyvvizsgáló olyan jelentésre vonatkozóan hajt végre bizonyosságot nyújtó szolgáltatásokra szóló megbízást, amely tartalmaz ÜHG-információkat, de ezek az ÜHG-információk nem alkotnak a 14. bekezdés (m) pontjában meghatározott ÜHG-kimutatást. Ilyen esetekben a jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard útmutatást nyújthat egy ilyen megbízáshoz.

A2. Ha az ÜHG-kimutatás viszonylag kis része az átfogó információknak, amelyekre a gyakorló könyvvizsgáló következtetése vonatkozik, az, hogy milyen mértékben releváns a jelen bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standard, a gyakorló könyvvizsgáló adott megbízás körülményeit figyelembe vevő szakmai megítélésének a kérdése.

ÜHG-adatokon alapuló kulcsfontosságú teljesítménymutatók (Hiv.: 4. bekezdés (b) pont)

A3. Példa az ÜHG-adatokon alapuló kulcsfontosságú teljesítménymutatóra egy gazdálkodó egység által egy adott időszakban gyártott járművek kilométerenkénti kibocsátásainak súlyozott átlaga, amelynek kiszámítását és közzétételét jogszabály vagy szabályozás írja elő egyes joghatóságokban.

Kellő bizonyosságot nyújtó és korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó eljárások (Hiv.: 8. bekezdés)

A4. Egyes eljárások, amelyek csak kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízások esetében vannak előírva, mindazonáltal megfelelőek lehetnek egyes korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízásoknál. Például, noha a kontrolltevékenységek megismerése nem előírás korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízások esetén, mindazonáltal egyes esetekben, mint például, ha az információk rögzítése, feldolgozása vagy kimutatása csak elektronikus formában történik, a gyakorló könyvvizsgáló dönthet úgy, hogy a kontrollok tesztelése, és így a releváns kontrolltevékenységek megismerése szükséges egy korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízáshoz (lásd még A90. bekezdés).

Függetlenség (Hiv.: 10., 15. bekezdések)

A5. Az IESBA-kódex nemzetközi függetlenségi standardokat határoz meg, amelyeket az alapján dolgoztak ki, ahogyan az ilyen megbízások vonatkozásában a függetlenséget veszélyeztető tényezőkre a fogalmi keretelveket alkalmazzák. Körülmények széles köre veszélyeztetheti potenciálisan az alapelveknek való megfelelést. Sok veszély az alábbi kategóriákba esik: