Nemzetközi keretelvek

bizonyosságot nyújtó szolgáltatásokra szóló megbízásokhoz *

A magyar fordítás alapjául szolgáló eredeti angol nyelvű IFAC kiadvány megtekinthető a következő linken: 2020 Handbook of International Quality Control, Auditing, Review, Other Assurance, and Related Services Pronouncements IFAC (iaasb.org)

Bevezetés

1. A jelen Keretelvek kibocsátásának egyedüli célja elősegíteni a bizonyosságot nyújtó szolgáltatásokra szóló megbízás elemeinek és céljainak megértését, valamint az olyan megbízások elemeinek és céljainak megértését, amelyekre a nemzetközi könyvvizsgálati standardok, átvilágítási megbízásokra vonatkozó nemzetközi standardok és a bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó nemzetközi standardok (a továbbiakban: bizonyosságot nyújtó szolgáltatási standardok) vonatkoznak.

2. A jelen Keretelvek nem egy standard, és ennek megfelelően nem határoznak meg könyvvizsgálatok, átvilágítások vagy más bizonyosságot nyújtó szolgáltatásokra szóló megbízások végrehajtására vonatkozó semmilyen követelményt (vagy alapelvet, vagy alapvető eljárást). * Egy bizonyosságot nyújtó jelentés ezért nem hivatkozhat arra, hogy egy adott megbízást a jelen Keretelvekkel összhangban végeztek, hanem inkább a releváns bizonyosságot nyújtó szolgáltatási standardokra kellene hivatkoznia. A bizonyosságot nyújtó szolgáltatási standardok a jelen Keretelvekkel összhangban lévő és a könyvvizsgálati, átvilágítási és egyéb bizonyosságot nyújtó szolgáltatásokra szóló megbízások során alkalmazandó célokat, követelményeket, alkalmazási és egyéb magyarázó anyagokat, bevezető anyagot és fogalmakat tartalmaznak. Az 1. sz. függelék szemlélteti a Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület (IAASB) által kiadott kiadványok körét, valamint kapcsolatukat egymással és a Könyvvizsgálók Nemzetközi Etikai Standardok Testület Nemzetközi etikai kódex kamarai tag könyvvizsgálóknak (a nemzetközi függetlenségi standardokkal egybefoglalva) című kiadványával (IESBA-kódex).

3. A jelen Keretelvek hivatkozási keretként szolgálnak

(a) a bizonyosságot nyújtó szolgáltatásokra szóló megbízást végző gyakorló könyvvizsgálók számára;

(b) mások számára, akik érintettek bizonyosságot nyújtó szolgáltatásokra szóló megbízásokban, beleértve egy bizonyosságot nyújtó jelentés célzott felhasználóit, valamint azokat, akik gyakorló könyvvizsgálót bíznak meg (a „megbízó fél”); valamint

(c) az IAASB számára bizonyosságot nyújtó szolgáltatási standardok, gyakorlati megjegyzések és egyéb dokumentumok kidolgozása során.

4. A következők a jelen Keretelvek áttekintését adják:

– Bevezetés: A jelen Keretelvek gyakorló könyvvizsgálók által végzett bizonyosságot nyújtó szolgáltatásokra szóló megbízásokkal foglalkoznak.

– Bizonyosságot nyújtó szolgáltatásokra szóló megbízások ismertetése: Ez a rész ismerteti a bizonyosságot nyújtó szolgáltatásokra szóló megbízásokat és különbséget tesz közvetlen megbízások és tanúsítási megbízások, valamint kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízások és korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízások között.

– A Keretelvek hatóköre: Ez a rész megkülönbözteti a bizonyosságot nyújtó szolgáltatásokra szóló megbízásokat egyéb megbízásoktól, például a tanácsadási megbízásoktól.

– Bizonyosságot nyújtó szolgáltatásokra szóló megbízás előfeltételei: Ez a rész meghatározza a gyakorló könyvvizsgáló számára a bizonyosságot nyújtó szolgáltatásokra szóló megbízás elfogadásának előfeltételeit.

– Bizonyosságot nyújtó szolgáltatásokra szóló megbízás elemei: Ez a rész a bizonyosságot nyújtó szolgáltatásokra szóló megbízások öt elemét azonosítja és tárgyalja: három felet magában foglaló kapcsolat; vizsgálat mögöttes tárgya; kritériumok; bizonyíték; valamint bizonyosságot nyújtó jelentés. Kifejt továbbá fontos megkülönböztetéseket a kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízások és a korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízások között. Ez a rész szintén tárgyalja például a vizsgálat mögöttes tárgyainak jelentős sokféleségét a bizonyosságot nyújtó szolgáltatásokra szóló megbízásokban, a megfelelő kritériumok előírt jellemzőit, a kockázat és a lényegesség szerepét a bizonyosságot nyújtó szolgáltatásokra szóló megbízások során, valamint a következtetések kifejezésének módját kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízásoknál és korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízásoknál.

– Egyéb kérdések: Ez a rész foglalkozik a gyakorló könyvvizsgáló bizonyosságot nyújtó jelentésétől eltérő egyéb kommunikációs felelősségekkel, a dokumentálással és a gyakorló könyvvizsgálónak a vizsgálat mögöttes tárgyával vagy a vizsgálat tárgyával kapcsolatos információkkal való kapcsolatának a kihatásaival.

Etikai elvek és minőségirányítási standardok

5. A bizonyosságot nyújtó szolgáltatásokra szóló megbízásokat végző társaságokon belüli minőségirányításról, valamint az etikai elveknek való megfelelésről, beleértve a függetlenségi követelményeket, széles körben elismert, hogy azok a köz érdekét szolgálják és szerves részei a magas színvonalú bizonyosságot nyújtó szolgáltatásokra szóló megbízásoknak. Az ilyen megbízásokat bizonyosságot nyújtó szolgáltatási standardokkal összhangban végzik, amelyek abból az alapfeltételezésből indulnak ki, hogy:

(a) a megbízásért felelős munkacsoport tagjaira és a megbízás minőségének áttekintését végző személyre (azoknál a megbízásoknál, ahol ki lett jelölve ilyen) vonatkoznak az IESBA-kódex bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó rendelkezései, egyéb szakmai követelmények, vagy jogszabályban vagy szabályozásban lévő követelmények, amelyek legalább ilyen magas követelményeket támasztanak; valamint

(b) a megbízást végrehajtó gyakorló könyvvizsgáló olyan társaság tagja, amelyre vonatkozik az 1. témaszámú nemzetközi minőségirányítási standard * , vagy amelyre vonatkoznak más szakmai követelmények, vagy jogszabályban vagy szabályozásban lévő követelmények a társaságnak a minőségirányítási rendszerével kapcsolatos felelőssége tekintetében, amelyek legalább olyan magas követelményeket támasztanak, mint az 1. témaszámú nemzetközi minőségirányítási standard.

Az IESBA-kódex

6. Az IESBA-kódex meghatározza az etikai alapelveket, amelyek a következők:

(a) tisztességesség

(b) objektivitás

(c) szakmai hozzáértés és megfelelő gondosság

(d) titoktartás, és

(e) hivatáshoz méltó magatartás.

Az etikai alapelvek felállítják a kamarai tag könyvvizsgálótól elvárt magatartásnormát.

7. Az IESBA-kódex fogalmi keretelveket ad, amelyeknek alkalmazása elvárás a kamarai tag könyvvizsgálókkal szemben az alapelveknek való megfelelést veszélyeztető tényezők azonosításakor, értékelésekor és kezelésekor.

8. Az IESBA-kódex követelményeket és alkalmazási anyagot határoz meg különböző témákra vonatkozóan. Az IESBA-kódex úgy definiálja a függetlenséget, mint amely magában foglalja mind a tudati függetlenséget, mind pedig a függetlenség látszatát. A függetlenség biztosítékul szolgál arra, hogy lehetővé váljon következtetést kialakítani olyan befolyások általi érintettség nélkül, amelyek esetleg veszélyeztetnék az adott következtetést. A függetlenség elősegíti a tisztességes eljárásra, objektivitásra és a szakmai szkepticizmus hozzáállásának fenntartására való képességet.

1. témaszámú nemzetközi minőségellenőrzési standard

9. Az 1. témaszámú nemzetközi minőségirányítási standard foglalkozik a társaságnak a bizonyosságot nyújtó szolgáltatásokra szóló megbízásokra vonatkozó minőségirányítási rendszer kialakításával, bevezetésével és működtetésével kapcsolatos felelősségeivel. * Egy minőségirányítási rendszer a következő nyolc komponenssel foglalkozik: *

(a) A társaság kockázatfelmérési folyamata;

(b) Irányítás és vezetőség;

(c) Releváns etikai követelmények;

(d) Ügyfélkapcsolatok és összeállításra vonatkozó megbízások elfogadása és megtartása;

(e) Megbízás végrehajtása;

(f) Erőforrások;

(g) Információk és kommunikáció; és

(h) A figyelemmel kísérési és helyrehozási folyamat.

Bizonyosságot nyújtó szolgáltatásokra szóló megbízások ismertetése

10. A bizonyosságot nyújtó szolgáltatásokra szóló megbízás olyan megbízás, amelynek során a gyakorló könyvvizsgáló célja elegendő és megfelelő bizonyíték megszerzése annak érdekében, hogy olyan módon kialakított következtetést fejezzen ki, hogy az növelje a felelős féltől eltérő célzott felhasználók bizalmának szintjét a vizsgálat mögöttes tárgyának kritériumokkal szemben történő méréséből vagy értékeléséből kapott eredményre vonatkozóan.

11. A vizsgálat mögöttes tárgya mérésének vagy értékelésének eredménye az az információ, amelyet az adott kritériumoknak a vizsgálat mögöttes tárgyára történő alkalmazása eredményez. Például:

– A pénzügyi kimutatásokat (eredmény) egy adott gazdálkodó egység pénzügyi helyzetének, pénzügyi teljesítményének és cash flow-inak (vizsgálat mögöttes tárgya) valamely pénzügyi beszámolási keretelvek (kritérium) alkalmazásával való mérése eredményezi.

– A belső kontroll hatékonyságára vonatozó kijelentést (eredmény) egy adott gazdálkodó egység belső kontrollfolyamata hatékonyságának (vizsgálat mögöttes tárgya) releváns kritériumok alkalmazásával való értékelése eredményez.

– A gazdálkodó egységre specifikusan jellemző teljesítményértékelést (eredmény) a teljesítmény különböző szempontjainak (vizsgálat mögöttes tárgya) releváns mérési módszerek (kritériumok) alkalmazásával való mérése eredményez.

– Egy üvegházhatású gázokra vonatkozó kimutatást (eredmény) egy adott gazdálkodó egység üvegházhatásúgáz-kibocsátásainak (vizsgálat mögöttes tárgya) megjelenítési, értékelési és bemutatási protokollok (kritériumok) alkalmazásával való mérése eredményez.

– A megfelelésre vonatkozó kijelentést (eredmény) egy adott gazdálkodó egység megfelelésének (vizsgálat mögöttes tárgya) például jogszabállyal és szabályozással (kritériumok) való értékelése eredményez.

A „vizsgálat tárgyával kapcsolatos információk” kifejezést a vizsgálat mögöttes tárgya kritériumokkal szemben való mérésének vagy értékelésének eredményére használják. A vizsgálat tárgyával kapcsolatos információk azok, amelyekről a gyakorló könyvvizsgáló elegendő és megfelelő bizonyítékot gyűjt a gyakorló könyvvizsgáló következtetése alapjaként.

Tanúsítási megbízások és közvetlen megbízások

12. Egy tanúsítási megbízásban a gyakorló könyvvizsgálón kívüli fél méri vagy értékeli a kritériumokkal szemben a vizsgálat mögöttes tárgyát. A gyakorló könyvvizsgálón kívüli fél gyakran be is mutatja egy jelentésben vagy nyilatkozatban az eredményként kapott, a vizsgálat tárgyával kapcsolatos információkat. Egyes esetekben azonban a vizsgálat tárgyával kapcsolatos információkat lehet, hogy a gyakorló könyvvizsgáló mutatja be a bizonyosságot nyújtó jelentésben. A gyakorló könyvvizsgáló következtetése azzal foglalkozik, hogy a vizsgálat tárgyával kapcsolatos információk tartalmaznak-e a lényeges hibás állítást (lásd még a 85. bekezdést).

13. Egy közvetlen megbízásban a gyakorló könyvvizsgáló méri vagy értékeli a vizsgálat mögöttes tárgyát a kritériumokkal szemben. Emellett a gyakorló könyvvizsgáló bizonyosságot nyújtó szolgáltatási készségeket és technikákat alkalmaz, hogy elegendő és megfelelő bizonyítékot szerezzen a vizsgálat mögöttes tárgyának a kritériumokkal szemben történő méréséből vagy értékeléséből kapott eredményről. A gyakorló könyvvizsgáló megszerezheti ezeket a bizonyítékokat a vizsgálat mögöttes tárgyának mérésével vagy értékelésével egy időben, de megszerezheti azokat az ilyen mérés vagy értékelés előtt vagy után is. Egy közvetlen megbízásban a gyakorló könyvvizsgáló következtetése a vizsgálat mögöttes tárgyának a kritériumokkal szemben történő méréséből vagy értékeléséből kapott, jelentésbe foglalt eredményével foglalkozik, és a vizsgálat mögöttes tárgyára és a kritériumokra vonatkozóan van kifejezve. Egyes közvetlen megbízásokban a gyakorló könyvvizsgáló következtetése a vizsgálat tárgyával kapcsolatos információ vagy annak része (lásd még 2. sz. függelék).

Kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízások és korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízások

14. Egy kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízás során a gyakorló könyvvizsgáló, következtetése alapjaként, a megbízás kockázatát a megbízás körülményei között elfogadhatóan alacsony szintre csökkenti. A gyakorló könyvvizsgáló következtetése olyan formában van kifejezve, amely közvetíti a gyakorló könyvvizsgáló véleményét a vizsgálat mögöttes tárgyának kritériumokkal szemben történő méréséből vagy értékeléséből kapott eredményre vonatkozóan.

15. Egy korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízás során a gyakorló könyvvizsgáló a megbízás kockázatát a megbízás körülményei között elfogadható szintre csökkenti – de ahol ez a kockázat nagyobb, mint a kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízásnál –, egy olyan formában kifejezett következtetés alapjaként, amely azt közvetíti, hogy a végrehajtott eljárások és a megszerzett bizonyítékok alapján jutott(ak)–e a gyakorló könyvvizsgáló tudomására olyan kérdés(ek), amely(ek) miatt a gyakorló könyvvizsgáló úgy véli, hogy a vizsgálat tárgyával kapcsolatos információk lényeges hibás állítást tartalmaznak. A korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízás során végrehajtott eljárások jellege, ütemezése és terjedelme korlátozott a kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízás során szükségeshez képest, de azt úgy tervezik, hogy olyan szintű bizonyosságot szerezzenek, amely a gyakorló könyvvizsgáló megítélése szerint érdemleges. Ahhoz, hogy érdemleges legyen, a gyakorló könyvvizsgáló által szerzett bizonyosság szintje valószínűleg olyan szintre erősíti a célzott felhasználók bizalmát a vizsgálat tárgyával kapcsolatos információk tekintetében, amely egyértelműen nagyobb, mint lényegtelen.

16. A korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízások tartományán belül az, hogy mi az érdemleges bizonyosság, terjedhet az éppen csak azon bizonyosság felettitől, amely valószínűleg olyan szintre erősíti a célzott felhasználók bizalmát a vizsgálat tárgyával kapcsolatos információk tekintetében, amely egyértelműen nagyobb, mint lényegtelen, az éppen csak a kellő bizonyosság alattiig. Az, hogy mi érdemleges egy adott megbízásnál, az említett tartományon belüli megítélést tükröz, amely a megbízás körülményeitől függ, beleértve a célzott felhasználók mint csoport információs igényeit, a kritériumokat, valamint a vizsgálat mögöttes tárgyát a megbízásban. Egyes esetekben annak következményei, hogy nem megfelelő következtetést kapnak olyan nagyok lehetnek a célzott felhasználók számára, hogy kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízásra van szüksége a gyakorló könyvvizsgálónak ahhoz, hogy az adott körülmények között érdemleges bizonyosságot szerezzen.

A Keretelvek hatóköre

17. Nem minden gyakorló könyvvizsgálók által végrehajtott megbízás bizonyosságot nyújtó szolgáltatásokra szóló megbízás. Egyéb gyakran végzett megbízások, amelyek nincsenek összhangban a fenti 10. bekezdésben lévő leírással (és így azokra nem vonatkoznak a jelen Keretelvek):

– A kapcsolódó szolgáltatásokra vonatkozó nemzetközi standardok által lefedett megbízások, mint a megállapodás szerinti eljárások végrehajtására szóló és az összeállításra vonatkozó megbízások. *

– Adóbevallások elkészítése, amikor nem fejeznek ki bizonyosságot nyújtó következtetést.

– Tanácsadási megbízások * , mint például vezetési és adóügyi tanácsadás.

18. Egy bizonyosságot nyújtó szolgáltatásokra szóló megbízás lehet egy nagyobb megbízás része, például, amikor egy üzletfelvásárlási tanácsadási megbízás magában foglalja múltbeli vagy jövőre vonatkozó pénzügyi információkra vonatkozó bizonyosság szerzésének követelményét. Ilyen körülmények között a jelen Keretelvek csak a megbízás bizonyosságot nyújtó szolgáltatásokra szóló részére vonatkoznak.

19. Az alábbi megbízások, amelyek lehet, hogy összhangban vannak a 10. bekezdésben lévő ismertetéssel, a jelen Keretelvek szempontjából nem minősülnek bizonyosságot nyújtó szolgáltatásokra szóló megbízásoknak:

(a) Jogi eljárás során számviteli, könyvvizsgálati, adóügyi vagy egyéb kérdések tekintetében történő tanúskodásra vonatkozó megbízások, és

(b) Olyan szakvéleményeket, szakmai állásfoglalásokat vagy megfogalmazást tartalmazó megbízások, amelyekből egy felhasználó valamilyen mértékű bizonyosságot nyerhet, ha az alábbiak mindegyike teljesül:

(i) az adott vélemények, állásfoglalások vagy megfogalmazás mellékesek az átfogó megbízás szempontjából;

(ii) bármilyen írásbeli jelentés felhasználása kifejezetten korlátozva van kizárólag az adott jelentésben meghatározott célzott felhasználókra;

(iii) a meghatározott célzott felhasználókkal kötött írásbeli megegyezés értelmében a felek szándéka szerint a megbízás nem bizonyosságot nyújtó szolgáltatásokra szóló megbízás; valamint

(iv) a megbízást nem tüntetik fel bizonyosságot nyújtó szolgáltatásokra szóló megbízásként a gyakorló könyvvizsgáló jelentésében.

Bizonyosságot nem nyújtó szolgáltatásokra szóló megbízásokra vonatkozó jelentések

20. A nem a jelen Keretelvek hatókörébe tartozó bizonyosságot nyújtó szolgáltatásokra szóló megbízásra vonatkozó jelentést készítő gyakorló könyvvizsgáló egyértelműen megkülönbözteti azt a jelentést egy bizonyosságot nyújtó jelentéstől. Azért tehát, hogy ne zavarja meg a felhasználókat, az olyan jelentés, amely nem bizonyosságot nyújtó jelentés, kerüli például:

– a jelen Keretelveknek vagy bizonyosságot nyújtó szolgáltatási standardoknak való megfelelésre történő utalást;

– a „bizonyosság”, „könyvvizsgálat” vagy „átvilágítás” szavak nem helyénvaló használatát;

– olyan kijelentés szerepeltetését, amely észszerűen összetéveszthető elegendő és megfelelő bizonyítékon alapuló olyan következtetéssel, amelynek célja, hogy növelje a célzott felhasználók bizalmát a vizsgálat mögöttes tárgyának kritériumokkal szemben történő méréséből vagy értékeléséből kapott eredményre vonatkozóan.

21. A gyakorló könyvvizsgáló és a felelős fél megállapodhatnak a jelen Keretelvek elveinek egy olyan megbízásra való alkalmazásában, amelynél nincsenek a felelős félen kívüli célzott felhasználók, de ahol a releváns bizonyosságot nyújtó szolgáltatási standardok minden egyéb követelménye teljesül. Ilyen esetekben a gyakorló könyvvizsgáló jelentése a jelentés felhasználását a felelős félre korlátozó kijelentést tartalmaz.

Bizonyosságot nyújtó szolgáltatásokra szóló megbízás előfeltételei

22. A bizonyosságot nyújtó szolgáltatásokra szóló megbízás alábbi előfeltételei relevánsak annak mérlegelésekor, hogy elfogadjanak vagy folytassanak-e egy adott bizonyosságot nyújtó szolgáltatásokra szóló megbízást:

(a) A megfelelő felek (vagyis a felelős fél, a mérést vagy értékelést végző és a megbízó fél, az adott helyzetnek megfelelően) feladatkörei és felelősségei megfelelőek az adott körülmények között; valamint

(b) A megbízás az alábbi jellemzők mindegyikével rendelkezik-e:

(i) A vizsgálat mögöttes tárgya megfelelő;

(ii) A kritériumok, amelyek a gyakorló könyvvizsgáló várakozásai szerint alkalmazásra kerülnek a vizsgálat tárgyával kapcsolatos információk készítése során megfelelők a megbízás körülményei között, beleértve azt, hogy rendelkeznek a 44. bekezdésben ismertetett jellemzőkkel;

(iii) A kritériumok, amelyek a gyakorló könyvvizsgáló várakozásai szerint alkalmazásra kerülnek a vizsgálat tárgyával kapcsolatos információk készítése során, a célzott felhasználók rendelkezésére fognak állni;

(iv) A gyakorló könyvvizsgáló várhatóan képes megszerezni a következtetése alátámasztásához szükséges bizonyítékokat;

(v) A gyakorló könyvvizsgáló következtetése, akár kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízásnak, akár korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízásnak megfelelő formában, írásbeli jelentésbe lesz foglalva; továbbá

(vi) Racionális cél, beleértve – korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízás esetében –, hogy a gyakorló könyvvizsgáló várhatóan képes érdemleges szintű bizonyosságot szerezni.

23. A különböző bizonyosságot nyújtó szolgáltatásokra szóló megbízásokban a vizsgálat mögöttes tárgyai nagyon különbözők lehetnek. A vizsgálat mögöttes tárgyai közül néhány speciális készségeket vagy szakismereteket igényelhet azokon túl, amelyekkel egy egyéni gyakorló könyvvizsgáló rendszerint rendelkezik. Fontos azonban, hogy a gyakorló könyvvizsgáló meg legyen győződve arról, hogy azok a személyek, akik majd az adott megbízást végrehajtják, együttesen rendelkeznek a megfelelő szakértelemmel és képességekkel (lásd még a 31. bekezdést).

24. Ha egy potenciális megbízás nem fogadható el bizonyosságot nyújtó szolgáltatásokra szóló megbízásként, a megbízó fél képes lehet egy eltérő megbízást azonosítani, amely meg fog felelni a célzott felhasználók igényeinek. Például:

(a) Ha azok a kritériumok, amelyek a gyakorló könyvvizsgáló várakozása szerint alkalmazásra kerülnek nem megfelelőek, még mindig végezhető a 22. bekezdésben lévő egyéb előfeltételeknek megfelelő bizonyosságot nyújtó szolgáltatásokra szóló megbízás, ha:

(i) A gyakorló könyvvizsgáló azonosítani tudja a vizsgálat mögöttes tárgya egy vagy több olyan szempontját, amelyre vonatkozóan megfelelőek az adott kritériumok. Ilyen esetekben a gyakorló könyvvizsgáló végrehajthatna bizonyosságot nyújtó szolgáltatásokra szóló megbízást a vizsgálat mögöttes tárgyának arra az adott szempontjára vonatkozóan, annak saját jogán. Ilyen esetekben szükséges lehet, hogy a bizonyosságot nyújtó jelentés egyértelműsítse, hogy a jelentés nem vonatkozik a vizsgálat eredeti mögöttes tárgyának egészére; vagy

(ii) Kiválaszthatók vagy kidolgozhatók a vizsgálat mögöttes tárgya szempontjából megfelelő alternatív kritériumok.

(b) A megbízó fél kérhet olyan megbízást, amely nem bizonyosságot nyújtó szolgáltatásokra szóló megbízás, mint például tanácsadási megbízás vagy megállapodás szerinti eljárások végrehajtására szóló megbízás.

25. Elfogadást követően nem helyénvaló bizonyosságot nyújtó szolgáltatásokra szóló megbízást bizonyosságot nem nyújtó szolgáltatásokra szóló megbízásra, vagy kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízást korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízásra változtatni észszerű indok nélkül. A körülmények olyan változása, amely érinti a célzott felhasználók követelményeit, vagy a megbízás jellegével kapcsolatos félreértés indokolhat a megbízás megváltoztatására vonatkozó kérelmet. Ha sor kerül ilyen változtatásra, a változtatás előtt megszerzett bizonyítékokat nem hagyják figyelmen kívül. Kellő bizonyosságot nyújtó következtetés kialakításához elegendő és megfelelő bizonyíték szerzésére való képtelenség nem elfogadható ok egy kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízás korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízásra való megváltoztatásához.

Bizonyosságot nyújtó szolgáltatásokra szóló megbízás elemei

26. Ez a rész a bizonyosságot nyújtó szolgáltatásokra szóló megbízás alábbi elemeit tárgyalja:

(a) Három felet magában foglaló kapcsolat, amely magában foglal egy gyakorló könyvvizsgálót, egy felelős felet és célzott felhasználókat;

(b) Vizsgálat megfelelő mögöttes tárgya;

(c) Megfelelő kritériumok;

(d) Elegendő és megfelelő bizonyíték; valamint

(e) Írásba foglalt bizonyosságot nyújtó jelentés kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízásnak vagy korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízásnak megfelelő formában.

Három felet magában foglaló kapcsolat

27. Minden bizonyosságot nyújtó szolgáltatásokra szóló megbízásban legalább három különálló fél vesz részt: a gyakorló könyvvizsgáló, a felelős fél és a célzott felhasználók. A megbízás körülményeitől függően lehet egy külön mérést vagy értékelést végző, vagy megbízó fél szerepkör is (lásd még 3. sz. függelék).

28. A felelős fél és a célzott felhasználók tartozhatnak különböző gazdálkodó egységekhez vagy ugyanahhoz a gazdálkodó egységhez. Az utóbbira példa, amikor kétszintű testület esetén a felügyelőbizottság lehet, hogy bizonyosságot kíván szerezni az adott gazdálkodó egység vezetőtestülete által adott információkról. A felelős fél és a célzott felhasználók közötti kapcsolatot egy adott megbízás összefüggésében szükséges nézni, és az eltérhet a hagyományosabban meghatározott felelősségi viszonyoktól. Például, egy gazdálkodó egység felső szintű vezetése (egy célzott felhasználó) megbízhat egy gyakorló könyvvizsgálót bizonyosságot nyújtó szolgáltatásokra szóló megbízás végrehajtásával a gazdálkodó egység tevékenységeinek egy adott aspektusára vonatkozóan, amely egy alsóbb szintű vezetés (a felelős fél) közvetlen felelőssége alá tartozik, de amelyért végső soron a felső szintű vezetés felelős.

Gyakorló könyvvizsgáló

29. A „gyakorló könyvvizsgáló” az a személy (azok a személyek), aki (akik) a megbízást vezeti(k) (rendszerint a megbízásért felelős partner vagy a megbízásért felelős munkacsoport – vagy adott esetben a társaság, – más tagjai), bizonyosságot nyújtó szolgáltatási készségeket és technikákat alkalmazva, arról való kellő bizonyosság vagy korlátozott bizonyosság – az adott esetnek megfelelően – megszerzése céljából, hogy a vizsgálat tárgyával kapcsolatos információk tartalmaznak-e lényeges hibás állítást. * Egy közvetlen megbízásban a gyakorló könyvvizsgáló egyaránt méri vagy értékeli a vizsgálat mögöttes tárgyát a kritériumokkal szemben és bizonyosságot nyújtó szolgáltatási készségeket és technikákat alkalmaz, hogy – az adott esetnek megfelelően – kellő bizonyosságot vagy korlátozott bizonyosságot szerezzen arról, hogy az adott mérés vagy értékelés eredménye tartalmaz-e lényeges hibás állítást.

30. Ha egy hozzáértő gyakorló könyvvizsgáló, aki nem könyvvizsgálóként dolgozó kamarai tag könyvvizsgáló, egy bizonyosságot nyújtó szolgáltatási standardnak való megfelelés kijelentését választja, fontos annak felismerése, hogy ezek a standardok olyan követelményeket tartalmaznak, amelyek az IESBA-kódexre és az 1. témaszámú nemzetközi minőségellenőrzési standardra, vagy egyéb szakmai követelményekre, vagy legalább ilyen magas követelményeket támasztó – jogszabályban vagy szabályozásban lévő – követelményekre vonatkozó, az 5. bekezdésben szereplő alapfeltételezést tükrözik.

31. Egy adott megbízást nem fogadnak el, ha a megbízás körülményeinek előzetes ismerete azt jelzi, hogy a szakértelemre vonatkozó etikai követelmények nem fognak teljesülni. Egyes esetekben ezeket a követelményeket teljesítheti a gyakorló könyvvizsgáló azzal, hogy felhasználja az általa igénybe vett szakértő munkáját.

32. Emellett szükséges, hogy a gyakorló könyvvizsgáló képes legyen elegendő mértékben bevonódni a gyakorló könyvvizsgáló által igénybe vett szakértő és egyéb, bizonyosságot nyújtó szolgáltatásokra szóló megbízást végző gyakorló könyvvizsgálók munkájába olyan mértékben, amely elegendő ahhoz, hogy felelősséget vállaljon a bizonyosságot nyújtó következtetésért, valamint, hogy megszerezze az arra vonatkozó következtetés levonásához szükséges bizonyítékot, hogy az adott szakértő vagy egyéb, bizonyosságot nyújtó szolgáltatásokra szóló megbízást végző gyakorló könyvvizsgáló munkája megfelelő-e a gyakorló könyvvizsgáló céljaira.

33. A gyakorló könyvvizsgáló egyedül felelős a kifejezett bizonyosságot nyújtó következtetésért, és ez a felelősség nem csökken, ha a gyakorló könyvvizsgáló felhasználja a gyakorló könyvvizsgáló által igénybe vett szakértő vagy más bizonyosságot nyújtó szolgáltatásokra szóló megbízást végző gyakorló könyvvizsgálók munkáját. Ugyanakkor, ha a szakértő munkáját igénybe vevő gyakorló könyvvizsgáló a releváns bizonyosságot nyújtó szolgáltatási standardokat követve arra a következtetésre jut, hogy az adott szakértő munkája a gyakorló könyvvizsgáló céljaira megfelel, a gyakorló könyvvizsgáló megfelelő bizonyítékként fogadhatja el az adott szakértő által a szakterületén tett megállapításokat vagy levont következtetéseket.

Felelős fél

34. A felelős fél a vizsgálat mögöttes tárgyáért felelős fél. Egy tanúsítási megbízásban a felelős fél gyakran egyben a mérést vagy értékelést végző. A felelős fél lehet a gyakorló könyvvizsgálót a bizonyosságot nyújtó szolgáltatásokra szóló megbízás végzésével megbízó fél (a megbízó fél), de lehet attól eltérő is.

Célzott felhasználók

35. A célzott felhasználók az(ok) a személy(ek) vagy szervezet(ek), vagy ezek csoportja(i), amely(ek) a gyakorló könyvvizsgáló várakozásai szerint használni fogja (fogják) a bizonyosságot nyújtó jelentést. A felelős fél lehet az egyik célzott felhasználó, de nem lehet az egyetlen.

36. Egyes esetekben lehetnek a bizonyosságot nyújtó jelentés címzettjein kívüli célzott felhasználók. Lehet, hogy a gyakorló könyvvizsgáló nem képes azonosítani mindenkit, aki olvassa majd a bizonyosságot nyújtó jelentést, különösen, ha ahhoz sok ember hozzáfér majd. Ilyen esetekben, különösen, ha a lehetséges felhasználóknak valószínűleg érdekek széles skálája fűződik a vizsgálat mögöttes tárgyához, a célzott felhasználók korlátozódhatnak a jelentős és közös érdekekkel rendelkező legfőbb érdekeltekre. A célzott felhasználók azonosítása különböző módokon történhet, például a gyakorló könyvvizsgáló és a felelős fél vagy a megbízó fél közötti megállapodással, vagy jogszabály vagy szabályozás által.

37. Célzott felhasználók vagy képviselőik közvetlenül részt vehetnek a gyakorló könyvvizsgáló és a felelős fél (és a megbízó fél, ha az eltérő) mellett a megbízás követelményeinek a meghatározásában. Függetlenül azonban mások részvételétől, és eltérően a megállapodás szerinti eljárások végrehajtására szóló megbízástól (amely a megbízó féllel vagy bármely megfelelő harmadik féllel egyeztetett eljárásokon alapuló ténymegállapításokra vonatkozó jelentéstételt foglal magában, nem pedig következtetést):

(a) a gyakorló könyvvizsgáló felelős az eljárások jellegének, ütemezésének és terjedelmének meghatározásáért, továbbá

(b) szükséges lehet, hogy a gyakorló könyvvizsgáló további eljárásokat hajtson végre, ha olyan információ jut a tudomására, amely jelentősen eltér attól, amelyen a tervezett eljárások meghatározása alapult.

38. Egyes esetekben célzott felhasználók (például bankok és szabályozók) követelményt támaszthatnak a megfelelő fél (felek) számára, vagy kérhetik őket arra, hogy intézkedjenek speciális célra végzett bizonyosságot nyújtó szolgáltatásokra szóló megbízás végrehajtásáról. Ha megbízások speciális célra kialakított kritériumokat használnak, a bizonyosságot nyújtó jelentés tartalmaz az olvasókat erre a tényre figyelmeztető kijelentést. Emellett a gyakorló könyvvizsgáló helyénvalónak tarthatja jelezni, hogy a bizonyosságot nyújtó jelentés kizárólag konkrét felhasználók részére készült. A megbízás körülményeitől függően ez a bizonyosságot nyújtó jelentés terjesztésének vagy felhasználásának korlátozásával érhető el. Bár egy bizonyosságot nyújtó jelentés korlátozható valahányszor az csak konkrét célzott felhasználóknak vagy konkrét célra készült, egy adott felhasználóra vagy célra vonatkozó korlátozás hiánya önmagában nem jelzi azt, hogy a gyakorló könyvvizsgálónak jogi felelőssége van az adott felhasználó vagy az adott cél tekintetében. A jogi felelősség fennállása az egyes esetek körülményeitől és a releváns joghatóságtól függ.

A vizsgálat mögöttes tárgya

39. Egy bizonyosságot nyújtó szolgáltatásokra szóló megbízásban a vizsgálat mögöttes tárgya sokféle formát ölthet, mint például:

– Múltbeli pénzügyi teljesítmény vagy állapot (például múltbeli pénzügyi helyzet, pénzügyi teljesítmény és cash flow-k), amelyre vonatkozóan a vizsgálat tárgyával kapcsolatos információk lehetnek a pénzügyi kimutatásokban bemutatott megjelenítés, értékelés, bemutatás és közzététel.

– Jövőbeli pénzügyi teljesítmény vagy állapot (például jövőre vonatkozó pénzügyi helyzet, pénzügyi teljesítmény és cash flow-k), amelyre vonatkozóan a vizsgálat tárgyával kapcsolatos információk lehetnek egy pénzügyi előrejelzésben vagy prognózisban bemutatott megjelenítés, értékelés, bemutatás és közzététel.

– Nem pénzügyi teljesítmény vagy állapotok (például egy adott gazdálkodó egység teljesítménye), amelyre vonatkozóan a vizsgálat tárgyával kapcsolatos információk lehetnek a hatékonyság és hatásosság kulcsfontosságú mutatói.

– Fizikai jellemzők (például egy létesítmény kapacitása), amelyekre vonatkozóan a vizsgálat tárgyával kapcsolatos információ lehet egy specifikációs dokumentum.

– Rendszerek és folyamatok (például egy gazdálkodó egység belső kontroll vagy IT rendszere), amelyekre vonatkozóan a vizsgálat tárgyával kapcsolatos információ lehet egy hatékonyságra vonatkozó állítás.

– Magatartás (például vállalatirányítás, szabályozásnak való megfelelés, humán erőforrással kapcsolatos gyakorlatok), amelyre vonatkozóan a vizsgálat tárgyával kapcsolatos információ lehet a megfelelésre vonatkozó állítás vagy a hatékonyságra vonatkozó állítás.

A 4. sz. függelék a vizsgálat lehetséges mögöttes tárgyai tartományának kategóriákba sorolását mutatja néhány példával.

40. A vizsgálatok különböző mögöttes tárgyainak különböző jellemzőik vannak, beleértve annak mértékét, hogy az azokkal kapcsolatos információk mennyire minőségiek vagy mennyiségiek, objektívek vagy szubjektívek, múltra vonatkozók vagy jövőre vonatkozóak, valamint hogy időpontra vagy időszakra vonatkoznak. Ezek a jellemzők hatással vannak:

(a) arra, hogy milyen pontosan mérhető vagy értékelhető a vizsgálat mögöttes tárgya a kritériumokkal szemben, és

(b) a rendelkezésre álló bizonyítékok meggyőzőerejére.

A bizonyosságot nyújtó jelentés felhívhatja a figyelmet olyan jellemzőkre, amelyek különösen relevánsak a célzott felhasználók szempontjából.

41. A vizsgálat mögöttes tárgyának megfelelőségét nem érinti a bizonyosság szintje, vagyis, ha a vizsgálat mögöttes tárgya nem megfelelő egy kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízáshoz, akkor nem megfelelő egy korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízáshoz sem, és viszont. A vizsgálat megfelelő mögöttes tárgya azonosítható és következetesen mérhető vagy értékelhető az azonosított kritériumokkal szemben úgy, hogy az eredményül kapott, a vizsgálat tárgyával kapcsolatos információkra vonatkozóan eljárások végezhetők elegendő és megfelelő bizonyíték szerzéséhez kellő bizonyosságot vagy korlátozott bizonyosságot nyújtó következtetés alátámasztása céljából, az adott esetnek megfelelően.

Kritériumok

42. A kritériumok a vizsgálat mögöttes tárgyának mérésére vagy értékelésére használt viszonyítási alapok. A kritériumok lehetnek formálisak, például a pénzügyi kimutatások készítése során a kritériumok lehetnek a Nemzetközi Pénzügyi Beszámolási Standardok vagy a Nemzetközi Költségvetési Számviteli Standardok; a belső kontrollok működési hatékonyságára vonatkozó jelentéstétel során a kritériumok alapulhatnak bevett belső kontroll keretelveken vagy konkrétan az adott célra kialakított egyedi kontrollcélokon; megfelelésre vonatkozó jelentéstételkor pedig a kritériumok lehetnek a vonatkozó jogszabály, szabályozás vagy szerződés. Kevésbé formális kritériumokra példa egy saját kidolgozású magatartáskódex vagy egy megállapodás szerinti teljesítményszint (például, hogy egy adott bizottságnak hányszor kell ülést tartania egy évben).

43. Megfelelő kritériumokra van szükség a vizsgálat mögöttes tárgyának az észszerűen konzisztens, a szakmai megítélés összefüggésében történő méréséhez vagy értékeléséhez. Megfelelő kritériumok által biztosított hivatkozási keret nélkül bármilyen következtetés ki van téve egyéni értelmezésnek és félreértésnek. A megfelelő kritériumok az összefüggés-érzékenyek, vagyis relevánsak a megbízás körülményeinek szempontjából. Még a vizsgálat ugyanarra a mögöttes tárgyára vonatkozóan is lehetnek különböző kritériumok, amelyek más mérést vagy értékelést fognak adni. Például az egyik kritérium, amelyet egy mérést vagy értékelést végző esetleg választ a vásárlói elégedettségnek, mint a vizsgálat mögöttes tárgyának mértékeként az adott vásárló elismert megelégedésére megoldott vásárlói panaszok száma, míg egy másik mérést vagy értékelést végző esetleg a legelső vásárlást követő három hónapban történő ismételt vásárlások számát választja. Emellett, kritériumok megfelelőek lehetnek adott megbízási körülmények között, míg lehet, hogy nem megfelelőek eltérő megbízási körülmények között. Kormányzatoknak vagy szabályozóknak való jelentéstétel például adott kritériumok használatát teheti szükségessé, de ezek a kritériumok lehet, hogy nem megfelelőek felhasználók tágabb csoportja számára.

44. A megfelelő kritériumok az alábbi jellemzőkkel bírnak:

(a) Relevancia: Releváns kritériumok a vizsgálat tárgyával kapcsolatos olyan információkat eredményeznek, amelyek segítik a célzott felhasználók általi döntéshozatalt.

(b) Teljesség: Kritériumok akkor teljesek, ha az azokkal összhangban készített, a vizsgálat tárgyával kapcsolatos információk nem hagynak ki releváns tényezőket, amelyek észszerű várakozások alapján befolyásolhatják a célzott felhasználóknak a vizsgálat tárgyához kapcsolódó szóban forgó információk alapján hozott döntéseit. A teljes kritériumok közé tartoznak – ahol releváns – a bemutatás és a közzététel viszonyítási alapjai.

(c) Megbízhatóság: A megbízható kritériumok, ha azokat hasonló körülmények között különböző gyakorló könyvvizsgálók alkalmazzák, lehetővé teszik a vizsgálat mögöttes tárgyának kellően következetes mérését vagy értékelését, beleértve, ahol releváns, a bemutatást és közzétételt.

(d) Semlegesség: A semleges kritériumok a vizsgálat tárgyával kapcsolatos olyan információkat eredményeznek, amelyek mentesek az elfogultságtól, ahogyan az a megbízás körülményei között megfelelő.

(e) Érthetőség: Az érthető kritériumok a vizsgálat tárgyával kapcsolatos olyan információkat eredményeznek, amelyeket a célzott felhasználók meg tudnak érteni.

45. Várakozások pontatlan ismertetései vagy egy személy tapasztalatainak megítélései nem testesítenek meg megfelelő kritériumokat.

46. Az egyes fenti jellemzők viszonylagos fontossága kritériumok egy adott megbízás szempontjából való megfelelőségének felmérésekor szakmai megítélés kérdése. A kritériumok megfelelőségét nem érinti a bizonyosság szintje, vagyis, ha a kritériumok nem megfelelőek egy kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízáshoz, akkor nem megfelelőek egy korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízáshoz sem, és viszont. Kritériumokat előírhat jogszabály vagy szabályozás, vagy kiadhatnak felhatalmazott vagy elismert szakértői testületek, amelyek átlátható előírt folyamatot követnek (bevett kritériumok). Más kritériumokat lehet, hogy specifikusan a vizsgálat tárgyával kapcsolatos információknak az adott megbízás adott körülményei között való előállítása céljából dolgoznak ki. Az, hogy a kritériumok bevettek vagy specifikusan kidolgozottak hatással van az ahhoz szükséges munkára, hogy felmérjék azoknak egy adott megbízáshoz való megfelelőségét; például, ha nincsenek ezzel ellentétes jelzések, a bevett kritériumokat megfelelőnek feltételezik, ha relevánsak a célzott felhasználók információigényei szempontjából.

47. Szükséges, hogy a kritériumok a célzott felhasználók rendelkezésére álljanak, hogy lehetővé váljon számukra annak megértése, hogyan került sor a vizsgálat mögöttes tárgyának mérésére vagy értékelésére. A kritériumokat az alábbiak közül egy vagy több módon bocsátják a célzott felhasználók rendelkezésére:

(a) Nyilvánosan.

(b) Egyértelmű módon belefoglalva a vizsgálat tárgyával kapcsolatos információk bemutatásába.

(c) Egyértelmű módon belefoglalva a bizonyosságot nyújtó jelentésbe.

(d) Általános felfogás alapján, például az idő órákban és percekben való mérésére vonatkozó kritérium.

48. Az is lehet, hogy a kritériumok csak konkrét célzott felhasználók számára állnak rendelkezésére, például egy szerződés feltételei vagy egy iparági szövetség által kiadott kritériumok, amelyek csak az iparágon belülieknek állnak rendelkezésére, mert csak egy speciális cél szempontjából relevánsak (lásd még a 38. bekezdést).

49. A megbízás részeként a gyakorló könyvvizsgáló meghatározza, megfelelőek-e a kritériumok.

Bizonyíték

50. A bizonyosságot nyújtó szolgáltatásokra szóló megbízásokat szakmai szkepticizmussal tervezik és hajtják végre, hogy elegendő és megfelelő bizonyítékot szerezzenek a megbízás összefüggésében a vizsgálat mögöttes tárgya kritériumokkal szemben való mérésének vagy értékelésének jelentésbe foglalt eredményéről. Szakmai megítélést szükséges alkalmazni a lényegesség, a megbízási kockázat, valamint a rendelkezésre álló bizonyíték mennyiségének és minőségének mérlegelése során a megbízás tervezésekor és végrehajtásakor, különösen az eljárások jellegének, ütemezésének és terjedelmének meghatározásakor.

Szakmai szkepticizmus

51. A szakmai szkepticizmus olyan hozzáállás, amely magában foglalja például az alábbiakkal kapcsolatos éberséget:

(a) bizonyítékok, amelyek nincsenek összhangban egyéb megszerzett bizonyítékokkal;

(b) információk, amelyek megkérdőjelezik a bizonyítékként használandó dokumentumok és interjúra adott válaszok megbízhatóságát;

(c) a releváns bizonyosságot nyújtó szolgáltatási standardok által előírtakon felüli eljárások szükségességét felvető körülmények; és

(d) körülmények, amelyek valószínű hibás állítást jelezhetnek.

52. A szakmai szkepticizmus fenntartása a megbízás során szükséges például a következők kockázatának csökkentéséhez:

– szokatlan körülmények figyelmen kívül hagyása;

– túlzott általánosítás a megfigyelésekből levont következtetések kialakítása során; és

– nem helyénvaló feltételezések használata az eljárások jellegének, ütemezésének és terjedelmének meghatározása, valamint az eljárások eredményeinek értékelése során.

53. Szakmai szkepticizmus szükséges a bizonyítékok kritikus értékeléséhez. Ez magában foglalja az ellentmondásos bizonyítékoknak, továbbá a dokumentumok és az interjúkra adott válaszok megbízhatóságának megkérdőjelezését. Magában foglalja emellett a megszerzett bizonyítékok elegendőségének és megfelelőségének a körülmények fényében történő mérlegelését.

54. Kivéve, ha a megbízás magában foglal arra vonatkozó bizonyosságot, hogy a dokumentumok hitelesek-e, a nyilvántartásokat és dokumentumokat el lehet fogadni hitelesnek, kivéve, ha a gyakorló könyvvizsgálónak oka van ennek ellenkezőjét gondolni. Mindazonáltal a gyakorló könyvvizsgáló mérlegeli a bizonyítékként használandó információk megbízhatóságát.

55. A gyakorló könyvvizsgálótól nem várható, hogy figyelmen kívül hagyja a bizonyítékot nyújtó személyek őszinteségével és tisztességével kapcsolatos múltbeli tapasztalatokat. Ennek ellenére az a meggyőződés, hogy a bizonyítékot szolgáltatók őszinték és tisztességesek, nem mentesíti a gyakorló könyvvizsgálót a szakmai szkepticizmus fenntartásának szükségessége alól.

Szakmai megítélés

56. A szakmai megítélés alapvető fontosságú a bizonyosságot nyújtó szolgáltatásokra szóló megbízás megfelelő végrehajtásához. Ez azért van így, mert a releváns etikai követelmények és a releváns bizonyosságot nyújtó szolgáltatási standardok értelmezése, valamint a megbízás folyamán igényelt tájékozott döntések meghozatala nem történhet meg releváns képzéseknek, ismereteknek és tapasztalatoknak a tényekre és körülményekre való alkalmazása nélkül. Szakmai megítélésre különösen az alábbiakra vonatkozó döntések tekintetében van szükség:

– Lényegesség és a megbízás kockázata.

– A releváns bizonyosságot nyújtó szolgáltatási standardok követelményeinek teljesítéséhez és a bizonyítékok gyűjtéséhez használt eljárások jellege, ütemezése és terjedelme.

– Annak értékelése, elegendő és megfelelő bizonyítékot szereztek-e, és szükség van-e további teendőkre a releváns bizonyosságot nyújtó szolgáltatási standardok céljainak elérése érdekében. Különösen, egy korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízás esetében szakmai megítélésre van szükség annak értékelése során, hogy érdemleges szintű bizonyosságot szereztek-e.

– Közvetlen megbízás esetében a kritériumok alkalmazása a vizsgálat mögöttes tárgyára, valamint, ha a gyakorló könyvvizsgáló választja ki vagy alakítja ki a kritériumokat, azok kiválasztása vagy kidolgozása. Tanúsítási megbízás esetében a mások által tett ilyen megítélések értékelése.

– A megfelelő következtetések levonása a szerzett bizonyítékok alapján.

57. A gyakorló könyvvizsgálótól elvárt szakmai megítélés megkülönböztető jellemvonása az, hogy az egy olyan gyakorló könyvvizsgálótól származik, akinek a képzése, ismeretei és tapasztalata hozzájárultak az ésszerű megítélések meghozatalához szükséges szakértelem kialakításához.

58. A szakmai megítélés bármely konkrét esetben történő alkalmazása a gyakorló könyvvizsgáló számára ismert tényeken és körülményeken alapul. A nehéz vagy vitás kérdésekre vonatkozó konzultáció a megbízás folyamán mind a megbízásért felelős munkacsoporton belül, mind a megbízásért felelős munkacsoport és megfelelő szinten lévő, a társaságon belüli vagy kívüli egyéb személyek között, segíti a gyakorló könyvvizsgálót tájékozott és észszerű megítélések meghozatalában.

59. A szakmai megítélés annak alapján értékelhető, hogy a kialakított megítélés a bizonyosságot nyújtó és mérési vagy értékelési elvek kompetens alkalmazását tükrözi-e, és helyénvaló-e azoknak a tényeknek és körülményeknek a fényében, amelyek ismertek voltak a gyakorló könyvvizsgáló számára a gyakorló könyvvizsgáló bizonyosságot nyújtó jelentésének dátumával bezárólag, valamint hogy összhangban van-e azokkal.

60. A szakmai megítélést a megbízás egész folyamán szükséges alkalmazni. A szakmai megítélés nem használható a megbízás tényei és körülményei vagy elegendő és megfelelő bizonyíték által máskülönben alá nem támasztott döntések igazolására.

A bizonyítékok elegendősége és megfelelősége

61. A bizonyíték elegendősége és megfelelősége kölcsönösen összefügg egymással. Az elegendőség a bizonyíték mennyiségének mértéke. A bizonyíték szükséges mennyiségét annak kockázatai, hogy a vizsgálat tárgyával kapcsolatos információk lényeges hibás állítást tartalmaznak (minél magasabbak a kockázatok, valószínűleg annál több bizonyítékra van szükség), valamint az ilyen bizonyíték minősége (minél jobb a minőség, annál kevesebbre lehet szükség) befolyásolják. Több bizonyíték megszerzése azonban lehet, hogy nem ellentételezi annak rossz minőségét (lásd még a 81–82. bekezdéseket).

62. A megfelelőség a bizonyíték minőségének mértéke; vagyis annak relevanciája és megbízhatósága a gyakorló könyvvizsgáló következtetésének alátámasztása szempontjából.

63. A bizonyíték megbízhatóságát befolyásolja annak forrása és jellege, és az függ az egyedi körülményektől, amelyek között megszerezték. Lehet általánosításokat tenni a különböző típusú bizonyítékok megbízhatóságáról, az ilyen általánosításokra azonban fontos kivételek vonatkoznak. Még akkor is, amikor külső forrásból szereznek be bizonyítékot, lehetnek olyan körülmények, amelyek befolyásolhatják annak megbízhatóságát. Például lehet, hogy egy külső forrásból szerzett bizonyíték nem megbízható, ha a forrás nem jól tájékozott vagy nem tárgyilagos. A bizonyíték megbízhatóságára vonatkozóan az alábbi általánosítások hasznosak lehetnek, elismerve, hogy ez alól adódhatnak kivételek:

– A bizonyíték megbízhatósága nagyobb, ha azt a megfelelő félen (feleken) kívüli forrásokból szerzik be.

– A belsőleg előállított bizonyíték megbízhatósága nagyobb, ha a kapcsolódó kontrollok hatékonyak.

– A közvetlenül a gyakorló könyvvizsgáló által megszerzett bizonyíték (például egy kontroll alkalmazásának megfigyelése) megbízhatóbb, mint a közvetetten vagy következtetés levonása (például egy kontroll alkalmazására vonatkozó interjú) által megszerzett bizonyíték.

– A dokumentumok formájában létező bizonyíték megbízhatóbb, legyen az papíron, elektronikus vagy más adathordozón (például egy megbeszélésről egyidejűleg írásban rögzített feljegyzés megbízhatóbb, mint az utólagos szóbeli nyilatkozat arról, hogy mit vitattak meg).

64. Rendszerint nagyobb bizonyosságot szereznek a különböző forrásokból származó vagy az eltérő jellegű konzisztens bizonyítékokból, mint önmagukban mérlegelt bizonyítékokból. Emellett különböző forrásokból származó vagy eltérő jellegű bizonyítékok szerzése vagy megerősíthet egyéb bizonyítékokat, vagy jelezheti azt, hogy egy adott egyedi bizonyíték nem megbízható. Ha az egyik forrásból szerzett bizonyíték nincs összhangban egy másik forrásból szerzett bizonyítékkal, meg kell határozni, milyen további eljárásokra van szükség a következetlenség megszüntetése céljából.

65. Elegendő és megfelelő bizonyíték megszerzése tekintetében általában nehezebb bizonyosságot szerezni időszakra vonatkozó vizsgálat tárgyával kapcsolatos információkról, mint egy adott időpontban fennálló vizsgálat tárgyával kapcsolatos információkról. Emellett a folyamatokra vonatkozóan adott következtetések rendszerint a megbízás által lefedett időszakra korlátozódnak; a gyakorló könyvvizsgáló nem ad következtetést arra vonatkozóan, hogy az adott folyamat továbbra is a meghatározott módon fog-e működni a jövőben.

66. Az, hogy elegendő és megfelelő bizonyítékot szereztek-e a gyakorló könyvvizsgáló következtetésének megalapozásához, szakmai megítélés kérdése, amely magában foglalja a bizonyítékszerzés költsége és a megszerzett információk hasznossága közötti kapcsolat mérlegelését. A gyakorló könyvvizsgáló szakmai megítélést alkalmaz és szakmai szkepticizmust gyakorol a bizonyítékok mennyiségének és minőségének, és így azok elegendőségének és megfelelőségének értékelése során a bizonyosságot nyújtó jelentés alátámasztása céljából.

Lényegesség

67. A lényegesség a bizonyosságot nyújtó szolgáltatásokra szóló megbízás tervezésekor és végrehajtásakor releváns, beleértve, amikor meghatározzák az eljárások jellegét, ütemezését és terjedelmét, valamint annak értékelésekor, hogy a vizsgálat tárgyával kapcsolatos információk nem tartalmaznak-e hibás állítást. A lényegességre vonatkozó szakmai megítéléseket az adott körülmények fényében hozzák meg, és azokra nincs hatással a bizonyosság szintje, vagyis ugyanazon célzott felhasználók részére és ugyanabból a célból a lényegesség ugyanaz egy kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízás esetében, mint egy korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízás esetében, mert a lényegesség a célzott felhasználók információs igényein alapul.

68. A hibás állítások, beleértve a kihagyásokat is, lényegesnek minősülnek, ha önmagukban vagy együttesen észszerű várakozások alapján befolyásolhatják a célzott felhasználóknak a vizsgálat tárgyával kapcsolatos információk alapján meghozott releváns döntéseit. A lényegesség gyakorló könyvvizsgáló általi mérlegelése szakmai megítélés kérdése, és azt érinti a célzott felhasználók mint csoport közös információs igényeinek a gyakorló könyvvizsgáló általi érzékelése. Kivéve, ha a megbízást úgy tervezték, hogy az konkrét felhasználók adott információs szükségleteit elégítse ki, a hibás állítások lehetséges hatását a konkrét felhasználókra, akiknek az információs szükségletei sokfélék lehetnek, rendszerint nem veszik figyelembe.

69. A lényegességet minőségi tényezők és, ahol értelmezhető, mennyiségi tényezők összefüggésében vizsgálják. A minőségi és mennyiségi tényezők viszonylagos fontossága a lényegesség vizsgálatakor egy adott megbízás során szakmai megítélés kérdése.

70. A lényegesség a gyakorló könyvvizsgáló bizonyosságot nyújtó jelentése által lefedett információkra vonatkozik. Ezért, ha a megbízás a vizsgálat tárgyával kapcsolatos információk szempontjai közül néhányra, de nem mindegyikre terjed ki, a lényegességet csak a vizsgálat tárgyával kapcsolatos információk megbízás által lefedett részére vonatkozóan veszik figyelembe.

A megbízás kockázata

71. A vizsgálat tárgyával kapcsolatos információkat lehet, hogy nem sikerül megfelelően kifejezni a vizsgálat mögöttes tárgya és a kritériumok összefüggésében, és ezért lehet, hogy azok hibás állítást tartalmaznak, potenciálisan lényeges mértékben. Ez akkor történik meg, amikor a vizsgálat tárgyával kapcsolatos információk nem megfelelően tükrözik a kritériumok alkalmazását a vizsgálat mögöttes tárgya mérésére vagy értékelésére.

72. A megbízás kockázata annak a kockázata, hogy a gyakorló könyvvizsgáló nem megfelelő következtetést fejez ki, ha a vizsgálat tárgyával kapcsolatos információk lényeges hibás állítást tartalmaznak. A megbízás kockázata nem vonatkozik a gyakorló könyvvizsgáló üzleti kockázataira, vagy nem foglalja magában azokat, mint amilyen például a peres ügyekből származó veszteség, a kedvezőtlen nyilvánosság, vagy a vizsgálat tárgyával kapcsolatos adott információkkal kapcsolatban felmerülő egyéb események.

73. A megbízás kockázatának nullára csökkentése nagyon ritkán érhető el vagy költséghatékony, ezért a „kellő bizonyosság” kisebb, mint az abszolút bizonyosság olyan tényezők miatt, mint:

– Szelektív tesztelés alkalmazása.

– A belső kontroll eredendő korlátai.

– Az a tény, hogy a gyakorló könyvvizsgáló rendelkezésére álló bizonyítékok közül sok meggyőző, nem pedig döntő.

– Szakmai megítélés alkalmazása bizonyítékok gyűjtése és értékelése, valamint a gyűjtött bizonyítékok alapján következtetések kialakítása során.

– Egyes esetekben a vizsgálat mögöttes tárgyának jellemzői, amikor azt a kritériumokkal szemben mérik vagy értékelik.

74. Általában a megbízás kockázatát az alábbi komponensek képviselhetik, bár ezek közül nem mindegyik van szükségszerűen jelen vagy nem mindegyik jelentős minden bizonyosságot nyújtó szolgáltatásokra szóló megbízás esetében:

(a) Kockázatok, amelyeket a gyakorló könyvvizsgáló közvetlenül nem befolyásol; ezek a következőkből állnak:

(i) a vizsgálat tárgyával kapcsolatos információk lényeges hibás állításra való fogékonysága a megfelelő fél (felek) által alkalmazott bármilyen kapcsolódó kontroll figyelembevétele előtt (eredendő kockázat); és

(ii) az a kockázat, hogy egy a vizsgálat tárgyával kapcsolatos információkban felmerülő lényeges hibás állítást a megfelelő fél (felek) belső kontrollja nem előz meg, vagy nem tár fel és nem helyesbít időben (ellenőrzési kockázat); továbbá

(b) Kockázatok, amelyekre a gyakorló könyvvizsgáló közvetlenül hatással van, amelyek az alábbiakból állnak:

(i) az a kockázat, hogy a gyakorló könyvvizsgáló által végrehajtott eljárások nem fognak feltárni egy lényeges hibás állítást (feltárási kockázat); és

(ii) közvetlen megbízás esetében a vizsgálat mögöttes tárgyának a gyakorló könyvvizsgáló által a kritériumokkal szemben való mérésével vagy értékelésével kapcsolatos kockázatok (mérési vagy értékelési kockázat).

75. Arra, hogy az egyes komponensek mennyire relevánsak az adott megbízás szempontjából, a megbízás körülményei vannak hatással, konkrétan:

– A vizsgálat mögöttes tárgyának és a vizsgálat tárgyával kapcsolatos információknak a jellege. Az ellenőrzési kockázat koncepciója például hasznosabb lehet olyankor, amikor a vizsgálat mögöttes tárgya egy gazdálkodó egység teljesítményére vonatkozó információk készítéséhez kapcsolódik, mint amikor egy kontroll hatékonyságával vagy valamely fizikai állapot fennállásával kapcsolatos információkra vonatkozik.

– Az, hogy kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízás vagy korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízás végrehajtásáról van-e szó. Korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízások során például a gyakorló könyvvizsgáló gyakran dönthet úgy, hogy kontrollok tesztelésén kívüli eszközökkel szerez bizonyítékot, amely esetben az ellenőrzési kockázat figyelembevétele kevésbé releváns lehet, mint az ugyanazokra a vizsgálat tárgyával kapcsolatos információkra vonatkozó kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízás során.

– Közvetlen megbízásról vagy tanúsítási megbízásról van-e szó. Míg az ellenőrzési kockázat fogalma releváns a tanúsítási megbízások szempontjából, a mérési vagy értékelési kockázat tágabb fogalma relevánsabb a közvetlen megbízások esetében.

A kockázatok figyelembevétele szakmai megítélés kérdése, nem pedig pontosan mérhető kérdés.

Az eljárások jellege, ütemezése és terjedelme

76. Jellemzően eljárások kombinációját alkalmazzák akár kellő bizonyosság, akár korlátozott bizonyosság megszerzése céljából. Az eljárások magukban foglalhatnak:

– szemrevételezést;

– megfigyelést;

– megerősítést;

– újraszámolást;

– ismételt végrehajtást;

– elemző eljárásokat; és

– interjút.

Az eljárások pontos jellege, ütemezése és terjedelme megbízásról megbízásra változni fog. Sok bizonyosságot nyújtó szolgáltatásokra szóló megbízás esetében elméletben eljárások végtelen számú változata lehetséges. A gyakorlatban azonban ezeket nehéz világosan és egyértelműen kommunikálni.

77. A kellő bizonyosságot és a korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízások egyaránt megkívánják bizonyosságot nyújtó szolgáltatási készségek és technikák alkalmazását, valamint elegendő és megfelelő bizonyíték gyűjtését ismétlődő és szisztematikus megbízási folyamat részeként, amely magában foglalja a vizsgálat mögöttes tárgyának és a megbízás egyéb körülményeinek megismerését.

78. Egy kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízás magában foglalja:

(a) a vizsgálat mögöttes tárgyának és a megbízás egyéb körülményeinek megismerése alapján a lényeges hibás állítás kockázatainak azonosítását és felmérését a vizsgálat tárgyával kapcsolatos információkban;

(b) a becsült kockázatokra való reagálást és a gyakorló könyvvizsgáló következtetésének alátámasztásához szükséges kellő bizonyosság megszerzését szolgáló eljárások tervezését és végrehajtását; valamint

(c) a megszerzett bizonyítékok elegendőségének és megfelelőségének értékelését a megbízás összefüggésében és – ha az adott körülmények között szükséges – további bizonyítékok megszerzésének megkísérlését.

79. Az elegendő és megfelelő bizonyíték gyűjtésére szolgáló eljárások jellege, ütemezése és terjedelme egy korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízásban korlátozott egy kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízáshoz képest. Egy, a vizsgálat mögöttes tárgya vonatkozásában specifikus bizonyosságot nyújtó szolgáltatási standard megállapíthatja például, hogy egy adott típusú korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízás esetében elegendő és megfelelő bizonyíték megszerzése elsősorban elemző eljárásokon és interjúkon keresztül történik. Korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízás egyéb típusaira vonatkozó, a vizsgálat mögöttes tárgya vonatkozásában specifikus bizonyosságot nyújtó szolgáltatási standardok hiányában azonban az elegendő és megfelelő bizonyíték gyűjtését szolgáló eljárások lehetnek elsősorban elemző eljárások és interjúk, de lehet, hogy nem azok, és a megbízás körülményeivel változnak, különös tekintettel a vizsgálat mögöttes tárgyára, valamint a célzott felhasználók és a megbízó fél információigényeire, beleértve a releváns idő- és költségkorlátokat. Az eljárások jellegének, ütemezésének és terjedelmének meghatározása szakmai megítélés kérdése, és megbízásonként változni fog.

80. Egy korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízás magában foglalja:

(a) a vizsgálat mögöttes tárgyának és a megbízás egyéb körülményeinek ismerete alapján azoknak a területeknek az azonosítását, ahol a vizsgálat tárgyával kapcsolatos információk lényeges hibás állítása valószínűleg felmerül;

(b) az ilyen területek kezelését, valamint a gyakorló könyvvizsgáló következtetésének alátámasztásához szükséges korlátozott bizonyosság megszerzését szolgáló eljárások tervezését és végrehajtását; valamint

(c) ha a gyakorló könyvvizsgálónak olyan kérdés(ek) jut(nak) a tudomására, amely(ek) miatt a gyakorló könyvvizsgáló úgy véli, hogy a vizsgálat tárgyával kapcsolatos információk lényeges hibás állítást tartalmazhatnak, további bizonyítékok megszerzését szolgáló további eljárások tervezését és végrehajtását.

A rendelkezésre álló bizonyítékok mennyisége és minősége

81. A rendelkezésre álló bizonyítékok mennyiségét vagy minőségét befolyásolják:

(a) A vizsgálat mögöttes tárgyának és a vizsgálat tárgyával kapcsolatos információknak a jellemzői. Például esetleg kevésbé objektív bizonyítékok várhatók, ha a vizsgálat tárgyával kapcsolatos információk jövőre irányulóak, nem pedig a múltra vonatkozók (lást 40. bekezdés); továbbá

(b) Egyéb körülmények, mint például, ha olyan bizonyítékok, amelyeknek észszerű várakozások alapján létezniük kellene, nem állnak rendelkezésre, például a gyakorló könyvvizsgáló kijelölésének ütemezése, a gazdálkodó egység dokumentummegőrzési politikája, elégtelen információs rendszerek vagy a felelős fél által támasztott korlátozás miatt.

Rendszerint a rendelkezésére álló bizonyítékok meggyőzőek, nem pedig döntőek lesznek.

82. Minősítés nélküli következtetés nem megfelelő sem kellő bizonyosságot, sem korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízás esetében, ha:

(a) a körülmények megakadályozzák, hogy a gyakorló könyvvizsgáló a megbízás kockázatának a megfelelő szintre való csökkentéséhez szükséges bizonyítékot szerezzen; vagy

(b) a megbízásban részes valamelyik fél olyan korlátozást támaszt, amely megakadályozza, hogy a gyakorló könyvvizsgáló a megbízás kockázatának a megfelelő szintre való csökkentéséhez szükséges bizonyítékot szerezzen.

Bizonyosságot nyújtó jelentés

83. A gyakorló könyvvizsgáló következtetést alakít ki a megszerzett bizonyítékok alapján és írásbeli jelentést ad, amely tartalmazza ennek a vizsgálat tárgyával kapcsolatos információkra vonatkozó bizonyosságot nyújtó következtetésnek az egyértelmű kifejezését. A bizonyosságot nyújtó szolgáltatási standardok megállapítanak alapelemeket a bizonyosságot nyújtó jelentésekhez.

84. Egy kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízásnál a gyakorló könyvvizsgáló következtetése pozitív formában van kifejezve, amely közvetíti a gyakorló könyvvizsgáló véleményét a vizsgálat mögöttes tárgya méréséből vagy értékeléséből kapott eredményre vonatkozóan.

85. Példák kellő bizonyosságot nyújtó szolgáltatásokra szóló megbízás esetében megfelelő formában kifejezett következtetésekre:

– A vizsgálat mögöttes tárgyára és a vonatkozó kritériumokra vonatkozóan kifejezve: „Véleményünk szerint a gazdálkodó egység minden lényeges szempontból megfelelt az XYZ jogszabálynak”.

– A vizsgálat tárgyával kapcsolatos információkkal és a vonatkozó kritériumokkal kifejezve: „Véleményünk szerint a pénzügyi kimutatások minden lényeges szempontból valósan mutatják be a gazdálkodó egység [dátum]-én fennálló pénzügyi helyzetét, valamint az ezen időponttal végződő évre vonatkozó pénzügyi teljesítményét és cash flow-it XYZ keretelvekkel összhangban”; vagy

– A megfelelő fél által tett állításra vonatkozóan kifejezve: „Véleményünk szerint a [megfelelő fél] állítása, hogy a gazdálkodó egység megfelelt az XYZ jogszabálynak, minden lényeges szempontból valós állítás”, vagy „Véleményünk szerint a [megfelelő fél] állítása, hogy a kulcsfontosságú teljesítménymutatókat az XYZ kritériumokkal összhangban mutatták be, minden lényeges szempontból valós állítás”.

Közvetlen megbízásnál a gyakorló könyvvizsgáló következtetését a vizsgálat mögöttes tárgyával és a kritériumokkal fogalmazzák meg.

86. Korlátozott bizonyosságot nyújtó szolgáltatásokra szóló megbízásnál a gyakorló könyvvizsgáló következtetését olyan formában fejezik ki, amely közvetíti, hogy a végrehajtott megbízás alapján jutott(ak)–e a gyakorló könyvvizsgáló tudomására olyan kérdés(ek), amely(ek) miatt a gyakorló könyvvizsgáló úgy véli, hogy a vizsgálat tárgyával kapcsolatos információk lényeges hibás állítást tartalmaznak, például, „A végrehajtott eljárások és a megszerzett bizonyítékok alapján semmi nem jutott tudomásunkra, ami miatt úgy véljük, hogy a gazdálkodó egység nem felelt meg minden lényeges szempontból XYZ jogszabálynak”.

87. A gyakorló könyvvizsgáló választhat „rövid formátumú” vagy „hosszú formátumú” jelentéstételi stílust, hogy megkönnyítse a hatékony kommunikációt a célzott felhasználókkal. A „rövid formátumú” jelentések rendszerint csak az alapelemeket tartalmazzák. A „hosszú formátumú” jelentések egyéb információkat és magyarázatokat tartalmaznak, amelyeknek nem célja, hogy befolyásolják a gyakorló könyvvizsgáló következtetését. Az alapelemek mellett a hosszú formátumú jelentések részletesen ismertethetik a megbízás feltételeit, az alkalmazott kritériumokat, a megbízás konkrét szempontjaira vonatkozó megállapításokat, a gyakorló könyvvizsgáló és a megbízás egyéb résztvevőinek képzettségét és tapasztalatát, a lényegességi szintek közzétételét, valamint egyes esetekben a javaslatokat. Bármely ilyen információ belefoglalása attól függ, az mennyire jelentős a célzott felhasználók információigényei szempontjából.

88. A gyakorló könyvvizsgáló következtetése egyértelműen el van különítve az információktól vagy magyarázatoktól, amelyek nem érintik a gyakorló könyvvizsgáló következtetését, beleértve a bizonyosságot nyújtó jelentésbe foglalt bármilyen figyelemfelhívást, egyéb kérdést, a megbízás adott vonatkozásaival kapcsolatos észrevételeket, javaslatokat vagy további információt. Az alkalmazott megfogalmazás egyértelművé teszi, hogy egy figyelemfelhívásnak, egyéb kérdésnek, észrevételeknek, javaslatoknak vagy további információknak nem célja a gyakorló könyvvizsgáló következtetésének csorbítása.

89. A gyakorló könyvvizsgáló minősített következtetést fejez ki az alábbi körülmények között:

(a) Ha a gyakorló könyvvizsgáló szakmai megítélése szerint hatókör-korlátozás áll fenn és az adott kérdés hatása lényeges lehet. Ilyen esetekben a gyakorló könyvvizsgáló korlátozott következtetést fejez ki vagy visszautasítja következtetés levonását. Egyes esetekben a gyakorló könyvvizsgáló mérlegeli a megbízástól való visszalépést.

(b) Ha a gyakorló könyvvizsgáló szakmai megítélése szerint a vizsgálat tárgyával kapcsolatos információk lényeges hibás állítást tartalmaznak. Ilyen esetekben a gyakorló könyvvizsgáló korlátozott következtetést vagy ellentétes következtetést fejez ki. Azoknál a közvetlen megbízásoknál, ahol a vizsgálat tárgyával kapcsolatos információ a gyakorló könyvvizsgáló következtetése, és a gyakorló könyvvizsgáló arra a következtetésre jut, hogy a vizsgálat mögöttes tárgyának egy része vagy egésze nem felel meg minden lényeges szempontból a kritériumoknak, az ilyen következtetés szintén korlátozottnak minősülne (vagy ellentétesnek, az adott esetnek megfelelően).

90. Korlátozott következtetést fejeznek ki, amikor egy adott kérdés hatásai vagy lehetséges hatásai nem olyan lényegesek és átfogóak, hogy ellentétes következtetést igényelnének, vagy a következtetés levonásának visszautasítását kívánnák meg.

91. Ha a megbízás elfogadását követően kiderül, hogy a bizonyosságot nyújtó szolgáltatásokra szóló megbízás egy vagy több előfeltétele nem áll fenn, a gyakorló könyvvizsgáló megbeszéli a kérdést a megfelelő féllel (felekkel) és meghatározza, hogy:

(a) a kérdés megoldható-e a gyakorló könyvvizsgáló számára megnyugtató módon;

(b) helyénvaló-e folytatni a megbízást; és

(c) kell-e, és ha igen, hogyan kell kommunikálni az adott kérdést a bizonyosságot nyújtó jelentésben.

92. Ha a megbízás elfogadását követően kiderül, hogy a kritériumok közül néhány vagy mindegyik nem megfelelő, vagy a vizsgálat mögöttes tárgya közül néhány vagy mindegyik nem megfelelő egy bizonyosságot nyújtó szolgáltatásokra szóló megbízáshoz, a gyakorló könyvvizsgáló mérlegeli a megbízástól való visszalépést, ha vonatkozó jogszabály vagy szabályozás értelmében lehetséges a visszalépés. Ha a gyakorló könyvvizsgáló folytatja a megbízást, a gyakorló könyvvizsgáló által kifejezett következtetés:

(a) korlátozott következtetés vagy ellentétes következtetés, attól függően, hogy mennyire lényeges és átfogó az adott kérdés, ha a gyakorló könyvvizsgáló szakmai megítélése szerint a nem megfelelő kritériumok vagy a vizsgálat nem megfelelő mögöttes tárgya valószínűleg félrevezeti a célzott felhasználókat; vagy

(b) korlátozott következtetés vagy következtetés levonásának visszautasítása attól függően, hogy a gyakorló könyvvizsgáló szakmai megítélése szerint mennyire lényeges és átfogó az adott kérdés, egyéb esetekben.

Egyéb kérdések

Egyéb kommunikációs felelősségek

93. A gyakorló könyvvizsgáló mérlegeli, hogy a megbízás feltételei és a megbízás egyéb körülményei értelmében jutott-e tudomására bármilyen kérdés, amelyet kommunikálni kell a felelős fél, a mérést vagy értékelést végző, a megbízó fél, az irányítással megbízott személyek vagy mások felé.

Dokumentálás

94. A megbízás dokumentációja a bizonyosságot nyújtó jelentés alapjának nyilvántartását szolgáltatja, amikor azt időben készítik, valamint elegendő és megfelelő ahhoz, hogy lehetővé tegye az adott megbízással korábban kapcsolatban nem álló tapasztalt gyakorló könyvvizsgáló számára, hogy megértse:

(a) a bizonyosságot nyújtó szolgáltatási standardoknak és a vonatkozó jogi és szabályozási követelményeknek való megfelelés érdekében végrehajtott eljárások jellegét, ütemezését és terjedelmét;

(b) a végrehajtott eljárások eredményeit és a megszerzett bizonyítékokat; valamint

(c) a megbízás során felmerült jelentős kérdéseket, az azokkal kapcsolatban levont következtetéseket, valamint a következtetések levonása során alkalmazott jelentős szakmai megítéléseket.

95. A megbízás dokumentációja tartalmazza azt, hogyan kezelt a gyakorló könyvvizsgáló bármilyen következetlenséget a gyakorló könyvvizsgáló által azonosított információk és a gyakorló könyvvizsgálónak egy adott jelentős kérdésre vonatkozó végső következtetése között.

A gyakorló könyvvizsgáló nevének nem helyénvaló használata

96. Egy gyakorló könyvvizsgáló kapcsolatban van egy vizsgálat mögöttes tárgyával vagy a kapcsolódó vizsgálat tárgyával kapcsolatos információkkal, amikor a gyakorló könyvvizsgáló a vizsgálat ezen mögöttes tárgyára vonatkozó információról jelentést készít, vagy hozzájárul a gyakorló könyvvizsgáló nevének a vizsgálat ezen mögöttes tárgyával vagy a kapcsolódó vizsgálat tárgyával kapcsolatos információkkal szakmai kapcsolatban való használatához. Ha a gyakorló könyvvizsgáló nincs kapcsolatban ilyen módon, harmadik felek a gyakorló könyvvizsgáló semmilyen felelősségét nem feltételezhetik. Ha a gyakorló könyvvizsgáló megtudja, hogy egy fél nem helyénvaló módon használja a gyakorló könyvvizsgáló nevét a vizsgálat mögöttes tárgyával vagy a kapcsolódó vizsgálat tárgyával kapcsolatos információkkal kapcsolatban, a gyakorló könyvvizsgáló ennek megszüntetését követeli meg az adott féltől. A gyakorló könyvvizsgáló mérlegeli azt is, milyen egyéb lépésekre lehet szükség, mint például esetleges ismert harmadik fél felhasználók tájékoztatása a gyakorló könyvvizsgáló nevének nem helyénvaló használatáról, vagy jogi tanács kérése.

1. sz. függelék

Az IAASB által kiadott kiadványok és azok kapcsolata egymással és az IESBA-kódexszel

A jelen függelék szemlélteti az IAASB által kiadott kiadványok körét, valamint kapcsolatukat egymással és az IESBA Etikai kódex kamarai tag könyvvizsgálóknak dokumentummal.

2. sz. függelék

Tanúsítási megbízások és közvetlen megbízások

A jelen függelék felvázolja a tanúsítási megbízás és a közvetlen megbízás közötti különbségeket.

1. Tanúsítási megbízásnál a mérést vagy értékelést végző – aki nem a gyakorló könyvvizsgáló – méri vagy értékeli a vizsgálat mögöttes tárgyát a kritériumokkal szemben, aminek a vizsgálat tárgyával kapcsolatos információk az eredménye. A vizsgálat tárgyával kapcsolatos információkat lehet, hogy nem sikerül megfelelően kifejezni a vizsgálat mögöttes tárgya és a kritériumok összefüggésében, és ezért lehet, hogy hibás állítást tartalmaznak, potenciálisan lényeges mértékben. A gyakorló könyvvizsgáló feladata egy tanúsítási megbízásnál elegendő és megfelelő bizonyíték szerzése annak érdekében, hogy következtetést fejezzen ki arra vonatkozóan, hogy a vizsgálat tárgyával kapcsolatos információk, ahogyan azokat a mérést vagy értékelést végző elkészítette, tartalmaznak-e lényeges hibás állítást.

2. Közvetlen megbízásnál a gyakorló könyvvizsgáló méri vagy értékeli a vizsgálat mögöttes tárgyát a kritériumokkal szemben, és bemutatja az eredményként kapott, a vizsgálat tárgyával kapcsolatos információkat a bizonyosságot nyújtó jelentés részeként vagy ahhoz mellékelve. A gyakorló könyvvizsgáló következtetése egy közvetlen megbízásban a vizsgálat mögöttes tárgyának a kritériumokkal szemben történő méréséből vagy értékeléséből kapott, jelentésbe foglalt eredményével foglalkozik. Egyes közvetlen megbízásoknál a gyakorló könyvvizsgáló következtetése a vizsgálat tárgyával kapcsolatos információ, vagy része annak. A vizsgálat mögöttes tárgyától függően:

(a) A mérés vagy értékelés eredménye egy közvetlen megbízásban hasonló lehet a mérést vagy értékelést végző által egy tanúsítási megbízásban készített jelentéshez vagy állításhoz. Más körülmények között azonban az eredményt, vagyis a vizsgálat tárgyával kapcsolatos információkat tükrözhetik a megállapításoknak és a gyakorló könyvvizsgáló következtetése alapjának ismertetésében egy hosszú formájú bizonyosságot nyújtó jelentésben; továbbá

(b) A gyakorló könyvvizsgáló használhat mások által gyűjtött vagy összeállított adatokat. Az adatok származhatnak például a felelős fél által fenntartott információs rendszerből.

3. A vizsgálat mögöttes tárgyának mérésén vagy értékelésén felül egy közvetlen megbízásban a gyakorló könyvvizsgáló bizonyosságot nyújtó szolgáltatási készségeket és technikákat is alkalmaz, hogy elegendő és megfelelő bizonyítékot szerezzen annak érdekében, hogy következtetést fejezzen ki arra vonatkozóan, tartalmaznak-e lényeges hibás állítást a vizsgálat tárgyával kapcsolatos információk. A gyakorló könyvvizsgáló megszerezheti ezeket a bizonyítékokat a vizsgálat mögöttes tárgyának mérésével vagy értékelésével egy időben, de megszerezheti azokat az ilyen mérés vagy értékelés előtt vagy után is.

4. Egy közvetlen megbízás értéke az alábbiak kombinációjában áll:

(a) A gyakorló könyvvizsgálónak a vizsgálat mögöttes tárgyától, a megbízó féltől, a célzott felhasználóktól és a felelős féltől való függetlensége, annak ellenére, hogy a gyakorló könyvvizsgáló nem független a vizsgálat tárgyával kapcsolatos információktól, mert a gyakorló könyvvizsgáló készítette a vizsgálat tárgyával kapcsolatos információkat; valamint

(b) A vizsgálat mögöttes tárgyának mérésekor vagy értékelésekor alkalmazott bizonyosságot nyújtó szolgáltatási készségek és technikák, amelyek bizonyítékok felhalmozását eredményezik, egy tanúsítási megbízáshoz hasonló mennyiségben és minőségben. Ez az elegendő és megfelelő bizonyíték megszerzése az, ami megkülönböztet egy közvetlen megbízást egy pusztán összeállítási megbízástól. Szemléltetésképpen, ha egy gyakorló könyvvizsgáló állítaná össze egy gazdálkodó egység üvegházhatású gázokra vonatkozó kimutatását, a gyakorló könyvvizsgáló nem tesztelné például a nyomon követő készülékek hitelesítését. Egy közvetlen megbízásban azonban a gyakorló könyvvizsgáló, ahol releváns, vagy hitelesítené a nyomon követő készülékeket a mérési folyamat részeként, vagy tesztelné a nyomon követő készülékek mások által elvégzett hitelesítését ugyanolyan mértékben, mint akkor történne, ha a megbízás tanúsítási megbízás lenne.

3. sz. függelék

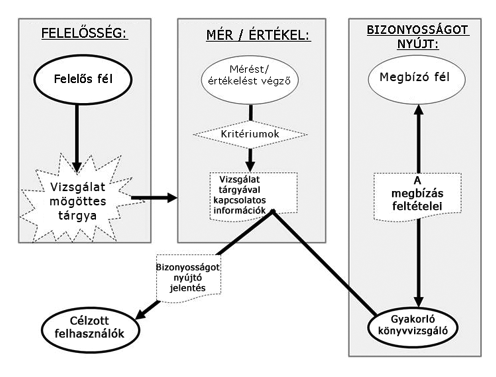

Bizonyosságot nyújtó szolgáltatásokra szóló megbízás felei

1. Minden bizonyosságot nyújtó szolgáltatásokra szóló megbízásban legalább három fél vesz részt: a felelős fél, a gyakorló könyvvizsgáló és a célzott felhasználók. A megbízás körülményeitől függően lehet egy külön mérést vagy értékelést végző, vagy megbízó fél szerepkör is.

2. A fenti ábra szemlélteti, hogyan kapcsolódnak az alábbi szerepkörök egy bizonyosságot nyújtó szolgáltatásokra szóló megbízáshoz:

(a) A felelős fél felel a vizsgálat mögöttes tárgyáért.

(b) A mérést vagy értékelést végző alkalmazza a kritériumokat a vizsgálat mögöttes tárgyának méréséhez vagy értékeléséhez, amely a vizsgálat tárgyával kapcsolatos információkat eredményezi.

(c) A megbízó fél megállapodik a gyakorló könyvvizsgálóval a megbízás feltételeiben.

(d) A gyakorló könyvvizsgáló elegendő és megfelelő bizonyítékot szerez annak érdekében, hogy olyan módon kialakított következtetést fejezzen ki, hogy az növelje a felelős féltől eltérő célzott felhasználók bizalmának szintjét a vizsgálat tárgyával kapcsolatos információkra vonatkozóan.

(e) A célzott felhasználók döntéseket hoznak a vizsgálat tárgyával kapcsolatos információk alapján. A célzott felhasználók az(ok) a személy(ek) vagy szervezet(ek), vagy ezek csoportja(i), amely(ek) a gyakorló könyvvizsgáló várakozásai szerint használni fogja (fogják) a bizonyosságot nyújtó jelentést. Egyes esetekben lehetnek a bizonyosságot nyújtó jelentés címzettjein kívüli célzott felhasználók.

3. Az alábbi megfigyeléseket lehet tenni ezekre a szerepkörökre vonatkozóan:

– Minden bizonyosságot nyújtó szolgáltatásokra szóló megbízásnál a gyakorló könyvvizsgáló mellett van legalább egy felelős fél és vannak célzott felhasználók.

– A gyakorló könyvvizsgáló nem lehet a felelős fél, a megbízó fél vagy egy célzott felhasználó.

– Közvetlen megbízásnál a gyakorló könyvvizsgáló egyben a mérést vagy értékelést végző is.

– Tanúsítási megbízásnál a felelős fél vagy valaki más lehet a mérést vagy értékelést végző, de a gyakorló könyvvizsgáló nem.

– Ha a gyakorló könyvvizsgáló mérte vagy értékelte a vizsgálat mögöttes tárgyát a kritériumokkal szemben, a megbízás közvetlen megbízás. Az adott megbízás jellege nem változtatható meg tanúsítási megbízássá azáltal, hogy egy másik fél felelősséget vállal a mérésért vagy értékelésért, például azáltal, hogy a felelős fél a vizsgálat tárgyával kapcsolatos információkhoz azokra vonatkozó felelősséget vállaló kijelentést csatol.

– A felelős fél lehet a megbízó fél.

– Sok tanúsítási megbízásban a felelős fél lehet egyben a mérést vagy értékelést végző, valamint a megbízó fél. Erre példa, amikor egy gazdálkodó egység megbíz egy gyakorló könyvvizsgálót az általa a saját fenntarthatósági gyakorlatairól készített jelentésre vonatkozó bizonyosságot nyújtó szolgáltatásokra szóló megbízás végrehajtásával. Példa arra, amikor a felelős fél eltér a mérést vagy értékelést végzőtől, amikor a gyakorló könyvvizsgálót egy kormányzati szervezet által egy magántársaság fenntarthatósági gyakorlatairól készített jelentésre vonatkozó bizonyosságot nyújtó szolgáltatásokra szóló megbízás végrehajtásával bízzák meg.