A jelzálog-hitelintézetről és a jelzáloglevélről szóló 1997. évi XXX. törvény 27. §-ának a) pontjában foglalt felhatalmazás alapján a következőket rendelem el:

1. § E rendelet alkalmazásában:

a) termőföld: az a külterületi földrészlet, amelyet az ingatlan-nyilvántartásban szántó, szőlő, gyümölcsös, kert, gyep, nádas és erdő művelési ágban vagy halastóként tartanak nyilván;

b) mezőgazdasági ingatlan (a továbbiakban: ingatlan): a termőföld a rajta lévő telepítménnyel, az ingatlan-nyilvántartásban vele együtt nyilvántartott felépítménnyel, pincével (föld alatti raktár, garázs stb.) együtt, valamint a termőföldön található, önálló ingatlanként nyilvántartott mezőgazdasági rendeltetésű felépítmény, pince;

c) telepítmény: a termőföld hasznosítását segítő és a termőföld értékét, illetve hasznait növelő – beruházás útján megvalósuló – agrotechnikai létesítmény (haszonnövénytelep, támrendszer stb. együtt), valamint az erdő esetén – a védett vagy védelemre tervezett erdők kivételével – a faállomány.

2. § A jelzálog-hitelintézetnek a kölcsön, illetve a kezesség és bankgarancia, valamint egyéb bankári kötelezettség fedezetéül felajánlott ingatlan hitelbiztosítéki értékét e rendelet, és e rendelet alapján az általa készített hitelbiztosítéki érték-megállapítási szabályzat szerint kell meghatároznia.

3. § (1) A hitelbiztosítéki érték valamely ingatlannak az óvatos becslés alapján meghatározott értéke. Ennek megállapítása során a jelzálog-hitelintézet az általa folyósított kölcsönök hosszú lejáratából származó sajátos kockázatait, valamint az ingatlan azon tulajdonságait és hozamait veszi figyelembe, amelyek várhatóan a jövőben bármelyik tulajdonost megilletnek. A hitelbiztosítéki érték képezi alapját a kölcsönnyújtás, illetőleg kötelezettségvállalás mértékének, és fedezetet biztosít valamely követelésre és annak járulékaira.

(2) A hitelbiztosítéki érték megállapításának alapja a forgalmi érték, amelynek meghatározására két módszer alkalmazható:

a) a piaci összehasonlító adatok elemzésén alapuló értékelés,

b) a hozamszámításon alapuló értékelés.

(3) Az értékelési módszerek ismertetését az 1. és 2. számú mellékletek, a hitelbiztosítéki érték meghatározásának képletét a 3. számú melléklet tartalmazza.

(4) Az értékelést lehetőség szerint mindkét módszerrel el kell készíteni. Ezt követően az értékek és eltérések értelmezése és elemzése alapján az óvatosság elvét követve kell az elfogadható hitelbiztosítéki értéket meghatározni.

4. § A hitelbiztosítéki érték általános forgalmi adót nem tartalmaz.

5. § (1) A hitelbiztosítéki érték megállapítása során az értékelési eljárásoknál szokásosan elemzett kockázatok közül elsősorban a következőket kell figyelembe venni:

a) az ingatlan hosszú távú értékállandóságának kockázatát;

b) a piaci adatok megbízhatatlansága miatti kockázatot;

c) az egyéb adatok megbízhatatlansága miatti kockázatot;

d) a követelés jogi úton történő érvényesítéséhez kapcsolódó hatásokat (védelem, állagmegőrzés, értékesítési költségek stb.).

(2) Az (1) bekezdés szerinti kockázatok csökkentése érdekében az értékelésnek az alábbiakra kell kitérnie:

a) az ingatlan értékeléskori jellemzőit figyelembe véve hosszú távú előrejelzést kell készíteni az ingatlan piaci környezetére, az ingatlan használatára és állapotára;

b) a piaci adatok ellenőrizhetősége érdekében az értékelés során alkalmazott minden piaci számadatra (összehasonlító adásvételi adatok, a bérleti szerződések adatai stb.) legalább három összehasonlító adatot kell megjelölni és igazolni;

c) az értékelésben szereplő adatok forrását meg kell jelölni és értékelni kell azok valósághűségét.

(3) A hitelbiztosítéki értékben a hitelügylet kockázatait (a hitelezett tevékenység kockázatait és a hitelfelvevő személyében rejlő kockázatokat) nem kell figyelembe venni.

(4) Az értékelési szakvélemény tartalmi és formai követelményeit a 4. számú melléklet tartalmazza.

6. § A jelzálog-hitelintézet az értékelési szakvéleményben meghatározott értéket az értékelés fordulónapjától számított száznyolcvan napig fogadhatja el a hitelbiztosítéki érték megállapításához.

7. § (1) A jelzálog-hitelintézet hitelbiztosítéki érték-megállapítási szabályzatában ki kell térni:

a) az értékelések ellenőrzésére;

b) a belső értékfigyelési (monitoring) rendszer kiépítésére;

c) az ingatlan értékelési módszerek részleteire;

d) az értékelési jelentések tartalmi és formai követelményeire;

e) a hitelbiztosítéki érték jelzálog-hitelintézet által történő elfogadásának szabályaira;

f) az értékelőkkel szemben támasztott követelményekre.

(2) A belső értékfigyelési rendszer feladata egyrészt az ingatlanpiaci irányzatok nyomon követése, másrészt azon esetekben, ha az ingatlanon, az infrastrukturális, a gazdasági, a piaci stb. környezetben olyan lényeges változás jelentkezik, amely az ingatlan értékét csökkentheti, utasítást ad az érintett ingatlanok értékének aktualizálására.

(3) A jelzálog-hitelintézetnek egységes tartalmi és formai követelményeket kell előírnia.

(4) A jelzálog-hitelintézet olyan hitelbiztosítéki érték-megállapítási szabályzatot készít, hogy az értékelést vagy annak felülvizsgálatát bármely megfelelően felkészült szakértő el tudja végezni.

8. § * Ez a rendelet a kihirdetését követő 8. napon lép hatályba.

A piaci összehasonlító adatok elemzésén alapuló értékelést már megtörtént, konkrét és jól ismert ügyletek árainak a vizsgált esetre való kiterjesztésével, összehasonlításával kell elvégezni. Az összehasonlító vizsgálatok során olyan ingatlanokat szabad figyelembe venni, amelyek földrajzi elhelyezkedése a vizsgált ingatlanéhoz hasonló, és az abban szereplő ingatlanok típusa azonos vagy közel azonos a vizsgált ingatlannal. Minimálisan három tényadatot kell a számításhoz felhasználni. Csak azonos értékformákat és csak azonos jogokat (pl. tehermentes tulajdonjog, bérleti jog) szabad összehasonlítani, vagy a különböző értékformák és jogok között korrekciós tényezőket kell alkalmazni. Az elemzett összehasonlító adatokból kerül sor az összehasonlító érték meghatározására. Ez az érték fajlagos érték, mely általában egy hektár területre vonatkozik. Az ingatlan összehasonlítható piaci értékét a korrigálás után kialakuló fajlagos érték (Ft/ha) és az ingatlan mérete (ha) szorzataként kell megállapítani.

1. Az ingatlan értékét három, külön-külön értékelt tényező együttes összege határozza meg az alábbiak szerint:

Fé = Fté + Té + Éé

ahol

Fé: az ingatlan áfa nélküli forgalmi értéke (Ft)

Fté: a termőföld forgalmi értéke (Ft)

Té: a telepítmény áfa nélküli értéke (Ft)

Éé: az ingatlanon található felépítmény, pince (épületek, építmények, föld alatti raktár) áfa nélküli forgalmi értéke (Ft)

A termőföld értékelését a földnyilvántartásban szereplő aranykorona érték figyelembevételével kell elvégezni. Kivételt képez ez alól a szőlő- és gyümölcsültetvény, valamint a halastó által foglalt termőföld. A szőlő- és gyümölcsültetvényekkel borított termőföld értékelése az ültetvény telepítését megelőző művelési ág besoroláshoz tartozó aranykorona érték alapján történik. Ha az ültetvény korábban is ültetvény volt, a környék hasonló adottságú szántó területeinek jellemző aranykorona értékét kell alapul venni. Halastó esetében a tó által foglalt terület értékét a halastó közvetlen környezetében lévő termőföldek jellemző aranykorona értéke alapján kell megállapítani.

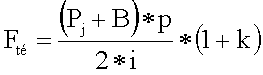

A termőföld forgalmi értékének meghatározására az alábbi képlet szolgál:

ahol

Fté: a termőföld forgalmi értéke (Ft)

Pj: a termőföld járadék jellegű jövedelme, melyet étkezési búza kg/AK egységben a Földművelésügyi Minisztérium 1997. július 20-ig megyei bontásban közzétesz. Pj aktuális értékét az ingatlan saját AK értékének és a közzétett értéknek a szorzata adja (étkezési búza kg)

B: az ingatlan közvetlen környezetében jellemzőnek tekinthető, étkezési búza kg/AK haszonbérleti díj és az értékelt ingatlan saját aranykorona értékének szorzatából számított földhozadék (étkezési búza kg)

p: az étkezési búzának az értékbecslést megelőző évben kialakult hazai tőzsdei átlagára (Ft/kg)

i: tőkésítési kamatláb

k: a földterület számított értékét módosító ismérvek összevont hatását kifejező korrekciós tényező (százalékláb)

A tőkésítési kamatláb mértékét a jelzálog-hitelintézet határozza meg, és azt az üzleti helyiségében történő kifüggesztéssel hozza ügyfelei tudomására. Meghatározásakor figyelembe kell venni a mezőgazdaság értékelést megelőző naptári évben számított átlagos jövedelmezőségét, valamint az egyes ágazatok jellemző tőkeigényét.

A termőföld forgalmi értékének (Fté) a fentiek szerint számított értékét az alábbi ismérvek alapján korrigálni kell (az egyes ismérvek forgalmi értékre gyakorolt egyedi hatását százaléklábbal kell jellemezni, melyek előjelhelyesen összevont értéke megegyezik a „k” korrekciós tényezővel):

– alak, forma, területi méret,

– fekvés,

– elhelyezkedés,

– megközelíthetőség,

– útviszonyok,

– domborzati és lejtésviszonyok,

– vízjárás rendezettsége,

– művelést gátló tereptárgyak,

– esztétikai benyomás,

– szokásost meghaladó fagy-, jég-, vadkár valószínűség,

– öntözés, öntözhetőség,

– kerítettség,

– üzemszerű művelést szolgáló építmények,

– gazdasági környezet,

– megélhetési kereseti viszonyok,

– a föld művelése iránti hajlandóság,

– demográfiai viszonyok,

– tápanyag-gazdálkodás, agrokémiai beavatkozás,

– kultúrállapot,

– környezeti szennyezettség és tartós környezetkárosodás,

– a földterület természeti védettsége,

– melioráció.

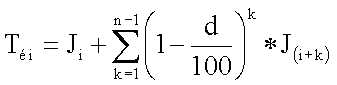

2. A földterületen lévő telepítmények forgalmi értékét az alábbi képlet alapján kell meghatározni:

a) Szőlő és gyümölcsös esetében:

ha i = 0, akkor Téi = 0*

ahol

Téi: a telepítmény értéke az i-edik évben (Ft)

Ji: az ültetvény i-edik évhez tartozó adózás előtti jövedelme (Ft)

J(i+k): az ültetvény (i+k)-edik évhez tartozó becsült adózás előtti jövedelme (Ft)

n: az ültetvény élettartama a telepítéstől (0-dik év) a kivágásig (n-edik év), (év)

k: az éveknek az értékbecslés évétől számított sorszáma (az értékbecslés évében ennek értéke 1, legnagyobb értéke n–i), (év),

d: diszkont kamatláb

*: a telepítés évében a telepítmény értéke 0.

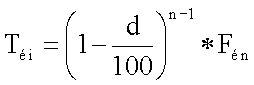

b) Erdők esetében:

ahol

Téi: a faállomány forgalmi értéke az i-edik évben (Ft)

n: az erdő élettartama telepítéstől a kivágásig (év)

d: diszkont kamatláb

Fén: a faállomány becsült nettó kitermelési jövedelme az n-edik évben (Ft)

Az a) és b) pontokban meghatározott képletekben az alkalmazott diszkont kamatláb mértékét a jelzálog-hitelintézet határozza meg, és azt az üzleti helyiségében történő kifüggesztéssel hozza ügyfelei tudomására. Meghatározásakor az állampapírok átlagos hozamát kell alapul venni.

3. A termőföldön található, az üzemszerű művelést szolgáló azon épületek, építmények, pincék, amelyek rendeltetési céljuktól eltérően nem, vagy csak kényszer jelleggel használhatók, a forgalmi érték megállapítása során önálló értékkel nem vehetők figyelembe. Ezen létesítményeknek a forgalmi értékre gyakorolt hatását az 1. pont szerinti korrekció során kell értékelni.

A fenti csoportba nem sorolható, önálló ingatlannak nem minősülő, de jelentős értékű épített ingatlanok (pl. kúria, vadászház, tanya, fogadó stb.) forgalmi értékét az 25/1997. (VIII. 1.) PM rendeletben foglaltak szerint kell meghatározni.

A meghatározásra az alábbi képlet szolgál:

Hbé = Fé –Ké

ahol

Hbé: az ingatlan hitelbiztosítéki értéke (Ft)

Fé: az ingatlan áfa nélküli forgalmi értéke (Ft)

Ké: a felmért kockázatok pénzben kifejezett értéke (Ft).

1. A hitelbiztosítéki érték-megállapítási szakvélemények tartalmára és formájára vonatkozó, az általános értékelési szabályokon túlmutató különleges szabályok az alábbiak:

a) az értékelőnek a jelentést ki kell egészítenie egy olyan résszel, amelyben az ingatlan piaci, gazdasági, környezeti, jogi és természeti adottságai alapján hosszú távú előrejelzést készít az ingatlan piaci árára és annak változási trendjére, eladhatóságára és annak várható időigényére;

b) az értékelési szakvéleményen a készült dokumentációk összes számát és az adott példány sorszámát fel kell tüntetni, a dokumentációt folyamatos oldalszámozással kell ellátni és az oldalakat szétválaszthatatlanul kell egybefűzni.

2. A hitelbiztosítéki érték-megállapítási szakvéleménynek az alábbi tartalmi és formai követelményeknek kell megfelelnie:

a) A hitelbiztosítéki érték-megállapítási szakvéleménynek az alábbi alapinformációkat kell tartalmaznia:

aa) a megbízó azonosítása;

ab) az értékelés célja;

ac) az ingatlan azonosítása, az értékelt jog megnevezése;

ad) az értékelő feladatának pontos meghatározása;

ae) a vizsgálat folyamata;

af) az alkalmazott értékelési módszer vagy módszerek, és ennek indokolása;

ag) a meghatározott forgalmi érték alapján javaslat a hitelbiztosítéki értékre;

ah) az értékelés fordulónapja és készítésének időpontja;

ai) a szakvélemény feletti rendelkezési jog;

aj) a felhasznált adatok forrásainak megjelölése, dokumentálása;

ak) a helyszíni szemle ténye, időpontja;

al) az értékelést készítő és a munkában részt vevők azonosítása és jogosultságuk igazolása;

am) az értékelő hiteles aláírása a javasolt hitelbiztosítéki érték igazolására.

b) A hitelbiztosítéki érték-megállapítási szakvéleménynek tartalmaznia kell az ingatlan leírását az alábbiak szerint:

ba) az ingatlan szabatos, ingatlan-nyilvántartás szerinti és természetbeni leírása;

bb) a földrajzi környezet, annak demográfiája, gazdasága, az értékelt ingatlan szempontjából fontos egyéb jellemzői;

bc) a gazdasági környezet, amely az ingatlan jelen használatát, értékét és ezek jövőbeli alakulását megszabja;

bd) az ingatlanpiaci környezet és azok jellemzése tényadatokkal;

be) az ingatlan használata, beleértve a múltbeli, a jelenlegi és a lehetséges jövőbeli használókat, a használat módját, intenzitását és annak anyagi következményeit;

bf) a telek leírása, beleértve a telek méretét, alakját, domborzati viszonyait, növényzetét, közműellátottságát, beépítettségét és beépíthetőségét, valamint a telken lévő építmények és létesítmények (tereptárgyak) bemutatását;

bg) a felépítmények leírása a távolról közelítve elv alkalmazásával;

bh) az ingatlan természeti védettsége.

c) A hitelbiztosítéki érték-megállapítási szakvélemény egy fejezetében fel kell sorolni azokat a feltételezéseket, amelyek mellett az értékelés érvényes. Le kell írni az alkalmazott módszereket, definiálni kell a használt fogalmakat. Az értékelési jelentésben részletesen, követhető és ellenőrizhető módon be kell mutatni az értékelés lépéseit, a számításokat. Kerülni kell a félreértésre okot adó kétértelmű megfogalmazásokat.

d) A hitelbiztosítéki érték-megállapítási szakvéleményhez a következő mellékleteket kell csatolni:

da) az ingatlan hiteles, a fordulónapi állapotot bemutató tulajdoni lapja;

db) azok a szerződések és egyéb iratok, amelyek lényegesek az ingatlan jogi helyzetének megértéséhez, bizonyításához, beleértve a terhekre vonatkozó dokumentumokat is.