(A Megállapodás 2002. május 1-jén lépett nemzetközi jogi szempontból hatályba.)

(Az 1. Módosítás 2005.május 31-jén lépett nemzetközi jogi szempontból hatályba.)

(A 2. Módosítás 2006. június 15-jén lépett nemzetközi jogi szempontból hatályba.)

(A 3. Módosítás még nem lépett nemzetközi jogi szempontból hatályba.)

(A 4. Módosítás 2006. január 1-jén lépett nemzetközi jogi szempontból hatályba.)

(Az 5. Módosítás 2010. január 1-jén lépett nemzetközi jogi szempontból hatályba.)

1. § Az Országgyűlés az egyrészről az Európai Közösségek és azok tagállamai és másrészről a Jordán Hasimita Királyság közötti társulás létrehozásáról szóló Euro-mediterrán Megállapodást (a továbbiakban: a Megállapodás) e törvénnyel kihirdeti.

2. § A Megállapodás hiteles magyar nyelvű szövege a következő:

A BELGA KIRÁLYSÁG,

A DÁN KIRÁLYSÁG,

A NÉMETORSZÁGI SZÖVETSÉGI KÖZTÁRSASÁG,

A GÖRÖG KÖZTÁRSASÁG,

A SPANYOL KIRÁLYSÁG,

A FRANCIA KÖZTÁRSASÁG,

ÍRORSZÁG,

AZ OLASZ KÖZTÁRSASÁG,

A LUXEMBURGI NAGYHERCEGSÉG,

A HOLLAND KIRÁLYSÁG,

AZ OSZTRÁK KÖZTÁRSASÁG,

A PORTUGÁL KÖZTÁRSASÁG,

A FINN KÖZTÁRSASÁG,

A SVÉD KIRÁLYSÁG,

NAGY-BRITANNIA ÉS ÉSZAK-ÍRORSZÁG EGYESÜLT KIRÁLYSÁGA,

az Európai Közösséget létrehozó szerződés és az Európai Szén- és Acélközösséget létrehozó szerződés Szerződő Felei, a továbbiakban: a tagállamok, és

AZ EURÓPAI KÖZÖSSÉG,

AZ EURÓPAI SZÉN- ÉS ACÉLKÖZÖSSÉG, a továbbiakban: a Közösség, egyrészről, és

A JORDÁN HASIMITA KIRÁLYSÁG, a továbbiakban: Jordánia, másrészről,

FIGYELEMBE VÉVE a Közösség, annak tagállamai és Jordánia között fennálló hagyományos kapcsolatok jelentőségét és a Szerződő Felek által vallott közös értékeket,

FIGYELEMBE VÉVE, hogy a Közösség, annak tagállamai és Jordánia erősíteni kívánják e kapcsolatokat, továbbá viszonosságon és a partnerségen alapuló tartós kapcsolatokat kívánnak létrehozni, valamint elő kívánják segíteni Jordánia gazdaságának az európai gazdaságba való további integrációját,

FIGYELEMBE VÉVE, hogy a Felek milyen fontosságot tulajdonítanak az Egyesült Nemzetek Alapokmánya elveinek, különösen az emberi jogok, a demokratikus alapelvek és a politikai és gazdasági szabadságok tiszteletben tartásának, amelyek a társulás valódi alapját képezik,

FIGYELEMBE VÉVE az elmúlt években Európában és a Közel-Keleten végbement politikai és gazdasági fejlődést,

ANNAK TUDATÁBAN, hogy erőiket a régió politikai stabilitásának és gazdasági fejlődésének megszilárdítása érdekében, a regionális együttműködés elősegítésén keresztül egyesíteniük kell,

AZZAL AZ ÓHAJJAL, hogy rendszeres politikai párbeszéd jöjjön létre és fejlődjön a közös érdekű, kétoldalú és nemzetközi kérdésekről,

MEGGYŐZŐDVE arról, hogy szükség van azon társadalmi és gazdasági modernizáció megerősítésére, amelyet Jordánia azzal a céllal indított, hogy gazdaságát teljes mértékben integrálja a világgazdaságba, és részt vegyen a demokratikus országok közösségében,

FIGYELEMBE VÉVE Jordánia és a Közösség gazdasági és társadalmi fejlettsége között fennálló különbséget,

AZZAL AZ ÓHAJJAL, hogy a kölcsönös ismeret és egyetértés javítása céljával rendszeres párbeszéd által alátámasztott együttműködés jöjjön létre gazdasági, tudományos, technológiai, kulturális, audiovizuális és szociális téren,

FIGYELEMBE VÉVE a Közösségnek és Jordániának a szabad kereskedelem és különösen az Általános Vám- és Kereskedelmi Egyezményből (1994) (GATT) eredő jogoknak és kötelezettségeknek való megfelelés iránti elkötelezettségét,

MEGGYŐZŐDVE arról, hogy a társulási megállapodás új légkört teremt gazdasági kapcsolataik, és különösen a kereskedelem, a befektetés, valamint a gazdasági és technológiai együttműködés fejlesztése számára,

A KÖVETKEZŐKBEN ÁLLAPODTAK MEG:

(1) Társulás jön létre egyrészről a Közösség és annak tagállamai és másrészről Jordánia között.

(2) E megállapodás célja, hogy:

– megfelelő keretet biztosítson a politikai párbeszéd számára, lehetővé téve a Felek közötti szoros politikai kapcsolatok fejlődését,

– megteremtse a feltételeket az áruk, szolgáltatások és tőke kereskedelmének fokozatos liberalizálásához,

– párbeszéd és együttműködés révén előmozdítsa a Felek közötti kiegyensúlyozott gazdasági és társadalmi kapcsolatok fejlődését,

– javítsa az élet- és munkakörülményeket, valamint fokozza a termelékenységet és a pénzügyi stabilitást,

– elősegítse a regionális együttműködést a békés egymás mellett élés és a gazdasági és szociális stabilitás megszilárdítása érdekében,

– előmozdítsa az együttműködést az egyéb, kölcsönös érdeklődésre számot tartó területeken.

A Felek közötti kapcsolatok, valamint a megállapodás minden rendelkezése az Emberi Jogok Egyetemes Nyilatkozatában meghatározott demokratikus alapelvek és alapvető emberi jogok tiszteletben tartásán alapul, amelyek a Felek bel- és külpolitikáját irányítják és e megállapodás alapvető elemét jelentik.

(1) A Felek között rendszeres politikai párbeszéd jön létre. Ez erősíti kapcsolataikat, hozzájárul a tartós partnerség kialakításához, és fokozza a kölcsönös megértést és szolidaritást.

(2) A politikai párbeszéd és együttműködés célja különösen az, hogy:

– fejlessze a jobb kölcsönös megértést és a nemzetközi kérdésekben az álláspontok fokozódó közeledését, különösen olyan kérdésekben, amelyek lényeges hatással lehetnek az egyik vagy a másik Félre,

– lehetővé tegye, hogy mindegyik Fél figyelembe vegye a másik álláspontját és érdekeit,

– fokozza a regionális biztonságot és stabilitást,

– előmozdítsa a közös kezdeményezéseket.

A politikai párbeszéd minden közös érdeklődésre számot tartó kérdésre kiterjed, és célja, hogy megnyissa az utat új együttműködési formák számára a közös célok, különösen a béke, a biztonság, az emberi jogok, a demokrácia és a regionális fejlődés elérése érdekében.

(1) A politikai párbeszéd előmozdítja a közös kezdeményezések végrehajtását, és arra rendszeres időközönként és szükség esetén különösen a következő formákban kerül sor:

– miniszteri szinten, elsősorban a Társulási Tanács keretén belül;

– magas beosztású tisztviselők szintjén egyrészről Jordánia képviselői, másrészről a Tanács elnökségének és a Bizottságnak a képviselői között;

– az összes diplomáciai csatorna teljes körű kihasználásával, beleértve a tisztviselők rendszeres tájékoztatását, a nemzetközi értekezletek alkalmával tartott konzultációkat és a harmadik országokban lévő diplomáciai képviselők közötti kapcsolatokat;

– minden egyéb módon, amely hasznosan hozzájárulhat e párbeszéd megszilárdításához, fejlesztéséhez és intenzívebbé tételéhez.

(2) Az Európai Parlament és Jordánia parlamentje politikai párbeszédet folytat.

A Közösség és Jordánia e megállapodás, valamint az Általános Vám- és Kereskedelmi Egyezmény (1994) (a továbbiakban: GATT) rendelkezéseivel összhangban, egy, az e megállapodás hatálybalépésével kezdődő és legfeljebb 12 évig tartó átmeneti időszak alatt fokozatosan szabadkereskedelmi területet hoz létre.

E fejezet rendelkezéseit a Közösségből és Jordániából származó termékekre kell alkalmazni, az Európai Közösséget létrehozó szerződés II. mellékletében felsorolt termékek kivételével.

Semmilyen új behozatali vám vagy vámmal azonos hatású díj nem vezethető be a Közösség és Jordánia közötti kereskedelemben.

A Jordániából származó termékek vámoktól és vámokkal azonos hatású díjaktól, valamint mennyiségi korlátozásoktól és azzal azonos hatású intézkedésektől mentesen hozhatók be a Közösségbe.

(1) a) E fejezet rendelkezései nem zárják ki, hogy a Közösség a Jordániából származó és az I. mellékletben felsorolt áruk vonatkozásában mezőgazdasági alkotóelemet tartson fenn.

b) A mezőgazdasági alkotóelem átalányösszeg vagy értékvám lehet.

c) A 2. fejezet mezőgazdasági termékekre alkalmazandó rendelkezéseit megfelelően alkalmazni kell a mezőgazdasági alkotóelemre is.

(2) a) E fejezet rendelkezései nem zárják ki, hogy Jordánia a Közösségből származó és a II. mellékletben felsorolt áruk vonatkozásában mezőgazdasági alkotóelemet tartson fenn.

b) Azon mezőgazdasági alkotóelemek, amelyeket az a) albekezdés szerint Jordánia vethet ki a Közösségből származó behozatalra, nem haladhatják meg a preferenciális kereskedelmi elbánásban nem, de a legnagyobb kedvezményes elbánásban részesülő országokból származó behozatalra kivetett alapvám 50%-át.

c) Ha Jordánia bizonyítja, hogy a II. mellékletben felsorolt áruk között található mezőgazdasági termékekre alkalmazandó vámtételek meghaladják a b) albekezdésben megállapított legnagyobb tételt, a Társulási Tanács hozzájárulhat magasabb vámtétel alkalmazásához.

d) Jordánia kibővítheti azon áruk jegyzékét, amelyekre e mezőgazdasági alkotóelem vonatkozik, feltéve hogy az árukat az I. melléklet tartalmazza. Elfogadása előtt e mezőgazdasági alkotóelemről vizsgálat céljából értesítik a Társulási Bizottságot, amely meghozza a szükséges határozatokat.

e) A II. mellékletben felsorolt, Közösségből származó termékek esetében Jordánia e megállapodás hatálybalépésétől kezdődően az 1996. január 1-jén hatályban lévőknél nem nagyobb behozatali vámokat és vámokkal azonos hatású díjakat alkalmaz.

(3) A II. mellékletben felsorolt, Közösségből származó termékek ipari alkotóelemének tekintetében Jordánia a 11. cikk rendelkezéseivel összhangban fokozatosan eltörli a behozatali vámokat és vámokkal azonos hatású díjakat.

(4) Az (1) és (2) bekezdés alapján alkalmazott mezőgazdasági alkotóelem csökkenthető, amennyiben a Közösség és Jordánia közötti kereskedelemben csökken valamely alapvető mezőgazdasági termékre alkalmazandó díj, vagy amennyiben az ilyen csökkenések a feldolgozott mezőgazdasági termékekkel kapcsolatos kölcsönös engedmények eredményei.

(5) A (4) bekezdésben meghatározott csökkentést, az érintett áruk jegyzéket és adott esetben azon vámkontingenseket, amelyekre a csökkentés vonatkozik a Társulási Tanács állapítja meg.

(1) A Közösségből származó és a II., III. és IV. mellékletben fel nem sorolt termékek Jordániába történő behozatalára alkalmazandó vámokat és vámokkal azonos hatású díjakat e megállapodás hatálybalépésekor el kell törölni.

(2) A 10. cikk (2) bekezdésének b) pontja és (3) bekezdése szerint a II. mellékletben felsorolt, Közösségből származó feldolgozott mezőgazdasági termékek Jordániába történő behozatalára alkalmazandó vámokat és vámokkal azonos hatású díjakat fokozatosan el kell törölni a következő menetrendnek megfelelően:

– e megállapodás hatálybalépését követő négy év elteltével minden vámtétel és díj az alapvám 10%-ával csökken,

– e megállapodás hatálybalépését követő öt év elteltével minden vámtétel és díj az alapvám 20%-ával csökken,

– e megállapodás hatálybalépését követő hat év elteltével minden vámtétel és díj az alapvám 30%-ával csökken,

– e megállapodás hatálybalépését követő hét év elteltével minden vámtétel és díj az alapvám 40%-ával csökken,

– e megállapodás hatálybalépését követő nyolc év elteltével minden vámtétel és díj az alapvám 50%-ával csökken.

(3) A III. melléklet A. jegyzékében szereplő, Közösségből származó termékek Jordániába történő behozatalára alkalmazandó vámokat és vámokkal azonos hatású díjakat fokozatosan el kell törölni a következő menetrendnek megfelelően:

– e megállapodás hatálybalépése napján valamennyi vámtétel és díj az alapvám 80%-ára csökken,

– e megállapodás hatálybalépését követő egy év elteltével minden vámtétel és díj az alapvám 60%-ára csökken,

– e megállapodás hatálybalépését követő két év elteltével minden vámtétel és díj az alapvám 40%-ára csökken,

– e megállapodás hatálybalépését követő három év elteltével minden vámtétel és díj az alapvám 20%-ára csökken,

– e megállapodás hatálybalépését követő négy év elteltével a fennmaradó vámokat és díjakat el kell törölni.

(4) A III. melléklet B. jegyzékében szereplő, Közösségből származó termékek Jordániába történő behozatalára alkalmazandó vámokat és vámokkal azonos hatású díjakat fokozatosan el kell törölni a következő menetrendnek megfelelően:

– e megállapodás hatálybalépését követő négy év elteltével minden vámtétel és díj az alapvám 90%-ára csökken,

– e megállapodás hatálybalépését követő öt év elteltével minden vámtétel és díj az alapvám 80%-ára csökken,

– e megállapodás hatálybalépését követő hat év elteltével minden vámtétel és díj az alapvám 70%-ára csökken,

– e megállapodás hatálybalépését követő hét év elteltével minden vámtétel és díj az alapvám 60%-ára csökken,

– e megállapodás hatálybalépését követő nyolc év elteltével minden vámtétel és díj az alapvám 50%-ára csökken,

– e megállapodás hatálybalépését követő kilenc év elteltével minden vámtétel és díj az alapvám 40%-ára csökken,

– e megállapodás hatálybalépését követő tíz év elteltével minden vámtétel és díj az alapvám 30%-ára csökken,

– e megállapodás hatálybalépését követő 11 év elteltével minden vámtétel és díj az alapvám 20%-ára csökken,

– e megállapodás hatálybalépését követő 12 év elteltével a fennmaradó vámokat és díjakat el kell törölni.

(5) E megállapodás hatálybalépését követő négy év elteltével a Társulási Tanács felülvizsgálja a IV. mellékletben felsorolt termékek tekintetében alkalmazandó szabályokat. E felülvizsgálat során a Társulási Tanács létrehoz egy vámlebontási menetrendet a IV. mellékletben szereplő termékekre vonatkozóan.

(6) Abban az esetben, ha súlyos nehézségek merülnek fel egy adott termék vonatkozásában, a Társulási Bizottság közös megegyezéssel felülvizsgálhatja a (2), (3) és (4) bekezdés szerinti vonatkozó menetrendeket, azzal a feltétellel, hogy az a menetrend, amelynek felülvizsgálatát kérték, nem hosszabbítható meg az érintett termék tekintetében a legfeljebb 12 éves átmeneti időszakon túlra. Ha a Társulási Bizottság nem hozott határozatot harminc napon belül attól a naptól számítva, hogy Jordánia benyújtotta a kérelmét a menetrend felülvizsgálatára, Jordánia átmenetileg, egy évet meg nem haladó időtartamra felfüggesztheti a menetrend végrehajtását.

(7) Minden termék vonatkozásában az alapvám, amelyre a (2), (3) és (4) bekezdésben megállapított egymást követő csökkentések alkalmazandók, a Közösséggel szemben 1996. január 1-jén ténylegesen alkalmazott vám.

(8) Ha 1996. január 1-je után valamilyen vámcsökkentést erga omnes alkalmaznak, a csökkentett vámok az (7) bekezdésben említett alapvámok helyébe lépnek attól a naptól kezdve, amikor az ilyen csökkentések alkalmazásra kerülnek.

(9) Jordánia közli a Közösséggel alapvámjait.

A behozatali vámok eltörlésére vonatkozó rendelkezéseket a fiskális vámokra is alkalmazni kell.

(1) Jordánia vámemelések vagy vámok újbóli bevezetése formájában olyan korlátozott időtartamú rendkívüli intézkedéseket hozhat, amelyek eltérnek a 11. cikk rendelkezéseitől.

Ezen intézkedések születő iparágakra vagy szerkezeti átalakítás alatt álló ágazatokra vagy olyan ágazatokra vonatkozhatnak, amelyek komoly nehézségekkel néznek szembe, különösen, ha e nehézségek jelentős társadalmi problémákat idéznek elő.

Azon a Jordániában a Közösségből származó termékekre alkalmazandó behozatali vámok, amelyeket ezen intézkedésekkel vezetnek be, nem haladhatják meg az ad valorem 25%-ot, és a Közösségből származó termékekre preferenciális elemet tartalmaznak. Az ezen intézkedésekkel érintett termékek behozatalának teljes éves átlagos értéke nem haladhatja meg a Közösségből származó ipari termékek behozatala teljes éves átlagos értékének 20%-át, azon utolsó három év alapján számítva, amelyre nézve statisztikai adatok rendelkezésre állnak.

Ezen intézkedések legfeljebb öt évig alkalmazhatók, kivéve ha a Társulási Bizottság hosszabb időszakot engedélyez. Azok legkésőbb a legfeljebb 12 éves átmeneti időszak lejártával hatályukat vesztik.

Ilyen intézkedés nem vezethető be egy termék tekintetében, ha több mint négy év eltelt azóta, hogy az adott termékre nézve valamennyi vámot és mennyiségi korlátozást, valamint azokkal azonos hatású díjat és intézkedést eltöröltek.

Jordánia tájékoztatja a Társulási Bizottságot azon kivételes intézkedésről, amelyeket meghozni szándékozik, és a Közösség kérésére bevezetésük előtt az ilyen intézkedésekről és az érintett ágazatokról konzultációt kell tartani. Ilyen intézkedések bevezetése esetén Jordánia a Társulási Bizottság rendelkezésére bocsátja az e cikk alapján bevezetett vámok eltörlésére vonatkozó menetrendet. E menetrend előírja e vámok fokozatos, egyenlő éves ütemezésben történő eltörlését, legkésőbb a bevezetésük után eltelt két évtől kezdődően. A Társulási Bizottság eltérő menetrendet is megállapíthat.

(2) Az (1) bekezdés negyedik albekezdésétől eltérve a Társulási Bizottság, az új iparágak létrehozásával járó nehézségek figyelembevétele érdekében, és amennyiben egyes ágazatok átalakítás alatt állnak vagy komoly nehézségekkel néznek szembe, kivételesen engedélyezheti, hogy Jordánia a 12 éves átmeneti időszakon túl legfeljebb három évig fenntartsa az (1) bekezdés alapján már meghozott intézkedéseket.

E fejezet rendelkezéseit a Közösségből és Jordániából származó és az Európai Közösséget létrehozó szerződés II. mellékletében felsorolt termékekre kell alkalmazni.

A Közösség és Jordánia fokozatosan, egyre nagyobb mértékben liberalizálja a mezőgazdasági termékek egymással folytatott kereskedelmét.

(1) A Jordániából származó mezőgazdasági termékre a Közösségbe történő behozatalkor az 1. jegyzőkönyvben megállapított rendelkezések vonatkoznak.

(2) A Közösségből származó mezőgazdasági termékekre a Jordániába történő behozatalkor a 2. jegyzőkönyvben megállapított rendelkezések vonatkoznak.

(1) 2002. január 1-jétől a Közösség és Jordánia értékeli a helyzetet a 2003. január 1-jei hatállyal, a 15. cikkben megállapított céllal összhangban a Közösség és Jordánia által alkalmazandó liberalizálási intézkedések meghatározása érdekében.

(2) Az előző bekezdés rendelkezéseinek sérelme nélkül, és a mezőgazdasági termékek Felek közötti kereskedelme rendszerének, valamint az ilyen termékek különleges érzékenységének figyelembevételével a Közösség és Jordánia a Társulási Tanácsban termékenként rendszeresen és viszonossági alapon megvizsgálja az egymásnak nyújtandó további engedmények lehetőségét.

(1) Semmilyen új, behozatalra vonatkozó mennyiségi korlátozást vagy azzal azonos hatású intézkedést nem vezetnek be a Közösség és Jordánia közötti kereskedelemben.

(2) E megállapodás hatálybalépésekor a Közösség és Jordánia közötti kereskedelemben a behozatalra vonatkozó mennyiségi korlátozásokat és azzal azonos hatású intézkedéseket el kell törölni.

(3) A Közösség és Jordánia kereskedelmükben, a kivitel vonatkozásában nem alkalmaz vámokat és vámokkal azonos hatású díjakat, illetve mennyiségi korlátozásokat és azokkal azonos hatású intézkedéseket.

(1) Amennyiben különleges szabályok megállapítására kerül sor mezőgazdasági politikájának végrehajtása, vagy a jelenlegi szabályok bármilyen változása eredményeként, vagy ha módosításra vagy kiterjesztésre kerülnek a mezőgazdasági politikája végrehajtására vonatkozó rendelkezések, az érintett Fél módosíthatja a megállapodásból fakadó szabályokat az e szabályok vagy módosítások által érintett termékek tekintetében.

(2) Ilyen esetekben az érintett Fél tájékoztatja a Társulási Bizottságot. A másik Fél kérésére a Társulási Bizottság összeül, hogy megfelelően figyelembe vegye e Fél érdekeit.

(3) Ha a Közösség vagy Jordánia az (1) bekezdést alkalmazva módosítja az e megállapodásban a mezőgazdasági termékekre megállapított szabályokat, a másik Fél területéről származó behozatal számára az e megállapodásban előírtakhoz hasonló előnyöket kell biztosítaniuk.

(4) E cikk alkalmazása a Társulási Tanácsban folytatott konzultációk tárgya lehet.

(1) A Jordániából származó termékek a Közösségbe történő behozatalkor nem részesülhetnek kedvezőbb elbánásban, mint amelyet a tagállamok egymás között alkalmaznak.

(2) E megállapodás rendelkezéseit a közösségi jogi rendelkezések Kanári-szigetekre történő alkalmazásáról szóló, 1991. június 26-i 1911/91/EGK tanácsi rendelet sérelme nélkül kell alkalmazni.

(1) A Felek tartózkodnak minden olyan belső fiskális intézkedéstől vagy gyakorlattól, amely – közvetlenül vagy közvetve – megkülönböztetést jelent az egyik Fél termékei és a másik Fél területéről származó hasonló termékek között.

(2) A Felek egyikének területére exportált termékek után a belső közvetett adók nem téríthetők nagyobb mértékben vissza, mint az azokra közvetlenül vagy közvetve kivetett közvetett adók összege.

(1) A megállapodás nem zárja ki, hogy a Felek vámuniókat, szabadkereskedelmi területeket vagy határ menti kereskedelmi rendszereket tartsanak fenn vagy hozzanak létre, kivéve ha azok megváltoztatják a megállapodásban előírt kereskedelmi rendszert.

(2) A vámuniókat vagy szabadkereskedelmi területeket létrehozó megállapodásokról, valamint – adott esetben – harmadik országok irányában alkalmazott kereskedelempolitikájukkal összefüggő más főbb kérdésekről a Közösség és Jordánia a Társulási Tanácsban konzultál. Ilyen konzultációkra kerül sor különösen abban az esetben, ha harmadik ország csatlakozik az Unióhoz, annak biztosítása érdekében, hogy Jordánia és a Közösség kölcsönös érdekeit figyelembe vegyék.

Ha valamelyik Fél úgy találja, hogy a másik Féllel folytatott kereskedelemben a GATT VI. cikke értelmében dömpingre kerül sor, e gyakorlat ellen GATT VI. cikkének végrehajtásáról szóló megállapodással és a vonatkozó nemzeti jogszabályaival, valamint a 26. cikkben meghatározott feltételekkel és eljárásokkal összhangban megfelelő intézkedéseket hozhat.

Ha valamely terméket olyan megnövekedett mennyiségben és olyan feltételek mellett importálnak, hogy az:

– komoly kárt okoz a hasonló vagy közvetlenül versenyző termékek nemzeti termelőinek az egyik Fél területén, vagy ilyen károkozással fenyeget, vagy

– a gazdaság bármely ágazatában komoly zavarokat okoz, vagy azzal fenyeget,

az érintett Fél a 26. cikkben meghatározott feltételekkel és eljárásokkal összhangban megfelelő intézkedéseket hozhat.

Ha a 18. cikk (3) bekezdése rendelkezéseinek betartása:

i. olyan harmadik országba történő újrakivitelhez vezet, amellyel szemben az exportáló Fél az érintett termékre nézve mennyiségi exportkorlátozást, kiviteli vámot vagy azzal azonos hatású intézkedéseket vagy díjakat tart fenn;

vagy

ii. az exportáló Fél számára alapvetően szükséges termék komoly hiányát eredményezi vagy azzal fenyeget,

és ha a fent említett helyzetek az exportáló Fél számára jelentős nehézségeket idéznek vagy idézhetnek elő, úgy ez a Fél a 26. cikkben meghatározott feltételekkel és eljárásokkal összhangban megfelelő intézkedéseket hozhat. Ezen intézkedéseknek megkülönböztetéstől mentesnek kell lenniük, és azokat meg kell szüntetni, ha a körülmények már nem indokolják a fenntartásukat.

(1) Abban az esetben, ha a Közösség vagy Jordánia azon termékek behozatalát, amelyek alkalmasak a 24. cikkben említett nehézségek előidézésére, olyan közigazgatási eljárásnak veti alá, amelynek célja a kereskedelmi forgalom alakulásáról való gyors tájékozódás, erről tájékoztatja a másik Felet.

(2) A 23., 24. és 25. cikkben meghatározott esetekben az ott előírt intézkedések meghozatala előtt, a (3) bekezdés d) pontja által érintett esetekben pedig amint lehetséges, az érintett Fél a Felek számára elfogadható megoldás keresése érdekében a helyzet alapos megvizsgálásához szükséges minden lényeges információt megad a Társulási Bizottságnak.

A megfelelő intézkedések megválasztásakor elsőbbséget kell adni azoknak, amelyek a legkevésbé zavarják a megállapodás működését.

A védintézkedésekről azonnal értesíteni kell a Társulási Bizottságot, és azokról e testületben rendszeres konzultációkat kell tartani, különösen abból a célból, hogy eltöröljék azokat, amint a körülmények ezt lehetővé teszik.

(3) A (2) bekezdés végrehajtására a következő rendelkezéseket kell alkalmazni:

a) ami a 23. cikket illeti, amint az importáló Fél hatóságai a vizsgálatot megkezdték, tájékoztatni kell az exportáló felet a dömping-ügyről. Ha az értesítéstől számított 30 napon belül nem vetettek véget a dömpingnek a GATT VI. cikke értelmében, vagy nem született más kielégítő megoldás, az importáló Fél megfelelő intézkedéseket hozhat;

b) ami a 24. cikket illeti, az azon cikkben említett helyzetből eredő nehézségeket vizsgálat céljából a Társulási Bizottság elé kell terjeszteni, amely bármely határozatot meghozhat e nehézségek megszüntetésére.

Ha az ügy előterjesztésétől számított 30 napon belül a Társulási Bizottság vagy az exportáló Fél nem hozott határozatot a nehézségek megszüntetésére, vagy nem született más kielégítő megoldás, az importáló Fél megfelelő intézkedéseket hozhat a probléma orvoslására. Ezen intézkedések nem terjedhetnek túl azon, ami a keletkezett nehézségek orvoslásához szükséges;

c) ami a 25. cikket illeti, az azon cikkben említett helyzetekből származó nehézségeket vizsgálat céljából a Társulási Bizottság elé kell terjeszteni.

A Társulási Bizottság a nehézségek megszüntetéséhez szükséges bármely határozatot meghozhat. Ha az ügy előterjesztésétől számított 30 napon belül nem hozott határozatot, az exportáló Fél az érintett termék kivitelére vonatkozóan megfelelő intézkedéseket hozhat;

d) ha azonnali cselekvést igénylő rendkívüli körülmények az előzetes tájékoztatást vagy vizsgálatot lehetetlenné teszik, az érintett Fél a 23., 24. és 25. cikkben meghatározott helyzetekben azonnal a helyzet kezeléséhez feltétlenül szükséges óvintézkedéseket hozhat és erről haladéktalanul tájékoztatja a másik Felet.

E megállapodás nem zárja ki a behozatalra, a kivitelre vagy a tranzitárukra vonatkozó olyan tilalmak vagy korlátozások alkalmazását, amelyeket a közerkölcs, a közrend vagy a közbiztonság; az emberek, az állatok és a növények egészségének és életének védelme; a művészi, történelmi és régészeti értéket képviselő nemzeti kincsek védelme; vagy a szellemi, az ipari és a kereskedelmi tulajdon védelme, vagy az aranyra és ezüstre vonatkozó szabályok indokolnak. E tilalmak és korlátozások azonban nem lehetnek önkényes megkülönböztetés vagy a Felek közötti kereskedelem rejtett korlátozásának eszközei.

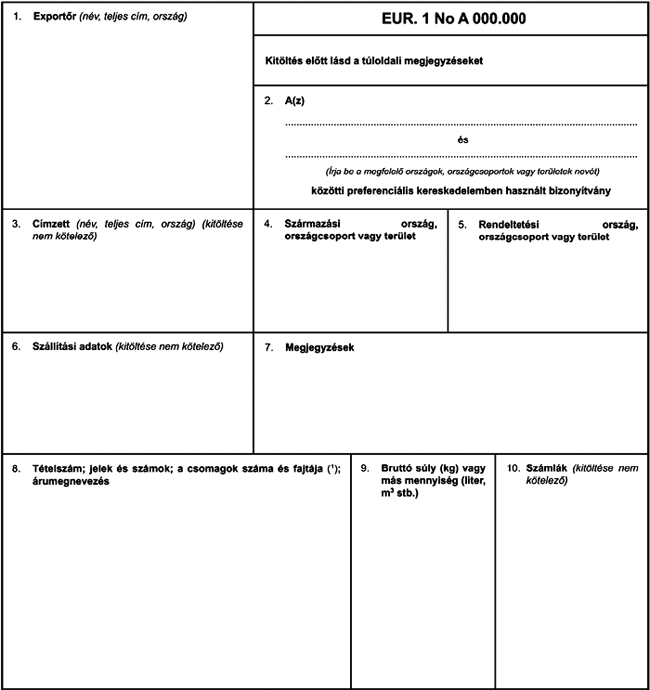

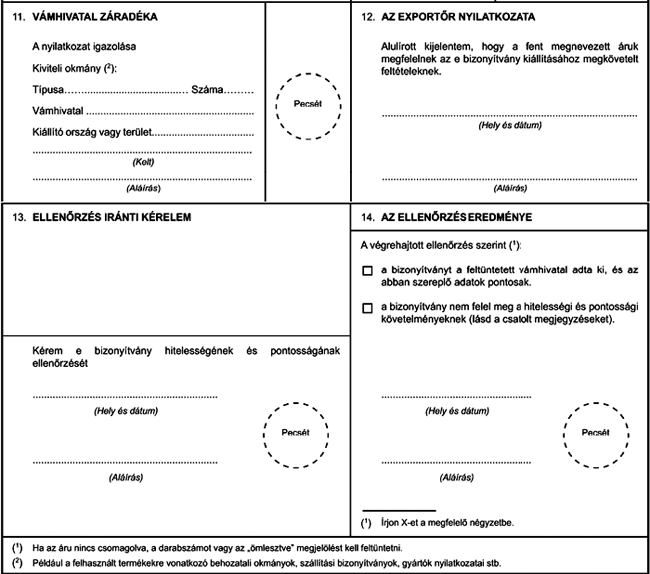

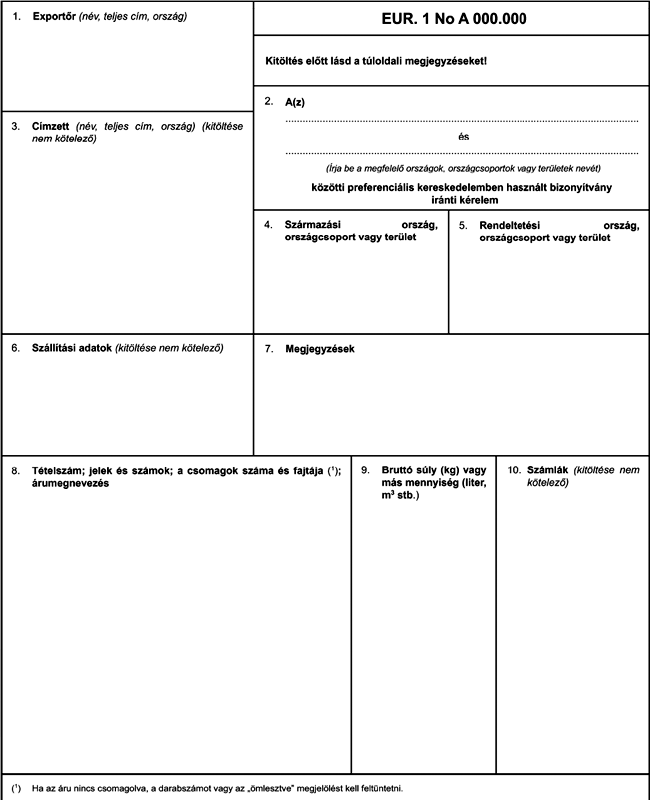

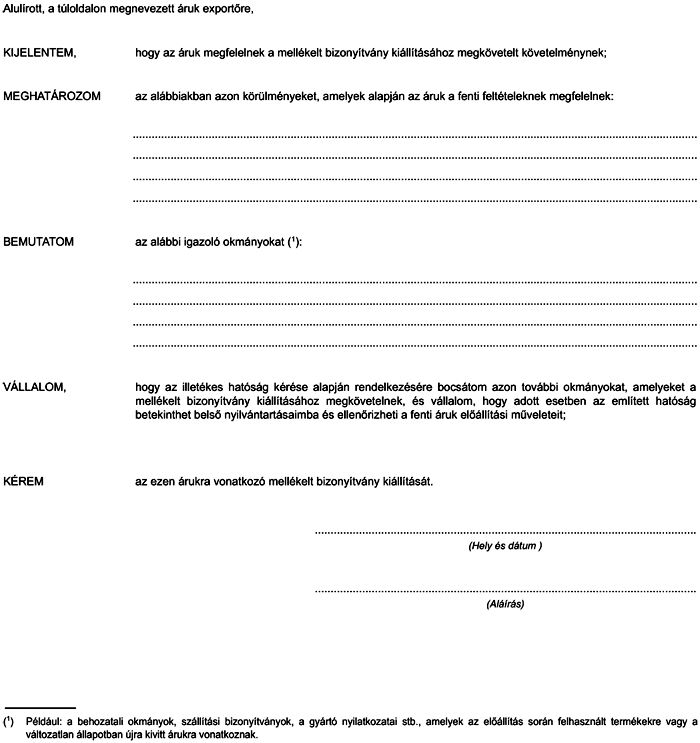

E cím rendelkezéseinek alkalmazásában a „származó termékek” fogalmát és az azokra vonatkozó közigazgatási együttműködés módszereit a 3. jegyzőkönyv határozza meg.

A Kombinált Nómenklatúrát kell alkalmazni az áruk osztályozására a Felek közötti kereskedelemben.

(1) a) A Közösség és tagállamai a jordániai társaságok letelepedése esetén olyan elbánást biztosítanak, amely nem kedvezőtlenebb, mint amit bármely harmadik

b) Az V. mellékletben felsorolt fenntartások sérelme nélkül, a működés vonatkozásában a Közösség és tagállamai a jordániai társaságok tagállamokban létrehozott leányvállalatai számára olyan elbánást biztosítanak, amely nem kedvezőtlenebb, mint amit bármely hasonló közösségbeli társaság esetében biztosítanak.

c) A Közösség és tagállamai a működés vonatkozásában a jordániai társaságok tagállamokban létrehozott fióktelepei számára olyan elbánást biztosítanak, amely nem kedvezőtlenebb, mint amit bármely harmadik országbeli társaság hasonló fióktelepe esetében biztosítanak.

(2) a) A VI. mellékletben felsorolt fenntartások sérelme nélkül, Jordánia a területén létrehozott közösségbeli társaságok számára olyan elbánást biztosít, amely nem kedvezőtlenebb, mint amit a saját társaságai vagy bármely harmadik ország társasága esetében biztosít, attól függően, hogy melyik kedvezőbb.

b) Jordánia a működésük vonatkozásában a közösségbeli társaságok által a területén létrehozott leányvállalatok vagy fióktelepek számára olyan elbánást biztosít, amely nem kedvezőtlenebb, mint amit a saját társaságai vagy fióktelepei, vagy bármely harmadik ország társaságának jordániai leányvállalata vagy fióktelepe esetében biztosít, attól függően, hogy melyik kedvezőbb.

(3) Az (1) bekezdés b) pontjának és a (2) bekezdés b) pontjának rendelkezései nem alkalmazhatók oly módon, hogy kijátsszák az egyik Félnek, a másik Fél társaságai által az első Fél területén létrehozott leányvállalatok vagy fióktelepek meghatározott ágazatokhoz vagy tevékenységekhez való hozzáférésére vonatkozó jogszabályait és rendelkezéseit.

A Közösségben, illetve Jordániában letelepedett társaságok, leányvállalatok és fióktelepek az e megállapodás hatálybalépésekor, az ezen időpont után létrehozott társaságok, leányvállalatok és fióktelepek pedig a létrehozásuktól kezdődően részesülnek az (1) bekezdés b) és c) pontjában és a (2) bekezdés b) pontjában említett elbánásban.

(1) A 30. cikk rendelkezései nem alkalmazandók a légi, belvízi és tengeri szállításra.

(2) A nemzetközi tengeri szállítási szolgáltatást nyújtó hajózási ügynökségek által vállalt tevékenységek vonatkozásában azonban, beleértve az olyan intermodális tevékenységeket is, amelyeknél az út egy szakaszát tengeren teszik meg, mindkét Fél engedélyezi a másik Fél társaságai számára a leányvállalatok vagy fióktelepek formájában történő kereskedelmi jelenlétet a területén olyan letelepedési és működési feltételek mellett, amelyek nem kedvezőtlenebbek azoknál, mint amelyeket a saját társaságaik vagy bármely harmadik ország társaságainak leányvállalatai vagy fióktelepei esetében biztosítanak, attól függően, hogy melyik kedvezőbb. Az ilyen tevékenységek többek között magukban foglalják az alábbiakat:

a) a tengeri szállítási és azzal kapcsolatos szolgáltatások forgalmazása és értékesítése a fogyasztókkal való közvetlen kapcsolat útján, az ajánlattételtől a számlázásig, akár maga a szolgáltató üzemelteti és nyújtja e szolgáltatásokat, akár olyan szolgáltatók, amelyekkel a szolgáltatás értékesítője tartós üzleti kapcsolatot alakított ki;

b) bármely szállítási és azzal kapcsolatos szolgáltatás, beleértve valamely integrált szolgáltatás nyújtásához szükséges bármely módon, különösen belföldi vízi úton, közúton és vasúton megvalósuló belföldi szállítási szolgáltatások saját vagy a fogyasztó nevében történő megvétele és igénybevétele (valamint a fogyasztónak történő viszonteladás);

c) a fuvarokmányok, vámokmányok vagy a szállított áruk származására és jellegére vonatkozó egyéb okmányokkal kapcsolatos dokumentáció elkészítése;

d) üzleti információk nyújtása bármely módon, beleértve a számítógépes információs rendszereket és az elektronikus adatcserét (a távközlést érintő bármely nem diszkriminatív korlátozástól függően);

e) bármilyen üzleti megállapodás kialakítása bármely helyben letelepedett hajózási ügynökséggel, beleértve a társaság tőkéjében való részesedést és a helyileg felvett személyzet kinevezésében való részvételt (vagy külföldi személyzet esetén az e megállapodás megfelelő rendelkezései szerint);

f) a társaságok nevében történő eljárás, a hajó kikötésének megszervezése vagy szükség esetén a rakományok átvétele.

E megállapodás alkalmazásában:

a) „közösségi társaság”, illetve „jordániai társaság”: valamely tagállam, illetve Jordánia jogszabályai alapján létrehozott olyan társaság, amelynek létesítő okirat szerinti székhelye, központi ügyvezetése vagy üzleti tevékenységének fő helye a Közösség, illetve Jordánia területén van.

Ha azonban a társaságnak, amelyet valamely tagállam, illetve Jordánia jogszabályai alapján hoztak létre, csak a létesítő okirat szerinti székhelye van a Közösség, illetve Jordánia területén, a társaság akkor tekintendő közösségi, illetve jordániai társaságnak, ha a működése valós és folyamatos kapcsolatban áll valamely tagállam, illetve Jordánia gazdaságával;

b) egy társaság „leányvállalata”: olyan társaság, amelyet az előbbi társaság ténylegesen ellenőriz;

c) egy társaság „fióktelepe”: olyan, jogi személyiséggel nem rendelkező üzletviteli helyet jelent, amely állandó jellegű, mint például egy anyavállalat kirendeltsége, rendelkezik igazgatással és megfelelően fel van szerelve ahhoz, hogy üzleti tárgyalásokat folytasson harmadik személyekkel úgy, hogy az utóbbiaknak, jóllehet tudomásuk van arról, hogy ha szükséges, jogviszony fog keletkezni a külföldi székhelyű anyavállalattal, nem kell közvetlenül üzleti összeköttetésben állniuk az ilyen anyavállalattal, hanem lebonyolíthatják az üzleti tevékenységet a kirendeltséget jelentő üzletviteli helyen is;

d) „letelepedés”: az a) pont szerinti közösségi és jordániai társaságok joga leányvállalatok és fióktelepek létrehozása révén gazdasági tevékenység folytatására Jordániában, illetve a Közösségben;

e) „működés”: gazdasági tevékenységek folytatása;

f) „gazdasági tevékenység”: ipari, kereskedelmi és szakmai jellegű tevékenységek;

g) „valamely tagállam vagy Jordánia állampolgára”: olyan természetes személy, aki valamelyik tagállam vagy Jordánia állampolgára;

h) a nemzetközi tengeri szállítás tekintetében, beleértve az olyan intermodális tevékenységeket is, amelyeknél az út egy szakaszát tengeren teszik meg, a tagállamoknak vagy Jordániának a Közösségen, illetve Jordánián kívül letelepedett állampolgárai és a Közösségen vagy Jordánián kívül letelepedett, és valamely tagállam állampolgárainak vagy Jordánia állampolgárainak az ellenőrzése alatt álló hajózási társaságok is kedvezményezettjei e fejezet és a 2. fejezet rendelkezéseinek, ha hajóikat az adott tagállamban vagy Jordániában, annak jogszabályainak megfelelően jegyezték be.

(1) A Felek minden tőlük telhetőt megtesznek, hogy elkerüljék az olyan intézkedéseket, amelyek a megállapodás aláírását megelőző napon fennálló helyzetnél korlátozóbbá tennék a másik Fél társaságainak letelepedésére és működésére vonatkozó feltételeket.

(2) E cikk rendelkezései nem sértik a 44. cikk rendelkezéseit. A 44. cikkben említett helyzeteket kizárólag a 44. cikk rendelkezései szabályozzák minden más kizárásával.

(1) A Jordánia, illetve a Közösség területén letelepedett közösségi társaság vagy jordániai társaság jogosult arra, hogy a fogadó ország jogszabályaival összhangban Jordánia, illetve a Közösség területén saját alkalmazásában, vagy leányvállalataik vagy fióktelepeik alkalmazásában olyan alkalmazottakat foglalkoztasson, akik a Közösség tagállamainak, illetve Jordániának az állampolgárai, feltéve hogy ezen alkalmazottak a (2) bekezdés szerinti kulcsfontosságú személyzetnek minősülnek és őket kizárólag e társaságok, leányvállalatok vagy fióktelepek alkalmazzák. Ezen alkalmazottak tartózkodási és munkavállalási engedélyei csak az ilyen alkalmazás időtartamára vonatkoznak.

(2) A fent említett társaságok (a továbbiakban: szervezetek) kulcsfontosságú személyzete a c) pont szerinti „társaságon belül áthelyezett személyzet”, amely a következő kategóriákba tartozik, feltéve hogy a szervezet jogi személy és hogy az érintett személyek legalább az ilyen áthelyezést közvetlenül megelőző évben már e szervezet alkalmazásában álltak, vagy annak üzlettársai voltak (nem többségi részvényesként):

a) valamely szervezetnél vezető beosztásban dolgozó alkalmazottak, akik elsősorban irányítják a vállalkozást, és akik felett elsősorban az üzleti vállalkozás igazgatótanácsa vagy részvényesei, vagy ezzel egyenértékű személyek gyakorolnak általános felügyeletet vagy irányítást, beleértve azokat, akik

irányítják a szervezetet, annak egy osztályát vagy szervezeti alegységét,

felügyelik és ellenőrzik más felügyeleti, szakmai vagy igazgatási tevékenységet végző alkalmazottak munkáját,

személyes hatáskörrel rendelkeznek alkalmazottak felvételére és elbocsátására, vagy azok felvételének vagy elbocsátásának javaslatára, vagy más személyzeti döntés meghozatalára;

b) egy szervezetnél dolgozó olyan személyek, akik a vállalkozás szolgáltató tevékenysége, kutatási felszerelése, technológiája vagy igazgatása szempontjából lényeges, kivételes ismerettel rendelkeznek. Az ilyen ismeret értékelésénél, a vállalkozásra vonatkozó különleges ismeretek mellett, valamely különleges technikai ismeretet feltételező munkára vagy mesterségre utaló magas szintű képesítést, vagy egy elismert szakma tagságát is figyelembe kell venni;

c) a „társaságon belül áthelyezett személyzet” olyan természetes személyek, akik valamelyik Fél területén egy szervezetnél dolgoznak, és akiket a gazdasági tevékenységek folytatásának keretében ideiglenesen áthelyeznek a másik Fél területére; az érintett szervezet gazdasági tevékenysége székhelyének az egyik Fél területén kell lennie és az áthelyezésnek e szervezetnek egy olyan létesítményéhez (fióktelep, leányvállalat) kell történnie, mely ténylegesen hasonló gazdasági tevékenységet folytat a másik Fél területén.

(3) A tagállamok állampolgárainak és Jordánia állampolgárainak Jordánia, illetve a Közösség területére történő belépése és az adott területen történő ideiglenes tartózkodása megengedett, amennyiben a társaságoknak e képviselői a (2) bekezdés a) pontja szerinti vezető beosztásban dolgozó személyek egy társaságnál, és egy jordániai vagy közösségi társaságnak a Jordániában vagy a Közösségben történő letelepedéséért felelősek, amennyiben:

– e képviselők nem vesznek részt közvetlen értékesítésekben és szolgáltatások nyújtásában, és

– a társaságnak nincs más képviselete, irodája, fióktelepe vagy leányvállalata a Közösség valamely tagállamában, illetve Jordániában.

Annak érdekében, hogy megkönnyítsék a közösségi és a jordániai állampolgárok számára, hogy Jordániában és a Közösségben szabályozott szakmai tevékenységet kezdjenek és folytassanak, a Társulási Tanács megvizsgálja, hogy milyen intézkedéseket kell tenni a képesítések kölcsönös elismerésének biztosítására.

A 30. cikk rendelkezései nem zárják ki, hogy valamely Fél olyan különös szabályokat alkalmazzon egy másik Félnek az első Fél területén be nem jegyzett társasága fióktelepeinek letelepedésével vagy működésével kapcsolatban, amelyeket az ilyen fióktelepek és a területén bejegyzett társaságok fióktelepei közötti jogi vagy technikai különbségek, vagy a pénzügyi szolgáltatásokkal kapcsolatban prudenciális okok indokolnak. Az elbánásban jelentkező különbség nem mehet túl azon, mint amire az ilyen jogi vagy technikai különbségek miatt, vagy a pénzügyi szolgáltatások esetében prudenciális okokból szigorúan szükség van.

(1) A Felek minden erőfeszítést megtesznek annak érdekében, hogy a Felek szolgáltatási ágazatának fejlődésére figyelemmel fokozatosan lehetővé tegyék a szolgáltatások nyújtását olyan közösségi és jordániai társaságok számára, amelyek valamely attól eltérő Fél területén telepedtek le, mint ahol a szolgáltatást igénybe vevő személy tartózkodik.

(2) A Társulási Tanács javaslatokat tesz az (1) bekezdésben említett cél megvalósítására.

A Felek közötti szállítás összehangolt és kereskedelmi igényeikhez igazított fejlődésének biztosítása érdekében a kölcsönös piacra jutásra és a közúti, vasúti és belvízi, valamint adott esetben légi szállítási szolgáltatások nyújtásra vonatkozó feltételeket szükség szerint különös megállapodásokban lehet megállapítani, amelyre vonatkozó tárgyalásokat a Felek e megállapodás hatálybalépése után folytathatnak.

(1) A tengeri szállítás tekintetében a Felek vállalják, hogy hatékonyan, kereskedelmi alapon alkalmazzák a nemzetközi piachoz és a nemzetközi tengeri forgalomhoz való korlátlan hozzáférés elvét.

a) A fenti rendelkezés nem sérti a vonalhajózási konferenciák magatartási kódexéről szóló ENSZ-egyezményből származó jogokat és kötelezettségeket, ahogyan az e megállapodás Feleire alkalmazandó. Konferenciához nem tartozó hajózási társaságok szabadon versenyezhetnek a konferenciához tartozó hajózási társaságokkal, amennyiben kereskedelmi alapon alkalmazzák a tisztességes verseny elvét.

b) A Felek megerősítik elkötelezettségüket a szabad verseny, mint a száraz és folyékony ömlesztett áruk kereskedelmének lényegi ismérve mellett.

(2) Az (1) bekezdésben foglalt elvek alkalmazása során a Felek:

a) a száraz és folyékony ömlesztett áruk kereskedelme és a vonalhajózás tekintetében nem vezetnek be rakománymegosztásra vonatkozó rendelkezéseket harmadik országokkal kötendő jövőbeni kétoldalú megállapodásaikban. Ez azonban nem zárja ki az ilyen megegyezések lehetőségét a vonalhajózás tekintetében olyan rendkívüli körülmények között, amikor az e megállapodásban részt vevő egyik vagy másik Fél vonalhajózási társaságainak eltérő esetben nem lenne tényleges lehetősége kereskedelmet folytatni az érintett harmadik országgal;

b) e megállapodás hatálybalépésekor eltörölnek minden olyan egyoldalú intézkedést, valamint adminisztratív, technikai vagy más akadályt, amely rejtett korlátozást jelentene vagy diszkriminatív hatással lenne a szolgáltatások szabad nyújtására a nemzetközi tengeri szállításban.

Mindegyik Fél, a másik Fél állampolgárai vagy társaságai által üzemeltetett, áruszállításra, személyszállításra vagy mindkettőre használt hajók számára, többek között a kikötőkbe való bejutás, e kikötők infrastruktúrájának és segédszolgáltatásainak igénybevétele, továbbá az ezekhez kapcsolódó illetékek és díjak, vámfizetési könnyítések, valamint a kikötőhelyek és a berakodáshoz és kirakodáshoz használt létesítmények kijelölése vonatkozásában olyan elbánást biztosít, amely nem kevésbé kedvező, mint az adott Fél által a saját hajói számára biztosított elbánás.

(1) A Felek vállalják, hogy fontolóra veszik e cím továbbfejlesztését egy, a szolgáltatások kereskedelméről szóló általános egyezmény (GATS) V. cikke szerinti „gazdasági integrációs megállapodás” létrehozásának céljával.

(2) Az (1) bekezdésben meghatározott célt a Társulási Tanács először legkésőbb e megállapodás hatálybalépésétől számított öt év elteltével teszi vizsgálat tárgyává.

(3) A Társulási Tanács e vizsgálat elvégzésekor figyelembe veszi a Felek jogszabályainak közelítése terén elért előrehaladást a megfelelő tevékenységekkel kapcsolatban.

(1) E cím rendelkezéseit a közrend, a közbiztonság vagy a közegészség által indokolt korlátozásokra is figyelemmel kell alkalmazni.

(2) E cím rendelkezései nem alkalmazhatók az olyan tevékenységekre, amelyek valamelyik Fél területén, akár alkalmilag is, a közhatalom gyakorlásához kapcsolódnak.

E cím alkalmazásában, az e megállapodásban foglaltak nem akadályozzák a Feleket abban, hogy a természetes személyek beutazására, tartózkodására, munkavállalására, munkafeltételeire, letelepedésére, valamint a szolgáltatásnyújtásra vonatkozó törvényeiket és más rendelkezéseiket alkalmazzák, feltéve hogy ezt nem olyan módon teszik, ami semmissé teszi, vagy csorbítja a Feleket a megállapodás valamely rendelkezése alapján megillető előnyöket. E rendelkezés nem sérti a 41. cikk alkalmazását.

Azon társaságok, amelyek jordániai társaságok és közösségi társaságok közös irányítása alatt és azok kizárólagos közös tulajdonában állnak, ugyancsak kedvezményezettjei e cím rendelkezéseinek.

A GATS vonatkozó kötelezettségeinek hatálybalépését megelőző egy hónaptól kezdődően a GATS hatálya alá tartozó ágazatok vagy intézkedések tekintetében az egyik Fél által a másiknak e megállapodás keretei között biztosított elbánás nem lehet kedvezőbb, mint az, amit az első Fél a GATS rendelkezései szerint minden egyes szolgáltatási ágazat, alágazat és ellátási mód tekintetében biztosít.

E cím alkalmazásában nem kell figyelembe venni a Közösség, annak tagállamai vagy Jordánia által a GATS V. cikkének alapelveivel összhangban lévő gazdasági integrációs megállapodásokban vállalt kötelezettségeknek megfelelően biztosított elbánást.

(1) A megállapodás egyéb rendelkezései ellenére, a Felek nincsenek akadályoztatva abban, hogy intézkedéseket tegyenek prudenciális okokból, beleértve a befektetők, betétesek, biztosítottak vagy olyan személyek védelmét, akik felé egy pénzügyi szolgáltatás nyújtója letéteményesi kötelezettséggel tartozik, vagy a pénzügyi rendszer integritásának és stabilitásának biztosítása érdekében. Amennyiben az ilyen intézkedések nem felelnek meg a megállapodás rendelkezéseinek, azok nem használhatók arra, hogy valamely Fél elkerülje az e megállapodásból fakadó kötelezettségeit.

(2) E megállapodásban semmi sem értelmezhető úgy, mint ami arra kötelezi valamelyik Felet, hogy felfedjen az egyes ügyfelek ügyeivel vagy számláival kapcsolatos, illetve a közigazgatási intézmények birtokában lévő bizalmas vagy tulajdonosi információkat.

E megállapodás rendelkezései nem korlátozzák egyik Felet sem abban, hogy intézkedéseket alkalmazzon annak megakadályozására, hogy e megállapodás rendelkezésein keresztül kijátsszák a harmadik országoknak az adott Fél piacára történő bejutására vonatkozó intézkedéseit.

Az 51. és 52. cikk rendelkezéseire is figyelemmel, az áruk, személyek, szolgáltatások és tőke mozgásával kapcsolatos folyó fizetések e megállapodás keretén belül mentesek minden korlátozástól.

(1) E megállapodás rendelkezéseinek keretén belül, az 50. és 51. cikk rendelkezéseire is figyelemmel és a 30. cikk (2) bekezdésének a) pontjában említett VI. melléklet sérelme nélkül, a Közösségből Jordániába irányuló tőkemozgás, illetve a Jordániából a Közösségbe irányuló közvetlen befektetéssel járó tőkemozgás nem korlátozható.

(2) A közvetlen befektetések kivételével a jordániai tőke Közösség felé történő kiáramlására Jordánia hatályos jogszabályai vonatkoznak.

(3) A Felek konzultációkat tartanak azzal a céllal, hogy elérjék a tőkemozgások teljes liberalizációját, amint teljesülnek a feltételek.

E megállapodás más rendelkezéseire, valamint a Közösség és Jordánia más nemzetközi kötelezettségeire is figyelemmel a 49. cikk rendelkezései nem sértik semmilyen olyan korlátozás alkalmazását, amely az e megállapodás hatálybalépésének időpontjában a Felek közötti közvetlen befektetéssel járó tőkemozgás – beleértve az ingatlanba és a letelepedésbe történő befektetést – tekintetében fennáll.

Ez azonban nem érinti a Közösségben letelepedett személyek jordániai, vagy a Jordániában letelepedett személyek közösségbeli befektetéseinek és az azokból származó minden nyereségnek a külföldre utalását.

Amennyiben, rendkívül körülmények között, a Közösség és Jordánia közötti tőkemozgások súlyos nehézségeket okoznak vagy okozhatnak a Közösség vagy Jordánia árfolyam- vagy monetáris politikájának működésében, a Közösség, illetve Jordánia a GATS keretén belül megállapított feltételeknek és a Nemzetközi Valutaalap alapokmánya VIII. és XIV. cikkének megfelelően legfeljebb hat hónapra védintézkedéseket hozhat a Közösség és Jordánia közötti tőkemozgások tekintetében, ha az ilyen intézkedésekre feltétlenül szükség van.

Amennyiben a Közösség egy vagy több tagállama vagy Jordánia súlyos nehézségekkel néz vagy nézhet szembe a fizetési mérleg tekintetében, a Közösség, illetve Jordánia a GATT keretén belül megállapított feltételeknek és a Nemzetközi Valutaalap alapokmánya VIII. és XIV. cikkének megfelelően korlátozó intézkedéseket hozhat a folyó fizetések vonatkozásában, ha az ilyen intézkedésekre feltétlenül szükség van. A Közösség, illetve Jordánia haladéktalanul tájékoztatja erről a másik Felet, és a lehető leghamarabb megállapítja az ilyen intézkedések felszámolására vonatkozó menetrendet.

(1) A megállapodás megfelelő működésével összeegyeztethetetlenek a következők, amennyiben a Közösség és Jordánia közötti kereskedelmet érinthetik:

a) minden olyan vállalkozások közötti megállapodás, vállalkozások társulásai által hozott döntés és vállalkozások közötti összehangolt magatartás, amelynek a célja vagy hatása a verseny megakadályozása, korlátozása vagy torzítása;

b) egy vagy több vállalkozás erőfölénnyel való visszaélése a Közösség vagy Jordánia területének egészén vagy jelentős részén;

c) minden olyan állami támogatás, amely torzítja a versenyt, vagy annak torzításával fenyeget azáltal, hogy előnyben részesít egyes vállalkozásokat vagy egyes áruk termelését.

(2) Az e cikkel ellentétes magatartást az Európai Közösséget létrehozó szerződés 85., 86. és 92. cikkében foglalt szabályok alkalmazásából eredő kritériumok és az Európai Szén- és Acélközösséget létrehozó szerződés hatálya alá tartozó termékek esetében az azon szerződés 65. és 66. űcikkének szabályai, valamint az állami támogatásokra vonatkozó közösségi szabályok alapján, beleértve a másodlagos jogalkotást is, kell elbírálni.

(3) A Társulási Tanács a megállapodás hatálybalépésétől számított öt éven belül határozattal elfogadja az (1) és (2) bekezdés végrehajtásához szükséges szabályokat.

E szabályok elfogadásáig a GATT VI., XVI. és XXIII. cikkének értelmezéséről és alkalmazásáról szóló megállapodás rendelkezései alkalmazandók az (1) bekezdés c) pontja és a (2) bekezdés megfelelő részeinek végrehajtási szabályaként.

(4) a) Az (1) bekezdés c) pontjában foglalt rendelkezések alkalmazása érdekében a Felek elismerik, hogy a megállapodás hatálybalépésétől számított első öt év alatt a Jordánia által nyújtott bármely állami támogatást azon tény figyelembevételével kell elbírálni, hogy Jordániát az Európai Közösséget létrehozó szerződés 92. cikke (3) bekezdésének a) pontjában meghatározott azon közösségi térségekkel azonos térségnek kell tekinteni, ahol az életszínvonal rendkívül alacsony vagy ahol súlyos alulfoglalkoztatottság van.

A Társulási Tanács Jordánia gazdasági helyzetének figyelembevételével eldönti, hogy szükséges-e ezen időszakot további ötéves időszakokkal meghosszabbítani.

b) Mindkét Fél biztosítja az átláthatóságot az állami támogatások területén, többek között oly módon, hogy évente tájékoztatja a másik Felet a nyújtott támogatás teljes összegéről és megoszlásáról, valamint – a másik Fél kérésére – a támogatási rendszerekről. Az egyik Fél kérésére a másik Fél tájékoztatást ad az egyedi állami támogatásokról is.

(5) A II. cím 2. fejezetében említett termékek tekintetében:

– az (1) bekezdés c) pontja nem alkalmazható,

– az (1) bekezdés a) pontjával ellentétes bármely magatartást a Közösség által az Európai Közösséget létrehozó szerződés 42. és 43. cikke alapján megállapított kritériumok és különösen a 26/62 tanácsi rendeletben foglalt kritériumok szerint kell elbírálni.

(6) Ha a Közösség vagy Jordánia úgy véli, hogy valamely magatartás ellentétes az (1) bekezdés rendelkezéseivel és:

– az esettel a (3) bekezdésben említett végrehajtási szabályok alapján nem foglalkoznak megfelelően, vagy

– nincsenek ilyen szabályok, és az ilyen magatartás a másik Fél érdekeit komolyan sérti vagy ezzel fenyeget, vagy a másik Fél hazai iparának, ideértve annak szolgáltatóiparát is, anyagi kárt okoz vagy ilyen kár okozásával fenyeget,

a Társulási Bizottságban történt konzultációt követően, vagy az ügy konzultáció céljából történő beterjesztését követő 30 munkanap elteltével megfelelő intézkedéseket hozhat.

Az e cikk (1) bekezdésének c) pontjával összeegyeztethetetlen magatartások esetén, az ilyen megfelelő intézkedéseket, ha azokra a GATT alkalmazandó, csak a GATT-ban, illetve más – a GATT keretében tárgyalt és a Felek között alkalmazandó – vonatkozó szerződésben meghatározott eljárásokkal összhangban és feltételek szerint lehet meghozni.

(7) A (3) bekezdéssel összhangban elfogadott eltérő rendelkezések sérelme nélkül, a Felek a szakmai és üzleti titok védelme által megkívánt korlátozások figyelembevételével folytatják az információcserét.

A tagállamok és Jordánia fokozatosan kiigazítanak – a GATT keretében vállalt vagy vállalandó kötelezettségeik sérelme nélkül – minden kereskedelmi jellegű állami monopóliumot annak biztosítása érdekében, hogy e megállapodás hatálybalépését követő ötödik év végére az áruk beszerzési és forgalmazási feltételeire vonatkozóan a tagállamok és Jordánia állampolgárai között ne álljon fenn megkülönböztetés. A Társulási Bizottságot tájékoztatják az e cél végrehajtása érdekében hozott intézkedésekről.

A közvállalkozások és a különleges vagy kizárólagos jogokkal bíró vállalkozások tekintetében a Társulási Tanács e megállapodás hatálybalépését követő ötödik évtől kezdve biztosítja, hogy nem kerülnek elfogadásra vagy fenntartásra olyan intézkedések, amelyek a Felek érdekeivel ellentétes mértékben torzítják a Közösség és Jordánia közötti kereskedelmet. E rendelkezés nem gátolhatja, sem jogi eszközökkel, sem ténylegesen azon különleges feladatok végrehajtását, amelyekkel e vállalkozásokat megbízták.

(1) E cikk és a VII. melléklet rendelkezései értelmében a Felek biztosítják a szellemi, ipari és kereskedelmi tulajdonjogok megfelelő és hatékony oltalmát, a legszigorúbb nemzetközi szabványokkal összhangban, beleértve az ilyen jogok érvényesítésének hatékony eszközeit is.

(2) A Felek rendszeresen felülvizsgálják e cikk és a VII. melléklet végrehajtását. Ha a szellemi, ipari és kereskedelmi tulajdon területén olyan problémák merülnének fel, amelyek befolyásolják a kereskedelem feltételeit, bármelyik Fél kérésére sürgős konzultációt tartanak azzal a céllal, hogy kölcsönösen kielégítő megoldásokat találjanak.

A Felek célul tűzik ki, hogy csökkentik a különbségeket a szabványosítás és a megfelelőségértékelés terén. E célból a Felek adott esetben megfelelő megállapodásokat kötnek a megfelelőségértékelés területén megvalósuló kölcsönös elismerésről.

A Felek megállapodnak abban, hogy célul tűzik ki a közbeszerzés fokozatos liberalizálását. A Társulási Tanács konzultációkat tart e célkitűzés megvalósítása érdekében.

(1) A Felek vállalják, hogy fokozzák a gazdasági együttműködést kölcsönös érdekeiknek és e megállapodás általános céljainak megfelelően.

(2) A gazdasági együttműködés célja, hogy támogassa Jordánia saját, a fenntartható gazdasági és társadalmi fejlődés elérésére irányuló erőfeszítéseit.

(1) Az együttműködés elsősorban a belső nehézségektől szenvedő, vagy a jordániai gazdaság általános liberalizálási folyamata és különösen a Jordánia és a Közösség közötti kereskedelem liberalizálása által érintett ágazatokra összpontosít.

(2) Ehhez hasonlóan, az együttműködés az olyan területekre összpontosít, amelyek közelíthetik egymáshoz a Közösség és Jordánia gazdaságait, különösen azokra, amelyek növekedést és foglalkoztatást eredményeznek.

(3) A Felek bátorítják Jordánia és a térség más országai közötti gazdasági együttműködést.

(4) A környezet és az ökológiai egyensúly megőrzését figyelembe kell venni a gazdasági együttműködés különféle olyan területeinek megvalósítása során, amelyek szempontjából az releváns.

(5) A Felek megállapodhatnak abban, hogy más, e cím hatálya alá nem tartozó ágazatokra is kiterjesztik a gazdasági együttműködést.

A gazdasági együttműködés különösen az alábbiak által valósul meg:

a) a Felek közötti rendszeres gazdasági párbeszéd, amely kiterjed a makrogazdasági politika minden területére;

b) az információk és elképzelések rendszeres cseréje az együttműködés minden területén, beleértve a tisztviselők és szakértők találkozóit;

c) tanácsadás, szakértelem átadása és képzés;

d) együttes fellépések, például szemináriumok és munkaértekezletek megvalósítása;

e) technikai, igazgatási és szabályozási segítségnyújtás;

f) közös vállalatok ösztönzése.

A Felek a regionális együttműködés előmozdítása érdekében elősegítik a regionális hatású vagy a térség más országainak bevonásával járó tevékenységeket. E tevékenységek közé tartozhatnak a következők:

– régión belüli kereskedelem,

– környezetvédelmi kérdések,

– gazdasági infrastruktúra fejlesztése,

– tudományos és technológiai kutatás,

– kulturális ügyek,

– vámügyek.

A Felek együttműködnek azzal a céllal, hogy meghatározzák és alkalmazzák az oktatás és szakképzés helyzetének javítására szolgáló leghatékonyabb eszközöket, különös tekintettel a köz- és magánvállalkozásokra, a kereskedelemmel kapcsolatos szolgáltatásokra, a közigazgatásra és hatóságokra, a szakintézményekre, a szabványügyi és tanúsító testületekre és egyéb megfelelő szervezetekre. Ebben az összefüggésben az ipari szerkezetátalakítás érdekében folytatott szakképzés különös hangsúlyt kap.

Az együttműködés továbbá ösztönzi a Közösség és Jordánia szaktestületei közötti kapcsolatok létrehozását, és előmozdítja az információk és tapasztalatok cseréjét, és a technikai erőforrások egyesítését.

Az együttműködés célja:

a) a Felek tudományos közösségei közötti tartós kapcsolatok létrehozásának előmozdítása, különösen az alábbiak révén:

Jordánia hozzáférése a Közösség kutatási és fejlesztési programjaihoz, a harmadik országok ilyen programokban való részvételére vonatkozó hatályos rendelkezésekkel összhangban,

Jordánia részvétele a decentralizált együttműködési hálózatokban,

a képzés és a kutatás közötti együttműködés elősegítése;

b) Jordánia kutatási kapacitásának növelése;

c) a technológiai innováció ösztönzése, új technológiák átadása és a know-how terjesztése, különös tekintettel Jordánia ipari kapacitása kiigazításának felgyorsítására.

(1) Az együttműködés célja a környezet állapotromlásának megakadályozása, a szennyezés ellenőrzése és a természeti erőforrások ésszerű használatának biztosítása, a fenntartható fejlődés biztosítása és a regionális környezetvédelmi projektek előmozdítása érdekében.

(2) Az együttműködés középpontjában különösen a következők állnak:

– elsivatagosodás,

– a tengervíz minősége és a tengeri környezet szennyezésének ellenőrzése és megakadályozása,

– a vízkészlet-gazdálkodás,

– az energia megfelelő felhasználása,

– hulladékgazdálkodás,

– az ipari fejlődés hatása a környezetre általában és az ipari létesítmények biztonságára különösen,

– a mezőgazdaság hatása a talaj- és vízminőségre,

– környezeti oktatás és tudatosság,

– fejlett környezetgazdálkodási eszközök, környezetfigyelési módszerek és -felügyelet alkalmazása, beleértve különösen a környezetvédelmi információs rendszer (EIS) és a környezeti hatásvizsgálati módszerek használatát,

– szikesedés.

Az együttműködés különösen az alábbiakat mozdítja elő és ösztönzi:

– ipari együttműködés a közösségi és jordániai gazdasági szereplők között, beleértve Jordániának a vállalkozások közeledésére irányuló közösségi hálózatokhoz és a decentralizált együttműködés összefüggésében létrehozott hálózatokhoz való hozzáférését,

– a jordániai ipar korszerűsítése és szerkezetének átalakítása,

– a magánvállalkozások fejlődése számára kedvező légkör létrehozása és előmozdítása az ipari termelés növelésének és diverzifikációjának ösztönzése érdekében,

– a közösségi és jordániai kis- és középvállalkozások közötti együttműködés,

– technológia átadása, innováció és K+F,

– Jordánia ipari termelésének diverzifikációja,

– az emberi erőforrások fejlesztése,

– a befektetésfinanszírozáshoz való hozzáférés javítása,

– az innováció ösztönzése,

– az információs támogató szolgáltatások javítása.

Az együttműködés célja a kedvező és stabil környezet megteremtése a beruházások számára Jordániában. Az együttműködés az alábbiak fejlesztésével jár:

– harmonizált és egyszerűsített igazgatási eljárások; társberuházási mechanizmusok, különösen a Felek kis- és középvállalkozásai számára; információs csatornák és a beruházási lehetőségek azonosításának eszközei,

– a két Fél közötti beruházások számára kedvező jogi környezet, adott esetben a tagállamok és Jordánia részéről beruházásvédelmi megállapodások és a kettős adóztatás elkerüléséről szóló megállapodások megkötésén keresztül,

– a tőkepiacra jutás a jövedelmező beruházások finanszírozása érdekében,

– a jordániai és a közösségi vállalatok közös vállalatai.

Az e téren megvalósuló együttműködés különösen az alábbiakat célozza:

a) a közösségi szabályok alkalmazásának növelése a szabványosítás, metrológia, minőségi előírások és a megfelelőség elismerése terén;

b) a jordániai megfelelőségértékelő testületek szintjének emelése, a megfelelőségértékelés kölcsönös elismeréséről szóló megállapodások kellő időben és a lehetséges mértékig történő létrehozásának céljával;

c) szerkezetek és testületek létrehozása a szellemi, ipari és kereskedelmi tulajdon védelme, a szabványosítás és a minőségi előírások megállapítása érdekében.

A Felek minden tőlük telhető erőfeszítést megtesznek annak érdekében, hogy közelítsék egymáshoz megfelelő jogszabályaikat, e megállapodás végrehajtásának megkönnyítése érdekében.

A Felek együttműködnek azzal a céllal, hogy közelítsék egymáshoz szabványaikat és szabályaikat, különösen annak érdekében, hogy:

a) megerősítsék és átalakítsák Jordánia pénzügyi ágazatát;

b) javítsák Jordánia banki, biztosítási és egyéb pénzügyi ágazatainak számviteli, felügyeleti és szabályozási rendszereit.

A Felek különösen a következőkre összpontosítják az együttműködést:

– a termelés diverzifikálására alkalmazott politikáik támogatása,

– a környezetbarát mezőgazdaság előmozdítása,

– önkéntes alapon létrejövő közelebbi kapcsolatok a jordániai és a közösségi üzleti vállalkozások, szakmai és szakszövetségek és szervezetek között,

– technikai segítségnyújtás és képzés,

– a növény- és állat-egészségügyi szabványok harmonizálása,

– integrált vidékfejlesztés, beleértve az alapszolgáltatások és a kapcsolódó gazdasági tevékenységek fejlesztését,

– a vidéki régiók közötti együttműködés, a vidékfejlesztéssel kapcsolatos tapasztalatok és know-how cseréje.

Az együttműködés célja:

– a közös érdekeltségű főbb transzeurópai útvonalakhoz kapcsolódó közúti, kikötői és repülőtéri infrastruktúra szerkezeti átalakítása és korszerűsítése,

– a Közösségben alkalmazottakhoz hasonló üzemeltetési szabványok kialakítása és érvényesítése,

– a technikai felszerelések fejlesztése a közúti/vasúti közlekedésre, konténerforgalomra és átrakodásra vonatkozó közösségi szabványokhoz való felzárkózás érdekében,

– a tranzitra vonatkozó követelmények fokozatos könnyítése,

– a repülőterek, vasutak és a légi forgalom irányításának javítása, beleértve a megfelelő nemzeti testületek közötti együttműködést is.

Az együttműködés a következőkre összpontosul:

a) általában a távközlés;

b) szabványosítás, megfelelőségellenőrzés és tanúsítás az informatika és a távközlés területén;

c) új információtechnológiák elterjesztése, különösen a hálózatokkal és a hálózatok összekapcsolásával kapcsolatban [ISDN (integrált szolgáltatások digitális hálózata) és EDI (elektronikus adatcsere)];

d) az új kommunikációs eszközökre és informatikai berendezésekre irányuló kutatás és fejlesztés ösztönzése az informatikához és a távközléshez, szolgáltatásokhoz és felszerelésekhez kapcsolódó berendezések, szolgáltatások és alkalmazások piacának fejlesztése érdekében.

Az együttműködés kiemelt területei:

– a megújuló energiák és belföldi energiaforrások támogatása,

– az energiatakarékosság és energiahatékonyság előmozdítása,

– adatbázisok olyan hálózataival kapcsolatos alkalmazott kutatás a gazdasági és társadalmi ágazatokban, amelyek különösen a közösségi és a jordániai gazdasági szereplőket kapcsolják össze,

– az energiahálózatok korszerűsítésének és fejlesztésének, illetve azoknak a Közösség hálózataival való összekapcsolásának támogatása.

– Az együttműködés továbbá kiterjed a gáz, olaj és villamos energia tranzitjának megkönnyítésére is.

Az e téren megvalósuló együttműködés prioritásai:

– az idegenforgalmi ipar ismereteinek fejlesztése és az idegenforgalmat érintő politikák nagyobb következetességének biztosítása,

– az idegenforgalom megfelelő szezonális eloszlásának előmozdítása,

– a szomszédos országok régiói és városai együttműködésének előmozdítása,

– a turisták tájékoztatásának javítása és érdekeik védelme,

– a kulturális örökség fontosságának kiemelése a turizmus szempontjából,

– annak biztosítása, hogy az idegenforgalom és a környezet közötti kölcsönhatást megfelelően figyelembe veszik,

– az idegenforgalom versenyképesebbé tétele a fokozott professzionalizmus támogatásával, különös tekintettel a szállodavezetésre,

– információcsere a tervezett idegenforgalmi fejlesztésekről és az idegenforgalmi marketingprojektekről, az idegenforgalmi bemutatókról, kiállításokról, konferenciákról és kiadványokról.

(1) A kereskedelemre vonatkozó rendelkezések betartása érdekében a Felek elkötelezik magukat a vámügyi együttműködés kialakítása mellett. Az együttműködés különösen a következőkre összpontosul:

a) az áruk vámkezelésével kapcsolatos ellenőrzések és eljárások egyszerűsítése;

b) az egységes vámokmány, valamint egy olyan rendszer használata, amely összeköti a Közösség és Jordánia tranzitmegállapodásait.

(2) Az e megállapodásban meghatározott más együttműködési formák, különösen a kábítószer és a pénzmosás elleni küzdelemre irányulók sérelme nélkül, a Felek közigazgatási hatóságai kölcsönös segítséget nyújtanak egymásnak a 4. jegyzőkönyv rendelkezéseinek megfelelően.

Az e téren megvalósuló együttműködés fő célja a módszerek összehangolása annak érdekében, hogy kidolgozzák a kereskedelemmel, népességgel, migrációval és általában az e megállapodás hatálya alá tartozó és statisztikák készítése során figyelembe vehető minden területtel kapcsolatos statisztikák kezelésének megbízható alapját.

(1) A Felek együttműködnek különösen azzal a céllal, hogy megakadályozzák pénzügyi rendszereiknek az általában a bűncselekményekből, és különösen a kábítószer-kereskedelemből származó jövedelmek mosására történő felhasználását.

(2) Az együttműködés e téren kiterjed különösen a pénzmosás elleni küzdelemmel kapcsolatos, a Közösség és más megfelelő nemzetközi testületek, különösen a Pénzügyi Akció Munkacsoport (FATF) által elfogadottakkal egyenértékű szabályok létrehozását célzó technikai és közigazgatási segítségnyújtásra.

(1) A Felek különösen az alábbi céllal működnek együtt:

– a kábítószerek és pszichotróp anyagok szállításának és tiltott kereskedelmének megakadályozását célzó politikák és intézkedések hatékonyságának javítása és az e termékekkel való visszaélés csökkentése,

– ezek tiltott fogyasztásának csökkentésére irányuló közös fellépés ösztönzése.

(2) A Felek együttesen, saját jogszabályaikkal összhangban megfelelő stratégiákat és együttműködési módszereket határoznak meg e célok eléréséhez. A közös intézkedésektől eltérő intézkedések konzultáció és szoros koordináció tárgyát képezik.

A megfelelő köz- és magánszektorbeli testületek a saját hatáskörüknek megfelelően részt vehetnek ezen intézkedésekben együttműködve Jordánia, a Közösség és annak tagállamai illetékes hatóságaival.

(3) Az együttműködés az alábbiakkal kapcsolatos információcsere és adott esetben közös intézkedés formájában történik:

– szociális és egészségügyi intézmények és információs központok létrehozása és kiterjesztése a kábítószerfüggők kezelése és rehabilitálása érdekében,

– projektek végrehajtása a megelőzés, képzés és epidemológiai kutatások terén,

– a kábítószerek és pszichotróp anyagok tiltott előállításához használt prekurzorok és más lényeges anyagok diverziójának megakadályozásával kapcsolatos olyan szabályok létrehozása, amelyek egyenértékűek a Közösség és az érintett nemzetközi hatóságok, különösen a Kémiai Akció Munkacsoport (CATF) által elfogadottakkal.

(1) A Felek között rendszeres párbeszéd jön létre a közös érdeklődésre számot tartó szociális kérdésekben.

(2) E párbeszéd célja, hogy a munkavállalók mozgása és a fogadó országban jogszerűen tartózkodó jordániai és közösségi állampolgárok egyenlő bánásmódja és társadalmi integrációja terén a további fejlődésre módot és eszközt találjanak.

(3) A párbeszéd különösen az alábbiakkal kapcsolatos problémákra összpontosít:

a) a migráns közösségek élet- és munkakörülményei;

b) migráció;

c) illegális bevándorlás és az illegális bevándorlók hazatelepülésével kapcsolatos feltételek a fogadó ország tartózkodásra és letelepedésre vonatkozó jogszabályai alapján;

d) a jordániai és közösségi állampolgárok egyenlő bánásmódjára, a kultúra és civilizáció kölcsönös ismeretére, a tolerancia növelésére és a diszkrimináció megszűntetésére irányuló projektek és programok.

A szociális párbeszédet ugyanazon a szinten és ugyanazon eljárásokkal összhangban folytatják, mint amelyeket e megállapodás I. címe előír, és amely felhasználható e párbeszéd kereteként.

(1) A Felek elismerik a szociális fejlődés fontosságát, amelynek együtt kell járnia a gazdasági fejlődéssel. Különösen az alapvető szociális jogok tiszteletben tartását tekintik prioritásnak.

(2) A Felek közötti szociális együttműködés megszilárdítása érdekében tevékenységeket és programokat hajtanak végre az érdeklődésükre számot tartó minden kérdésben.

Elsőbbséget biztosítanak az alábbi tevékenységek számára:

a) a migrációs nyomás csökkentése munkahelyteremtéssel és a képzés fejlesztésével a magas kivándorlási aránnyal rendelkező területeken;

b) a hazatelepített illegális bevándorlók újraintegrálása;

c) a nők társadalmi és gazdasági fejlődésben játszott szerepének előmozdítása, különösen az oktatáson és a médián keresztül, a vonatkozó jordániai politikával összhangban;

d) Jordánia családtervezési, valamint anya- és gyermekvédelmi programjainak fejlesztése és megszilárdítása;

e) a szociális biztonsági rendszer javítása;

f) az egészségügyi ellátási rendszer javítása;

g) a hátrányos helyzetű, sűrűn lakott területeken az életkörülmények javítása;

h) csere- és szabadidős programok megvalósítása és finanszírozása a tagállamokban tartózkodó jordániai és európai fiatalok vegyes csoportjai számára a kölcsönös kulturális megértés és tolerancia előmozdítása érdekében.

Az együttműködési projektek a tagállamokkal és a megfelelő nemzetközi szervezetekkel együtt koordinálhatók.

Az e megállapodás hatálybalépését követő első év elteltével a Társulási Tanács létrehoz egy munkacsoportot. E munkacsoport feladata, hogy folyamatosan értékelje az 1. és 2. fejezet rendelkezéseinek végrehajtását.

(1) A kölcsönös megismerés és megértés előmozdítása érdekében és az ennek jegyében már kidolgozott projektekkel összhangban a Felek, a kultúra kölcsönös tiszteletben tartásának szellemében vállalják, hogy szilárd alapokat hoznak létre a folyamatos kulturális párbeszédhez és előmozdítják a hosszú távú kulturális együttműködést minden megfelelő tevékenységi területen.

(2) A Felek az együttműködési projektek és programok, valamint közös intézkedések meghatározásakor különös figyelmet fordítanak a fiatalokra, az írott és audiovizuális média segítségével történő önkifejezésre és kommunikációs készségekre, az örökség megőrzésének kérdéseire és a kultúra terjesztésére.

(3) A Felek megállapodnak abban, hogy a Közösségben és a tagállamokban működő kulturális együttműködési programok kiterjeszthetők Jordániára.

(4) A Felek előmozdítják a kölcsönös érdeklődésre számot tartó tevékenységeket az információ és a kommunikáció területén.

E megállapodás céljainak elérése érdekében Jordánia számára pénzügyi együttműködés válik elérhetővé a megfelelő eljárásoknak és a szükséges pénzügyi forrásoknak megfelelően.

Ezen eljárásokat a Felek a megállapodás hatálybalépése után a legmegfelelőbb eszközök segítségével egyetértésben fogadják el.

A megállapodás V. és VI. címének hatálya alá tartozó területen kívül a pénzügyi együttműködés a következőkre összpontosul:

– a gazdaság korszerűsítését célzó reformok előmozdítása,

– a gazdasági infrastruktúra fejlesztése,

– a magánberuházások és munkahelyteremtő tevékenységek előmozdítása,

– a szabadkereskedelmi terület fokozatos bevezetésének a jordániai gazdaságra gyakorolt hatásaira adott válasz, különösen az ipar fejlesztésével és szerkezetének átalakításával,

– kísérő szociálpolitikai intézkedések.

A földközi-tengeri országok strukturális alkalmazkodási programjainak támogatását célzó jelenlegi közösségi pénzügyi eszközök keretében és szoros együttműködésben a jordániai hatóságokkal és más hozzájárulókkal, különösen az egyéb nemzetközi pénzügyi intézményekkel, a Közösség megvizsgálja, hogy milyen megfelelő módokon támogathatja a Jordánia által annak érdekében végrehajtott strukturális politikákat, hogy helyreállítsa pénzügyi egyensúlyát a fő pénzügyi összesítésekben, és bátorítsa egy olyan gazdasági környezet megteremtését, amely a fokozott növekedéshez vezet, és ezzel egyidejűleg javítja a népesség szociális jólétét is.

Az e megállapodás végrehajtásának eredményeként esetleg felmerülő kivételes makrogazdasági és pénzügyi problémák kezelésére irányuló koordinált fellépés biztosítása érdekében a Felek az V. címben meghatározott rendszeres gazdasági párbeszéd keretében különös figyelmet fordítanak a Közösség és Jordánia között a kereskedelmi és pénzügyi kapcsolatok alakulásának figyelemmel kísérésére.

A megállapodással Társulási Tanács jön létre, amely elnökének kezdeményezésére és az eljárási szabályzatában megállapított feltételeknek megfelelően miniszteri szinten ül össze évente egy alkalommal, illetve amikor a körülmények azt megkívánják.

A Társulási Tanács megvizsgál minden, a megállapodás keretei között felmerülő nagyobb jelentőségű ügyet, valamint kölcsönös érdeklődésre számot tartó más kétoldalú és nemzetközi kérdést.

(1) A Társulási Tanács egyrészt az Európai Unió Tanácsa és az Európai Közösségek Bizottsága tagjaiból, másrészt Jordánia kormányának tagjaiból áll.

(2) A Társulási Tanács tagjai a Társulási Tanács eljárási szabályzatában megállapított rendelkezésekkel összhangban képviseltethetik magukat.

(3) A Társulási Tanács megállapítja saját eljárási szabályzatát.

(4) A Társulási Tanács elnöke felváltva az Európai Unió Tanácsának egy tagja, illetve Jordánia kormányának egy tagja, a Társulási Tanács eljárási szabályaiban megállapított rendelkezésekkel összhangban.

A Társulási Tanácsnak a megállapodás céljainak elérése érdekében, az abban meghatározott esetekben joga van határozatokat hozni.

A határozatok a Felekre kötelezőek, végrehajtásukra a Felek meghozzák a szükséges intézkedéseket. A Társulási Tanács megfelelő ajánlásokat is tehet.

A Társulási Tanács határozatait és ajánlásait a Felek közötti egyetértéssel hozza.

(1) A Társulási Tanács hatáskörének tiszteletben tartásával e megállapodással létrejön egy Társulási Bizottság, amely felelős a megállapodásban foglaltak végrehajtásáért.

(2) A Társulási Tanács átruházhatja a Társulási Bizottságra hatásköreinek egészét vagy egy részét.

(1) A Társulási Bizottság, amely tisztviselők szintjén ül össze, egyrészről az Európai Unió Tanácsa tagjainak és az Európai Közösségek Bizottsága tagjainak képviselőiből, és másrészről Jordánia kormányának képviselőiből áll.

(2) A Társulási Bizottság megállapítja saját eljárási szabályzatát.

(3) A Társulási Bizottság elnöke felváltva az Európai Unió Tanácsa elnökségének egy képviselője, illetve Jordánia kormányának egy képviselője.

(1) A Társulási Bizottság jogosult határozatokat hozni a megállapodás igazgatására, valamint azon területeken, ahol a Társulási Tanács átruházta a hatáskörét e bizottságra.

(2) A Társulási Bizottság a Felek közötti egyetértéssel hozza a határozatait. E határozatok kötelezőek a Felekre, amelyek megteszik a szükséges intézkedéseket a meghozott határozatok végrehajtására.

A Társulási Tanács bármilyen munkacsoportot vagy testületet létrehozhat, amely szükséges a megállapodásban foglaltak végrehajtásához.

A Társulási Tanács minden megfelelő intézkedést meghoz az Európai Parlament és Jordánia parlamentje közötti együttműködés és kapcsolatok megkönnyítésére.

(1) Bármelyik Fél e megállapodás alkalmazásából vagy értelmezéséből adódó bármely vitát a Társulási Tanács elé terjeszthet.

(2) A Társulási Tanács a vitát határozattal rendezheti.

(3) Mindegyik Fél köteles a (2) bekezdésben említett határozat végrehajtásához szükséges intézkedéseket meghozni.

(4) Abban az esetben, ha nem lehetséges a vitát e cikk (2) bekezdése szerint rendezni, bármelyik Fél értesítheti a másik Felet egy választottbíró kijelöléséről; ebben az esetben a másik Fél két hónapon belül köteles második választottbírót kijelölni. Ezen eljárás alkalmazása szempontjából a vitában a Közösséget és a tagállamokat együtt az egyik Félnek kell tekinteni.

A Társulási Tanács jelöli ki a harmadik választottbírót.

A választottbírák határozatukat többségi szavazattal hozzák.

A vitában érintett mindegyik Fél köteles a választottbírák határozatának végrehajtásához szükséges intézkedéseket meghozni.

E megállapodásban semmi sem akadályozza a Feleket, hogy olyan intézkedéseket tegyenek:

a) amelyeket szükségesnek tartanak az alapvető biztonsági érdekeikkel ellentétes információkiadás megakadályozására;

b) amelyek fegyverek, lőszerek és hadianyagok előállítására, kereskedelmére vagy védelmi célokra elengedhetetlenül szükséges kutatásra, fejlesztésre vagy előállításra vonatkoznak, feltéve hogy ezen intézkedések nem befolyásolják hátrányosan a versenyfeltételeket a nem kifejezetten katonai célokra szánt termékek tekintetében;

c) amelyeket szükségesnek tartanak saját biztonságuk érdekében a közrend fenntartását érintő komoly belső zavargások esetén, vagy háború, illetve háborús fenyegetést jelentő komoly nemzetközi feszültség esetén, vagy olyan kötelezettségek teljesítése céljából, amelyeket a béke és a nemzetközi biztonság fenntartása érdekében vállaltak.

Az e megállapodásban szabályozott területen, és az ebben foglalt különös rendelkezések sérelme nélkül:

– a Jordánia által a Közösséggel szemben alkalmazott intézkedések nem idézhetnek elő megkülönböztetést a tagállamok, azok állampolgárai, társaságai, illetve cégei között,

– a Közösség által Jordániával szemben alkalmazott intézkedések nem idézhetnek elő megkülönböztetést Jordánia állampolgárai, társaságai, illetve cégei között.

A közvetlen adózás tekintetében, az e megállapodásban foglaltak közül semminek sincs olyan hatása, hogy:

– kiterjessze a valamelyik Fél által valamilyen nemzetközi megállapodásban vagy megegyezésben vállalt kötelezettségek alapján nyújtott pénzügyi előnyöket,

– megakadályozza valamelyik Fél által bármely olyan intézkedés elfogadását vagy alkalmazását, amelynek célja az adókikerülés vagy adókijátszás megakadályozása,

– ellentmondjon bármelyik Fél azon jogának, hogy adójogszabályainak megfelelő rendelkezéseit alkalmazza azon adófizetőkre, akik nincsenek azonos helyzetben, különösen lakóhelyük tekintetében.

(1) A Felek minden általános vagy különös intézkedést megtesznek, amely a megállapodásból eredő kötelezettségeik teljesítéséhez szükséges. Gondoskodnak arról, hogy a megállapodás céljai megvalósuljanak.

(2) Ha valamelyik Fél úgy véli, hogy a másik Fél nem teljesítette a megállapodásból eredő valamely kötelezettségét, megfelelő intézkedéseket hozhat. Ezt megelőzően – a különlegesen sürgős esetektől eltekintve – meg kell adnia a Társulási Tanácsnak minden olyan megfelelő információt, amely szükséges a helyzet alapos vizsgálatához, a Felek számára elfogadható megoldás megtalálása érdekében.