Pécs Megyei Jogú Város Önkormányzatának Közgyűlése Magyarország Alaptörvénye 32. cikk (1) bekezdés h) pontjában és a helyi adókról szóló 1990. évi C. törvény 1. § (1) bekezdésében, valamint a 43. § (3) bekezdésében kapott felhatalmazás alapján, Magyarország Alaptörvénye 32. cikk (2) bekezdésében és a Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX. törvény 13. § 13. pontjában meghatározott feladatkörében eljárva, a gazdasági kamarákról szóló 1999. évi CXXI. törvény 37. § (4) bekezdésében biztosított véleményezési jogkörében eljáró Nemzeti Agrárgazdasági Kamara Baranya Megyei Igazgatósága, a Pécsi Ipartestület, a Baranya Megyei Kereskedők Egyesülete (KISOSZ), a Vállalkozók és Munkáltatók Országos Szövetsége Baranya Megyei Szervezete, a LAKTÁSZ Baranya Megyei Szövetsége, továbbá a Pécs-Baranyai Kereskedelmi és Iparkamara véleményének kikérésével, a következőket rendeli el:

1. § E rendelet alkalmazásában:

1. * Helyi védelem alatt álló terület: Pécs Megyei Jogú Város Önkormányzata Közgyűlésének a Pécs helyi jelentőségű védett természeti értékeiről szóló 23/2011. (V. 31.) önkormányzati rendelete 2. §-ában és a Pécs Megyei Jogú Város településképi védelméről és a helyi építészeti-műszaki tervtanács működtetéséről szóló 5/2019. (I. 29.) önkormányzati rendelete 8. § (2) bekezdésében meghatározott területek.

2. Üzleti célt szolgáló telek: olyan telek, amit a magánszemély, jogi személy vagy egyéb szervezet bevétel-, nyereség-, jövedelemszerzés érdekében használja, vagy ezzel kapcsolatosan költséget számol el, ideértve az ingatlan bérbeadást is.

3. Építőanyag-kereskedés: a festék és lakkáru, a nyersfa, a nyersfa-feldolgozóipari termék, az építőanyag (cement, homok, kavics, cserép, tégla, csempe, ajtó és nyílászáró szerkezet stb.), a síküveg, a szaniteráruk (fürdőkád, mosdó, WC-kagyló és egyéb szaniterkerámiák) kis- és nagykereskedelme.

4. Építőanyag-gyártás: a festék és lakkáru, a nyersfa, a nyersfa-feldolgozóipari termék, az építőanyag (homok, kavics, kő, cserép, tégla, csempe, ajtó és nyílászáró szerkezet stb.), a síküveg, a szaniteráruk (fürdőkád, mosdó, WC-kagyló és egyéb szaniterkerámiák), valamint a betonipari technológiával készülő mély- és magas-építéshez szükséges termékek (többek között: útszegély, árokelem, betoncső, térelválasztó és térburkoló termékek, falazó és szintelválasztó anyagok) előállítása.

5. * Ipari Park területe: a gazdasági-kereskedelmi szolgáltató vagy ipari övezetbe tartozó terület,amely az iparügyekért felelős miniszter hatáskörébe tartozó pályázati eljárás során Ipari Park címet nyert a döntés közlésének évét követő év január 1. napjától kezdődően.

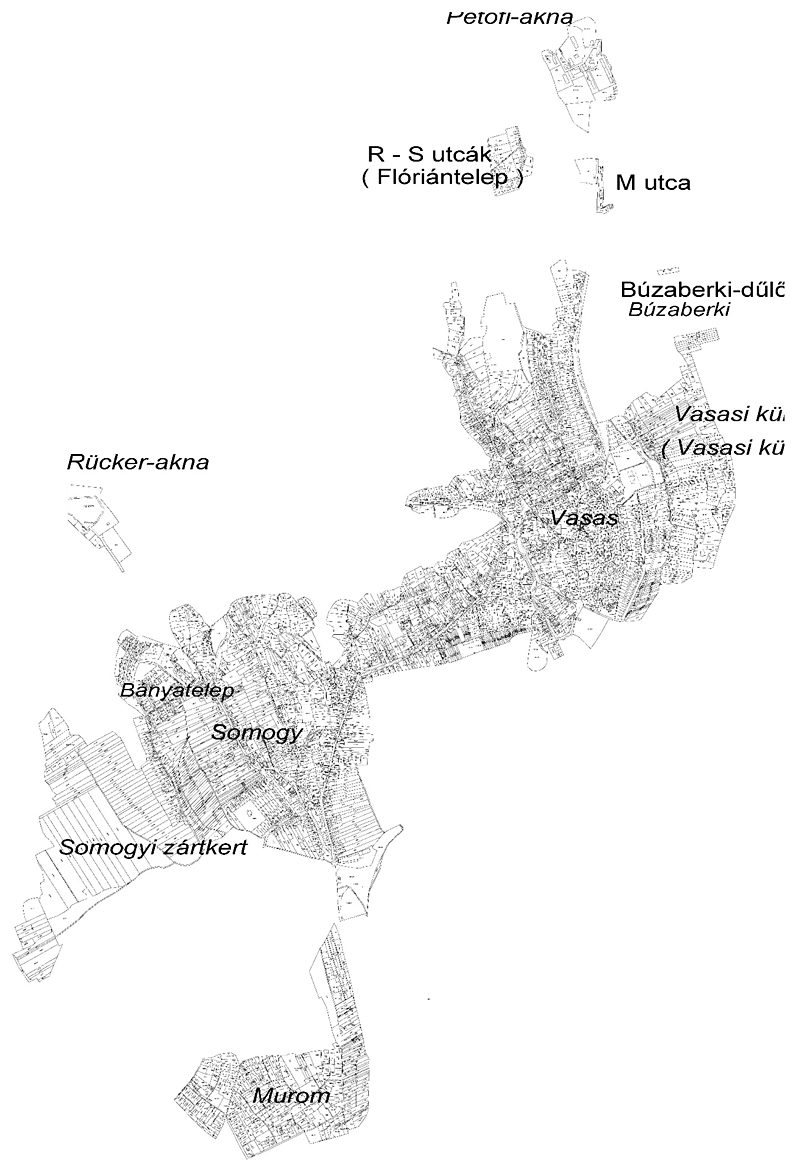

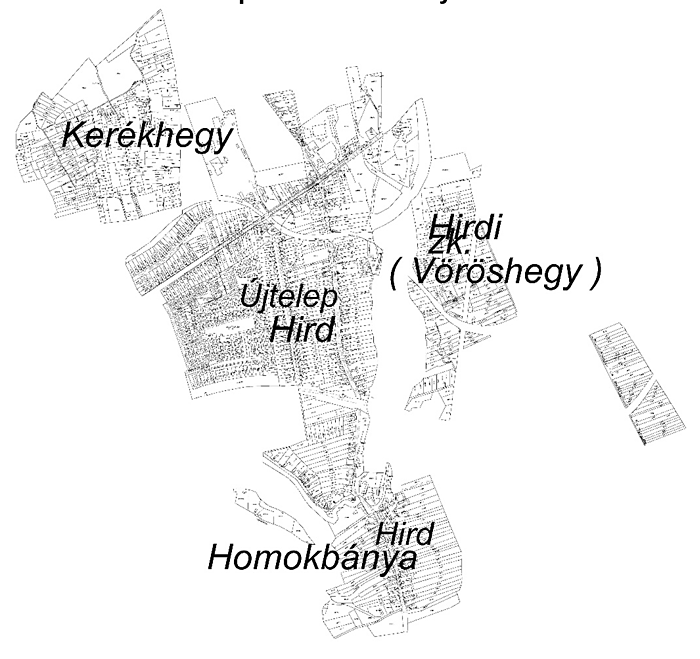

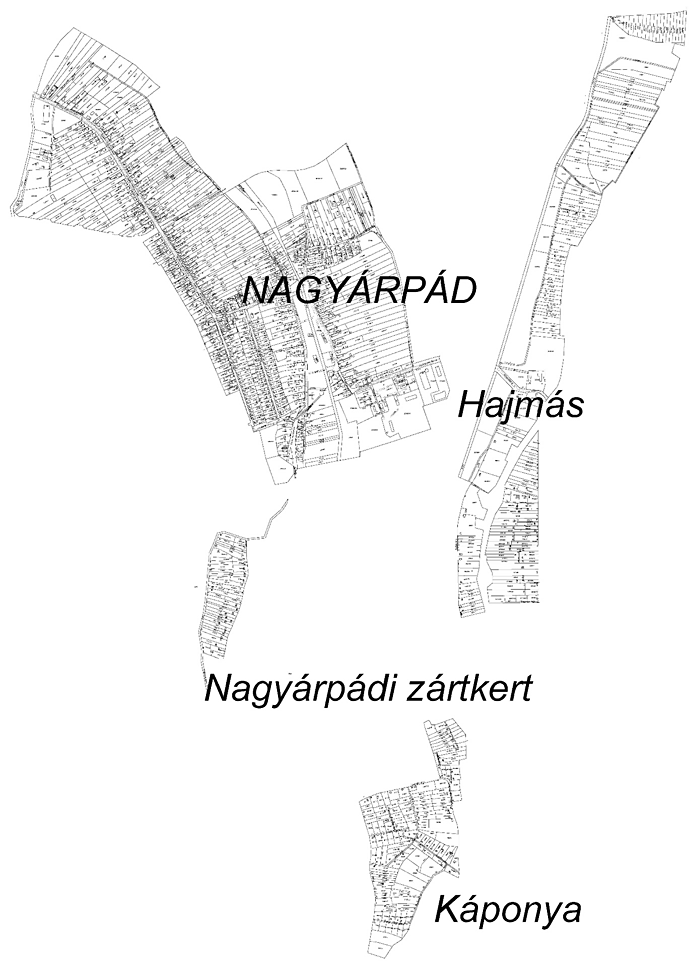

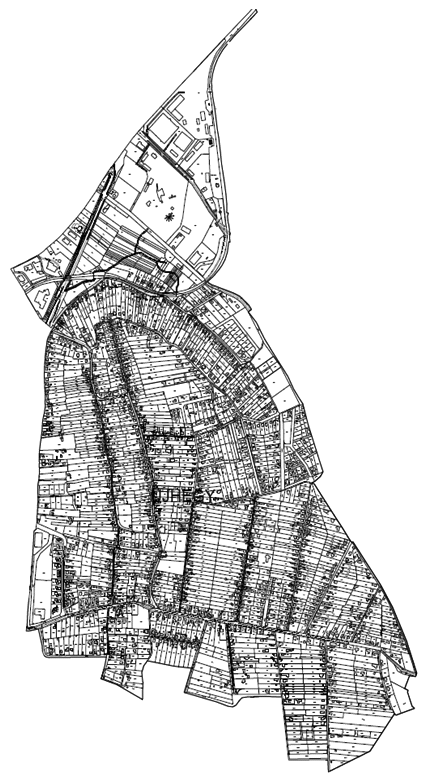

6. * Foghíjtelek: Pécs-Somogy, -Vasas, -Hird és Nagyárpád település-részeken elhelyezkedő telkek kivételével a rendeltetésüknek megfelelően beépített összközműves telkek között elhelyezkedő, épület – kivéve gazdasági épület – bontásával üressé vált, beépíthetőnek minősülő összközműves telek.

7. * Hadigondozottak ellátási formái: a hadigondozásról szóló 1994. évi XLV. törvény II. fejezetében meghatározott ellátások.

8. * Pécs-Somogy, -Vasas, -Hird, Nagyárpád és Újhegy településrészeken elhelyezkedő telek: a településrészre vonatkozó 3., 4., 5. vagy 6. mellékletben meghatározott ingatlan.

9. * Mezőgazdasági művelés alatt álló telek: az az ingatlan, amelyet az adóalany a naptári év egészében szántó, szőlő, kert vagy gyümölcsös művelési ágnak megfelelően művel.

2. § Adóköteles az önkormányzat illetékességi területén lévő telek.

3. § Az adó alapja a telek m²-ben számított alapterülete.

4. § Az adó mértékét az 1. melléklet és a 2. melléklet tartalmazza.

5. § Az adóalany bejelentési, bevallási, adatszolgáltatási kötelezett-ségeinek az önkormányzati adóhatóság által rendszeresített nyomtatványon köteles eleget tenni.

6. § * 50%-os mértékű adókedvezmény illeti meg a személyi jövedelem-adóról szóló törvényben meghatározott mezőgazdasági őstermelőt a tulajdonában lévő, ténylegesen mezőgazdasági művelés alatt álló telek után, feltéve, hogy őstermelői tevékenységből származó bevétele az adóévet megelőző évben nem haladta meg az éves minimálbér 50%-át.

7. § (1) Mentes az adó alól a helyi védelem alatt álló területen található, nem vállalkozó magánszemély tulajdonában lévő telek.

(2) Mentes az adó alól a nem vállalkozó magánszemély tulajdonában lévő építési telek, ha a telket a vételt követő négy éven belül lakóépülettel beépítik, és a jogerős használatbavételi engedéllyel rendelkező lakóépület telekből lefedett része eléri a településrendezési tervben meghatározott maximális beépíthetőség legalább 10%-át. A mentesség feltételeinek nem teljesítése esetén járulékaival együtt visszamenőlegesen meg kell fizetni a mentesség időtartamára eső adót.

(3) * Mentes az adó alól a nem vállalkozó magánszemély tulajdonában álló belterületi teleknek az a része, amely a Pécsi Építési Szabályzat és Szabályozási Terv szerint beépítésre nem szánt területen helyezkedik el.

(4) * Mentes az adó alól a földterület magánszemély tulajdonosa, ha a földterületét az Önkormányzat tulajdonába térítésmentesen átadja. Résztulajdon nem adható át. A Polgármester az írásbeli vagy az elektronikus ügyintézés és a bizalmi szolgáltatások általános szabályairól szóló törvényben meghatározott elektronikus úton benyújtott felajánlás elfogadásától számított harminc napon belül írásban vagy az elektronikus ügyintézés és a bizalmi szolgáltatások általános szabályairól szóló törvényben meghatározott elektronikus úton értesíti a földterület tulajdonosát a döntéséről. Amennyiben az a térítésmentes felajánlás elutasításra kerül, a tulajdonosnak a tárgyévi adót meg kell fizetnie. A térítésmentes átadás felajánlását a tulajdonosnak írásban vagy az elektronikus ügyintézés és a bizalmi szolgáltatások általános szabályairól szóló törvényben meghatározott elektronikus úton kell megtenniük. A tárgyévre vonatkozó mentességre irányuló írásbeli vagy az elektronikus ügyintézés és a bizalmi szolgáltatások általános szabályairól szóló törvényben meghatározott elektronikus úton benyújtott kérelmet a tárgyév február 15-ig kell az önkormányzati adóhatóság részére benyújtani. A tárgyévi adómentességre vonatkozóan a határidő elmulasztása jogvesztéssel jár.

(5) * Mentes az adó alól a hadigondozottak ellátási formáiban részesülő személy tulajdonában álló azon telek, amelyen lévő lakás céljára szolgáló építmény Pécs Megyei Jogú Város Önkormányzata Közgyűlésének az építményadóról szóló 29/2015. (XI.3) önkormányzati rendelete 8. § (2) bekezdése alapján mentes az építményadó alól.

8. § E rendelet 2016. január 1. napján lép hatályba.

9. § * E rendeletnek Pécs Megyei Jogú Város Önkormányzata Közgyűlésének a telekadóról szóló 30/2015. (XI. 3.) önkormányzati rendelet módosításáról szóló 19/2020. (IV. 23.) önkormányzati rendeletével módosított 2. mellékletben foglalt táblázat A:8 mezőjét 2019. január 1. napjától kell alkalmazni.

9/A. § * E rendeletnek Pécs Megyei Jogú Város Önkormányzata Közgyűlésének a telekadóról szóló 30/2015. (XI. 3.) önkormányzati rendelet módosításáról szóló 15/2021. (III. 19.) önkormányzati rendelettel beiktatott 2. mellékletben foglalt táblázat 12. sorát 2021. január 1. napjától kell alkalmazni.

10. § * (1) A 11. §, a 7., 8. és 9. melléklet az Európai Unió működéséről szóló szerződés 107. és 108. cikkének a csekély összegű támogatásokra való alkalmazásokról szóló, 2013. december 18-i 1407/2013/EU bizottsági rendeletnek (HL L 352, 2013.12.24. 1. o., a továbbiakban: 1407/2013/EU bizottsági rendelet) való megfelelést szolgálja.

(2) Az (1) bekezdés szerinti jogharmonizációs záradék részletszabályait az Európai Unió jogának megfelelés című 7. melléklet tartalmazza.

11. § * (1) A 2. mellékletben foglalt táblázat 8. és 12. sora az 1407/2013/EU bizottsági rendelet hatálya alá tartozó támogatást tartalmaz.

(2) Az (1) bekezdés szerinti támogatás igénybevételéhez az adózónak a 8. melléklet szerinti nyilatkozatot az adóév január 15. napjáig kell benyújtania az önkormányzati adóhatósághoz.

(3) Az (1) bekezdés szerinti támogatás nyújtásáról az önkormányzati adóhatóság a 9. melléklet szerinti igazolást állítja ki az adózó részére.

| Dr. Páva Zsolt s.k. | Dr. Lovász István s.k. | |

| polgármester | jegyző |

| A | B | C | ||

| 1. | megnevezés | adóalap | adómérték Ft/m2/év | |

| 2. | Az adó általános mértéke: | 1–1500 m2 adóalapig: | 0 | |

| 3. | 1501 m2 adóalaptól az 1500 m2 feletti rész után: | 30 | ||

| 4. * | Pécs-Somogy, -Vasas, -Hird, Nagyárpád és Újhegy településrészeken elhelyezkedő telkek után: | 1–3000 m2 adóalapig: | 0 | |

| 5. * | Pécs-Somogy, -Vasas, -Hird, Nagyárpád és Újhegy településrészeken elhelyezkedő telkek után: | 3001 m2 adóalaptól az 3000 m2 feletti rész után: | 30 | |

| 6. | Az adó mértéke, amennyiben a telek ténylegesen | 1–3000 m2 adóalapig: | 0 | |

| 7. | mezőgazdasági művelés alatt áll: | 3001 m2 adóalaptól a 3000 m2 feletti rész után: | 10 | |

| 8. | Foghíjtelek esetén: | 150 |

| A | B | C | ||||

| 1. | megnevezés | adóalap | adómérték Ft/m2/év | |||

| 2. | 1 – 500 m2 adóalapig: | 0 | ||||

| 3. | Az adó általános mértéke: | 501 m2 adóalaptól: | 0 és az 500 m2 feletti rész után: 50 | |||

| 4. | A tényleges használati mód alapján építőanyag-kereskedés, | 1–500 m2 adóalapig: | 0 | |||

| 5. | építőanyag-gyártás céljára szolgáló telek vonatkozásában: | 501 m2 adóalaptól az 500 m2 feletti rész után: | 30 | |||

| 6. | 1–5000 m2 adóalapig: | 0 | ||||

| 7. | Az Ipari Park területén elhelyezkedő ingatlanok esetén: | 5001 m2 adóalaptól az 5000 m2 feletti rész után: | 10 | |||

| 8. * | Az Ipari Park területén elhelyezkedő ingatlanok esetén az Ipari Parkban 2013. december 31. napját követően megszerzett ingatlanra vonatkozó tulajdon-szerzést eredményező visszterhes szerződés ingatlanügyi hatósághoz való beérkezését követő évtől kezdődően 5 adóéven keresztül: | 0 | ||||

| 9. | A sportról szóló 2004. évi I. törvény szerinti sportegyesület és sportvállalkozás tulajdonában lévő, kizárólag sporttevékenység | 1–1500 m2 adóalapig: | 0 | |||

| 10. | céljára szolgáló telek esetén – amennyiben a telek építménnyel való beépítettsége a 10%-ot nem haladja meg: | 1501 m2 adóalaptól az 1500 m2 feletti rész után: | 10 | |||

| 11. | Foghíjtelek esetén: | 150 | ||||

| 12. * | Az Ipari Park területén elhelyezkedő legalább 5 hektár területű telek esetén, az arra épített első építmény használatba vételi engedélyének véglegessé válását követő 5 adóéven keresztül, amennyiben az építmény alapterülete eléri a telekre vonatkozó beépíthetőség 5%-át, és a beépítés a tulajdonszerzéstől számított 3 éven belül megvalósul: | 0 | ||||

1. Az 1407/2013/EU bizottsági rendelet 2. cikk (2) bekezdése szerinti, egy és ugyanazon vállalkozás részére a folyó pénzügyi évben, valamint az azt megelőző két pénzügyi év során az 1407/2013/EU bizottsági rendelet alapján Magyarországon odaítélt csekély összegű támogatások bruttó támogatástartalma nem haladhatja meg a 200.000 eurónak, közúti kereskedelmi árufuvarozást ellenszolgáltatás fejében végző vállalkozások esetében a 100.000 eurónak megfelelő forintösszeget, figyelembe véve az 1407/2013/EU bizottsági rendelet 3. cikkének (8) és (9) bekezdését is. [Az átváltásnál az európai uniós versenyjogi értelemben vett állami támogatásokkal kapcsolatos eljárásról és a regionális támogatási térképről szóló 37/2011. (III. 22.) Korm. rendelet 35. §-a alapján kell eljárni.]

2. Az 1407/2013/EU bizottsági rendelet alapján nyújtott csekély összegű támogatás az Európai Unió működéséről szóló szerződés 107. és 108. cikkének az általános gazdasági érdekű szolgáltatást nyújtó vállalkozások számára nyújtott csekély összegű támogatásokra való alkalmazásáról szóló, 2012. április 25-i 360/2012/EU bizottsági rendeletnek (HL L 114., 2012.4.26., 8. o.) megfelelően nyújtott csekély összegű támogatással a 360/2012/EU bizottsági rendeletben meghatározott felső határig halmozható. Az 1407/2013/EU bizottsági rendelet szerinti csekély összegű támogatás más csekély összegű támogatásokról szóló rendeleteknek megfelelően nyújtott csekély összegű támogatással az 1407/2013/EU bizottsági rendelet 3. cikkének (2) bekezdésében meghatározott felső határig halmozható.

3. A csekély összegű támogatás nem halmozható azonos támogatható költségek vonatkozásában vagy azonos kockázatfinanszírozási célú intézkedés vonatkozásában nyújtott állami támogatással, ha a támogatások halmozása túllépi bármely csoportmentességi rendeletben vagy a Bizottság által elfogadott határozatban az egyes esetek meghatározott körülményeire vonatkozóan rögzített maximális intenzitást vagy összeget.

4. A kedvezményezettnek az 1407/2013/EU bizottsági rendelet 5. cikkének (1) bekezdése figyelembevételével – az ott meghatározott feltételek teljesítésének megállapítására alkalmas módon– nyilatkoznia kell a részére a támogatás odaítélésének évében és az azt megelőző két pénzügyi évben nyújtott csekély összegű támogatások támogatástartalmáról. A kedvezményezett támogatással kapcsolatos kötelezettségei, nyilatkozatai vonatkozásában az európai uniós versenyjogi értelemben vett állami támogatásokkal kapcsolatos eljárásról és a regionális támogatási térképről szóló 37/2011. (III. 22.) Korm. rendelet rendelkezéseit kell alkalmazni.

5. A kedvezményezett a csekély összegű támogatást – az 1407/2013/EU bizottsági rendelet 1. cikke (2) bekezdésének kivételével – nem használhatja az 1407/2013/EU bizottsági rendelet 1. cikkének (1) bekezdésében meghatározott kivételek szerinti célokra, továbbá – az 1407/2013/EU bizottsági rendelet 3. cikk (2) bekezdésének megfelelően – közúti kereskedelmi árufuvarozás ellenszolgáltatás fejében történő végzése céljából teherszállító jármű vásárlására.

6. A kedvezményezettnek a csekély összegű támogatáshoz kapcsolódó iratokat az odaítélést követő 10 évig meg kell őriznie, és a támogatást nyújtó ilyen irányú felhívása esetén köteles bemutatni azokat. A csekély összegű támogatási jogcímen nyújtott támogatásokról az Önkormányzat az Európai Bizottság kérésére 20 munkanapon belül információt szolgáltat.

az Európai Unió működéséről szóló szerződés 107. és 108. cikkének a csekély összegű támogatásokra való alkalmazásáról szóló, 2013. december 18-i 1407/2013/EU bizottsági rendelet (HL L 352., 2013.12.24., 1. o.) szerinti csekély összegű (de minimis) támogatás esetén

(Letölthető: https://tvi.kormany.hu/de-minimis linkről)

| 1. Kedvezményezett adatai | ||||||||||||||||||||||||

| Név: | ||||||||||||||||||||||||

| Adószám: | ||||||||||||||||||||||||

| Elérhetőség: | ||||||||||||||||||||||||

| Aláírásra jogosult képviselő: | ||||||||||||||||||||||||

| E-mail cím: | ||||||||||||||||||||||||

| (jelölje X-szel) □ Egyesülés a folyamatban lévő és az azt megelőző két adóév során □ Szétválás a folyamatban lévő és az azt megelőző két adóév során | ||||||||||||||||||||||||

| Egyesülés, szétválás ideje: | _________ (év) | ___________ (hónap) | _________ (nap) | |||||||||||||||||||||

| Ezúton nyilatkozom, hogy a folyó pénzügyi évben és az azt megelőző két pénzügyi év során a kedvezményezett, továbbá az olyan vállalkozások, amelyekkel a kedvezményezett az 1407/2013/EU bizottsági rendelet 2. cikk (2) bekezdése alapján egy és ugyanazon vállalkozásnak minősül, Magyarországon a következő csekély összegű támogatás(ok)ban részesültek. | ||||||||||||||||||||||||

| Nyilatkozatom arra is kiterjed, hogy a kedvezményezett, továbbá az olyan vállalkozások, amelyekkel a kedvezményezett egy és ugyanazon vállalkozásnak minősül, milyen csekély összegű támogatás(ok)ra nyújtottak be támogatási kérelmet (az elutasított kérelmekről nem kell nyilatkozni, csak azokról, amelyek elbírálása folyamatban van). | ||||||||||||||||||||||||

| Nyilatkozatom a 1407/2013/EU bizottsági rendelet 3. cikk (8)–(9) bekezdéseiben írtak betartásához szükséges adatokat is tartalmazza. * | ||||||||||||||||||||||||

| 2. Csekély összegű támogatások * | ||||||||||||||||||||||||

| Sorszám | Támogatás jogalapja (bizottsági rendelet | Támogatást nyújtó szervezet | Támogatás kedvezményezettje és célja | A támogatást ellenszolgáltatás fejében végzett közúti kereskedelmi árufuvarozáshoz vette igénybe? | Kérelem benyújtásának dátuma * | Odaítélés dátuma | Támogatás összege | Támogatás bruttó támogatástartalma * | ||||||||||||||||

| száma) | Forint | Euró | Forint | Euró | ||||||||||||||||||||

| 3. Adatok az egy és ugyanazon vállalkozásokról | ||||||||||||||||||||||||

| Nyilatkozom, hogy az 1407/2013/EU bizottsági rendelet 2. cikk (2) bekezdése értelmében a kedvezményezett az alábbi vállalkozásokkal minősül egy és ugyanazon vállalkozásnak. | ||||||||||||||||||||||||

| Vállalkozás neve | Adószáma | |||||||||||||||||||||||

| Az 1407/2013/EU bizottsági rendelet szerint csekély összegű támogatás nem halmozható azonos elszámolható költségek vonatkozásában nyújtott állami támogatással vagy olyan kockázatfinanszírozási célú intézkedéssel, amelyhez a 1407/2013/EU bizottsági rendelet szerinti csekély összegű támogatást nyújtják, amennyiben az így halmozott összeg meghaladná a csoportmentességi rendeletekben vagy az Európai Bizottság határozatában meghatározott maximális támogatási intenzitást vagy összeget. Ennek megfelelően a kedvezményezett vonatkozásában az alábbiakról nyilatkozom. * | ||||||||||||||||||||||||

| Nyilatkozatom arra is kiterjed, hogy a kedvezményezett milyen, a jelen nyilatkozattal érintett csekély összegű támogatás elszámolható költségeivel azonos elszámolható költséget tartalmazó, vagy milyen kockázatfinanszírozási célú intézkedésre nyújtott be támogatási kérelmet, amelyhez a jelen nyilatkozattal érintett csekély összegű támogatást is kéri (az elutasított kérelmekről nem kell nyilatkozni, csak azokról, amelyek elbírálása folyamatban van). | ||||||||||||||||||||||||

| 4. Adatok az azonos elszámolható költségek vagy a csekély összegű támogatással azonos célú kockázatfinanszírozási célú intézkedés vonatkozásában nyújtott állami támogatásokra | ||||||||||||||||||||||||

| Sorszám | Támogatás jogalapja (uniós állami támogatási szabály) | Támogatást nyújtó szervezet | Támogatási kategória (pl. regionális beruházási támogatás) | Kérelem benyújtásának dátuma * | Odaítélés dátuma | Azonos elszámolható költségek teljes összege jelenértéken | Azonos kockázatfinanszírozási célú intézkedés vonatkozásában nyújtott állami támogatás bruttó támogatástartalma / azonos elszámolható költségek vonatkozásában nyújtott állami támogatás bruttó támogatástartalma * | Maximális támogatási intezitás (%) vagy maximális támogatási összeg | ||||||||||||||||

| Forint | Euró | Forint | Euró * | |||||||||||||||||||||

| Nyilatkozom, hogy a kedvezményezett aláírásra jogosult képviselője vagyok, és a fent megadott adatok helyesek. | ||||||||||||||||||||||||

| Hozzájárulok ahhoz, hogy a fenti adatokat a tárgyban illetékes szerveknek az adatkezelő átadja. | ||||||||||||||||||||||||

| Tudomásul veszem, hogy amennyiben a nyilatkozat kelte és a támogatás odaítélése * közötti időszakban egyéb csekély összegű vagy a támogatáshalmozás szempontjából figyelembe veendő más támogatást ítélnek oda a kedvezményezett számára, a kedvezményezett erről haladéktalanul – még a jelen nyilatkozat szerinti támogatás odaítélése előtt – értesíteni köteles a támogatást nyújtót, és köteles megfelelően módosított adattartalommal újból kiállítani a jelen nyilatkozatot. | ||||||||||||||||||||||||

| Kelt: | ||||||||||||||||||||||||

| ......................................... Kedvezményezett | ||||||||||||||||||||||||

| (aláírás, pecsét) | ||||||||||||||||||||||||

„9. melléklet a 30/2015. (XI. 3.) önkormányzati rendelethez

Igazolás csekély összegű támogatásról

Alulírott ................................. a .......................... mint támogatást nyújtó képviseletében eljárva ezúton igazolom, hogy a ......................... mint kedvezményezett ...................................... bizottsági rendelet (HL .........................., dátum, oldal) (a továbbiakban: .......................... bizottsági rendelet) alapján a következő csekély összegű támogatásban részesül:

Projekt megnevezése:

Támogatást nyújtó döntésének száma:

Támogatás odaítélésének időpontja:

A támogatás bruttó támogatástartalma jelenértéken:

A jelen támogatással érintett célra a(z) .......................... bizottsági rendelet alapján .......................... eurónak megfelelő forintösszeg nyújtható.

Jelen igazolást a(z) .......................... bizottsági rendelet 6. cikk (1) bekezdése alapján állítottam ki.

Kelt, ...........................................

....................................................

Támogatást nyújtó szervezet

(aláírás, pecsét)

Alulírott ................................. a .......................... mint támogatást nyújtó képviseletében eljárva ezúton igazolom, hogy a ......................... mint kedvezményezett ...................................... bizottsági rendelet (HL .........................., dátum, oldal) (a továbbiakban: .......................... bizottsági rendelet) alapján a következő csekély összegű támogatásban részesül:

Projekt megnevezése:

Támogatást nyújtó döntésének száma:

Támogatás odaítélésének időpontja:

A támogatás bruttó támogatástartalma jelenértéken:

A jelen támogatással érintett célra a(z) .......................... bizottsági rendelet alapján .......................... eurónak megfelelő forintösszeg nyújtható.

Jelen igazolást a(z) .......................... bizottsági rendelet 6. cikk (1) bekezdése alapján állítottam ki.

Kelt, ...........................................

....................................................

Támogatást nyújtó szervezet

(aláírás, pecsét)