Budapest Főváros IV. kerület Újpest Önkormányzata Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény 1. § (1) és (2) bekezdésében, valamint 6. §-ában kapott felhatalmazás alapján, az Alkotmány 44/A. § (1) bekezdés d) pontjában meghatározott feladatkörében eljárva a következőket rendeli el:

1. § Budapest Főváros IV. kerület Újpest Önkormányzata (a továbbiakban: Önkormányzat) Képviselő-testülete az Önkormányzat illetékességi területén határozatlan időre bevezeti az idegenforgalmi adót.

2. § E rendelet hatálya az Önkormányzat közigazgatási területére terjed ki.

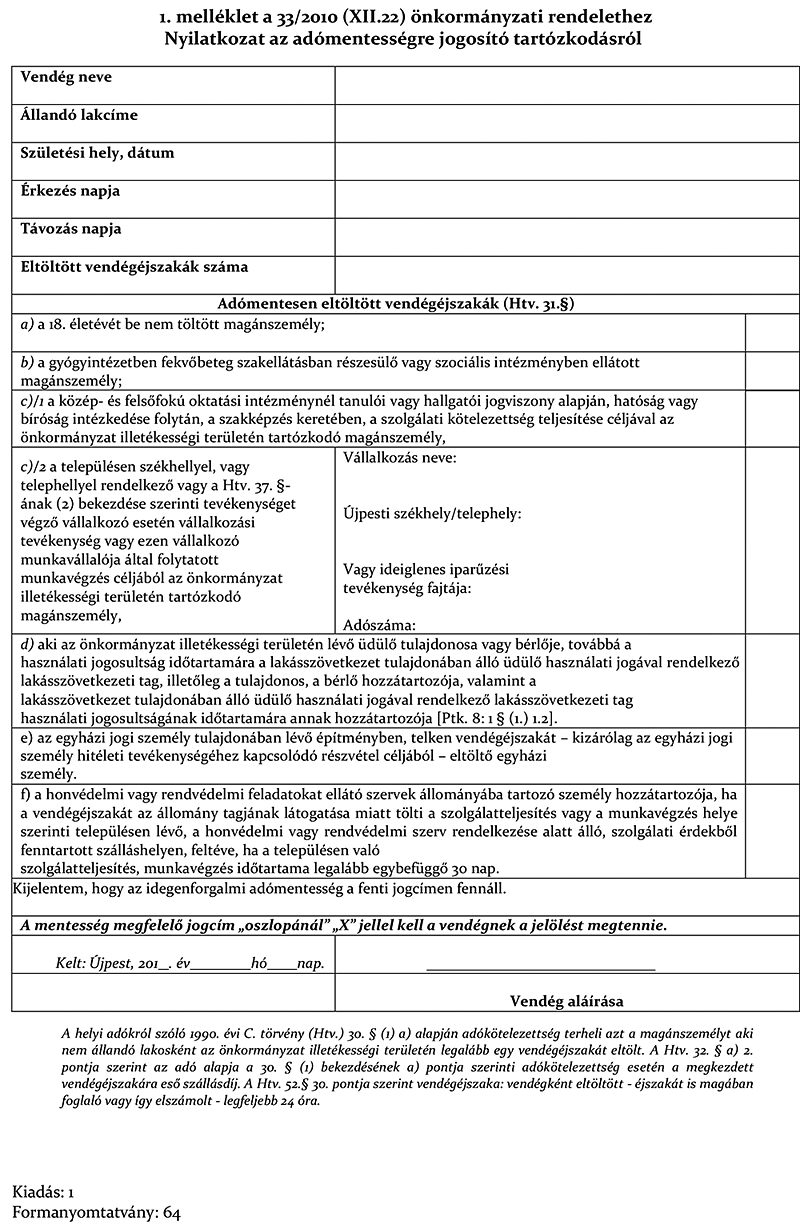

3. § Adókötelezettség terheli azt a magánszemélyt, aki nem állandó lakosként az Önkormányzat illetékességi területén legalább egy vendégéjszakát eltölt.

4. § Mentes a 3. § szerinti adókötelezettség alól a helyi adókról szóló 1990. évi C. törvény (a továbbiakban: Htv.) 31. §-ában felsorolt magánszemélyek köre.

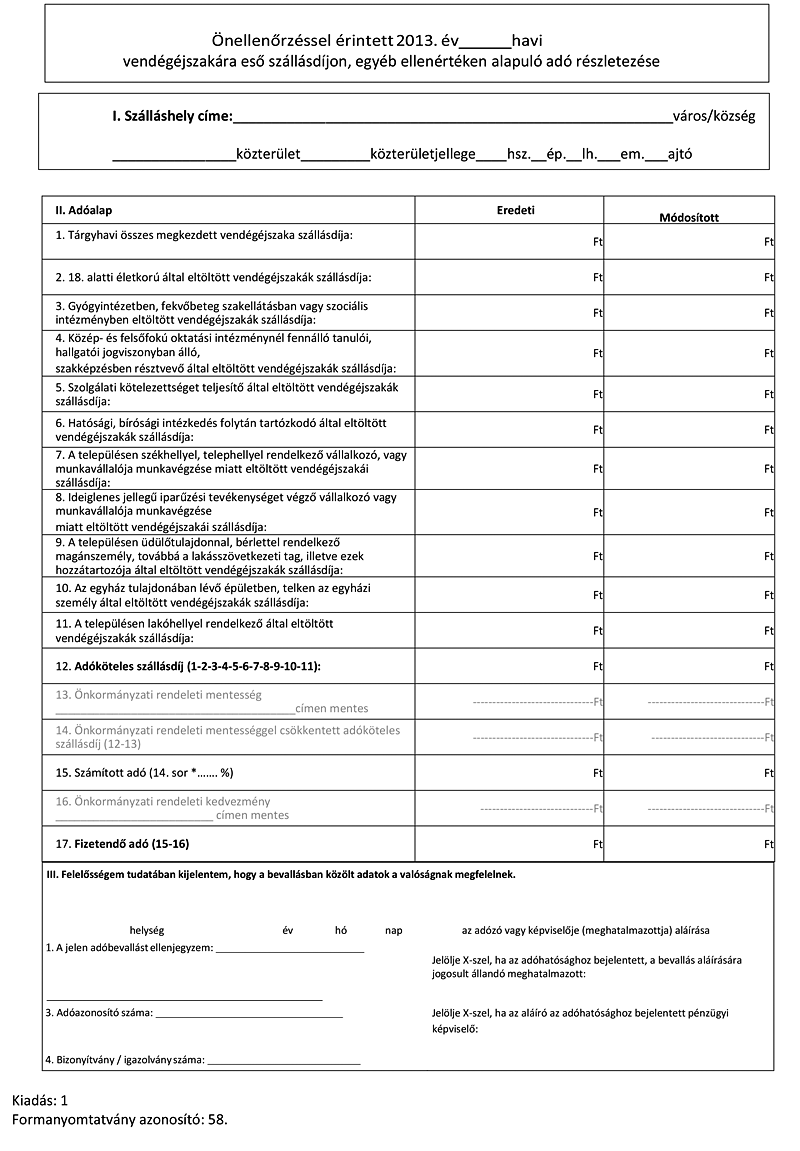

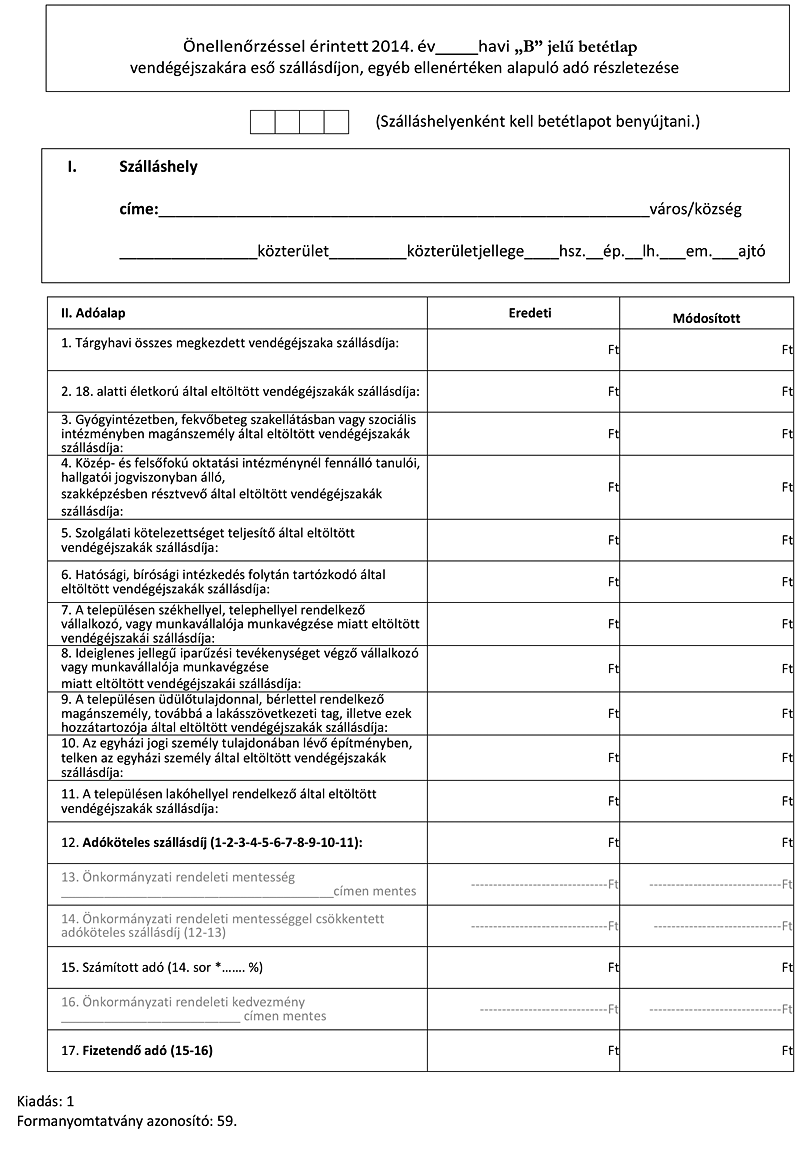

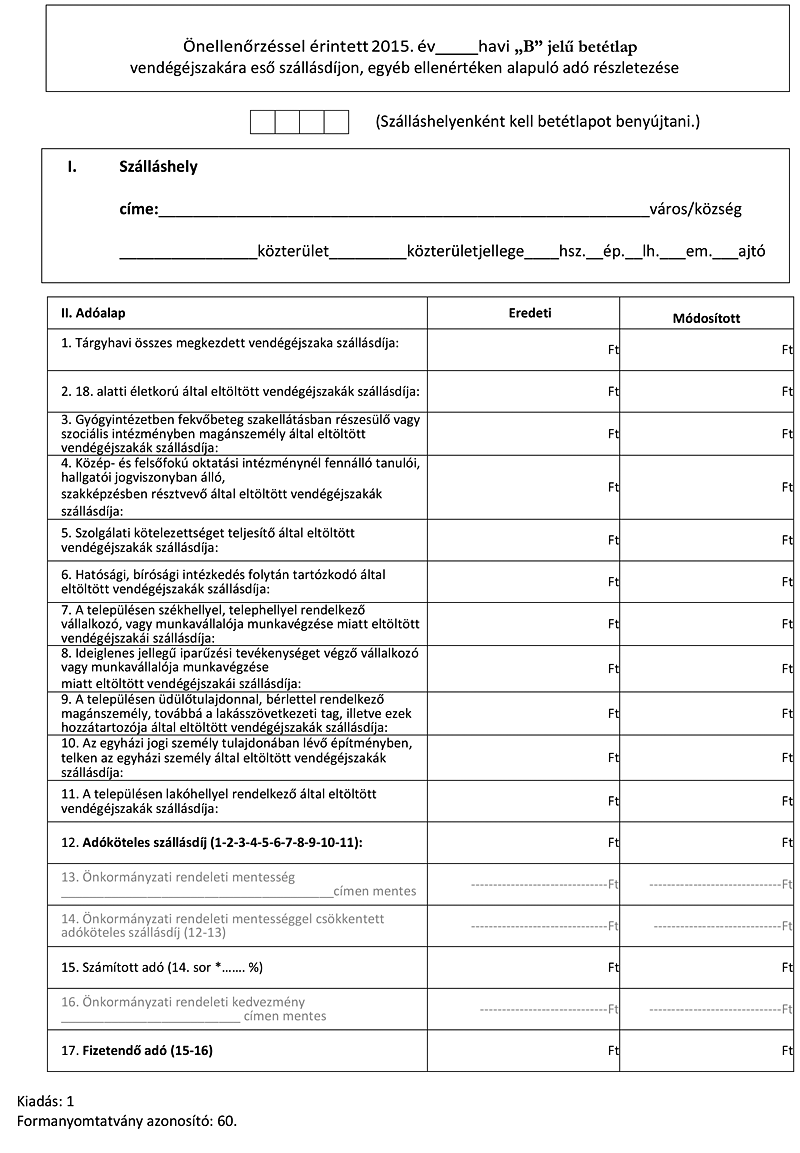

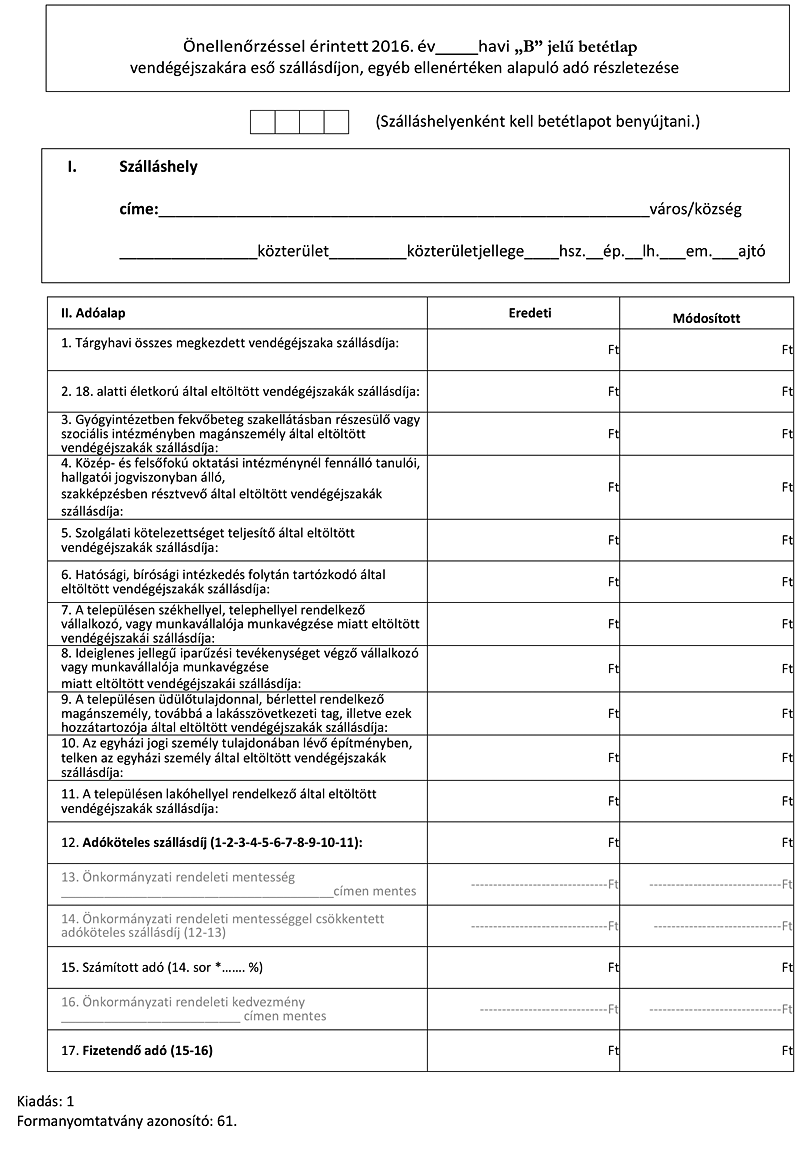

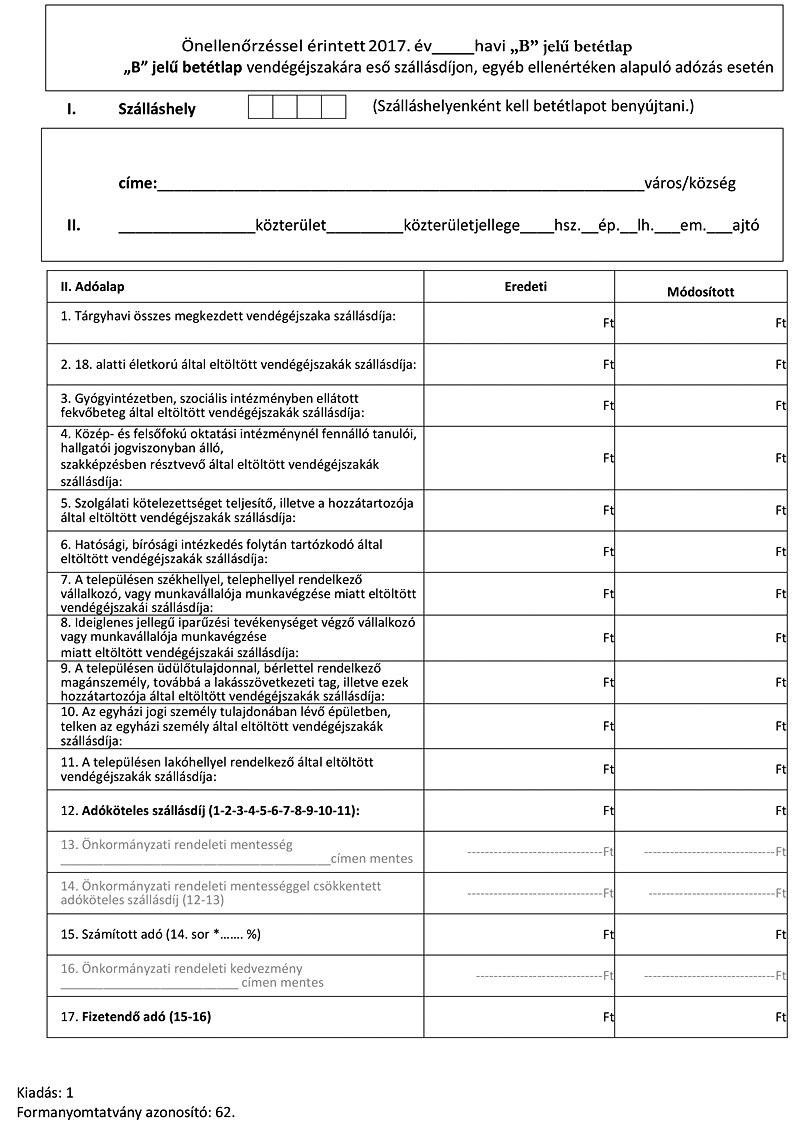

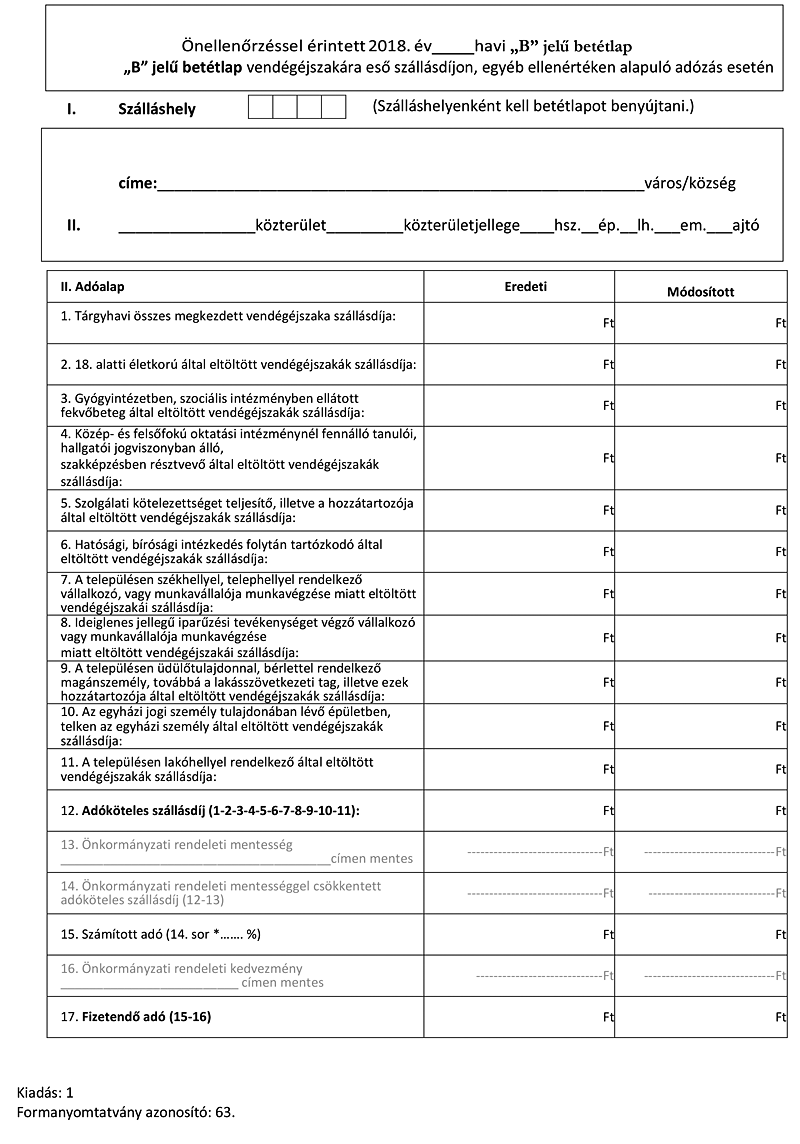

5. § Az idegenforgalmi adó alapja a megkezdett vendégéjszakára eső szállásdíj (a szálláshely általános forgalmi adóval csökkentett ára a kötelező reggeli és egyéb szolgáltatások nélkül), ennek hiányában a szállásért bármilyen jogcímen (pl. üdülőhasználati jog) fizetendő ellenérték (pl. üzemeltetési költség).

6. § Az idegenforgalmi adó mértéke az 5. § alapján megállapított adóalap 4%-a.

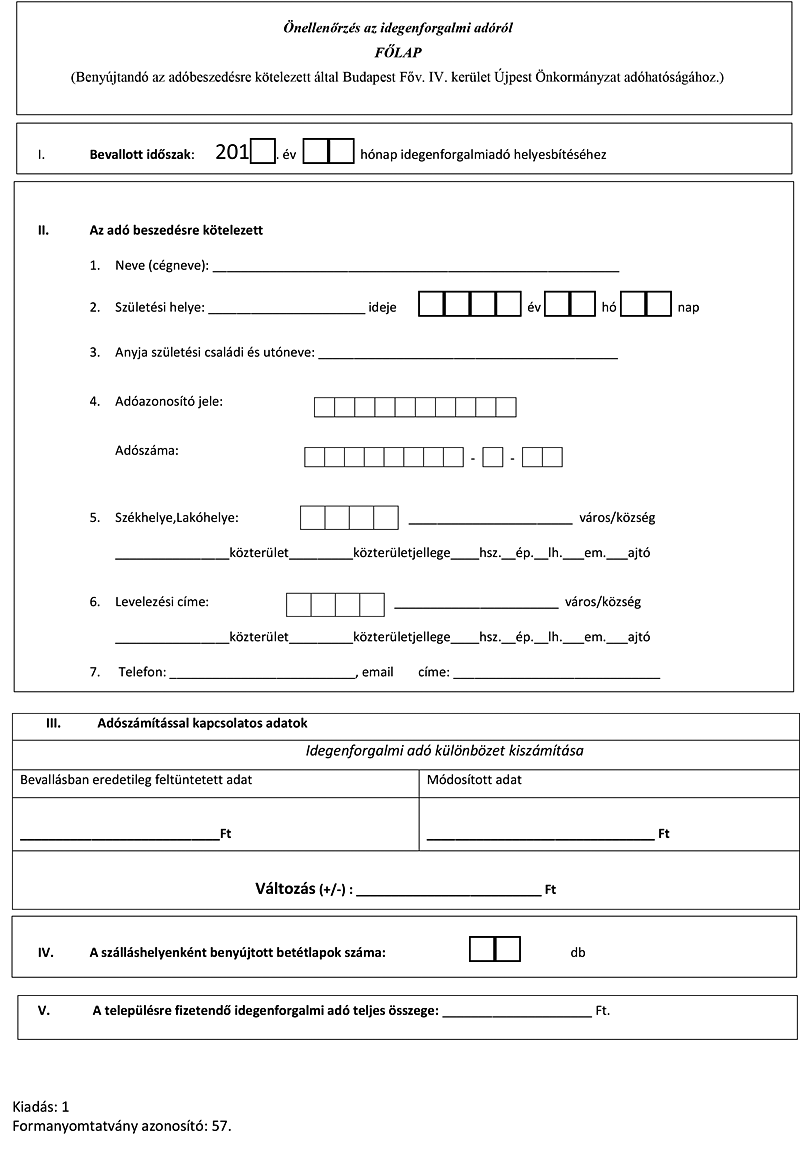

7. § Az idegenforgalmi adót a Htv. 34. § (1) bekezdésében meghatározottak kötelesek beszedni.

8. § Az idegenforgalmi adót a 7. § szerinti adóbeszedésre kötelezettnek kell befizetnie a beszedést követő hónap 15. napjáig az Önkormányzat idegenforgalmi adó számlájára.

9. § Az adóbeszedésre kötelezettnek a beszedett adóról a tárgyhónapot követő hónap 15. napjáig adóbevallást kell benyújtania az önkormányzati adóhatósághoz.

10. § (1) Az adó beszedésére kötelezett köteles olyan nyilvántartást (vendégkönyvet) vezetni, amiből megállapítható az eltöltött vendégéjszakák száma és a fizetett szállásdíj összege.

(2) A nyilvántartásnak tartalmaznia kell a vendég nevét, címét és az eltöltött vendégéjszakák számát, a szállásdíj és a beszedett adó összegét.

11. § * E rendeletben nem szabályozott kérdésekben a Htv., valamint az adózás rendjéről szóló törvény, valamint az adóigazgatási rendtartásról szóló törvény rendelkezései az irányadók.

11/A. § * Az adózással kapcsolatban - a jogszabályban meghatározott formanyomtatványokon túlmenően - az e rendelet 1. mellékletében meghatározott formanyomtatványokat alkalmazni kell.

12. § Ez a rendelet 2011. január 1. napján lép hatályba.